6 декабря 2022 Альфа-Капитал

Рынки в ожидании замедления роста ставки ФРС закрыли неделю в плюсе

Неоднозначные данные по рынку труда США тормозили рост рынка акций

Китай снимает ковидные ограничения

Инфляция в еврозоне замедляется, настроения улучшаются

Основные тактические идеи российского рынка – золото и цветные металлы

Ослабление рубля может поддержать экспортеров

На текущей неделе в фокусе – Лукойл и Новатэк

Новые гонконгские акции на СПБ Бирже

Дефицит бюджета не окажет негативного влияния на рынок ОФЗ

Очередные замещения еврооблигаций

Каков финальный уровень ставки ФРС?

Потолок цен на российскую нефть имеет неоднозначные последствия

Цена золота снова растет, но пока не достигла 1800 долл. за унцию

Немного разнообразия в рубле

Евро укрепляется на фоне ожиданий активизации ЕЦБ

Базовая инфляция в США и Европе, %

В Европе наконец замедлился рост базовой инфляции, в США этот показатель варьируется в коридоре 6–6,5% с середины лета.

Примечательно, что если главным драйвером американской базовой инфляции выступает всплеск спроса после пандемии, в том числе из-за большего объема прямых выплат населению, то в ускорении европейской инфляции виноваты цены на энергоносители. Более того, ФРС и ЕЦБ по-разному отреагировали на разгон цен.

Получается, что ФРС США необходимо охладить потребительский спрос без удара по экономике. А динамика европейской инфляции скорее зависит от геополитической обстановки.

АКЦИИ

Глобальные рынки

Рынки в ожидании замедления роста ставки ФРС

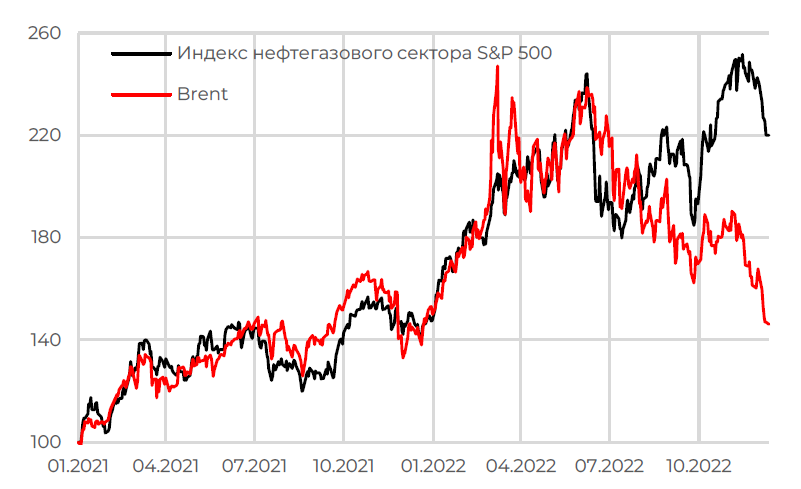

Международные рынки закрыли неделю ростом, S&P 500 прибавил около 1,2%, Nasdaq – 2,1%. Рост наблюдался по всем секторам, за исключением нефтегазового, который реагировал на нефтяные котировки и результаты заседания ОПЕК+. Акции сектора коммуникаций прибавили за неделю 3,3%, потребительских товаров – 2,2%, здравоохранения – 2%.

В середине недели выступление главы ФРС и комментарий по ставке спровоцировали ралли на рынках – основные индексы прибавили за день 3–4%. В ходе пресс-конференции Джером Пауэлл допустил повышение ставки на 0,5 п.п. на ближайшем заседании 13-14 декабря. Это будет последнее заседание ФРС в этом году. Инвесторы восприняли это как позитивный сигнал, доходности американских десятилетних казначейских облигаций откатились до 3,5%, тогда как еще в начале ноября пробивали рекордные 4,2%. Напомним, что ранее ФРС США четыре раза подряд пересматривала ставку на 0,75 п.п.

Неоднозначные данные по рынку труда

Статистика по рынку труда США демонстрирует противоречивые данные. Разнились данные по занятости в частном секторе от ADP и данные государственной статистики. Согласно репорту от ADP, в ноябре было создано 127 тыс. новых рабочих мест, что ниже прогнозов в 200 тыс. Такие данные в целом указывают результат политики ФРС, действующей в том числе в целях охлаждения рынка труда. С другой стороны, в пятницу вышли данные Федерального бюро статистики труда США, которые, наоборот, указали на рост числа занятых на 263 тыс., что выше ожиданий в 200 тыс. Тогда можно сделать вывод о том, что рынок труда остается сильным, а это идет вразрез с последними заявлениями главы ФРС.

Китай снимает ковидные ограничения

Китайские бумаги отскочили после новостей о смягчении ковидных ограничений. CSI 300 прибавил за неделю 2,5%. Наибольший рост наблюдается в бумагах технологических компаний, индекс HSI с большим весом ИТ-сектора вырос на 6,3%. Напомним, что ранее азиатские рынки были под давлением из-за нового всплеска заболеваемости и по причине сниженных показателей индекса деловой активности в обрабатывающих отраслях в Китае. Инвесторы оценивали вероятность ухудшения ситуации в стране при условии сохранения ограничений. К тому же в стране начались локальные протесты против ковидных мер. В итоге власти сообщили о намерении ускорить темпы вакцинации пожилого населения и постепенно снимать ограничения.

Инфляция в еврозоне замедляется, настроения улучшаются

Европейские рынки растут седьмую неделю подряд. Причин для позитива несколько: во-первых, замедление инфляции как в США, так и в еврозоне позволило инвесторам надеяться на снижение темпов ужесточения денежно-кредитной политики. Напомним, что в ноябре инфляция в еврозоне оказалась ниже ожиданий аналитиков и составила 10% – первое замедление за 17 месяцев. Инфляция замедлилась в 14 из 19 стран – членов еврозоны. Ноябрьские значения опросного индикатора экономических настроений (ESI), рассчитываемого Европейской комиссией, также указывают на некоторое улучшение настроений среди населения и предприятий. Уверенность в экономике еврозоны восстановилась в ноябре с двухлетнего минимума. Показатель вырос впервые с февраля 2022 года. Признаки ослабления ковидных ограничений в Китае также поддержали настроения европейских инвесторов.

Таким образом, за прошлую неделю индекс STOXX Europe 600 вырос на 0,58%, французский индекс CAC 40 прибавил 0,44%, немецкий индекс DAX почти не изменился, а британский индекс FTSE 100 прибавил 0,93%. Что касается рынка облигаций, то здесь также наблюдался некоторый рост. Доходности европейских государственных облигаций корректировались после выхода данных по инфляции.

Российский рынок акций

Основные тактические идеи российского рынка - золото и цветные металлы

В свете дефицита краткосрочных драйверов российский рынок на прошлой неделе выглядел достаточно вяло – как мы предполагаем, такая ситуация может продлиться до конца текущего года (в начале 2023-го уже будем ждать эффекта от выплаты дивидендов Лукойлом). Объемы торгов оставляют желать лучшего.

Внешний позитив как в акциях, так и на сырьевых рынках несильно повлиял на динамику российского рынка акций в силу понятных причин. Исключение составили компании цветной металлургии на росте стоимости металлов: Русал, Норникель, а также золотодобывающие компании Полюс, Полиметалл – на сильном (+10% за месяц) росте цены золота.

Ослабление рубля может поддержать экспортёров

Риски своего рода частичного эмбарго на экспорт российской нефти (в случае отказа России поставлять нефть некоторым странам) не только ставят под удар нефтяные доходы бюджета, но и давят на рубль. Если тренд на ослабление рубля продолжится, то это позитивно скажется на экспортерах нефти. Особенно с учетом решения ОПЕК+ сохранить текущие параметры добычи, а также ослабления Китаем режима ограничений, что снижает среднесрочные риски падения спроса на нефть.

В фокусе - Лукойл и Новатэк

На текущей неделе из локальных событий стоит отметить одобрение дивидендов Лукойла. Акционеры компании утвердили дивиденды за 9М22 в размере 256 руб. на акцию и за 2021 г. в размере 537 руб. на акцию.

Также акции Новатэка могут быть лучше рынка, если ситуация с погодой и ветром в Европе продолжит ухудшаться: по прогнозам синоптиков, в Северную Европу и Британию могут прийти рекордные за 12 лет морозы на фоне слабого ветра, что может привести к росту цены на газ до 2000 долл. за тыс. м³.

Новые гонконгские акции по СПБ Бирже

СПБ Биржа с 5 декабря расширяет список доступных к торгам гонконгских акций. С учетом новых эмитентов (21 шт.), общий список расширен до 79 бумаг. Инвесторам стали доступны бумаги крупных китайских финансовых холдингов – системообразующие банки ICBC, Bank of China, CCB, China Merchants Bank, а также страховая компания Ping An. В список также вошла одна из крупнейших нефтегазовых компаний Sinopec. В целом мы расцениваем расширение списка доступных гонконгских бумаг как позитивный фактор, так как это может позволить увеличить ликвидность, а также даст возможность инвесторам диверсифицировать вложения. Пока что объем торгов гонконгскими бумагами на СПБ Бирже низкий и по итогам октября составил 75 млн долл.

Напомним, что торги гонконгскими бумагами на СПБ Бирже проводятся с 08:00 до 18:00 по московскому времени, а расчеты по сделкам осуществляются на второй торговый день. Инфраструктура по учету и хранению бумаг представлена депозитарием The CCASS Depository и депозитарием Гонконгской фондовой биржи. НРД, Euroclear или Clearstreamне задействованы.

ОБЛИГАЦИИ

Рублевые облигации

Дефицит бюджета не окажет негативного влияния на рынок ОФЗ

Бюджетный дефицит не окажет значительного негативного влияния на рынок ОФЗ, говорится в обзоре финансовой стабильности, подготовленном Центральным банком. В 2023 и 2024 годах дефицит бюджета прогнозируется на уровне 2,9 и 2,2 трлн рублей. Финансировать указанный дефицит Минфин планирует частично за счет ФНБ и дополнительных нефтегазовых доходов (в размере 2 и 0,6 трлн рублей), частично за счет внутренних чистых заимствований (в размере 1,7 и 1,9 трлн рублей).

Такие объемы нетто-заимствований не приведут к росту рисков для бюджета, поскольку не предполагают значимого повышения долговой нагрузки, считает ЦБ: соотношение государственного долга к ВВП увеличится с 16% в 2022 году до 16,9% в 2023-м и 17,3% в 2024 году и будет по-прежнему находиться на уровне существенно более низком, чем в других странах. Тем не менее значительные объемы размещения ОФЗ могут приводить к росту волатильности на денежном рынке, поэтому ЦБ повысил лимит предоставления ликвидности на аукционах месячного РЕПО до 1,5 трлн рублей.

Еврооблигации

Очередные замещения еврооблигаций

На российском рынке все больше эмитентов переходят к выпуску замещающих облигаций: «Борец» замещает уже второй выпуск, на прошлой неделе с замещающими облигациями вышла ММК, такие выпуски также зарегистрировали «Суэк» и «Еврохим». Интересно, что ММК и «Борец» делают замещение через механизм уступки прав в пользу эмитента, вследствие чего замещающим облигациям необязательно находиться в российском депозитарии. Так что появляется все больше способов борьбы с блокировкой платежей по облигациям.

Каков финальный уровень ставки ФРС?

Подъем на глобальных долговых рынках, вызванный ожиданиями замедления темпов роста ставки ФРС, постепенно выдыхается. Ожидаем, что такая динамика продлится примерно до следующего заседания ФРС, которое состоится 13–14 декабря, после чего инвесторы начнут оценивать, что будет со ставкой дальше. Как мы понимаем, сейчас ФРС больше интересует то, где будет финальный уровень ставки, чем темпы ее повышения. Это, в свою очередь, будет зависеть от темпов инфляции в следующем году: если она снизится, но недостаточно, ФРС все равно придется держать ставку на более высоком уровне.

Рынок пока исходит из предположения, что инфляция начнет замедляться, но он может не учитывать, что в силу структурных изменений в экономике снизить инфляцию в этом цикле вряд ли получится так быстро, как раньше. Деглобализация, разделение мира на региональные блоки – это куда более проинфляционная среда, чем та, в которой привыкли жить инвесторы, как минимум в силу резко ограниченных возможностей по привлечению инвестиций извне. Поэтому, на наш взгляд, инвесторы могут недооценивать, что характер инфляции изменился, а значит, может различаться и ее динамика. Об этом, в частности, говорит то, что, несмотря на рост ставок в этом году (сейчас около 4% на длинном отрезке), инфляционные ожидания все это время не уходили выше 2,5%. Это серьезное расхождение, которое может привести к развороту рынка по мере того, как начнут смещаться инфляционные ожидания, а к инвесторам будет приходить понимание, что характер инфляции изменился (если за это время инфляция, конечно, не перейдет к устойчивому замедлению).

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Потолок цен на российскую нефть имеет неоднозначные последствия

Западные страны все-таки смогли согласовать потолок цен на российскую нефть, он составит 60 долл. за баррель. Россия в ответ уже заявила о том, что не будет поставлять нефть в те страны, которые будут придерживаться политики потолка цен. Итоговое влияние данных мер неоднозначно. С одной стороны, сокращение поставок российской нефти на мировой рынок приведет к росту мировых цен, но, с другой стороны, сокращение круга покупателей российской нефти усилит переговорные позиции оставшихся покупателей, что приведет к росту дисконта.

Так что итоговый эффект для России далеко неоднозначен. Но вот потребители российской нефти столкнутся с ростом издержек, связанных с поставками нефти. По крайней мере Brent на этих новостях вернулась к отметке порядка 90 долл. за баррель.

Цена золота снова растёт, но пока не достигла 1800 долл. за унцию

Ожидания замедления темпа повышения ставки ФРС на ближайшем заседании позволили цене золота снова начать расти. Сегодня цена достигала 1795 долл. за унцию, максимум последнего квартала. В отличие от других активов, генерирующих купоны, дивиденды или другие доходы, справедливую цену золота невозможно оценить на основе объективных критериев. Основным фактором является вера инвесторов в то, что данный актив должен расти или, наоборот, падать. И у нее сейчас есть основания: более мягкая, чем ожидалось, политика центральных банков, высокая инфляция, повышенные макроэкономические риски.

Валютный рынок

Немного разнообразия в рубле

Динамика курса рубля на прошлой неделе стала чуть менее однообразной, курс сегодня поднялся до USD/RUB 62,5. Причиной некоторого ослабления рубля стали новости о том, что параметры потолка цены на российскую нефть все-таки были согласованы на уровне 60 долл. за баррель. И хотя непонятно, как это в итоге скажется на состоянии рынка и российских экспортных доходах, для рынка это стало сигналом роста рисков ослабления рубля.

С учетом того что итоговое влияние на цены для российского экспорта неочевидны, текущее ослабление рубля вряд ли превратится в устойчивый тренд. Тем более с учетом текущих значений профицита торгового баланса и счета текущих операций.

Евро укрепляется на фоне ожиданий активизации ЕЦБ

Курс евро к доллару США сегодня едва не достиг отметки EUR/USD 1,06, максимального значения с конца июня. Поводом на этот раз, похоже, стали заявления официальных лиц ЕЦБ, поставивших задачу приведения инфляции в норму (то есть к значению 2% к концу 2024 или 2025 года). Хотя подобное заявление и не означает немедленного ужесточения политики, оно указывает, с одной стороны, на более высокую ставку ЕЦБ в кратко- и среднесрочной перспективе, а с другой – на снижение долгосрочных инфляционных рисков. И то и другое трактуется как факторы поддержки валюты.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Неоднозначные данные по рынку труда США тормозили рост рынка акций

Китай снимает ковидные ограничения

Инфляция в еврозоне замедляется, настроения улучшаются

Основные тактические идеи российского рынка – золото и цветные металлы

Ослабление рубля может поддержать экспортеров

На текущей неделе в фокусе – Лукойл и Новатэк

Новые гонконгские акции на СПБ Бирже

Дефицит бюджета не окажет негативного влияния на рынок ОФЗ

Очередные замещения еврооблигаций

Каков финальный уровень ставки ФРС?

Потолок цен на российскую нефть имеет неоднозначные последствия

Цена золота снова растет, но пока не достигла 1800 долл. за унцию

Немного разнообразия в рубле

Евро укрепляется на фоне ожиданий активизации ЕЦБ

Базовая инфляция в США и Европе, %

В Европе наконец замедлился рост базовой инфляции, в США этот показатель варьируется в коридоре 6–6,5% с середины лета.

Примечательно, что если главным драйвером американской базовой инфляции выступает всплеск спроса после пандемии, в том числе из-за большего объема прямых выплат населению, то в ускорении европейской инфляции виноваты цены на энергоносители. Более того, ФРС и ЕЦБ по-разному отреагировали на разгон цен.

Получается, что ФРС США необходимо охладить потребительский спрос без удара по экономике. А динамика европейской инфляции скорее зависит от геополитической обстановки.

АКЦИИ

Глобальные рынки

Рынки в ожидании замедления роста ставки ФРС

Международные рынки закрыли неделю ростом, S&P 500 прибавил около 1,2%, Nasdaq – 2,1%. Рост наблюдался по всем секторам, за исключением нефтегазового, который реагировал на нефтяные котировки и результаты заседания ОПЕК+. Акции сектора коммуникаций прибавили за неделю 3,3%, потребительских товаров – 2,2%, здравоохранения – 2%.

В середине недели выступление главы ФРС и комментарий по ставке спровоцировали ралли на рынках – основные индексы прибавили за день 3–4%. В ходе пресс-конференции Джером Пауэлл допустил повышение ставки на 0,5 п.п. на ближайшем заседании 13-14 декабря. Это будет последнее заседание ФРС в этом году. Инвесторы восприняли это как позитивный сигнал, доходности американских десятилетних казначейских облигаций откатились до 3,5%, тогда как еще в начале ноября пробивали рекордные 4,2%. Напомним, что ранее ФРС США четыре раза подряд пересматривала ставку на 0,75 п.п.

Неоднозначные данные по рынку труда

Статистика по рынку труда США демонстрирует противоречивые данные. Разнились данные по занятости в частном секторе от ADP и данные государственной статистики. Согласно репорту от ADP, в ноябре было создано 127 тыс. новых рабочих мест, что ниже прогнозов в 200 тыс. Такие данные в целом указывают результат политики ФРС, действующей в том числе в целях охлаждения рынка труда. С другой стороны, в пятницу вышли данные Федерального бюро статистики труда США, которые, наоборот, указали на рост числа занятых на 263 тыс., что выше ожиданий в 200 тыс. Тогда можно сделать вывод о том, что рынок труда остается сильным, а это идет вразрез с последними заявлениями главы ФРС.

Китай снимает ковидные ограничения

Китайские бумаги отскочили после новостей о смягчении ковидных ограничений. CSI 300 прибавил за неделю 2,5%. Наибольший рост наблюдается в бумагах технологических компаний, индекс HSI с большим весом ИТ-сектора вырос на 6,3%. Напомним, что ранее азиатские рынки были под давлением из-за нового всплеска заболеваемости и по причине сниженных показателей индекса деловой активности в обрабатывающих отраслях в Китае. Инвесторы оценивали вероятность ухудшения ситуации в стране при условии сохранения ограничений. К тому же в стране начались локальные протесты против ковидных мер. В итоге власти сообщили о намерении ускорить темпы вакцинации пожилого населения и постепенно снимать ограничения.

Инфляция в еврозоне замедляется, настроения улучшаются

Европейские рынки растут седьмую неделю подряд. Причин для позитива несколько: во-первых, замедление инфляции как в США, так и в еврозоне позволило инвесторам надеяться на снижение темпов ужесточения денежно-кредитной политики. Напомним, что в ноябре инфляция в еврозоне оказалась ниже ожиданий аналитиков и составила 10% – первое замедление за 17 месяцев. Инфляция замедлилась в 14 из 19 стран – членов еврозоны. Ноябрьские значения опросного индикатора экономических настроений (ESI), рассчитываемого Европейской комиссией, также указывают на некоторое улучшение настроений среди населения и предприятий. Уверенность в экономике еврозоны восстановилась в ноябре с двухлетнего минимума. Показатель вырос впервые с февраля 2022 года. Признаки ослабления ковидных ограничений в Китае также поддержали настроения европейских инвесторов.

Таким образом, за прошлую неделю индекс STOXX Europe 600 вырос на 0,58%, французский индекс CAC 40 прибавил 0,44%, немецкий индекс DAX почти не изменился, а британский индекс FTSE 100 прибавил 0,93%. Что касается рынка облигаций, то здесь также наблюдался некоторый рост. Доходности европейских государственных облигаций корректировались после выхода данных по инфляции.

Российский рынок акций

Основные тактические идеи российского рынка - золото и цветные металлы

В свете дефицита краткосрочных драйверов российский рынок на прошлой неделе выглядел достаточно вяло – как мы предполагаем, такая ситуация может продлиться до конца текущего года (в начале 2023-го уже будем ждать эффекта от выплаты дивидендов Лукойлом). Объемы торгов оставляют желать лучшего.

Внешний позитив как в акциях, так и на сырьевых рынках несильно повлиял на динамику российского рынка акций в силу понятных причин. Исключение составили компании цветной металлургии на росте стоимости металлов: Русал, Норникель, а также золотодобывающие компании Полюс, Полиметалл – на сильном (+10% за месяц) росте цены золота.

Ослабление рубля может поддержать экспортёров

Риски своего рода частичного эмбарго на экспорт российской нефти (в случае отказа России поставлять нефть некоторым странам) не только ставят под удар нефтяные доходы бюджета, но и давят на рубль. Если тренд на ослабление рубля продолжится, то это позитивно скажется на экспортерах нефти. Особенно с учетом решения ОПЕК+ сохранить текущие параметры добычи, а также ослабления Китаем режима ограничений, что снижает среднесрочные риски падения спроса на нефть.

В фокусе - Лукойл и Новатэк

На текущей неделе из локальных событий стоит отметить одобрение дивидендов Лукойла. Акционеры компании утвердили дивиденды за 9М22 в размере 256 руб. на акцию и за 2021 г. в размере 537 руб. на акцию.

Также акции Новатэка могут быть лучше рынка, если ситуация с погодой и ветром в Европе продолжит ухудшаться: по прогнозам синоптиков, в Северную Европу и Британию могут прийти рекордные за 12 лет морозы на фоне слабого ветра, что может привести к росту цены на газ до 2000 долл. за тыс. м³.

Новые гонконгские акции по СПБ Бирже

СПБ Биржа с 5 декабря расширяет список доступных к торгам гонконгских акций. С учетом новых эмитентов (21 шт.), общий список расширен до 79 бумаг. Инвесторам стали доступны бумаги крупных китайских финансовых холдингов – системообразующие банки ICBC, Bank of China, CCB, China Merchants Bank, а также страховая компания Ping An. В список также вошла одна из крупнейших нефтегазовых компаний Sinopec. В целом мы расцениваем расширение списка доступных гонконгских бумаг как позитивный фактор, так как это может позволить увеличить ликвидность, а также даст возможность инвесторам диверсифицировать вложения. Пока что объем торгов гонконгскими бумагами на СПБ Бирже низкий и по итогам октября составил 75 млн долл.

Напомним, что торги гонконгскими бумагами на СПБ Бирже проводятся с 08:00 до 18:00 по московскому времени, а расчеты по сделкам осуществляются на второй торговый день. Инфраструктура по учету и хранению бумаг представлена депозитарием The CCASS Depository и депозитарием Гонконгской фондовой биржи. НРД, Euroclear или Clearstreamне задействованы.

ОБЛИГАЦИИ

Рублевые облигации

Дефицит бюджета не окажет негативного влияния на рынок ОФЗ

Бюджетный дефицит не окажет значительного негативного влияния на рынок ОФЗ, говорится в обзоре финансовой стабильности, подготовленном Центральным банком. В 2023 и 2024 годах дефицит бюджета прогнозируется на уровне 2,9 и 2,2 трлн рублей. Финансировать указанный дефицит Минфин планирует частично за счет ФНБ и дополнительных нефтегазовых доходов (в размере 2 и 0,6 трлн рублей), частично за счет внутренних чистых заимствований (в размере 1,7 и 1,9 трлн рублей).

Такие объемы нетто-заимствований не приведут к росту рисков для бюджета, поскольку не предполагают значимого повышения долговой нагрузки, считает ЦБ: соотношение государственного долга к ВВП увеличится с 16% в 2022 году до 16,9% в 2023-м и 17,3% в 2024 году и будет по-прежнему находиться на уровне существенно более низком, чем в других странах. Тем не менее значительные объемы размещения ОФЗ могут приводить к росту волатильности на денежном рынке, поэтому ЦБ повысил лимит предоставления ликвидности на аукционах месячного РЕПО до 1,5 трлн рублей.

Еврооблигации

Очередные замещения еврооблигаций

На российском рынке все больше эмитентов переходят к выпуску замещающих облигаций: «Борец» замещает уже второй выпуск, на прошлой неделе с замещающими облигациями вышла ММК, такие выпуски также зарегистрировали «Суэк» и «Еврохим». Интересно, что ММК и «Борец» делают замещение через механизм уступки прав в пользу эмитента, вследствие чего замещающим облигациям необязательно находиться в российском депозитарии. Так что появляется все больше способов борьбы с блокировкой платежей по облигациям.

Каков финальный уровень ставки ФРС?

Подъем на глобальных долговых рынках, вызванный ожиданиями замедления темпов роста ставки ФРС, постепенно выдыхается. Ожидаем, что такая динамика продлится примерно до следующего заседания ФРС, которое состоится 13–14 декабря, после чего инвесторы начнут оценивать, что будет со ставкой дальше. Как мы понимаем, сейчас ФРС больше интересует то, где будет финальный уровень ставки, чем темпы ее повышения. Это, в свою очередь, будет зависеть от темпов инфляции в следующем году: если она снизится, но недостаточно, ФРС все равно придется держать ставку на более высоком уровне.

Рынок пока исходит из предположения, что инфляция начнет замедляться, но он может не учитывать, что в силу структурных изменений в экономике снизить инфляцию в этом цикле вряд ли получится так быстро, как раньше. Деглобализация, разделение мира на региональные блоки – это куда более проинфляционная среда, чем та, в которой привыкли жить инвесторы, как минимум в силу резко ограниченных возможностей по привлечению инвестиций извне. Поэтому, на наш взгляд, инвесторы могут недооценивать, что характер инфляции изменился, а значит, может различаться и ее динамика. Об этом, в частности, говорит то, что, несмотря на рост ставок в этом году (сейчас около 4% на длинном отрезке), инфляционные ожидания все это время не уходили выше 2,5%. Это серьезное расхождение, которое может привести к развороту рынка по мере того, как начнут смещаться инфляционные ожидания, а к инвесторам будет приходить понимание, что характер инфляции изменился (если за это время инфляция, конечно, не перейдет к устойчивому замедлению).

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Потолок цен на российскую нефть имеет неоднозначные последствия

Западные страны все-таки смогли согласовать потолок цен на российскую нефть, он составит 60 долл. за баррель. Россия в ответ уже заявила о том, что не будет поставлять нефть в те страны, которые будут придерживаться политики потолка цен. Итоговое влияние данных мер неоднозначно. С одной стороны, сокращение поставок российской нефти на мировой рынок приведет к росту мировых цен, но, с другой стороны, сокращение круга покупателей российской нефти усилит переговорные позиции оставшихся покупателей, что приведет к росту дисконта.

Так что итоговый эффект для России далеко неоднозначен. Но вот потребители российской нефти столкнутся с ростом издержек, связанных с поставками нефти. По крайней мере Brent на этих новостях вернулась к отметке порядка 90 долл. за баррель.

Цена золота снова растёт, но пока не достигла 1800 долл. за унцию

Ожидания замедления темпа повышения ставки ФРС на ближайшем заседании позволили цене золота снова начать расти. Сегодня цена достигала 1795 долл. за унцию, максимум последнего квартала. В отличие от других активов, генерирующих купоны, дивиденды или другие доходы, справедливую цену золота невозможно оценить на основе объективных критериев. Основным фактором является вера инвесторов в то, что данный актив должен расти или, наоборот, падать. И у нее сейчас есть основания: более мягкая, чем ожидалось, политика центральных банков, высокая инфляция, повышенные макроэкономические риски.

Валютный рынок

Немного разнообразия в рубле

Динамика курса рубля на прошлой неделе стала чуть менее однообразной, курс сегодня поднялся до USD/RUB 62,5. Причиной некоторого ослабления рубля стали новости о том, что параметры потолка цены на российскую нефть все-таки были согласованы на уровне 60 долл. за баррель. И хотя непонятно, как это в итоге скажется на состоянии рынка и российских экспортных доходах, для рынка это стало сигналом роста рисков ослабления рубля.

С учетом того что итоговое влияние на цены для российского экспорта неочевидны, текущее ослабление рубля вряд ли превратится в устойчивый тренд. Тем более с учетом текущих значений профицита торгового баланса и счета текущих операций.

Евро укрепляется на фоне ожиданий активизации ЕЦБ

Курс евро к доллару США сегодня едва не достиг отметки EUR/USD 1,06, максимального значения с конца июня. Поводом на этот раз, похоже, стали заявления официальных лиц ЕЦБ, поставивших задачу приведения инфляции в норму (то есть к значению 2% к концу 2024 или 2025 года). Хотя подобное заявление и не означает немедленного ужесточения политики, оно указывает, с одной стороны, на более высокую ставку ЕЦБ в кратко- и среднесрочной перспективе, а с другой – на снижение долгосрочных инфляционных рисков. И то и другое трактуется как факторы поддержки валюты.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter