Главное

Российский рынок акций накануне показал смешанную динамику. На старте дня продолжились локальные распродажи в голубых фишках, индекс МосБиржи терял более 1% и падал ниже 2170 п. Однако во второй половине дня просадка была выкуплена, а ряд наиболее ликвидных бумаг даже показали уверенный рост. В частности, лучше рынка выглядели акции Сбербанка, Норникеля и Северстали.

Уверенности в устойчивом росте нашего рынка сейчас нет. Наоборот, стоит сказать о достаточно слабом внешнем фоне. Цены на нефть в среду продолжили падать — фьючерсы Brent опустились еще на 2,9%. Обновлены минимумы года. Котировки опустились в рамки целевой области поддержки $76,2–79,2. С технической точки зрения важно удержаться около этих отметок, иначе откроется дорога к $65–70.

Если делать поправку на дисконт российского сорта Urals, а также на то, что не наблюдается соразмерного ослабления рубля, которое бы компенсировало снижение нефтяных цен, то текущая конъюнктура негативна для акций российских нефтяников. Мы полагаем, что рублевая цена бочки через год будет заметно выше, но в моменте текущие уровни предполагают значительное ухудшение финансовых результатов ЛУКОЙЛа, Татнефти, Газпром нефти относительно сильного I полугодия 2022 г.

Например, исходя из вчерашнего отчета Роснефти, можно сделать вывод, что уже в III квартале, когда рублевая цена барреля была выше текущих значений, выручка могла сократиться почти на четверть относительно средних значения I и II кварталов. В IV квартале ситуация с ценами еще хуже. В том числе это проблема и бюджета РФ.

В связи с этим рассчитывать на общий рост рынка в отрыве от бумаг нефтяников пока сложно. Чуть лучше могут выглядеть не нефтяные экспортеры (металлурги, угольщики, удобрения).

По индексу МосБиржи техническая картина не меняется. Изо дня в день повторяем параметры действующего боковика: его нижняя граница проходит около 2080–2120 п., верхняя на 2250 п. Причин для формирования растущего тренда и выхода из коридора наверх сейчас недостаточно.

Новый пакет. Еврокомиссия в среду предложила ввести девятый пакет санкций против РФ. В санкционные списки включат еще около 200 физических и юридических лиц. Помимо этого, ЕК хочет ввести запрет на операции с тремя российскими банками, в том числе со «Всероссийским банком развития регионов», пишет Интерфакс. Будут введены и новые меры в сфере экономики, направленные на энергетический и горнодобывающий сектора.

Аукционы Минфина РФ. Вчера инвесторам по традиции были предложены три типа ОФЗ:

- Выпуск 26237 с постоянным купоном продали на 28,9 млрд руб.

- Выпуск 29023 с переменным купоном (привязан к RUONIA) продали на весь лимит 750 млрд руб.

- Инфляционный линкер 52004 продали на 30 млрд руб.

В сумме на этой неделе удалось привлечь еще порядка 808 млрд руб. Это второй результат в истории. Планы по размещению на IV квартал уже давно перевыполнены, но Минфин продолжает пользоваться удобной конъюнктурой для привлечения средств. Увеличение долга частично сглаживает потребность в будущем прибегать к задействованию ФНБ для финансирования дефицита бюджета.

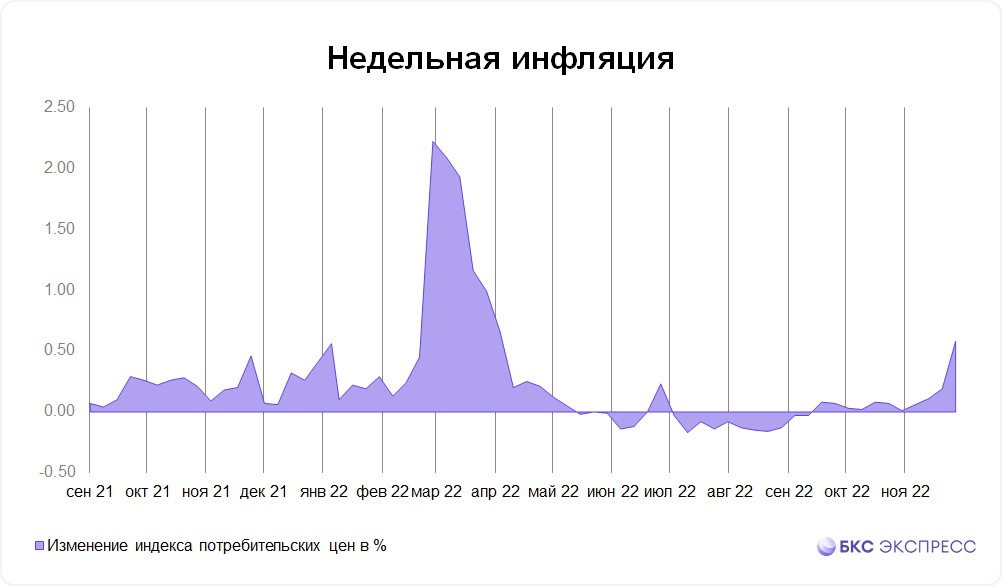

Инфляция ожидаемо выросла. За неделю с 29 ноября по 5 декабря темпы роста потребительских цен в России резко ускорились, прибавив 0,58% против 0,19% неделей ранее. Основной причиной ускорения инфляции стала индексация тарифов на услуги ЖКХ (в пределах 9%), которую правительство перенесло с 1 июля 2023 г. на 1 декабря. В годовом выражении инфляция составляет 12,55%.

Ускорение ИПЦ — ожидаемое событие из-за тарифного фактора. Так что влияние на политику ЦБ РФ оно оказать не должно. На заседании 16 декабря Банк России, вероятно, вновь сохранит ключевую ставку на прежнем уровне 7,50%. Влияние на рынок акций, облигаций и курс рубля будет нейтральным.

Бумаги в фокусе

• Роснефть (-0,3%). В среду были частично опубликованы финансовые результаты за 9 мес. 2022 г. Отчет смешанный. Спад по выручке в III квартале был ожидаем из-за укрепления рубля и более низких средних цен на нефть. Чистая прибыль за квартал составила около 159 млрд руб., снизившись в 2 раза г/г. Падение прибыли частично связано с неденежными факторами. Прибыль за квартал в пересчете на дивиденды в рамках действующей дивидендной политики соответствует 7,5 руб. на акцию. Дивидендная доходность по текущим котировкам — 2,3%. Если скорректировать прибыль на 56 млрд руб. разовых списаний из-за передачи активов компании в Германии во внешнее управление, то получилось бы 10,14 руб. на акцию.

Среднесрочные ожидания по бумагам Роснефти нейтральные, долгосрочный взгляд положительный. Отчет за 9 месяцев отражает, что компания даже в условиях непростой конъюнктуры остается прибыльной. Снижение цен на нефть и крепость рубля приведут к давлению на финансовые результаты Роснефти во II полугодии, но это отчасти уже заложено в цену акций. Сильной стороной акций остается чуть большая устойчивость бизнеса, чем у других нефтяников ввиду стабильности поставок в КНР.

• АФК Система (+1,3%). Крупнейший акционер АФК Владимир Евтушенков заявил, что инвесторы могут рассчитывать на получение дивидендов за 2022 г., не прокомментировав точный размер. Также Евтушенков отметил, что в Системе не планируется проведение байбэка

Учитывая тот факт, что АФК не платила дивиденды за 2021 г., возврат к этой практике выглядел бы позитивным. Но, на мой взгляд, новость положительна лишь с точки зрений рыночных настроений. Ни о какой высокой доходности (выше 6–7%) речи идти не будет, учитывая долговой профиль компании, а также отсутствие ожиданий по существенному росту поступлений от дочек Системы на корпоративный центр. Дивиденды традиционно не являются ключевым фактором в кейсе АФК. Развитие компаний из портфеля — в приоритете.

• Белуга (+0,2%). Основатель и крупнейший акционер Александр Мечетин перестал быть контролирующим, сократив долю с 58% до 39,38%. Кроме того, он ушел с исполнительных должностей, занимаемых в группе.

Также появилось сообщение о том, что АО «Синергия капитал» (дочка Beluga Group) увеличило долю с 0,0006% до 18,6%. В сообщении не раскрывается продавец акций, но по объему это примерно соответствует проданной доле Мечетина. На балансе мог образоваться крупный казначейский пакет, который позже может быть использован для реализации на бирже в целях повышения ликвидности акций или продажи новому стратегическому акционеру. До увеличения доли в капитале АО «Синергия капитал» на балансе Beluga Group числился казначейский пакет в 13% акций. То есть к текущему моменту казначейский пакет мог достигнуть примерно 31%.

Важные события

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Черкизово. Выплаты составят 148,05 руб. или около 5,1%.

• СПБ Биржа планирует сегодня начать торги обыкновенными акциями КазМунайГаза с 8:30 МСК. Начиная с 9 декабря торги акциями будут проводиться с 08:00 до 18:00 МСК в казахстанских тенге.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 снижаются на 0,3%, нефть Brent в плюсе на 0,7% и находится около $77,7.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2190,29 (-0,27%)

РТС 1098,93 (+0,17%)

S&P 500 3933,92 (-0,19%)

Валюта

USD/RUB 62,75 (-0,53%)

EUR/RUB 66,08 (-0,08%)

CNY/RUB 9,00 (+0,52%)

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Российский рынок акций накануне показал смешанную динамику. На старте дня продолжились локальные распродажи в голубых фишках, индекс МосБиржи терял более 1% и падал ниже 2170 п. Однако во второй половине дня просадка была выкуплена, а ряд наиболее ликвидных бумаг даже показали уверенный рост. В частности, лучше рынка выглядели акции Сбербанка, Норникеля и Северстали.

Уверенности в устойчивом росте нашего рынка сейчас нет. Наоборот, стоит сказать о достаточно слабом внешнем фоне. Цены на нефть в среду продолжили падать — фьючерсы Brent опустились еще на 2,9%. Обновлены минимумы года. Котировки опустились в рамки целевой области поддержки $76,2–79,2. С технической точки зрения важно удержаться около этих отметок, иначе откроется дорога к $65–70.

Если делать поправку на дисконт российского сорта Urals, а также на то, что не наблюдается соразмерного ослабления рубля, которое бы компенсировало снижение нефтяных цен, то текущая конъюнктура негативна для акций российских нефтяников. Мы полагаем, что рублевая цена бочки через год будет заметно выше, но в моменте текущие уровни предполагают значительное ухудшение финансовых результатов ЛУКОЙЛа, Татнефти, Газпром нефти относительно сильного I полугодия 2022 г.

Например, исходя из вчерашнего отчета Роснефти, можно сделать вывод, что уже в III квартале, когда рублевая цена барреля была выше текущих значений, выручка могла сократиться почти на четверть относительно средних значения I и II кварталов. В IV квартале ситуация с ценами еще хуже. В том числе это проблема и бюджета РФ.

В связи с этим рассчитывать на общий рост рынка в отрыве от бумаг нефтяников пока сложно. Чуть лучше могут выглядеть не нефтяные экспортеры (металлурги, угольщики, удобрения).

По индексу МосБиржи техническая картина не меняется. Изо дня в день повторяем параметры действующего боковика: его нижняя граница проходит около 2080–2120 п., верхняя на 2250 п. Причин для формирования растущего тренда и выхода из коридора наверх сейчас недостаточно.

Новый пакет. Еврокомиссия в среду предложила ввести девятый пакет санкций против РФ. В санкционные списки включат еще около 200 физических и юридических лиц. Помимо этого, ЕК хочет ввести запрет на операции с тремя российскими банками, в том числе со «Всероссийским банком развития регионов», пишет Интерфакс. Будут введены и новые меры в сфере экономики, направленные на энергетический и горнодобывающий сектора.

Аукционы Минфина РФ. Вчера инвесторам по традиции были предложены три типа ОФЗ:

- Выпуск 26237 с постоянным купоном продали на 28,9 млрд руб.

- Выпуск 29023 с переменным купоном (привязан к RUONIA) продали на весь лимит 750 млрд руб.

- Инфляционный линкер 52004 продали на 30 млрд руб.

В сумме на этой неделе удалось привлечь еще порядка 808 млрд руб. Это второй результат в истории. Планы по размещению на IV квартал уже давно перевыполнены, но Минфин продолжает пользоваться удобной конъюнктурой для привлечения средств. Увеличение долга частично сглаживает потребность в будущем прибегать к задействованию ФНБ для финансирования дефицита бюджета.

Инфляция ожидаемо выросла. За неделю с 29 ноября по 5 декабря темпы роста потребительских цен в России резко ускорились, прибавив 0,58% против 0,19% неделей ранее. Основной причиной ускорения инфляции стала индексация тарифов на услуги ЖКХ (в пределах 9%), которую правительство перенесло с 1 июля 2023 г. на 1 декабря. В годовом выражении инфляция составляет 12,55%.

Ускорение ИПЦ — ожидаемое событие из-за тарифного фактора. Так что влияние на политику ЦБ РФ оно оказать не должно. На заседании 16 декабря Банк России, вероятно, вновь сохранит ключевую ставку на прежнем уровне 7,50%. Влияние на рынок акций, облигаций и курс рубля будет нейтральным.

Бумаги в фокусе

• Роснефть (-0,3%). В среду были частично опубликованы финансовые результаты за 9 мес. 2022 г. Отчет смешанный. Спад по выручке в III квартале был ожидаем из-за укрепления рубля и более низких средних цен на нефть. Чистая прибыль за квартал составила около 159 млрд руб., снизившись в 2 раза г/г. Падение прибыли частично связано с неденежными факторами. Прибыль за квартал в пересчете на дивиденды в рамках действующей дивидендной политики соответствует 7,5 руб. на акцию. Дивидендная доходность по текущим котировкам — 2,3%. Если скорректировать прибыль на 56 млрд руб. разовых списаний из-за передачи активов компании в Германии во внешнее управление, то получилось бы 10,14 руб. на акцию.

Среднесрочные ожидания по бумагам Роснефти нейтральные, долгосрочный взгляд положительный. Отчет за 9 месяцев отражает, что компания даже в условиях непростой конъюнктуры остается прибыльной. Снижение цен на нефть и крепость рубля приведут к давлению на финансовые результаты Роснефти во II полугодии, но это отчасти уже заложено в цену акций. Сильной стороной акций остается чуть большая устойчивость бизнеса, чем у других нефтяников ввиду стабильности поставок в КНР.

• АФК Система (+1,3%). Крупнейший акционер АФК Владимир Евтушенков заявил, что инвесторы могут рассчитывать на получение дивидендов за 2022 г., не прокомментировав точный размер. Также Евтушенков отметил, что в Системе не планируется проведение байбэка

Учитывая тот факт, что АФК не платила дивиденды за 2021 г., возврат к этой практике выглядел бы позитивным. Но, на мой взгляд, новость положительна лишь с точки зрений рыночных настроений. Ни о какой высокой доходности (выше 6–7%) речи идти не будет, учитывая долговой профиль компании, а также отсутствие ожиданий по существенному росту поступлений от дочек Системы на корпоративный центр. Дивиденды традиционно не являются ключевым фактором в кейсе АФК. Развитие компаний из портфеля — в приоритете.

• Белуга (+0,2%). Основатель и крупнейший акционер Александр Мечетин перестал быть контролирующим, сократив долю с 58% до 39,38%. Кроме того, он ушел с исполнительных должностей, занимаемых в группе.

Также появилось сообщение о том, что АО «Синергия капитал» (дочка Beluga Group) увеличило долю с 0,0006% до 18,6%. В сообщении не раскрывается продавец акций, но по объему это примерно соответствует проданной доле Мечетина. На балансе мог образоваться крупный казначейский пакет, который позже может быть использован для реализации на бирже в целях повышения ликвидности акций или продажи новому стратегическому акционеру. До увеличения доли в капитале АО «Синергия капитал» на балансе Beluga Group числился казначейский пакет в 13% акций. То есть к текущему моменту казначейский пакет мог достигнуть примерно 31%.

Важные события

• Сегодня последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Черкизово. Выплаты составят 148,05 руб. или около 5,1%.

• СПБ Биржа планирует сегодня начать торги обыкновенными акциями КазМунайГаза с 8:30 МСК. Начиная с 9 декабря торги акциями будут проводиться с 08:00 до 18:00 МСК в казахстанских тенге.

Внешний фон

Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 снижаются на 0,3%, нефть Brent в плюсе на 0,7% и находится около $77,7.

Котировки

Биржевые индексы

Инд. МосБиржи (IMOEX2) 2190,29 (-0,27%)

РТС 1098,93 (+0,17%)

S&P 500 3933,92 (-0,19%)

Валюта

USD/RUB 62,75 (-0,53%)

EUR/RUB 66,08 (-0,08%)

CNY/RUB 9,00 (+0,52%)

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter