9 декабря 2022 Открытие

Предлагаем принять участие в первичном размещении нового выпуска облигаций ООО «ИЭК Холдинг» (IEK Group).

Привлекательность выпуска обеспечивают высокое кредитное качество эмитента, потенциал развития за счёт многолетних связей с китайскими поставщиками и снижения конкуренции, а также привлекательный уровень доходности на уровне 13,65% годовых.

Номер эмиссии: 001P-02

Сбор заявок: декабрь 2022 г.

Планируемый объём: 2 млрд руб.

Минимальный лот: 1000 руб.

Срок обращения: 3 года

Ориентир по дюрации: 2,53 года

Ориентир по доходности: 13,65%

Рекомендация: «Покупать»

Риск: Средний

Инвестиционный горизонт: 1 год

Рекомендуемая доля в портфеле: до 5%

Оценка кредитных спредов и инвестиционный тезис

Ориентир организаторов предполагает купон по дебютному выпуску облигаций эмитента в размере 13% годовых, что соответствует эффективной доходности к погашению через 3 года на уровне 13,65% годовых. На 7 декабря это значение соответствовало спреду к g-curve на уровне 520 б.п., что, на наш взгляд, предусматривает премию 50–70 б.п. к справедливому уровню.

Дополнительную привлекательность выпуска обеспечивают крепкое кредитным качество эмитента; существующий потенциал для его дальнейшего развития в текущих условиях и высокие конкурентные позиции на рынках присутствия.

Главное о компании

«ИЭК Холдинг» производит и осуществляет поставки из-за рубежа (в основном из Китая) электротехнического, светотехнического и иного оборудования. Компания входит в топ-3 по всем основных рыночным сегментам присутствия: на рынках светотехники, низковольтного оборудования, автоматизации, телекоммуникационного оборудования.

На конец I полугодия 2022 г. более 32% выручки формировала продукция, произведённая на собственных площадках группы в России (в среднем 35%). Остальная часть производится на зарубежных заводах, в основном в Китае, и поставляется на реализацию в Россию. Всего у компании три производственные площадки — в Тульской области, Казани и Новосибирске.

Продажи компании на 90% сфокусированы на российский рынок. Также поставки производятся в страны ближнего зарубежья.

В марте 2022 г. компания получила статус системообразующего предприятия, что открыло ей доступ к льготному кредитованию.

Преимущества

Высокие конкурентные и рыночные позиции компании. В, сегментах где представлена компания, она занимает лидирующие позиции и входит в тройку ведущих игроков рынка. Росту рыночной доли в текущем году способствовал уход ряда конкурентов из недружественных стран и M&A активность компании. Поддержку рыночным позициям «ИЭК Холдинг» оказывает способность группы предлагать клиентам комплексные отраслевые решения под ключ на основе использования продукции IEK Group.

Стратегия роста. Компания активно развивается с 2009 г. с средними темпами роста выручки (CAGR) за период около 20%. На ближайшие 3 года компания планирует поддерживать набранный темп при сохранении рентабельности по валовой прибыли около 32%, по EBITDA — порядка 13%. Занятие компанией свободных рыночных ниш в среднем и высоком ценовом сегменте окажет поддержку росту масштабов бизнеса и его рентабельности. Для поддержания своего развития компания ежегодно инвестирует более 50% чистой прибыли, вкладывая около 1 млрд руб. в модернизацию и развитие собственного производства.

Высокая достаточность капитала. В отличие от значительного числа производственных компаний, Группа не стремится развиваться исключительно за счёт кредитных ресурсов, поддерживая долю собственного капитала в балансе на высоком уровне порядка 50% активов (47,3% на конец I полугодия 2022 г.).

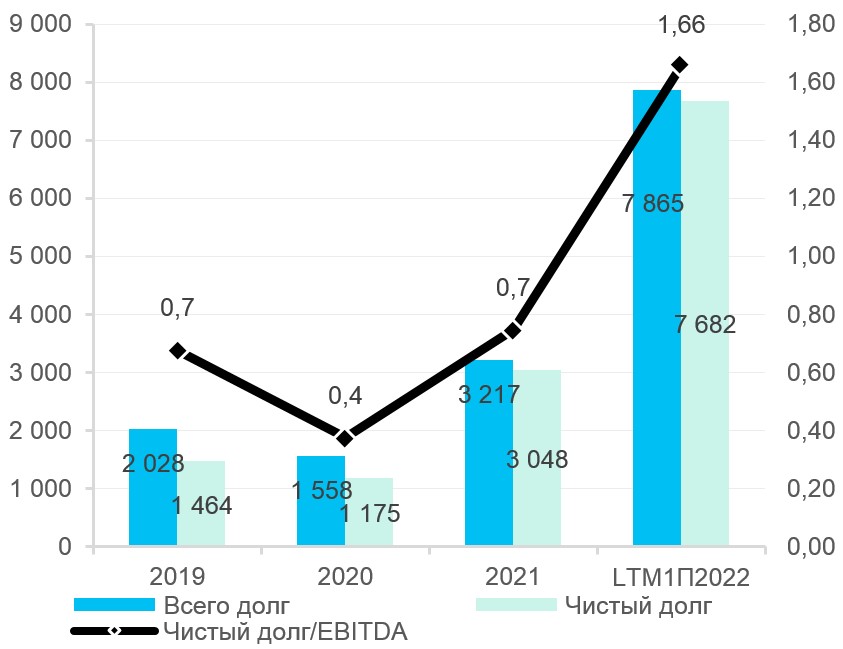

Консервативная кредитная политика. Группа установила для себя внутреннее ограничение по показателю чистый долг/EBITDA на уровне не более 1,5х, которое старается не нарушать: по итогам 2020 г. показатель составлял 0,5х, а по итогам 2021 г. — 0,8х. По итогам I полугодия 2022 г. значение показателя несколько преодолело указанное значение (до 1,7х), однако это было связано как с наращиванием запасов ввиду неопределённости развития ситуации, так и с изменением логистических цепочек, что потребовало временно перейти на другие схемы оплаты и привело к снижению кредиторской задолженности на фоне роста финансового долга.

К концу 2022 г. компания планирует стабилизировать запасы (сократятся с 13,1 млрд руб. на I полугодие 2022 г. до ~11 млрд руб.), что позволит снизить долг с 7,9 млрд до 5,7 млрд руб., а долговую нагрузку в терминах чистый долг/EBITDA к уровням, близким к 1,0х.

Высокая диверсификация выпускаемой продукции. Ассортимент реализуемой продукции превышает 20 тыс. наименований по нескольким ключевым направлениям. Для поддержания актуальности продукции в компании действует собственное конструкторское бюро, контрольно-испытательная лаборатория, собственная система добровольной сертификации.

Основные долговые показатели компании, млрд руб.

Риски

Темпы экономического развития в России. Продукция компании используется в жилищном строительстве, для коммерческой недвижимости, телекоммуникаций, дорожного строительства, сельского хозяйства. Снижение экономической активности может привести к сокращению спроса на продукцию группы.

Взаимоотношения с Китаем. Очень высокая доля реализуемой продукции и комплектующих для собственного производства поступает из Китая. В случае ухудшения российско-китайских отношений, либо присоединения Китая к антироссийским санкциям, компании придётся существенно изменять текущую логистическую схему работы. Пока же, в текущих условиях, группа выступает скорее бенефициаром, имея налаженные связи с китайскими поставщиками, а также увеличивая своё присутствие на российском рынке за счёт ухода с него иностранных конкурентов.

Затоваривание запасов. В 2022 г. компания почти утроила объем запасов к уровням 2020 г. В случае возникновения проблем с реализацией товарных запасов, качество оборотных активов может снизиться, что негативно отразится на реальном уровне рабочего капитала. Тем не менее, в условиях изменения логистических цепочек существенные товарные запасы компании оказывают положительное влияние на устойчивость бизнеса.

Риски рефинансирования. На 30 июня 2022 г. существенная доля финансовых обязательств была сформирована краткосрочным долгом. Тем не менее, из 7 млрд руб. краткосрочного долга основная часть (6,55 млрд руб.) приходится на годовые кредиты, которые после этого срока переходят в формат трёхлетней возобновляемой кредитной линии, поэтому в следующем году пик погашения/рефинансирования фактически не возникает.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Привлекательность выпуска обеспечивают высокое кредитное качество эмитента, потенциал развития за счёт многолетних связей с китайскими поставщиками и снижения конкуренции, а также привлекательный уровень доходности на уровне 13,65% годовых.

Номер эмиссии: 001P-02

Сбор заявок: декабрь 2022 г.

Планируемый объём: 2 млрд руб.

Минимальный лот: 1000 руб.

Срок обращения: 3 года

Ориентир по дюрации: 2,53 года

Ориентир по доходности: 13,65%

Рекомендация: «Покупать»

Риск: Средний

Инвестиционный горизонт: 1 год

Рекомендуемая доля в портфеле: до 5%

Оценка кредитных спредов и инвестиционный тезис

Ориентир организаторов предполагает купон по дебютному выпуску облигаций эмитента в размере 13% годовых, что соответствует эффективной доходности к погашению через 3 года на уровне 13,65% годовых. На 7 декабря это значение соответствовало спреду к g-curve на уровне 520 б.п., что, на наш взгляд, предусматривает премию 50–70 б.п. к справедливому уровню.

Дополнительную привлекательность выпуска обеспечивают крепкое кредитным качество эмитента; существующий потенциал для его дальнейшего развития в текущих условиях и высокие конкурентные позиции на рынках присутствия.

Главное о компании

«ИЭК Холдинг» производит и осуществляет поставки из-за рубежа (в основном из Китая) электротехнического, светотехнического и иного оборудования. Компания входит в топ-3 по всем основных рыночным сегментам присутствия: на рынках светотехники, низковольтного оборудования, автоматизации, телекоммуникационного оборудования.

На конец I полугодия 2022 г. более 32% выручки формировала продукция, произведённая на собственных площадках группы в России (в среднем 35%). Остальная часть производится на зарубежных заводах, в основном в Китае, и поставляется на реализацию в Россию. Всего у компании три производственные площадки — в Тульской области, Казани и Новосибирске.

Продажи компании на 90% сфокусированы на российский рынок. Также поставки производятся в страны ближнего зарубежья.

В марте 2022 г. компания получила статус системообразующего предприятия, что открыло ей доступ к льготному кредитованию.

Преимущества

Высокие конкурентные и рыночные позиции компании. В, сегментах где представлена компания, она занимает лидирующие позиции и входит в тройку ведущих игроков рынка. Росту рыночной доли в текущем году способствовал уход ряда конкурентов из недружественных стран и M&A активность компании. Поддержку рыночным позициям «ИЭК Холдинг» оказывает способность группы предлагать клиентам комплексные отраслевые решения под ключ на основе использования продукции IEK Group.

Стратегия роста. Компания активно развивается с 2009 г. с средними темпами роста выручки (CAGR) за период около 20%. На ближайшие 3 года компания планирует поддерживать набранный темп при сохранении рентабельности по валовой прибыли около 32%, по EBITDA — порядка 13%. Занятие компанией свободных рыночных ниш в среднем и высоком ценовом сегменте окажет поддержку росту масштабов бизнеса и его рентабельности. Для поддержания своего развития компания ежегодно инвестирует более 50% чистой прибыли, вкладывая около 1 млрд руб. в модернизацию и развитие собственного производства.

Высокая достаточность капитала. В отличие от значительного числа производственных компаний, Группа не стремится развиваться исключительно за счёт кредитных ресурсов, поддерживая долю собственного капитала в балансе на высоком уровне порядка 50% активов (47,3% на конец I полугодия 2022 г.).

Консервативная кредитная политика. Группа установила для себя внутреннее ограничение по показателю чистый долг/EBITDA на уровне не более 1,5х, которое старается не нарушать: по итогам 2020 г. показатель составлял 0,5х, а по итогам 2021 г. — 0,8х. По итогам I полугодия 2022 г. значение показателя несколько преодолело указанное значение (до 1,7х), однако это было связано как с наращиванием запасов ввиду неопределённости развития ситуации, так и с изменением логистических цепочек, что потребовало временно перейти на другие схемы оплаты и привело к снижению кредиторской задолженности на фоне роста финансового долга.

К концу 2022 г. компания планирует стабилизировать запасы (сократятся с 13,1 млрд руб. на I полугодие 2022 г. до ~11 млрд руб.), что позволит снизить долг с 7,9 млрд до 5,7 млрд руб., а долговую нагрузку в терминах чистый долг/EBITDA к уровням, близким к 1,0х.

Высокая диверсификация выпускаемой продукции. Ассортимент реализуемой продукции превышает 20 тыс. наименований по нескольким ключевым направлениям. Для поддержания актуальности продукции в компании действует собственное конструкторское бюро, контрольно-испытательная лаборатория, собственная система добровольной сертификации.

Основные долговые показатели компании, млрд руб.

Риски

Темпы экономического развития в России. Продукция компании используется в жилищном строительстве, для коммерческой недвижимости, телекоммуникаций, дорожного строительства, сельского хозяйства. Снижение экономической активности может привести к сокращению спроса на продукцию группы.

Взаимоотношения с Китаем. Очень высокая доля реализуемой продукции и комплектующих для собственного производства поступает из Китая. В случае ухудшения российско-китайских отношений, либо присоединения Китая к антироссийским санкциям, компании придётся существенно изменять текущую логистическую схему работы. Пока же, в текущих условиях, группа выступает скорее бенефициаром, имея налаженные связи с китайскими поставщиками, а также увеличивая своё присутствие на российском рынке за счёт ухода с него иностранных конкурентов.

Затоваривание запасов. В 2022 г. компания почти утроила объем запасов к уровням 2020 г. В случае возникновения проблем с реализацией товарных запасов, качество оборотных активов может снизиться, что негативно отразится на реальном уровне рабочего капитала. Тем не менее, в условиях изменения логистических цепочек существенные товарные запасы компании оказывают положительное влияние на устойчивость бизнеса.

Риски рефинансирования. На 30 июня 2022 г. существенная доля финансовых обязательств была сформирована краткосрочным долгом. Тем не менее, из 7 млрд руб. краткосрочного долга основная часть (6,55 млрд руб.) приходится на годовые кредиты, которые после этого срока переходят в формат трёхлетней возобновляемой кредитной линии, поэтому в следующем году пик погашения/рефинансирования фактически не возникает.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter