Segezha Group (ruA+, негативный) раскрыла консолидированные финансовые результаты за 9 месяцев 2022 г.

Выручка увеличилась на 28% г/г, до 87,4 млрд руб. — преимущественно за счёт эффекта консолидации АО «НЛХК» и ООО «Интер Форест Рус». Доля экспортной выручки компании снизилась до 69% (-4 п.п. г/г). OIBDA сократилась на 7% г/г, до 20,3 млрд руб., рентабельность по OIBDA сократилась на 9 п.п. до 23%. Чистая прибыль снизилась на 37% г/г, до 7 млрд руб.

На 30 сентября 2022 г. совокупный финансовый долг (без учёта обязательств по аренде) составил 103,8 млрд руб. — рост на 40,9%, или 30,1 млрд руб. с начала года.

Чистый долг составил 97,4 млрд руб. Долговой портфель на 30 сентября 2022 г. был, в основном, представлен обязательствами, номинированными в рублях (97%). Соотношение чистого долга и OIBDA ухудшилось с 2,1х на 31.декабря 2021 г. до 3,5х на 30 сентября 2022 г.

Чистые процентные расходы с учётом эффекта от процентно-валютного свопа составили 4,2 млрд руб. (рост на 82,6% г/г). Средневзвешенная ставка фондирования по заёмным средствам на 30 сентября 2022 г. составила 9,2% (6,4% на 30 июня 2022 г. и 4,6% на 30 сентября 2021 г.).

Денежные средства на балансе компании составили 6,4 млрд руб. и покрывали 24,3% краткосрочного долга.

Капитальные инвестиции и M&A по итогам 9 месяцев 2022 г. составили 27,4 млрд руб., из них 9 млрд руб. — капвложения, а 18,4 млрд руб. — инвестиции на завершение M&A по приобретению ООО «Интер Форест Рус».

Что это значит для держателей облигаций

Пока III квартал — самый сложный для компании в текущем году. Выручка сократилась на 6,1% г/г, в то время как в I и II кварталах был рост на уровне 95,6% и 13,2% соответственно.

По итогам III квартала компания получила операционный убыток в размере 1 млрд руб., против операционной прибыли в 2,2 млрд руб. в II квартале и 8,4 млрд руб. в I квартале.

OIBDA за III квартал сократилась почти на 70% г/г и сокращается второй квартал подряд — в II квартале сокращение составило 27,3% г/г, в то время как по итогам I квартала OIBDA выросла на 133,8%. Рентабельность OIBDA в III квартале сократилась до +10,7% (за 2021 — +31,6%).

10 июля 2022 г. вступил в силу запрет на ввоз бумаги и древесной продукции из России в ЕС. Ранее существенная часть выручки компании формировалась за счёт поставок на европейский рынок. Компания трансформирует логистику поставок, перенаправляя объем продаж на другие направления — на рынки РФ, СНГ, Турции, ЮАР, Китая. Как мы понимаем, на этих направлениях есть свои сложности, в частности компания сообщает о формировании в III квартале нисходящего ценового тренда на рынках хвойных пиломатериалов в ключевых регионах продаж — в Китае и Египте. Также давление на финансовые показатели в II и III кварталах оказывало укрепление рубля.

Рост совокупного долга и процентных расходов оказывают давление на кредитные метрики компании. Напомним, что в октябре «Эксперт РА» подтвердил рейтинг компании на уровне ruA+, изменив прогноз с позитивного на негативный. Изменение прогноза было обусловлено возможным снижением рейтинга в случае отсутствия ощутимого сокращения метрик долговой нагрузки в течение следующего года.

Риск-премия в бумагах компании сопоставима с премией в облигациях других эмитентов с рейтингом А+: слабая динамика финансовых показателей и ухудшение кредитных метрик не оказывают существенного негативного влияния на котировки облигаций эмитента. Вполне возможно, что текущий рост долговой нагрузки, в том числе из-за M&A, носит временный характер и в среднесрочной перспективе, по мере трансформации логистики поставок и консолидации новых активов, можно ожидать восстановления долговых метрик.

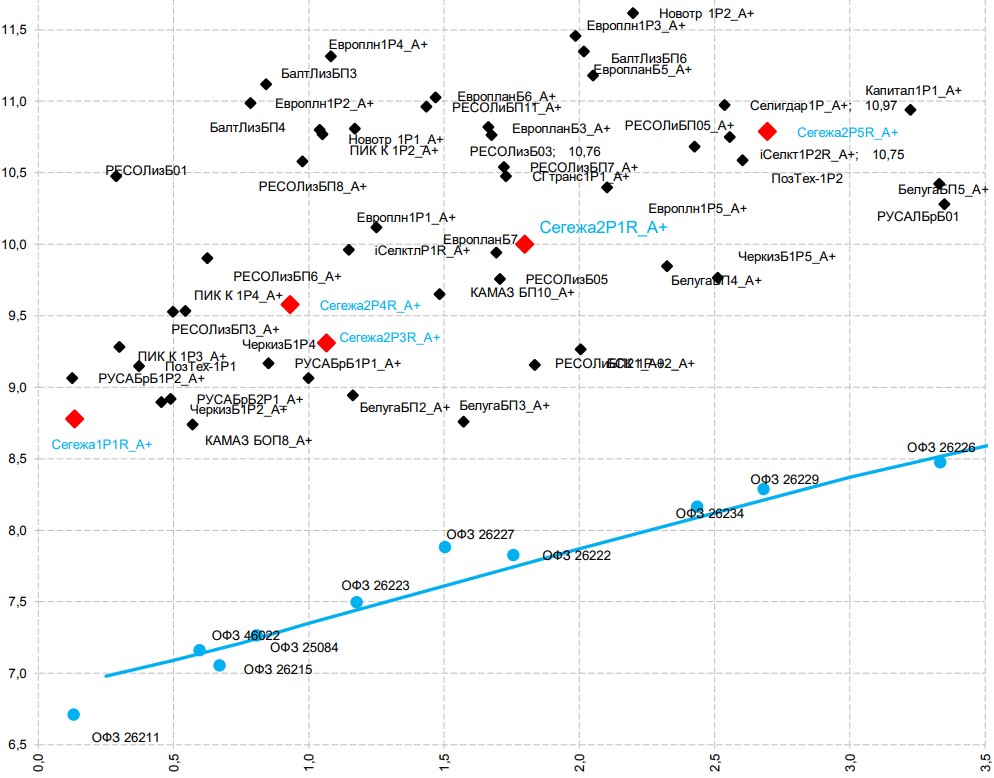

Облигации компании в сравнении с другими эмитентами и кривой ОФЗ

Отчет Segezha за 3 кв. 2022 г. оказался слабым: вступившие в силу санкции ЕС негативно сказались на OIBDA

Лесопромышленный холдинг Segezha Group (SGZH) опубликовал в пятницу, 9 декабря, финансовые и операционные результаты за 9 месяцев 2022 г.

Наш взгляд

Шульгин Михаил, начальник отдела глобальных исследований «Открытие Инвестиции»:

II квартал был очень слабым для компании. Мы не питали иллюзий, поскольку было бы удивительно, если бы III квартал вдруг неожиданно стал сильным. Чуда, конечно, не произошло. Напомним, 5-й пакет санкций ЕС, который включал запрет на импорт российской лесопромышленной продукции, вступил в силу 10 июля. Поэтому отчетный III квартал стал первым периодом, отразившим результат рестрикций.

Отметим негативную динамику OIBDA. Если во II квартале темпы роста показателя существенно замедлились в годовом выражении, если сравнивать с темпами в I квартальной четверти, то в III квартале OIBDA уже на 7% оказалась ниже, чем год назад. Если в начале года маржинальность по OIBDA росла, то уже к середине года она начала сокращаться, а к концу сентября темпы сокращения увеличились. Снижение маржинальности обусловлено инфляцией, ростом стоимости услуг по заготовке и перевозке круглого леса, существенным ростом стоимости логистики. По данным президента компании Михаила Шамолина, стоимость доставки из Иркутска в Китай выросла в 3,5 раза, из СЗФО в Египет — более чем в 4 раза, из СЗФО в Китай — в 2,4 раза.

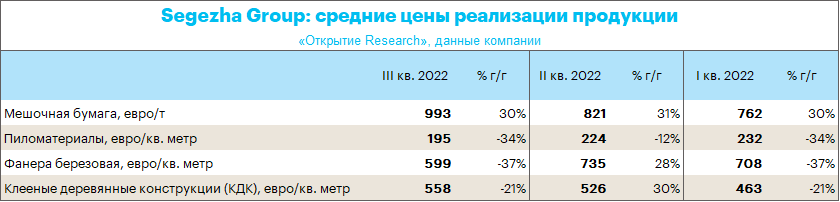

Ценовая конъюнктура также нельзя сказать чтобы была позитивной. Мешочная бумага дорожала в квартальном сопоставлении. Но это цены в евро. Если посчитать в рублях, то по нашим оценкам цены во II квартале не выросли на 8% кв/кв (в евро), а сократились на 22% кв/кв (в рублях). А в III квартале, в то время как в евро цены выросли на 21% кв/кв, в рублях они прибавили всего 4% кв/кв. Аналогичная история и с КДК. При этом средние цены на пиломатериалы и фанеру снижались даже в евро в квартальном сопоставлении.

Негативная динамика роста долговой нагрузки. На 30 сентября 2022 г. общий долг вырос на 5% к предыдущему кварталу до 103,8 млрд руб. Компания по итогам второго квартала рассчитывала удержать леверидж в пределах 3,0х. Однако Чистый долг/12 М OIBDA составил 3,5х по сравнению с 2,8х в середине года и аналогичным значением в III квартале 2021 г.

Менеджмент не ждет радикальных улучшений в оставшейся части года, не прогнозирует улучшения ценовой конъюнктуры, ожидает восстановления маржинальности ближе ко II кварталу 2023 года, предполагая рост цен на продукцию, ослабление рубля и сокращение логистических расходов.

Что делать инвестору

Из-за закрытия западных рынков экспортные объемы компаниям ЛПК приходится реализовывать на внутреннем рынке, что вызывает затоваривание по основных категориям продуктов (фанера, стройматериалы) и резкое падение цен. «Сегежа» страдает не только из-за проблем с экспортными продажами (ранее основной источник дохода), но и из-за курса рубля, а также опережающего роста себестоимости. Кроме того, компания продолжает наращивать чистый долг. При этом компания пока планирует сохранять дивидендную политику и оптимизировать capex, однако в текущем году выплат акционерам больше не будет. Решение по дивидендам за 2022 год будет приниматься в конце первого квартала следующего года.

На текущих уровнях не рекомендуем бумагу к покупке.

Динамика акций

Акции SGZH по состоянию на 17:45 мск дешевели на 1,9% до 4,639 руб. В то же время Индекс МосБиржи падал на 0,5%, поэтому бумага смотрелась хуже рынка.

Котировки сейчас примерно на 5% ниже абсолютного минимума, который был сформирован в октябре на уровне 4,4 руб. Однако индикатор RSI находится выше уровня перепроданности. Поэтому даже с технической точки зрения не можем утверждать, что у бумаги нет потенциала дальнейшего снижения и установления новых исторических минимумов.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Выручка увеличилась на 28% г/г, до 87,4 млрд руб. — преимущественно за счёт эффекта консолидации АО «НЛХК» и ООО «Интер Форест Рус». Доля экспортной выручки компании снизилась до 69% (-4 п.п. г/г). OIBDA сократилась на 7% г/г, до 20,3 млрд руб., рентабельность по OIBDA сократилась на 9 п.п. до 23%. Чистая прибыль снизилась на 37% г/г, до 7 млрд руб.

На 30 сентября 2022 г. совокупный финансовый долг (без учёта обязательств по аренде) составил 103,8 млрд руб. — рост на 40,9%, или 30,1 млрд руб. с начала года.

Чистый долг составил 97,4 млрд руб. Долговой портфель на 30 сентября 2022 г. был, в основном, представлен обязательствами, номинированными в рублях (97%). Соотношение чистого долга и OIBDA ухудшилось с 2,1х на 31.декабря 2021 г. до 3,5х на 30 сентября 2022 г.

Чистые процентные расходы с учётом эффекта от процентно-валютного свопа составили 4,2 млрд руб. (рост на 82,6% г/г). Средневзвешенная ставка фондирования по заёмным средствам на 30 сентября 2022 г. составила 9,2% (6,4% на 30 июня 2022 г. и 4,6% на 30 сентября 2021 г.).

Денежные средства на балансе компании составили 6,4 млрд руб. и покрывали 24,3% краткосрочного долга.

Капитальные инвестиции и M&A по итогам 9 месяцев 2022 г. составили 27,4 млрд руб., из них 9 млрд руб. — капвложения, а 18,4 млрд руб. — инвестиции на завершение M&A по приобретению ООО «Интер Форест Рус».

Что это значит для держателей облигаций

Пока III квартал — самый сложный для компании в текущем году. Выручка сократилась на 6,1% г/г, в то время как в I и II кварталах был рост на уровне 95,6% и 13,2% соответственно.

По итогам III квартала компания получила операционный убыток в размере 1 млрд руб., против операционной прибыли в 2,2 млрд руб. в II квартале и 8,4 млрд руб. в I квартале.

OIBDA за III квартал сократилась почти на 70% г/г и сокращается второй квартал подряд — в II квартале сокращение составило 27,3% г/г, в то время как по итогам I квартала OIBDA выросла на 133,8%. Рентабельность OIBDA в III квартале сократилась до +10,7% (за 2021 — +31,6%).

10 июля 2022 г. вступил в силу запрет на ввоз бумаги и древесной продукции из России в ЕС. Ранее существенная часть выручки компании формировалась за счёт поставок на европейский рынок. Компания трансформирует логистику поставок, перенаправляя объем продаж на другие направления — на рынки РФ, СНГ, Турции, ЮАР, Китая. Как мы понимаем, на этих направлениях есть свои сложности, в частности компания сообщает о формировании в III квартале нисходящего ценового тренда на рынках хвойных пиломатериалов в ключевых регионах продаж — в Китае и Египте. Также давление на финансовые показатели в II и III кварталах оказывало укрепление рубля.

Рост совокупного долга и процентных расходов оказывают давление на кредитные метрики компании. Напомним, что в октябре «Эксперт РА» подтвердил рейтинг компании на уровне ruA+, изменив прогноз с позитивного на негативный. Изменение прогноза было обусловлено возможным снижением рейтинга в случае отсутствия ощутимого сокращения метрик долговой нагрузки в течение следующего года.

Риск-премия в бумагах компании сопоставима с премией в облигациях других эмитентов с рейтингом А+: слабая динамика финансовых показателей и ухудшение кредитных метрик не оказывают существенного негативного влияния на котировки облигаций эмитента. Вполне возможно, что текущий рост долговой нагрузки, в том числе из-за M&A, носит временный характер и в среднесрочной перспективе, по мере трансформации логистики поставок и консолидации новых активов, можно ожидать восстановления долговых метрик.

Облигации компании в сравнении с другими эмитентами и кривой ОФЗ

Отчет Segezha за 3 кв. 2022 г. оказался слабым: вступившие в силу санкции ЕС негативно сказались на OIBDA

Лесопромышленный холдинг Segezha Group (SGZH) опубликовал в пятницу, 9 декабря, финансовые и операционные результаты за 9 месяцев 2022 г.

Наш взгляд

Шульгин Михаил, начальник отдела глобальных исследований «Открытие Инвестиции»:

II квартал был очень слабым для компании. Мы не питали иллюзий, поскольку было бы удивительно, если бы III квартал вдруг неожиданно стал сильным. Чуда, конечно, не произошло. Напомним, 5-й пакет санкций ЕС, который включал запрет на импорт российской лесопромышленной продукции, вступил в силу 10 июля. Поэтому отчетный III квартал стал первым периодом, отразившим результат рестрикций.

Отметим негативную динамику OIBDA. Если во II квартале темпы роста показателя существенно замедлились в годовом выражении, если сравнивать с темпами в I квартальной четверти, то в III квартале OIBDA уже на 7% оказалась ниже, чем год назад. Если в начале года маржинальность по OIBDA росла, то уже к середине года она начала сокращаться, а к концу сентября темпы сокращения увеличились. Снижение маржинальности обусловлено инфляцией, ростом стоимости услуг по заготовке и перевозке круглого леса, существенным ростом стоимости логистики. По данным президента компании Михаила Шамолина, стоимость доставки из Иркутска в Китай выросла в 3,5 раза, из СЗФО в Египет — более чем в 4 раза, из СЗФО в Китай — в 2,4 раза.

Ценовая конъюнктура также нельзя сказать чтобы была позитивной. Мешочная бумага дорожала в квартальном сопоставлении. Но это цены в евро. Если посчитать в рублях, то по нашим оценкам цены во II квартале не выросли на 8% кв/кв (в евро), а сократились на 22% кв/кв (в рублях). А в III квартале, в то время как в евро цены выросли на 21% кв/кв, в рублях они прибавили всего 4% кв/кв. Аналогичная история и с КДК. При этом средние цены на пиломатериалы и фанеру снижались даже в евро в квартальном сопоставлении.

Негативная динамика роста долговой нагрузки. На 30 сентября 2022 г. общий долг вырос на 5% к предыдущему кварталу до 103,8 млрд руб. Компания по итогам второго квартала рассчитывала удержать леверидж в пределах 3,0х. Однако Чистый долг/12 М OIBDA составил 3,5х по сравнению с 2,8х в середине года и аналогичным значением в III квартале 2021 г.

Менеджмент не ждет радикальных улучшений в оставшейся части года, не прогнозирует улучшения ценовой конъюнктуры, ожидает восстановления маржинальности ближе ко II кварталу 2023 года, предполагая рост цен на продукцию, ослабление рубля и сокращение логистических расходов.

Что делать инвестору

Из-за закрытия западных рынков экспортные объемы компаниям ЛПК приходится реализовывать на внутреннем рынке, что вызывает затоваривание по основных категориям продуктов (фанера, стройматериалы) и резкое падение цен. «Сегежа» страдает не только из-за проблем с экспортными продажами (ранее основной источник дохода), но и из-за курса рубля, а также опережающего роста себестоимости. Кроме того, компания продолжает наращивать чистый долг. При этом компания пока планирует сохранять дивидендную политику и оптимизировать capex, однако в текущем году выплат акционерам больше не будет. Решение по дивидендам за 2022 год будет приниматься в конце первого квартала следующего года.

На текущих уровнях не рекомендуем бумагу к покупке.

Динамика акций

Акции SGZH по состоянию на 17:45 мск дешевели на 1,9% до 4,639 руб. В то же время Индекс МосБиржи падал на 0,5%, поэтому бумага смотрелась хуже рынка.

Котировки сейчас примерно на 5% ниже абсолютного минимума, который был сформирован в октябре на уровне 4,4 руб. Однако индикатор RSI находится выше уровня перепроданности. Поэтому даже с технической точки зрения не можем утверждать, что у бумаги нет потенциала дальнейшего снижения и установления новых исторических минимумов.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter