14 декабря 2022 | Segezha Group RAZBORKA

Крайний раз писал про компанию в разборке отчета РСБУ за 3кв'22

В разборке писал о непростом положении дел корпоративного центра СЕГЕЖА

На прошлой неделе вышел отчет МСФО за 3кв'22 года и теперь мы можем посмотреть как идут дела у холдинга

Cтруктура разборки будет следующей:

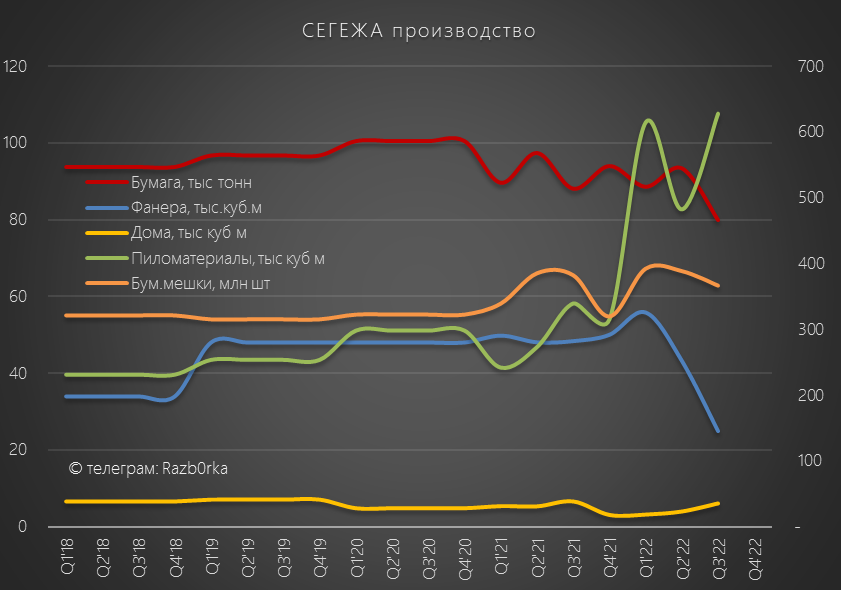

Физические обьемы производства

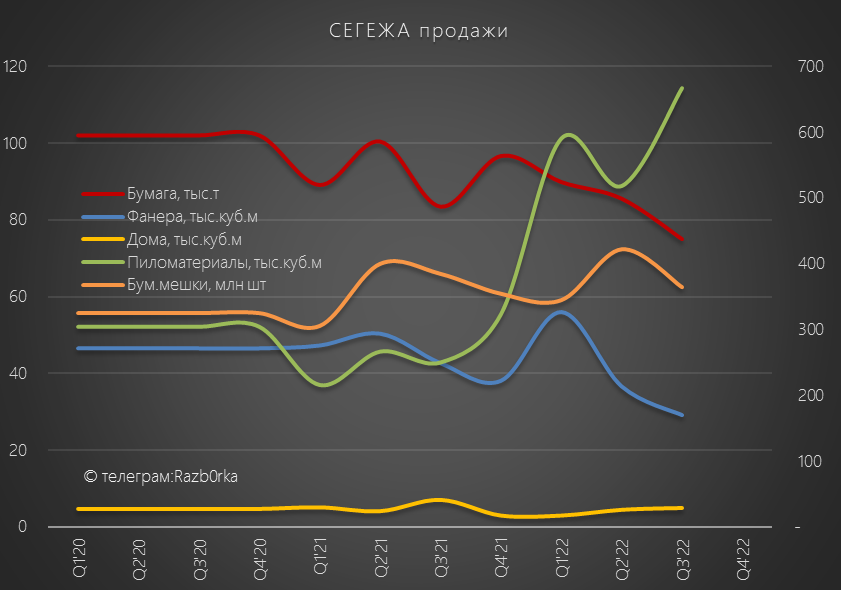

Физические обьемы продаж

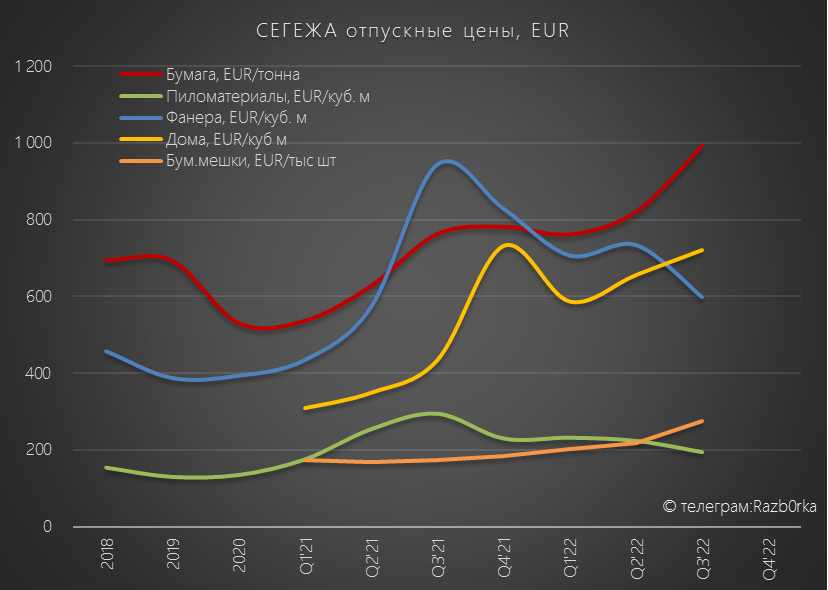

Цены на основную продукцию

Финансовые результаты

У компании большое количество видов продукции, компания их обьединяет в 8 производственных сегментов

Предлагаю сфокусироваться на 5 основных

У компании сложный год, с Июля в Европе вступил в силу запрет на импорт российской бумаги и фанеры

На графике видно как сильно просели эти 2 сегмента

Сегмент упаковочных бумажных мешков отработал достаточно стабильно

Как пишет компания, на российском рынке даже образовался определенный дефицит из-за ухода международных игроков

Рост сегмента пиломатериалов это эффект от покупки активов ИНТЕР ФОРЕСТ

Какие в этом сегменте реальные результаты мы узнаем в 4кв, когда мы узнаем сопоставимые результаты

В продажах физических обьемов наблюдалась схожая динамика с производством

Хуже всего динамика продаж в сегменте бумаги и фанеры

Потерю большого европейского рынка тяжело быстро компенсировать

Нужно время на наработку новой клиентской базы, в том числе и внутри страны

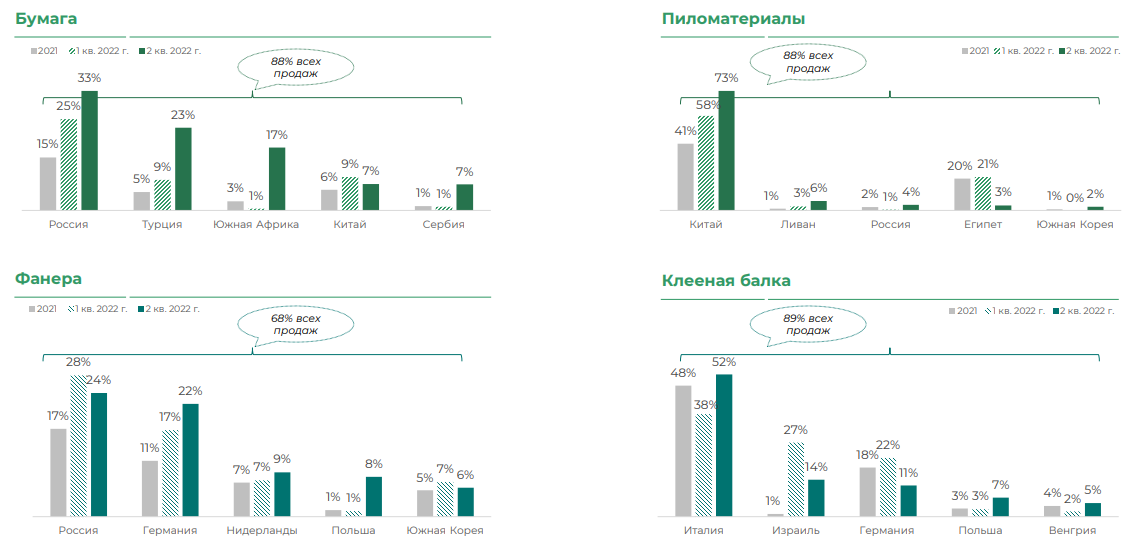

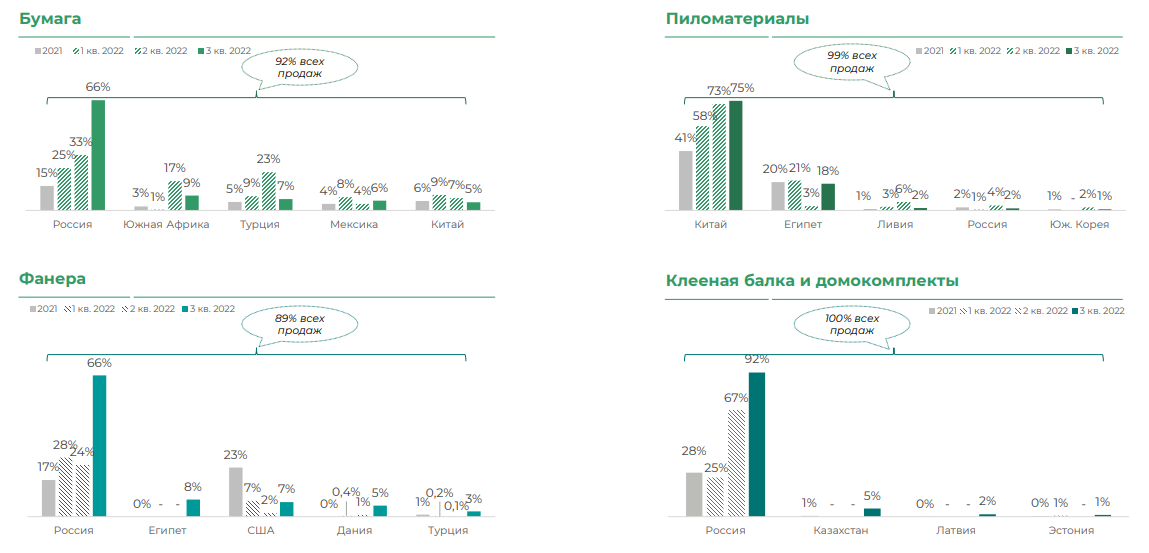

Но процесс идет, посмотрите на изменение географии продаж

Слайд с географией продаж из презентации 2кв'22

Слайд с географией продаж из презентации 3кв'22

По сути, СЕГЕЖА в 3 из 4 ключевых сегментах перестала быть экспортером

Цены на бумагу, бумажные мешки и дома демонстрировали устойчивость

Цены на фанеру были под давлением избытка предложения на внутреннем рынке

Цены на пиломатериалы снизились из-за затоваривания на рынке Китая

Интересно что, компания продолжает указывать цены на продукцию в ЕВРО не смотря на потерю европейского рынка

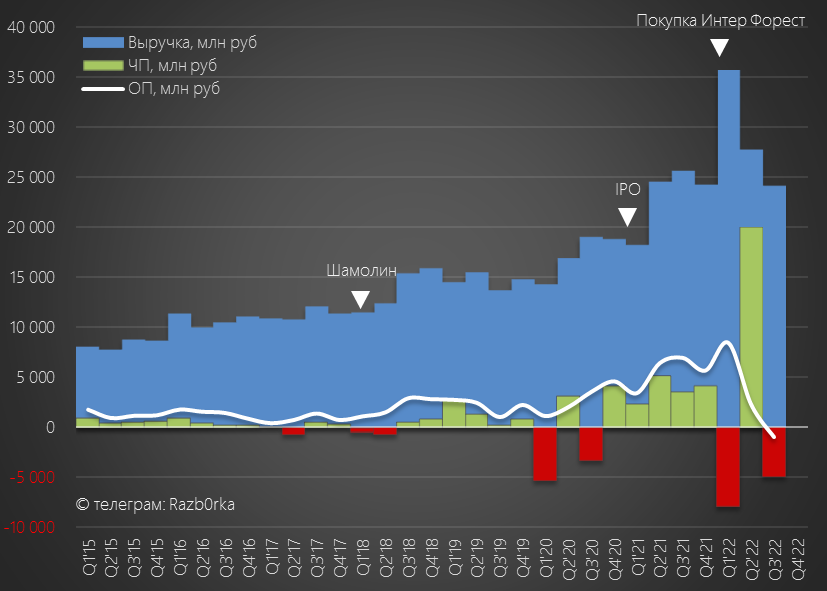

И так, на операционном уровне, мы имеем не очень хорошие вводные для финансовых результатов

Выручка 3кв'22 была уже ниже чем год назад и это с учетом того, что компания стала значительно больше после приобретения ИНТЕР ФОРЕСТ

Выручку компания раскрывает по 4-ех укрупненным сегментам

Тут ситуация схожа с динамикой обьемов продаж с корректировкой на цены

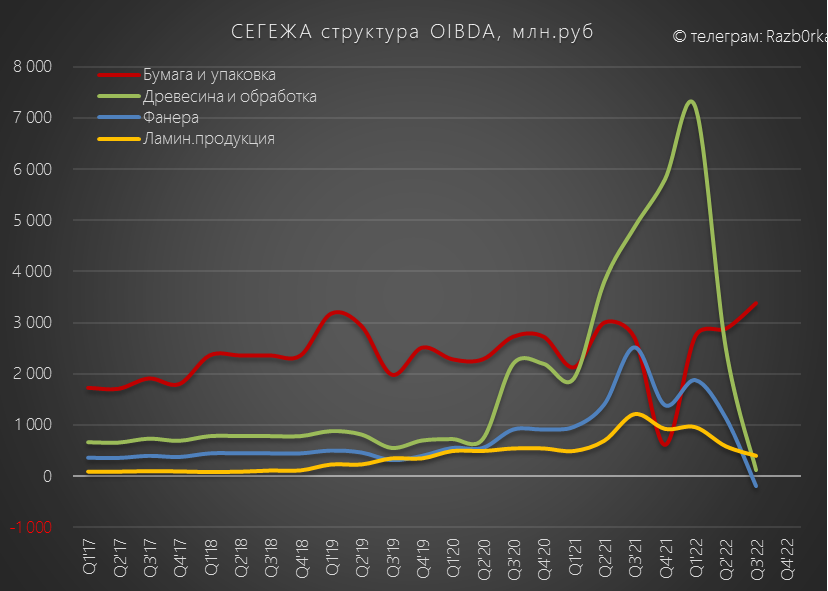

А вот ситуация с прибылью сегментов показывает реальное положение дел

Прибыль 3-ех сегментов можно сказать обнулилась

Одна из причин это рост себестоимости лесозаготовки и стоимости логистики

В результате этого компания впервые в истории получила операц.убыток

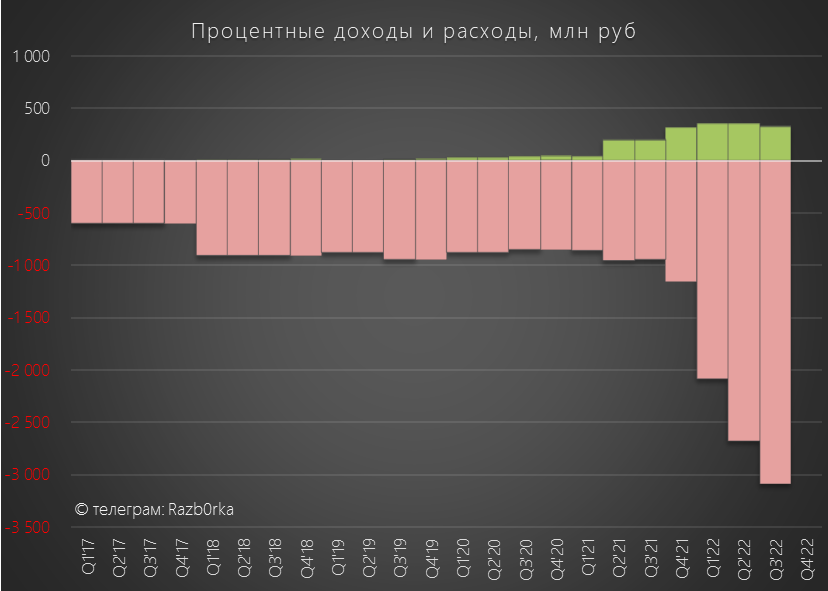

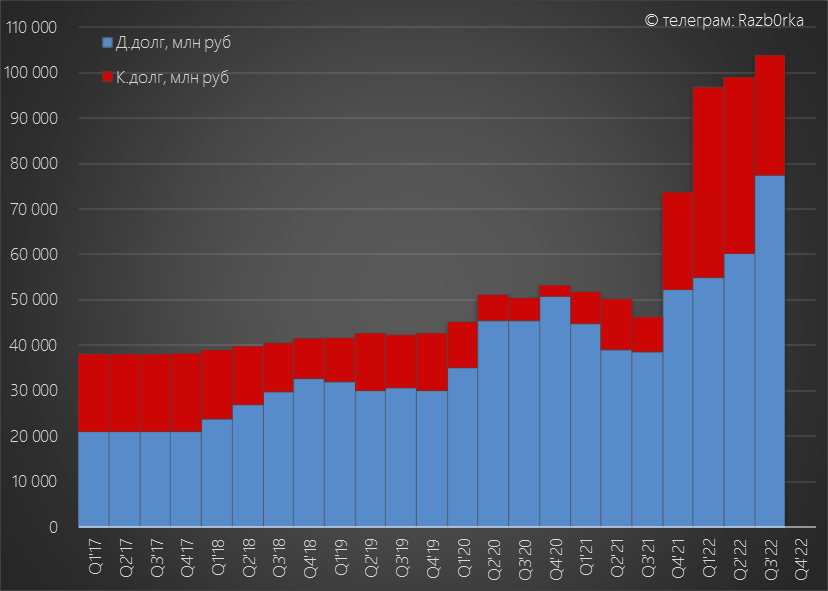

Ситуация осложняется большим долгом который нужно обслуживать

Расходы на проценты в 3кв составили более 3 млрд руб

Тело долга превышает 100 млрд руб

Из позитива отмечу что компания погасила процентно-валютные свопы в евро

Это должно уменьшить эффект курсовых разниц в будущие периоды

В 3кв убыток по курсовым составил 2 млрд руб, против прибыли 11 млрд в 2кв

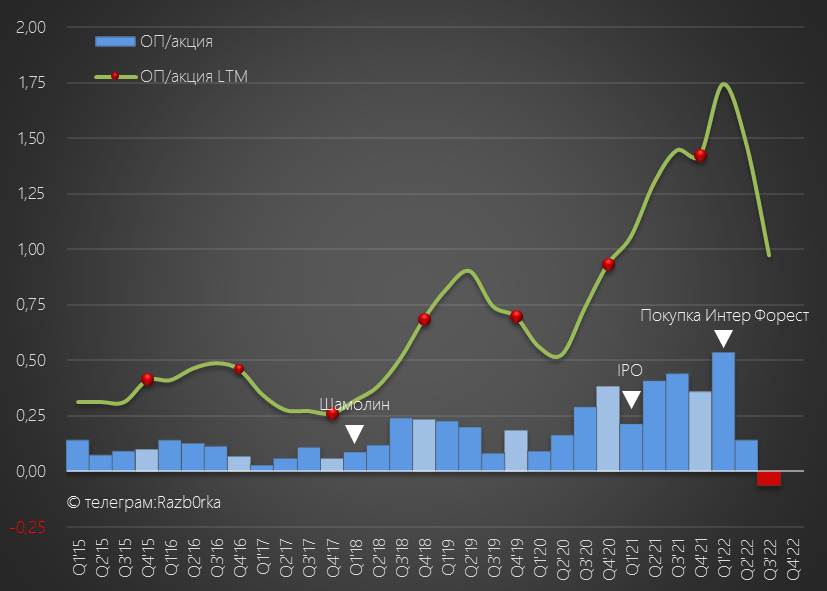

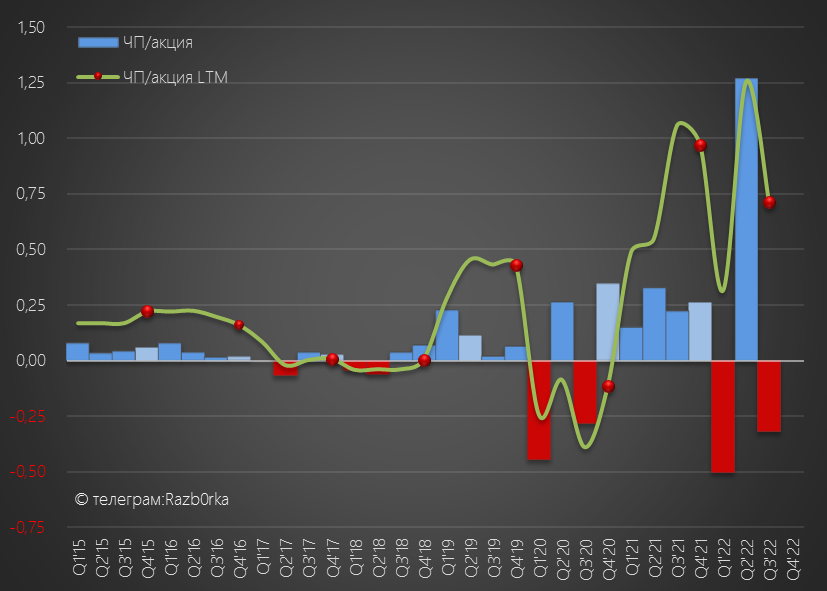

В результате операционного убытка, роста процентных расходов и убытка от курсовых в 3кв'22 компания получила убыток 5 млрд руб

В пересчете на акцию это -0.3 руб

За 9м'22 прибыль компании с учетом курсовых составила 0.4 руб/акция

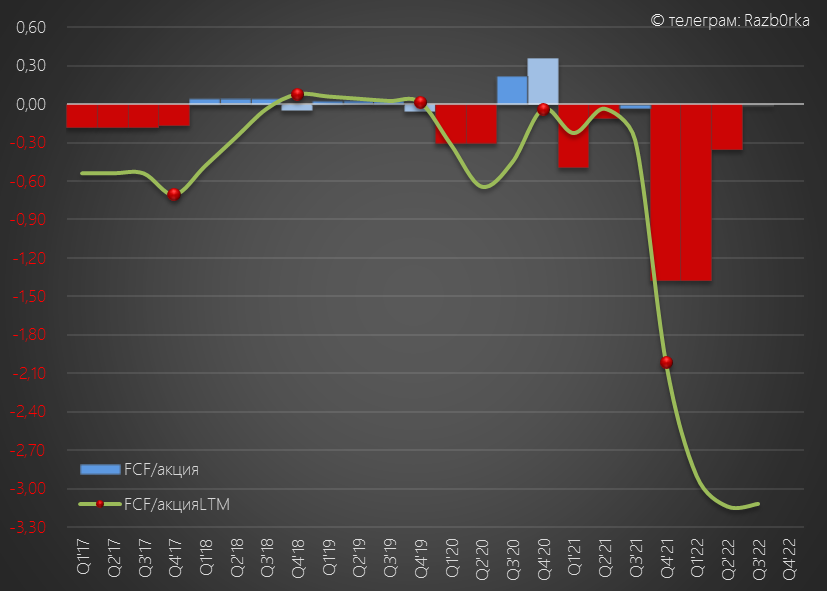

Свободный денежный поток в 3кв был нулевой

Компания 2-ой квартал подряд значительно снижает Capex до уровня сильно упавшего операционного денежного потока

За 9м'22 свободный денежный поток был сильно отрицательным с учетом расчетов за активы ИНТЕР ФОРЕСТ

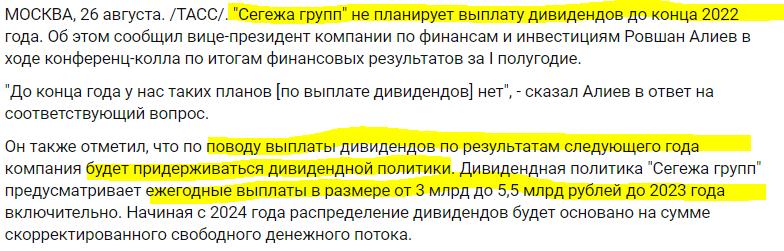

В таких условиях, про дивиденды акционерам стоит забыть на какое-то время

О чем компания заявила еще по итогам 2кв'22

На счетах компании на конец 3кв было 6 млрд руб

В Ноябре СЕГЕЖА разместила облигации в юанях на 4 млрд руб

В итоге, у компании есть 10 млрд руб, этого достаточно на выплату процентов и Capex на предстоящие 2 квартала

За эти 6 месяцев компания должна найти решения для своих текущих вызовов в лице падения продаж и растущей себестоимости

А так же найти способы рефинансировать 36.5 млрд долга, которые нужно погасить в 2023 году

Честно говоря непростые задачи...

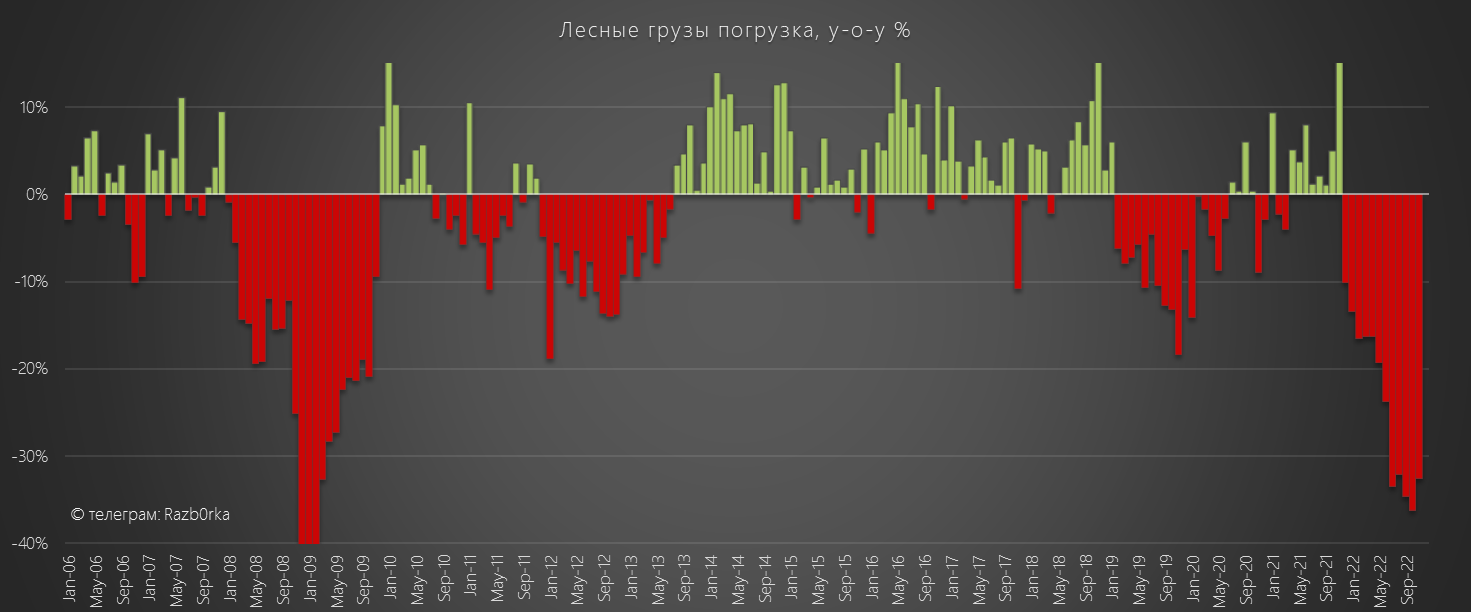

Ноябрьские данные РЖД по погрузке лесных грузов говорят что ситуация не сильно лучше чем была в 3кв

В качестве итога разборки приведу мнение самой компании

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter