Доллар в четверг подорожал против всех валют Большой десятки. Укрепление доллара было очень широкомасштабным: 85 из 146 отслеживаемых Bloomberg валют подешевели против американского конкурента. Четыре основных драгметалла также потеряли в цене. Аутсайдером стал палладий, упав на 6,5%

Ралли доллара было обусловлено ястребиными комментариями ФРС, сделанными вечером в среду. Федрезерв сигнализировал, что готов поднять ставки выше 5% в 2023 году и готов держать их на пиковом уровне в течение всего 2023 года, понимая, что это спровоцирует рецессию, но будучи готовым заплатить эту цену за контроль над инфляцией. Рынки акций в Европе и США резко снизились в четверг. Доходности 2-летних нот незначительно подросли до 4,236%, доходности 10-летних облигаций снизились до 3,446%.

ЕЦБ в четверг повысил все три ключевые процентные ставки на 50 б.п. Базовая процентная ставка по кредитам была повышена до 2,5%, ставка по депозитам — до 2%, ставка по маржинальным кредитам — до 2,75%. Глава ЕЦБ Кристин Лагард на пресс-конференции звучала в ястребином ключе, намекая рынку готовиться к ещё нескольким повышения ставок в будущем. Также ЕЦБ намеревается с марта начать сокращение своего баланса. Это количественное ужесточение будет дополнительно стимулировать ухудшение финансовых условий.

Банк Англии в четверг повысил базовую процентную ставку на 50 б.п., до 3,5% годовых (максимум за 14 лет). Здесь ЦБ звучал в несколько голубином ключе, предположив, что инфляция, возможно, уже достигла своего пика. Два члена Комитета по монетарной политике (всего их девять) считают, что ставки уже достаточно высоки, чтобы ослабить ценовое давление.

Коротко о том, каковы сейчас ожидания денежного рынка:

ставка по федеральным фондам ФРС сейчас составляет 4,25–4,50%. Рынок ожидает в 2023 г. ещё +50 б.п., а затем снижение к концу года на 25 или 50 б.п.;

ставка Банка Англии сейчас 3,5%. Рынок свопов прогнозирует рост до 4,5% к августу (ещё +100 б.п.). До заседания по ставкам котировки закладывали рост до 4,6%

депозитная ставка ЕЦБ сейчас 2%. Рынок свопов ожидает её рост в 2023 г. до 3% (ещё +100 б.п.). До заседания по ставкам котировки закладывали рост до 2,9%.

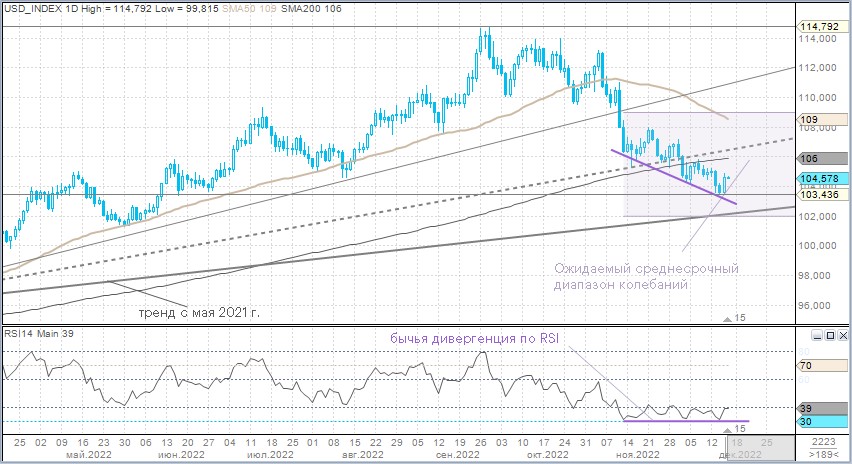

Индекс доллара от сентябрьских максимумов упал на 9,9% и, кажется, вполне себе заслужил коррекцию. На это намекает техническая картина. На это намекает ФРС, сообщая рынку о том, что тот слишком верит в благотворное влияние грядущей рецессии в США на темпы замедления инфляции, что устранит необходимость повышать ставки выше 5% и держать их так высоко до 2024 г.

Рынки привыкли за многие годы к скоординированному смягчению денежно-кредитной политики. Однако сейчас мы находимся в фазе скоординированного ужесточения, поскольку ЕЦБ и Банк Англии в следующем году могут повысить свои ставки ещё на 1%, а ФРС — на 50 или 75 б.п. Рецессия в Великобритании — уже свершившийся факт, рецессия в еврозоне станет 100-процентным фактом в следующем году. Очень высока вероятность умеренной рецессии в США. Китай, если судить по последним статистическим данным, остаётся в фазе замедления экономической активности, несмотря на все усилия китайских властей противостоять этой тенденции.

Всё вышесказанное пока не позволяет делать ставку на дальнейшее ослабление доллара.

Тем не менее среднесрочная стратегия — продавать доллар на росте — нам по-прежнему кажется привлекательной. Доллар в рамках коррекции может укрепиться до 107–108 по индексу DXY. Область 107,50–108,50 п. выглядит привлекательной для входа в новые короткие позиции по доллару. Спекулятивные покупки в рамках ожидаемой коррекции нам не кажутся интересными с точки зрения соотношения риска и доходности.

Рубль упал к доллару до минимума за 5 месяцев, но в игру вступают экспортёры

Рубль подешевел против основных конкурентов по итогам четверга. Доллар вырос к рублю до 5-месячного максимума в 64,95. Евро к рублю установил новый пик с 30 мая на уровне 69,36. Юань подскочил к рублю до 9,30 — также очередной новый максимум с 1 августа.

В четверг:

Торговый объём в паре USD/RUB составил 124,2 млрд руб. по сравнению с 77,4 млрд руб. в предыдущий торговый день. Максимальный суточный объём с 29 сентября.

Торговый объём в паре EUR/RUB составил 37,8 млрд руб. против 44,2 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 78 млрд руб. против 68,8 млрд руб. в предыдущий день.

Таким образом, рубль слабеет к евро на очень низких объёмах, к юаню — на вполне себе обычных для II полугодия 2022 г. объёмах. А вот в паре USD/RUB объёмы подскочили до уровней, которые мы последний раз наблюдали на пике укрепления рубля в конце сентября.

Тогда, напомним, были высокие опасения, что в новый пакет санкций может попасть НКЦ, и биржевая торговля долларом и евро в её привычном для последних лет формате может прекратиться или очень сильно видоизмениться. Это формировало повышенный спрос на российскую валюту. Затем с началом октября рубль начал активно слабеть к доллару, при этом в тот же момент мы наблюдали необычную и высокую волатильность котировок на рынке валютных свопов, сигнализирующую возникновение в той временной точке дефицит валютной ликвидности.

Если же мы сейчас посмотрим на котировки свопов, то рынок на декабрьской волне ослабления рубля ни на какой дефицит валютной ликвидности не намекает. Однако есть один примечательный момент — три дня подряд на рынке свопов растут объёмы.

По итогам 15 декабря они составили 153,5 млрд рублей (USD_TODTOM) — это максимум с 3 октября. Тогда мы уже 2 дня наблюдали повышенную турбулентность в свопах и агрессивное двухдневное ослабление рубля на спот-рынке. Теперь же рубль слабеет, объёмы на споте подскочили, объёмы в свопах подскочили, но сигналов дефицита валютной ликвидности нет.

Если проанализировать торговлю в паре USD/RUB внутри дня в четверг, то 5-месячные максимумы были сформированы на ранних утренних торгах при очень низких объёмах: порядка 644 млн руб. в первый час торгов и порядка 1 млрд руб. во второй час торгов. Однако в середине дня торговые объёмы подскочили до 24 млрд руб. в час, и уже на этих объёмах рубль укреплялся к доллару.

На наш взгляд, в ослаблении рубля есть спекулятивный фактор, который обусловлен ожиданиями объявления новых санкций. Возможно, там есть и реальный спрос на валюту со стороны крупных представителей реального сектора, которые в преддверии официального объявления новых санкций впрок покупали сырьё или оплачивали поставки какого-либо оборудования. Однако укрепление рубля на высоких объёмах указывает на то, что выше уровня 64 руб. за доллар активизировались продажи валютной выручки экспортёров.

Девятый пакет санкций предполагает рестрикции ЕС против почти 200 физических и юридических лиц, ограничения, относящиеся к деятельности трёх банков, ограничения на инвестиции в горнодобывающую промышленность и запрет вещания ряда российских телеканалов. К моменту завершения торгов в валютной секции Московской биржи санкции согласовать не удалось. Обсуждались предложения ослабления ранее введённых ограничений. Бельгия и Нидерланды предлагали ослабить санкции против российских производителей удобрений. Германия их поддерживала. Некоторые государства добивались исключений из запрета вести бизнес с российской горнодобывающей промышленностью.

В итоге уже поздно вечером в четверг стало известно, что девятый пакет санкций согласован. Официальное подписание и публикация ожидаются к полудню пятницы, 16 января.

Технически курс USD/RUB может в краткосрочной перспективе проверить на прочность 200-дневную скользящую среднюю линию с текущим значением на уровне 66,51 руб. Тем не менее осциллятор «индекс относительной силы» (RSI с периодом 14 дней) как и на октябрьском пике курса доллар/рубль входит в зону перекупленности, сигнализируя о краткосрочной перегретости декабрьской восходящей динамики котировок. К тому же мы видим, что рубль в течение дня слабеет на более низких объёмах, а укрепляется на более высоких. Дефицита валютной ликвидности на рынке нет. Декабрьский налоговый период неофициально уже стартовал, хотя его пик будет приходиться на следующие две недели декабря.

Таким образом, у нас есть основания ожидать формирование пика курса USD/RUB на подходе к 200-дневной скользящей средней и последующую коррекцию к концу года, в рамках которой курс попытается вернуться где-то, примерно к 62,0–61,7, что соответствует местоположению 50-дневной скользящей средней.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ралли доллара было обусловлено ястребиными комментариями ФРС, сделанными вечером в среду. Федрезерв сигнализировал, что готов поднять ставки выше 5% в 2023 году и готов держать их на пиковом уровне в течение всего 2023 года, понимая, что это спровоцирует рецессию, но будучи готовым заплатить эту цену за контроль над инфляцией. Рынки акций в Европе и США резко снизились в четверг. Доходности 2-летних нот незначительно подросли до 4,236%, доходности 10-летних облигаций снизились до 3,446%.

ЕЦБ в четверг повысил все три ключевые процентные ставки на 50 б.п. Базовая процентная ставка по кредитам была повышена до 2,5%, ставка по депозитам — до 2%, ставка по маржинальным кредитам — до 2,75%. Глава ЕЦБ Кристин Лагард на пресс-конференции звучала в ястребином ключе, намекая рынку готовиться к ещё нескольким повышения ставок в будущем. Также ЕЦБ намеревается с марта начать сокращение своего баланса. Это количественное ужесточение будет дополнительно стимулировать ухудшение финансовых условий.

Банк Англии в четверг повысил базовую процентную ставку на 50 б.п., до 3,5% годовых (максимум за 14 лет). Здесь ЦБ звучал в несколько голубином ключе, предположив, что инфляция, возможно, уже достигла своего пика. Два члена Комитета по монетарной политике (всего их девять) считают, что ставки уже достаточно высоки, чтобы ослабить ценовое давление.

Коротко о том, каковы сейчас ожидания денежного рынка:

ставка по федеральным фондам ФРС сейчас составляет 4,25–4,50%. Рынок ожидает в 2023 г. ещё +50 б.п., а затем снижение к концу года на 25 или 50 б.п.;

ставка Банка Англии сейчас 3,5%. Рынок свопов прогнозирует рост до 4,5% к августу (ещё +100 б.п.). До заседания по ставкам котировки закладывали рост до 4,6%

депозитная ставка ЕЦБ сейчас 2%. Рынок свопов ожидает её рост в 2023 г. до 3% (ещё +100 б.п.). До заседания по ставкам котировки закладывали рост до 2,9%.

Индекс доллара от сентябрьских максимумов упал на 9,9% и, кажется, вполне себе заслужил коррекцию. На это намекает техническая картина. На это намекает ФРС, сообщая рынку о том, что тот слишком верит в благотворное влияние грядущей рецессии в США на темпы замедления инфляции, что устранит необходимость повышать ставки выше 5% и держать их так высоко до 2024 г.

Рынки привыкли за многие годы к скоординированному смягчению денежно-кредитной политики. Однако сейчас мы находимся в фазе скоординированного ужесточения, поскольку ЕЦБ и Банк Англии в следующем году могут повысить свои ставки ещё на 1%, а ФРС — на 50 или 75 б.п. Рецессия в Великобритании — уже свершившийся факт, рецессия в еврозоне станет 100-процентным фактом в следующем году. Очень высока вероятность умеренной рецессии в США. Китай, если судить по последним статистическим данным, остаётся в фазе замедления экономической активности, несмотря на все усилия китайских властей противостоять этой тенденции.

Всё вышесказанное пока не позволяет делать ставку на дальнейшее ослабление доллара.

Тем не менее среднесрочная стратегия — продавать доллар на росте — нам по-прежнему кажется привлекательной. Доллар в рамках коррекции может укрепиться до 107–108 по индексу DXY. Область 107,50–108,50 п. выглядит привлекательной для входа в новые короткие позиции по доллару. Спекулятивные покупки в рамках ожидаемой коррекции нам не кажутся интересными с точки зрения соотношения риска и доходности.

Рубль упал к доллару до минимума за 5 месяцев, но в игру вступают экспортёры

Рубль подешевел против основных конкурентов по итогам четверга. Доллар вырос к рублю до 5-месячного максимума в 64,95. Евро к рублю установил новый пик с 30 мая на уровне 69,36. Юань подскочил к рублю до 9,30 — также очередной новый максимум с 1 августа.

В четверг:

Торговый объём в паре USD/RUB составил 124,2 млрд руб. по сравнению с 77,4 млрд руб. в предыдущий торговый день. Максимальный суточный объём с 29 сентября.

Торговый объём в паре EUR/RUB составил 37,8 млрд руб. против 44,2 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 78 млрд руб. против 68,8 млрд руб. в предыдущий день.

Таким образом, рубль слабеет к евро на очень низких объёмах, к юаню — на вполне себе обычных для II полугодия 2022 г. объёмах. А вот в паре USD/RUB объёмы подскочили до уровней, которые мы последний раз наблюдали на пике укрепления рубля в конце сентября.

Тогда, напомним, были высокие опасения, что в новый пакет санкций может попасть НКЦ, и биржевая торговля долларом и евро в её привычном для последних лет формате может прекратиться или очень сильно видоизмениться. Это формировало повышенный спрос на российскую валюту. Затем с началом октября рубль начал активно слабеть к доллару, при этом в тот же момент мы наблюдали необычную и высокую волатильность котировок на рынке валютных свопов, сигнализирующую возникновение в той временной точке дефицит валютной ликвидности.

Если же мы сейчас посмотрим на котировки свопов, то рынок на декабрьской волне ослабления рубля ни на какой дефицит валютной ликвидности не намекает. Однако есть один примечательный момент — три дня подряд на рынке свопов растут объёмы.

По итогам 15 декабря они составили 153,5 млрд рублей (USD_TODTOM) — это максимум с 3 октября. Тогда мы уже 2 дня наблюдали повышенную турбулентность в свопах и агрессивное двухдневное ослабление рубля на спот-рынке. Теперь же рубль слабеет, объёмы на споте подскочили, объёмы в свопах подскочили, но сигналов дефицита валютной ликвидности нет.

Если проанализировать торговлю в паре USD/RUB внутри дня в четверг, то 5-месячные максимумы были сформированы на ранних утренних торгах при очень низких объёмах: порядка 644 млн руб. в первый час торгов и порядка 1 млрд руб. во второй час торгов. Однако в середине дня торговые объёмы подскочили до 24 млрд руб. в час, и уже на этих объёмах рубль укреплялся к доллару.

На наш взгляд, в ослаблении рубля есть спекулятивный фактор, который обусловлен ожиданиями объявления новых санкций. Возможно, там есть и реальный спрос на валюту со стороны крупных представителей реального сектора, которые в преддверии официального объявления новых санкций впрок покупали сырьё или оплачивали поставки какого-либо оборудования. Однако укрепление рубля на высоких объёмах указывает на то, что выше уровня 64 руб. за доллар активизировались продажи валютной выручки экспортёров.

Девятый пакет санкций предполагает рестрикции ЕС против почти 200 физических и юридических лиц, ограничения, относящиеся к деятельности трёх банков, ограничения на инвестиции в горнодобывающую промышленность и запрет вещания ряда российских телеканалов. К моменту завершения торгов в валютной секции Московской биржи санкции согласовать не удалось. Обсуждались предложения ослабления ранее введённых ограничений. Бельгия и Нидерланды предлагали ослабить санкции против российских производителей удобрений. Германия их поддерживала. Некоторые государства добивались исключений из запрета вести бизнес с российской горнодобывающей промышленностью.

В итоге уже поздно вечером в четверг стало известно, что девятый пакет санкций согласован. Официальное подписание и публикация ожидаются к полудню пятницы, 16 января.

Технически курс USD/RUB может в краткосрочной перспективе проверить на прочность 200-дневную скользящую среднюю линию с текущим значением на уровне 66,51 руб. Тем не менее осциллятор «индекс относительной силы» (RSI с периодом 14 дней) как и на октябрьском пике курса доллар/рубль входит в зону перекупленности, сигнализируя о краткосрочной перегретости декабрьской восходящей динамики котировок. К тому же мы видим, что рубль в течение дня слабеет на более низких объёмах, а укрепляется на более высоких. Дефицита валютной ликвидности на рынке нет. Декабрьский налоговый период неофициально уже стартовал, хотя его пик будет приходиться на следующие две недели декабря.

Таким образом, у нас есть основания ожидать формирование пика курса USD/RUB на подходе к 200-дневной скользящей средней и последующую коррекцию к концу года, в рамках которой курс попытается вернуться где-то, примерно к 62,0–61,7, что соответствует местоположению 50-дневной скользящей средней.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter