23 декабря 2022 Открытие

Собрали главные обновления рейтингов российских эмитентов за сегодня, а также наш взгляд и рекомендации для инвесторов.

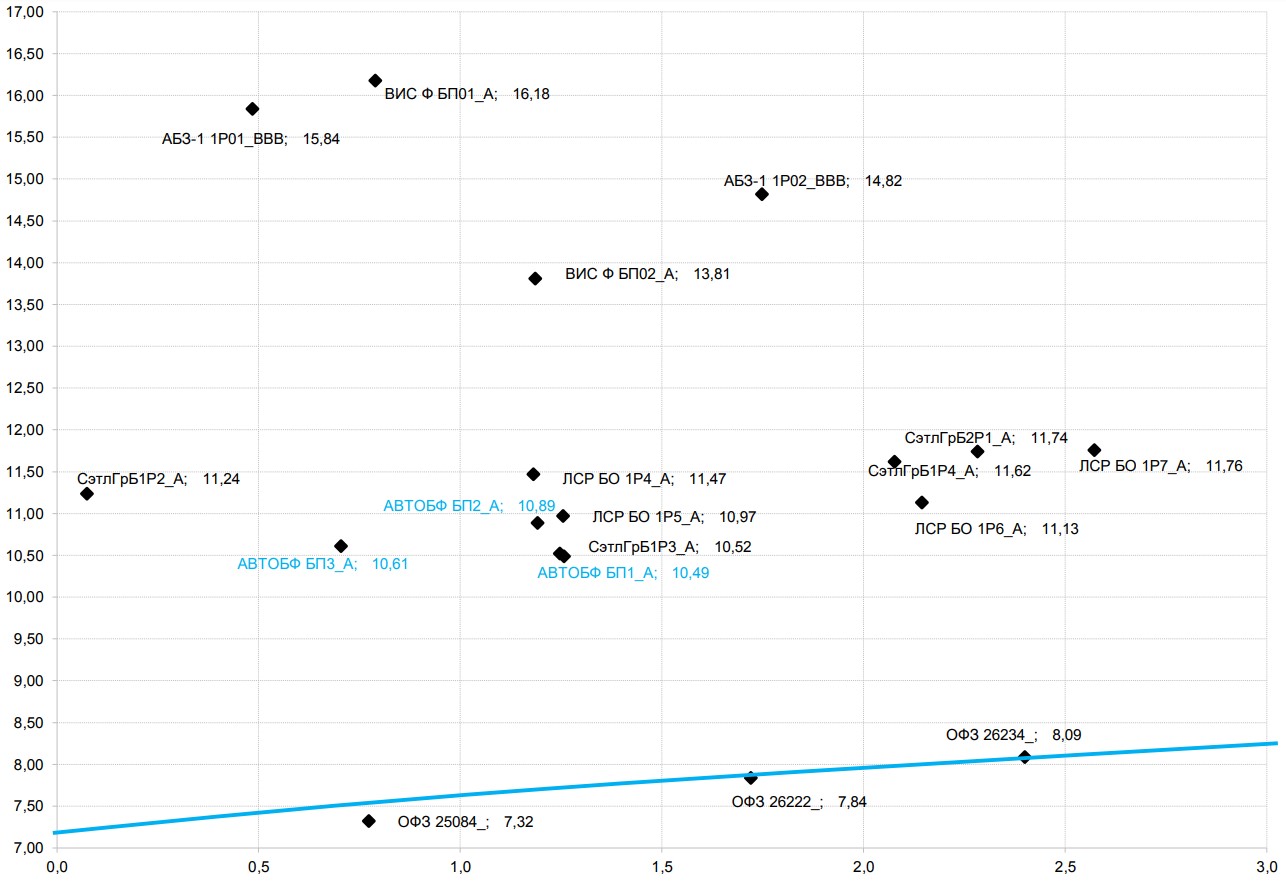

«АВТОБАН-Финанс»

«Эксперт РА» подтвердило рейтинг «АВТОБАН-Финанс» на уровне ruА со стабильным прогнозом. Контрактная база позволяет не снижать текущие масштабы бизнеса на горизонте следующих 3–5 лет с учётом эксплуатационной стадии реализации концессионных проектов. Бэклог компании на начало декабря 2022 г. по строительно-монтажным работам достиг 290 млрд. руб., что вдобавок к бэклогу по эксплуатационным работам (около 112 млрд. руб.) эквивалентно выручке группы 3–4 прогнозных лет.

Компания характеризуется низкой долговой нагрузкой с учётом деконсолидации долговых обязательств, привлечённых в рамках концессионных соглашений. Отношение долга на 30 июня 2022 г. к EBITDA LTM составляет менее 1х. Агентство ожидает сохранение показателя ниже этой отметки по итогам следующих 12 месяцев.

Показатель прогнозной ликвидности был оценён позитивно, Группа имеет невысокий уровень краткосрочного долга и существенный объём свободных лимитов по кредитным линиям.

Напомним, что неделю назад агентство АКРА повысило рейтинг компании до A(RU) — уровня на котором рейтинг уже несколько лет был присвоен агентством «Эксперт РА».

Подтверждение рейтинга окажет ограниченное влияние на облигации, учитывая достаточно нейтральный комментарий агентства с одной стороны, и отсутствие премии по доходности к займам аналогичной рейтинговой категории, с другой стороны.

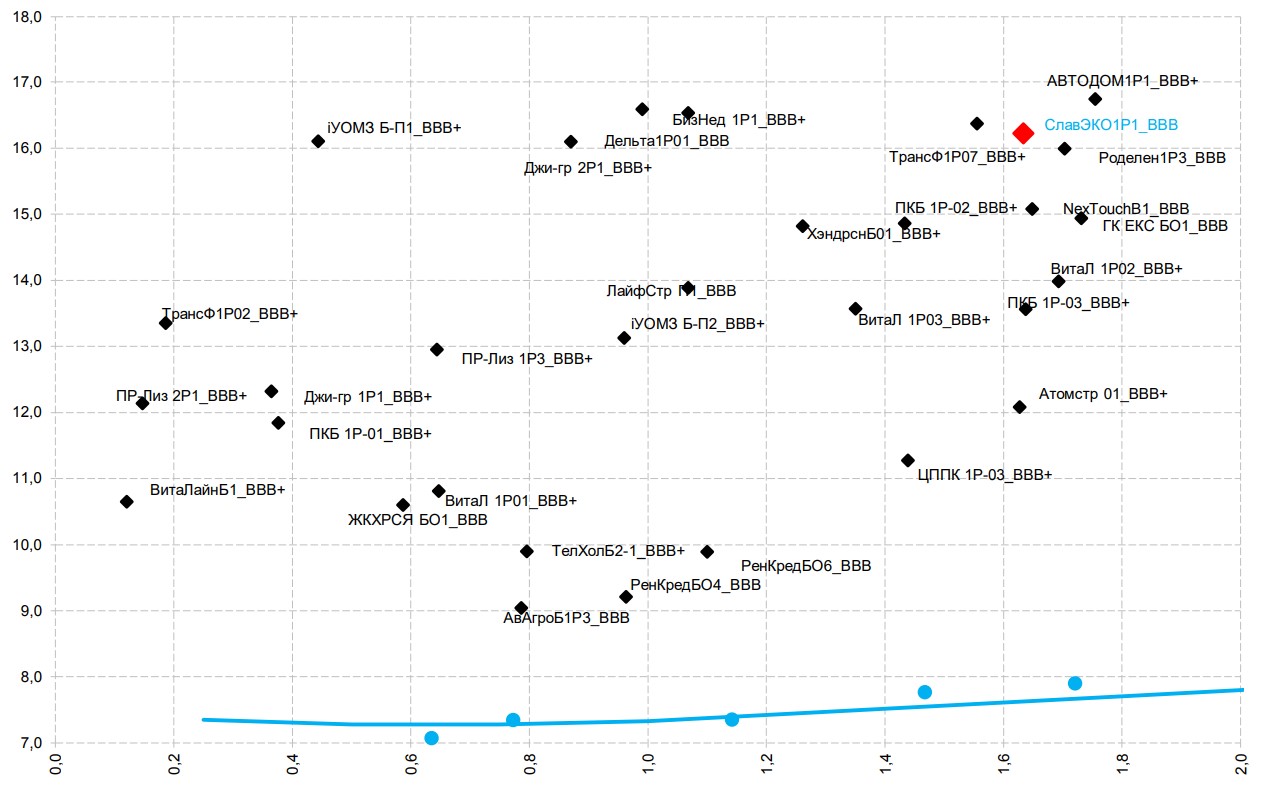

«Славянск Эко»

АКРА подтвердило рейтинг «Славянск Эко» на уровне BBB(RU), прогноз стабильный. Агентство указывает, что в текущем году компания сумела успешно перестроить логистику экспорта, полностью отказавшись от поставок нефтепродуктов в Европу. Дефицит нефтепродуктов на мировом рынке на фоне увеличения дисконта цен на российскую нефть обусловил значительное расширение крэк-спредов компании (разницы в ценах сырой нефти и продуктов её переработки).

Также в текущем году произошло существенное увеличение поступлений по обратному акцизу в соответствии с соглашением с Минэнергетики РФ. В итоге, агентство ожидает роста EBITDA компании по итогам года более чем в 2,5 раза г/г. Хотя рост инвестиций в оборотный капитал из-за изменений условий контрактов с покупателями приведёт к росту долга по итогам года на треть, благодаря росту EBITDA показатели долговой нагрузки существенно улучшатся.

В качестве факторов, которые сдерживают уровень рейтинга, АКРА указывает слабую оценку рыночной позиции, существенную зависимость от одного кредитора и значительный объём краткосрочного долга.

Это позитивная новость. Учитывая указанное АКРА улучшение долговых метрик, в том числе — благодаря существенному росту поступлений по обратному акцизу, можно было бы ожидать позитивного рейтингового действия. Те сдерживающие факторы, на которые ссылается АКРА — существенная зависимость от одного кредитора и значительный объём краткосрочного долга — являются, скорее, формально сдерживающими факторами (которые позволяют агентству сохранить рейтинг компании в текущей категории), а не реально ограничивающими кредитное качество эмитента. У компании долгосрочные соглашения с Россельхозбанком сроком до 10 лет. Наличие подтверждённого лимита от Россельхозбанка, по сути, нивелирует риски рефинансирования краткосрочного долга.

Компания на полугодовой основе публикует отчётность по МСФО и на ежеквартальной — по РСБУ. В обзоре от 09 ноября мы разбирали отчётность компании по РСБУ за 9 месяцев 2022 г. Напомним, что после двух кварталов сильного роста выручки (на 36,8% и 24,8% г/г), в III квартале рост затормозился — выручка снизилась г/г на 13,6%. Валовая прибыль в III квартале снизилась на 73,6%, а прибыль от продаж в III квартале стала отрицательной (-1,8 млрд руб.). Тем не менее, положительное сальдо прочих доходов и расходов (+7,1 млрд руб. в III квартале 2022 г. против 2,7 млрд руб. год назад) позволило компании и в III квартале получить чистую прибыль, которая составила 3,3 млрд руб. (рост на 36,9% г/г).

Как мы понимаем, в прочих доходах по РСБУ учитывается поступление обратного акциза, который компания получает в рамках подписанного с Министерством энергетики РФ соглашения о модернизации нефтеперерабатывающих мощностей. В целом за 9 месяцев 2022 г. сальдо прочих доходов и расходов составило 10,4 млрд руб., из них на III квартал пришлось 7,1 млрд руб. Поэтому существенное увеличение поступлений по обратному акцизу в III квартале оказало существенную поддержку финансовым показателям компании, учитывая существенное снижение квартальной прибыли от продаж. Год назад сальдо прочих доходов и расходов за 9 месяцев было более чем в два раза меньше — на уровне 5,0 млрд руб.

Компания реализует проект строительства новой очереди и увеличения уровня технологичности завода. В отчётности по МСФО за 2021 г. было сказано, что новая редакция Соглашения с Минэнергетики предполагает сокращение сроков реализации проекта с IV квартала 2025 г. на IV квартале 2024. Но 14 декабря «Славянск Эко» опубликовало существенный факт о том, что период реализации Инвестиционного проекта в редакции Дополнительного соглашения с Минэнергетики РФ сдвинут «вправо» и установлен с 1 января 2022 г. по 31 декабря 2028 г., предварительная стоимость проекта составляет 50,115 млрд руб. Как мы понимаем, сдвиг сроков «вправо» в соглашении с Минэнергетики РФ — это позитивное событие для эмитента, так как снижает вероятность нарушения сроков завершения инвестиционного проекта и, как следствие, получение соответствующих штрафных санкций. Текущая инвестиционная надбавка к возвратному акцизу предоставлена компании до 1 января 2031 г.

Выпуск Славянск Эко 001Р-01 при дюрации 1,63 года предлагает доходность в 16,22%, что соответствует риск-премии в 862 б.п. Учитывая подтверждение кредитного рейтинга и в целом — ожидаемое улучшение долговых метрик по итогам текущего года, в том числе благодаря поступлениям по обратному акцизу, выпуск может быть достаточно привлекательным для инвесторов с высоким аппетитом к риску.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

«АВТОБАН-Финанс»

«Эксперт РА» подтвердило рейтинг «АВТОБАН-Финанс» на уровне ruА со стабильным прогнозом. Контрактная база позволяет не снижать текущие масштабы бизнеса на горизонте следующих 3–5 лет с учётом эксплуатационной стадии реализации концессионных проектов. Бэклог компании на начало декабря 2022 г. по строительно-монтажным работам достиг 290 млрд. руб., что вдобавок к бэклогу по эксплуатационным работам (около 112 млрд. руб.) эквивалентно выручке группы 3–4 прогнозных лет.

Компания характеризуется низкой долговой нагрузкой с учётом деконсолидации долговых обязательств, привлечённых в рамках концессионных соглашений. Отношение долга на 30 июня 2022 г. к EBITDA LTM составляет менее 1х. Агентство ожидает сохранение показателя ниже этой отметки по итогам следующих 12 месяцев.

Показатель прогнозной ликвидности был оценён позитивно, Группа имеет невысокий уровень краткосрочного долга и существенный объём свободных лимитов по кредитным линиям.

Напомним, что неделю назад агентство АКРА повысило рейтинг компании до A(RU) — уровня на котором рейтинг уже несколько лет был присвоен агентством «Эксперт РА».

Подтверждение рейтинга окажет ограниченное влияние на облигации, учитывая достаточно нейтральный комментарий агентства с одной стороны, и отсутствие премии по доходности к займам аналогичной рейтинговой категории, с другой стороны.

«Славянск Эко»

АКРА подтвердило рейтинг «Славянск Эко» на уровне BBB(RU), прогноз стабильный. Агентство указывает, что в текущем году компания сумела успешно перестроить логистику экспорта, полностью отказавшись от поставок нефтепродуктов в Европу. Дефицит нефтепродуктов на мировом рынке на фоне увеличения дисконта цен на российскую нефть обусловил значительное расширение крэк-спредов компании (разницы в ценах сырой нефти и продуктов её переработки).

Также в текущем году произошло существенное увеличение поступлений по обратному акцизу в соответствии с соглашением с Минэнергетики РФ. В итоге, агентство ожидает роста EBITDA компании по итогам года более чем в 2,5 раза г/г. Хотя рост инвестиций в оборотный капитал из-за изменений условий контрактов с покупателями приведёт к росту долга по итогам года на треть, благодаря росту EBITDA показатели долговой нагрузки существенно улучшатся.

В качестве факторов, которые сдерживают уровень рейтинга, АКРА указывает слабую оценку рыночной позиции, существенную зависимость от одного кредитора и значительный объём краткосрочного долга.

Это позитивная новость. Учитывая указанное АКРА улучшение долговых метрик, в том числе — благодаря существенному росту поступлений по обратному акцизу, можно было бы ожидать позитивного рейтингового действия. Те сдерживающие факторы, на которые ссылается АКРА — существенная зависимость от одного кредитора и значительный объём краткосрочного долга — являются, скорее, формально сдерживающими факторами (которые позволяют агентству сохранить рейтинг компании в текущей категории), а не реально ограничивающими кредитное качество эмитента. У компании долгосрочные соглашения с Россельхозбанком сроком до 10 лет. Наличие подтверждённого лимита от Россельхозбанка, по сути, нивелирует риски рефинансирования краткосрочного долга.

Компания на полугодовой основе публикует отчётность по МСФО и на ежеквартальной — по РСБУ. В обзоре от 09 ноября мы разбирали отчётность компании по РСБУ за 9 месяцев 2022 г. Напомним, что после двух кварталов сильного роста выручки (на 36,8% и 24,8% г/г), в III квартале рост затормозился — выручка снизилась г/г на 13,6%. Валовая прибыль в III квартале снизилась на 73,6%, а прибыль от продаж в III квартале стала отрицательной (-1,8 млрд руб.). Тем не менее, положительное сальдо прочих доходов и расходов (+7,1 млрд руб. в III квартале 2022 г. против 2,7 млрд руб. год назад) позволило компании и в III квартале получить чистую прибыль, которая составила 3,3 млрд руб. (рост на 36,9% г/г).

Как мы понимаем, в прочих доходах по РСБУ учитывается поступление обратного акциза, который компания получает в рамках подписанного с Министерством энергетики РФ соглашения о модернизации нефтеперерабатывающих мощностей. В целом за 9 месяцев 2022 г. сальдо прочих доходов и расходов составило 10,4 млрд руб., из них на III квартал пришлось 7,1 млрд руб. Поэтому существенное увеличение поступлений по обратному акцизу в III квартале оказало существенную поддержку финансовым показателям компании, учитывая существенное снижение квартальной прибыли от продаж. Год назад сальдо прочих доходов и расходов за 9 месяцев было более чем в два раза меньше — на уровне 5,0 млрд руб.

Компания реализует проект строительства новой очереди и увеличения уровня технологичности завода. В отчётности по МСФО за 2021 г. было сказано, что новая редакция Соглашения с Минэнергетики предполагает сокращение сроков реализации проекта с IV квартала 2025 г. на IV квартале 2024. Но 14 декабря «Славянск Эко» опубликовало существенный факт о том, что период реализации Инвестиционного проекта в редакции Дополнительного соглашения с Минэнергетики РФ сдвинут «вправо» и установлен с 1 января 2022 г. по 31 декабря 2028 г., предварительная стоимость проекта составляет 50,115 млрд руб. Как мы понимаем, сдвиг сроков «вправо» в соглашении с Минэнергетики РФ — это позитивное событие для эмитента, так как снижает вероятность нарушения сроков завершения инвестиционного проекта и, как следствие, получение соответствующих штрафных санкций. Текущая инвестиционная надбавка к возвратному акцизу предоставлена компании до 1 января 2031 г.

Выпуск Славянск Эко 001Р-01 при дюрации 1,63 года предлагает доходность в 16,22%, что соответствует риск-премии в 862 б.п. Учитывая подтверждение кредитного рейтинга и в целом — ожидаемое улучшение долговых метрик по итогам текущего года, в том числе благодаря поступлениям по обратному акцизу, выпуск может быть достаточно привлекательным для инвесторов с высоким аппетитом к риску.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter