26 декабря 2022 | РусГидро

О компании.

РусГидро - это крупнейший российский энергетический холдинг. Является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. Особенно это актуально сегодня, когда мировое сообщество дружно планирует осуществить глобальный энергопереход к чистой энергетике.

РусГидро объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,2 ГВт. Почти 75% акций принадлежит государству.

Текущая цена акций.

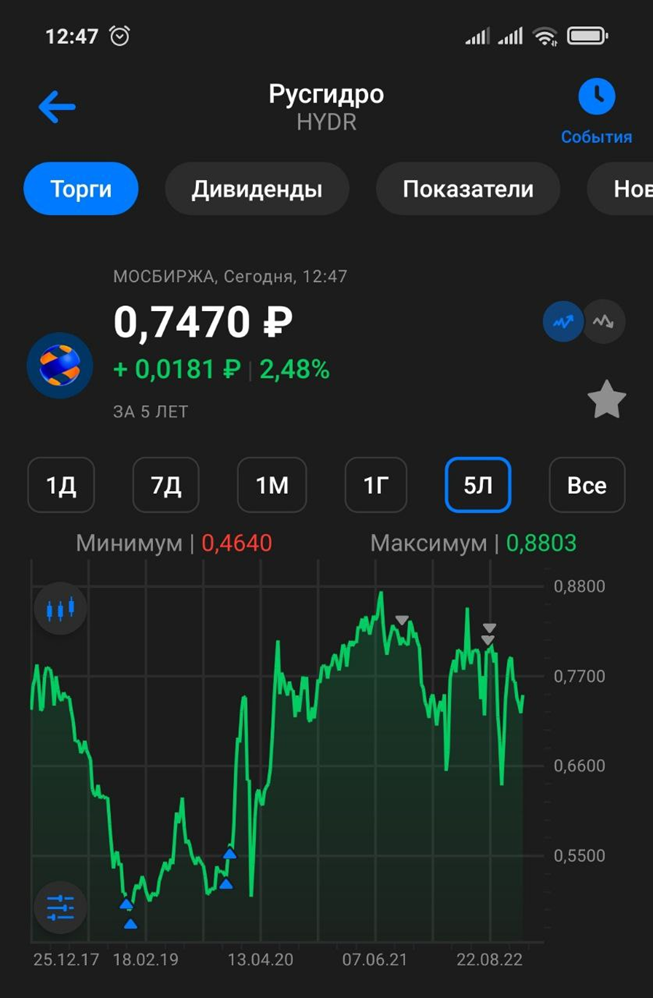

Посмотрим на график цены акции. Видим, что в кризисные времена компания чувствует себя довольно устойчиво. Сейчас акция торгуется на уровнях цен до проведения СВО. А летом так вообще, акции показывали рост к прошлогодним максимумам. Т.е. Русгдро, как представитель защитного сектора электрогенерации, фактически не пострадал от санкций и прочих ограничений.

На данный момент акции скорректировались с летних максимумов на 15% и торгуются на среднем за последние пару лет уровне. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 9 месяцев:

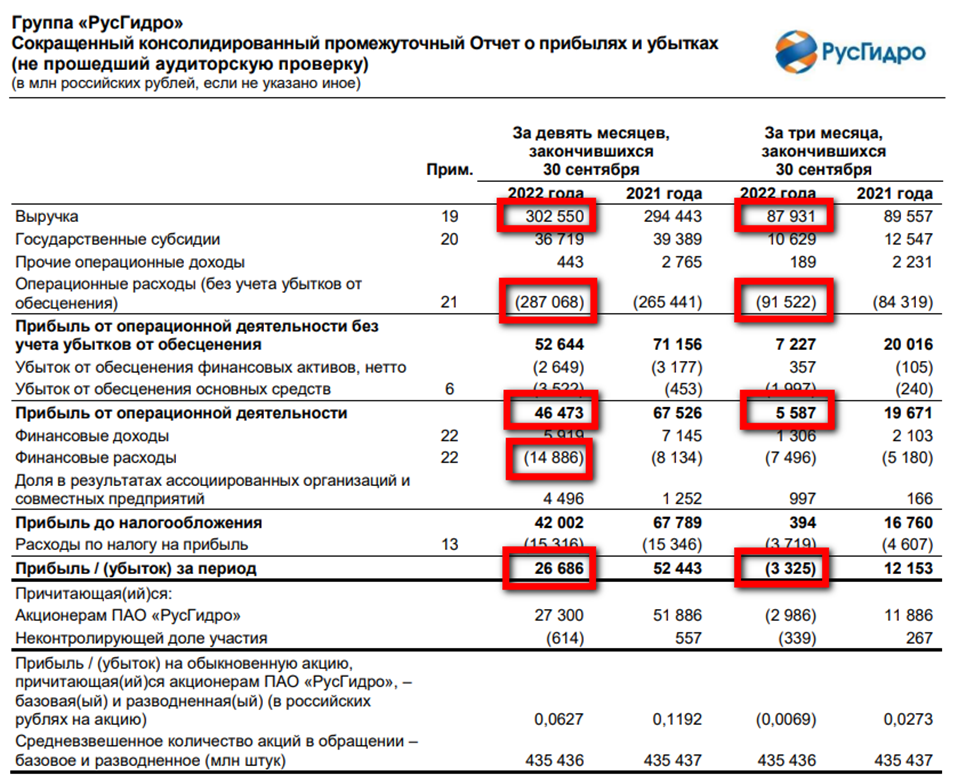

Выручка выросла на 2,7% до 302,5 млрд

Операционные расходы выросли больше, на 8% до 287млрд

Также в 1,8 раз возросли финансовые расходы до 14,8 млрд

Итоговая чистая прибыль упала в 2 раза г/г до 26,6 млрд

Результаты за 3 месяца:

Выручка упала на 1,7% до 87,9 млрд

Операционные расходы выросли на 7 млрд (+8,5% г/г)

Из-за этого операционная прибыль упала в 3,5 раза до 5,5 млрд

Также выросли финансовые расходы до 7,5 млрд (+47% г/г)

В итоге, в 4 квартале зафиксирован убыток 3,3 млрд ₽

Как видим, финансовые результаты за 3 квартал и за 9 месяцев довольно слабые. И даже государственные субсидии в 36,7 млрд не смогли улучшить картину. Давайте разбираться почему так происходит.

Информация по сегментам.

Компания разделяет бизнес на несколько сегментов:

«Генерация РусГидро». Этот сегмент представлен материнской компанией Группы – ПАО «РусГидро» и дочерними обществами (ДО), осуществляющими производство и продажу электроэнергии и мощности, а также строящиеся гидроэлектростанции.

«Сбыт». Этот сегмент состоит из ДО, осуществляющих сбыт электрической энергии конечным потребителям.

«Энергокомпании ДФО». Этот сегмент состоит из ДО, осуществляющих генерацию и распределение электроэнергии и генерацию, распределение и сбыт теплоэнергии в основном на территории Дальнего Востока.

«Прочие». Прочие сегменты состоит из ДО, которые осуществляют научно-исследовательскую деятельность, предоставляют услуги по ремонту, модернизации и реконструкции оборудования и гидротехнических сооружений и т.п.

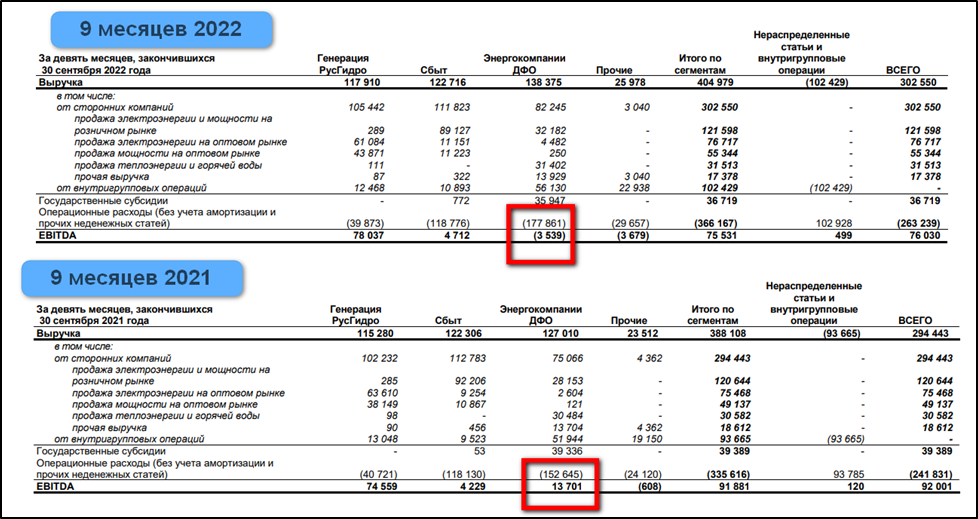

И как видим, самым проблемным сегментом оказался «Энергокомпании ДФО». Операционные расходы в этом сегменте выросли на 25 млрд, из-за этого EBITDA сегмента оказалась убыточной на 3,5 млрд (в сравнении с прибылью 13,7 млрд годом ранее).

Операционные расходы.

Посмотрим на операционные расходы, из-за которых пострадала прибыль. Информации по ним в разрезе сегментов нет. Но нам достаточно общей информации по всей компании.

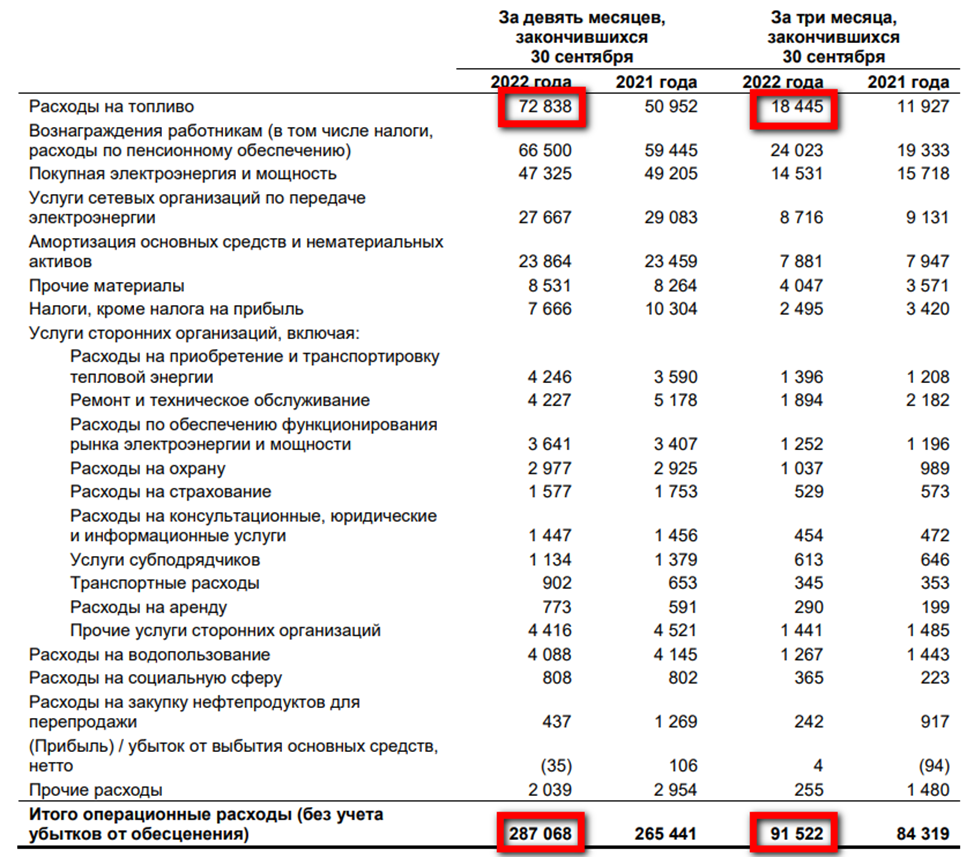

Видим, что операционные расходы выросли на 22 млрд за 9 месяцев до 287 млрд. И фактически всё увеличение пришлось на «Расходы на топливо». Аналогичная картина и по 3 кварталу.

Увеличение расходов на топливо в основном связано с ростом цены на уголь и газ, используемые Группой для производства электроэнергии и теплоэнергии. Т.е. это как раз тот объем расходов, которые приходится на сегмент «Энергокомпании ДФО».

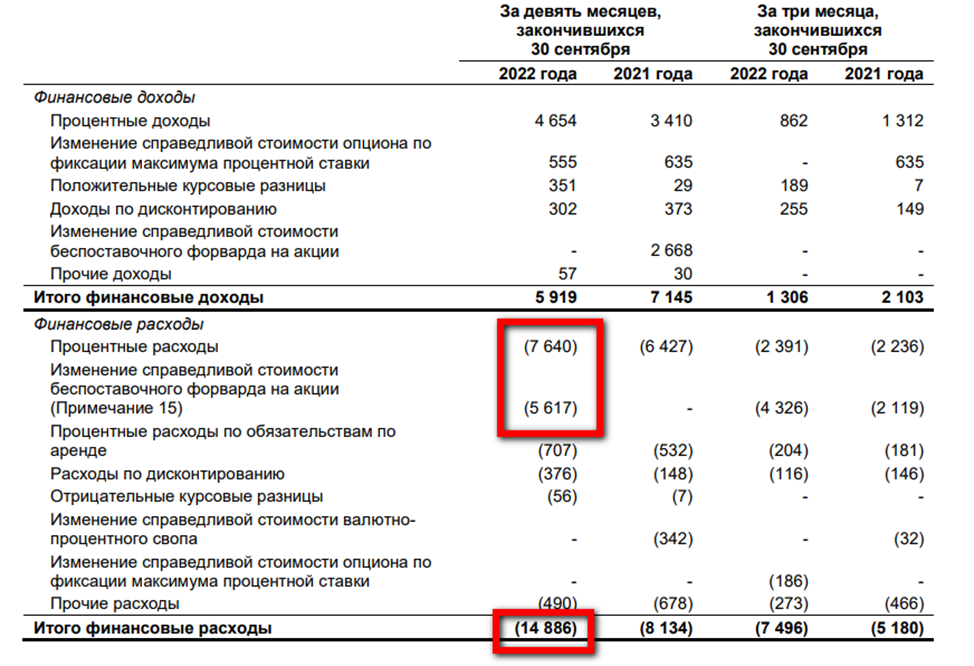

Финансовые расходы.

Еще негативным фактором стали финансовые расходы, которые за 9 мес выросли почти в 2 раза г/г до 14,88 млрд. И существенный вклад внесли процентные расходы 7,6 млрд по кредитам и займам. Также минус 5,6 млрд принёс беспоставочный опцион. Фактически – это деньги, которые Русгидро платит ВТБ. Контракт заключен так, что размер платежей зависит от стоимости их акций.

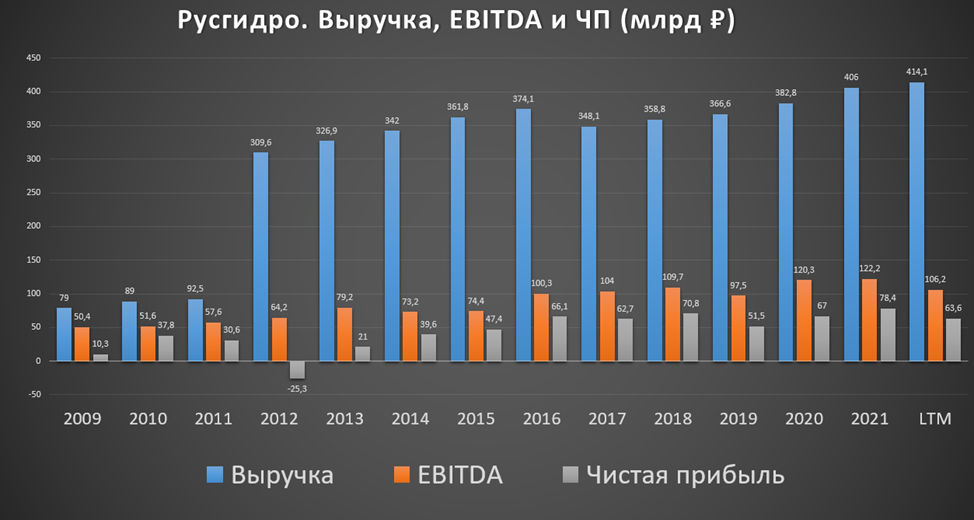

Выручка и прибыль. Динамика по годам.

Если посмотреть годовую динамику выручки, EBITDA и чистой прибыли, то видим небольшой стабильный рост. В основном это связано с индексацией тарифов на электроэнергию.

Капитальные затраты.

В соответствии с инвестиционной программой, объем финансирования предстоящих капитальных затрат, связанных в основном с реконструкцией оборудования существующих электростанций и электросетей, а также строительством новых электростанций, определен на 2022–2026 гг. в размере 677,8 млрд.

В том числе на 2022 год – 62 млрд, на 2023 год – 163 млрд, на 2024 год – 171 млрд, на 2025 год – 178,6 млрд, на 2026 год – 103 млрд. В итоге, капитальные затраты ближайшие три года будут в два раза выше, чем средние затраты за последние десять лет.

Долговая нагрузка.

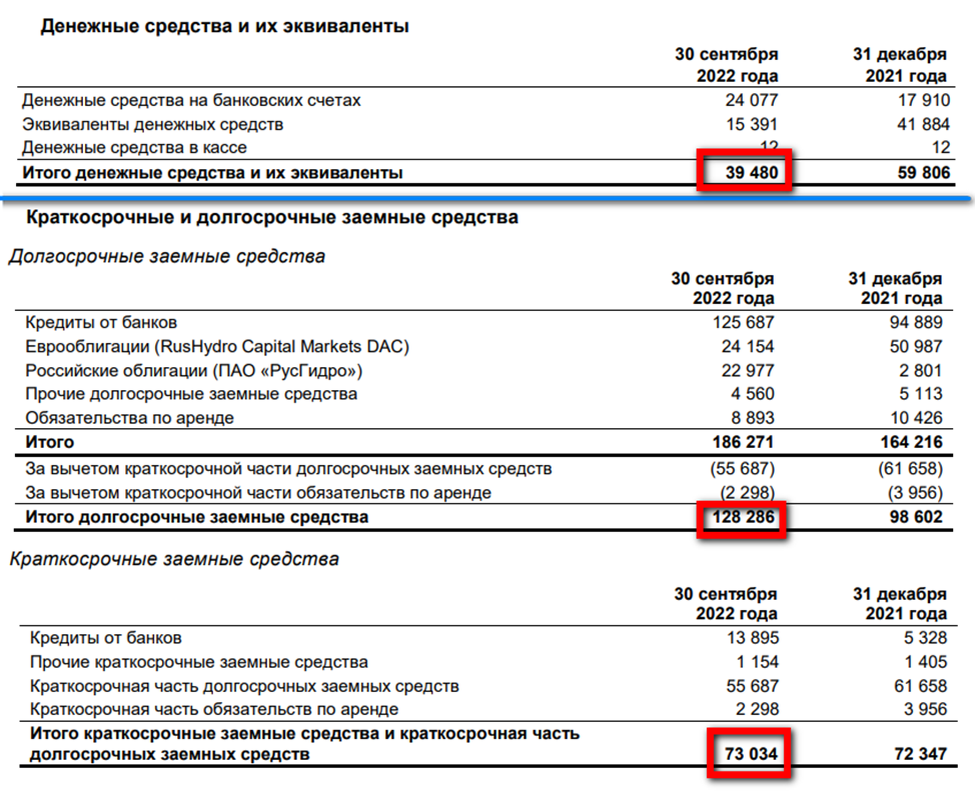

Денежные средства за 9 месяцев сократились на 20 млрд до 39,4 млрд.

Кредиты и займы, напротив, выросли до 201,3 млрд (128,286 млрд + 73,034 млрд).

Реклама

Русгидро (HYDR). Обзор компании и отчета за 3КВ 2022г. Откуда убытки?

Вчера

<100 прочитали

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 28.11.22 вышел отчёт за 3 квартал 2022 г. компании Русгидро (HYDR). Этот обзор посвящён разбору компании и этого отчёта.

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

РусГидро - это крупнейший российский энергетический холдинг. Является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. Особенно это актуально сегодня, когда мировое сообщество дружно планирует осуществить глобальный энергопереход к чистой энергетике.

РусГидро объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,2 ГВт. Почти 75% акций принадлежит государству.

Текущая цена акций.

Посмотрим на график цены акции. Видим, что в кризисные времена компания чувствует себя довольно устойчиво. Сейчас акция торгуется на уровнях цен до проведения СВО. А летом так вообще, акции показывали рост к прошлогодним максимумам. Т.е. Русгдро, как представитель защитного сектора электрогенерации, фактически не пострадал от санкций и прочих ограничений.

На данный момент акции скорректировались с летних максимумов на 15% и торгуются на среднем за последние пару лет уровне. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 9 месяцев:

Выручка выросла на 2,7% до 302,5 млрд

Операционные расходы выросли больше, на 8% до 287млрд

Также в 1,8 раз возросли финансовые расходы до 14,8 млрд

Итоговая чистая прибыль упала в 2 раза г/г до 26,6 млрд

Результаты за 3 месяца:

Выручка упала на 1,7% до 87,9 млрд

Операционные расходы выросли на 7 млрд (+8,5% г/г)

Из-за этого операционная прибыль упала в 3,5 раза до 5,5 млрд

Также выросли финансовые расходы до 7,5 млрд (+47% г/г)

В итоге, в 4 квартале зафиксирован убыток 3,3 млрд ₽

Как видим, финансовые результаты за 3 квартал и за 9 месяцев довольно слабые. И даже государственные субсидии в 36,7 млрд не смогли улучшить картину. Давайте разбираться почему так происходит.

Информация по сегментам.

Компания разделяет бизнес на несколько сегментов:

«Генерация РусГидро». Этот сегмент представлен материнской компанией Группы – ПАО «РусГидро» и дочерними обществами (ДО), осуществляющими производство и продажу электроэнергии и мощности, а также строящиеся гидроэлектростанции.

«Сбыт». Этот сегмент состоит из ДО, осуществляющих сбыт электрической энергии конечным потребителям.

«Энергокомпании ДФО». Этот сегмент состоит из ДО, осуществляющих генерацию и распределение электроэнергии и генерацию, распределение и сбыт теплоэнергии в основном на территории Дальнего Востока.

«Прочие». Прочие сегменты состоит из ДО, которые осуществляют научно-исследовательскую деятельность, предоставляют услуги по ремонту, модернизации и реконструкции оборудования и гидротехнических сооружений и т.п.

И как видим, самым проблемным сегментом оказался «Энергокомпании ДФО». Операционные расходы в этом сегменте выросли на 25 млрд, из-за этого EBITDA сегмента оказалась убыточной на 3,5 млрд (в сравнении с прибылью 13,7 млрд годом ранее).

Операционные расходы.

Посмотрим на операционные расходы, из-за которых пострадала прибыль. Информации по ним в разрезе сегментов нет. Но нам достаточно общей информации по всей компании.

Видим, что операционные расходы выросли на 22 млрд за 9 месяцев до 287 млрд. И фактически всё увеличение пришлось на «Расходы на топливо». Аналогичная картина и по 3 кварталу.

Увеличение расходов на топливо в основном связано с ростом цены на уголь и газ, используемые Группой для производства электроэнергии и теплоэнергии. Т.е. это как раз тот объем расходов, которые приходится на сегмент «Энергокомпании ДФО».

Финансовые расходы.

Еще негативным фактором стали финансовые расходы, которые за 9 мес выросли почти в 2 раза г/г до 14,88 млрд. И существенный вклад внесли процентные расходы 7,6 млрд по кредитам и займам. Также минус 5,6 млрд принёс беспоставочный опцион. Фактически – это деньги, которые Русгидро платит ВТБ. Контракт заключен так, что размер платежей зависит от стоимости их акций.

Выручка и прибыль. Динамика по годам.

Если посмотреть годовую динамику выручки, EBITDA и чистой прибыли, то видим небольшой стабильный рост. В основном это связано с индексацией тарифов на электроэнергию.

Капитальные затраты.

В соответствии с инвестиционной программой, объем финансирования предстоящих капитальных затрат, связанных в основном с реконструкцией оборудования существующих электростанций и электросетей, а также строительством новых электростанций, определен на 2022–2026 гг. в размере 677,8 млрд.

В том числе на 2022 год – 62 млрд, на 2023 год – 163 млрд, на 2024 год – 171 млрд, на 2025 год – 178,6 млрд, на 2026 год – 103 млрд. В итоге, капитальные затраты ближайшие три года будут в два раза выше, чем средние затраты за последние десять лет.

Долговая нагрузка.

Денежные средства за 9 месяцев сократились на 20 млрд до 39,4 млрд.

Кредиты и займы, напротив, выросли до 201,3 млрд (128,286 млрд + 73,034 млрд).

Таким образом, чистый долг 161,9 млрд. Это максимальное значение за последние 10 лет, за исключением 2018 года, когда ND = 163,3 млрд. ND/EBITDA = 1,5. Долговая нагрузка средняя.

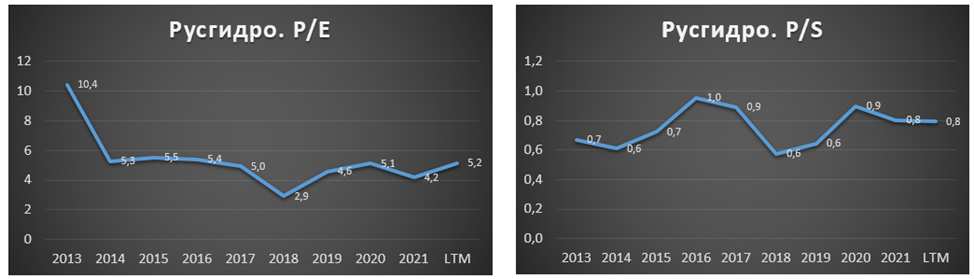

Мультипликаторы.

По мультипликаторам компания оценена средне по своим историческим значениям:

Текущая цена акции = 0,746 ₽

Капитализация компании = 328 млрд ₽

EV/EBITDA = 4,6

P/E = 5,2

P/S = 0,8

P/BV = 0,5

Дивиденды.

25.11.2021 года Совет директоров РусГидро утвердил обновленную редакцию дивидендной политики сроком действия в 6 лет, в которой установлено базовое значение для расчета суммы дивидендов в размере 50% от показателя чистой прибыли по МСФО. При этом размер дивидендов не должен быть ниже среднего уровня за последние 3 года.

В июле 2022 компания заплатила дивидендами 0,053 рубля на акцию. К текущей цене это доходность 7%.

Риски.

Говоря о Русгидро нельзя не отметить, что т.к. это государственная компания, то возможны различные сюрпризы. Например, в 2011 году на неё повесили груз в виде убыточной «РАО ЭС Востока» (это и есть сегмент «Энергокомпании ДФО»). Из-за долгов «РАО ЭС Востока», Русгидро пришлось подписать с ВТБ соглашение на приобретение банком 13% акций компании и заключили форвардный контракт.

Также нужно отметить высокий износ оборудования, особенно относящегося к «РАО ЭС Востока».

В связи с чем есть риски возникновения поломок и аварийных ситуаций. Таких как была на Саяно-Шушенской ГЭС в августе 2009 года, когда погибло 75 человек.

Перспективы.

Основные перспективы связаны с ростом тарифов. Вот и в этом году, с 1 декабря тарифы на электричество были проиндексированы на 9%.

Дополнительным драйвером роста может быть возможные интерес Русала к покупке акций РусГидро. Его текущая доля уже составляет 9%.

Выводы.

Русгидро – качественная стабильная и прибыльная компания. На годовом горизонте наблюдается небольшой постоянный рост выручки, связанный с индексацией тарифов.

Финансовые результаты за 9 месяцев и 3 квартал слабые. В основном это связано с ростом цены на уголь и газ, используемые Группой для производства энергии. Также значительно выросли финансовые расходы.

Долговая нагрузка средняя. Мультипликаторы средние.

Компания платит невысокие дивиденды, которые даже меньше доходности ОФЗ. На ближайшие три года планируются очень высокие капитальные затраты. Поэтому дивиденды вряд ли будут большими.

Компания государственная, поэтому, с одной стороны, это гарантирует некую надежность и поддержку, но также не исключает различных сюрпризов, как это было с присоединением убыточной «РАО ЭС Востока».

Мои сделки.

Последний раз я формировал позицию по этим акциям еще в 2018-2019 годах. Далее в сентябре 2021 года я частично сократил позицию, зафиксировав более 50% прибыли. И в августе 2022 года полностью продал акции этой компании (ждал 3-летней льготы по НДФЛ).

В принципе, это довольно стабильный актив и неплохой вариант для диверсификации, но прямо сейчас дисконта нет. В данный момент акции больше подходят для спекуляций. Покупать лучше ниже 0,7₽, а продавать выше 0,8₽.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

РусГидро - это крупнейший российский энергетический холдинг. Является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. Особенно это актуально сегодня, когда мировое сообщество дружно планирует осуществить глобальный энергопереход к чистой энергетике.

РусГидро объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,2 ГВт. Почти 75% акций принадлежит государству.

Текущая цена акций.

Посмотрим на график цены акции. Видим, что в кризисные времена компания чувствует себя довольно устойчиво. Сейчас акция торгуется на уровнях цен до проведения СВО. А летом так вообще, акции показывали рост к прошлогодним максимумам. Т.е. Русгдро, как представитель защитного сектора электрогенерации, фактически не пострадал от санкций и прочих ограничений.

На данный момент акции скорректировались с летних максимумов на 15% и торгуются на среднем за последние пару лет уровне. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 9 месяцев:

Выручка выросла на 2,7% до 302,5 млрд

Операционные расходы выросли больше, на 8% до 287млрд

Также в 1,8 раз возросли финансовые расходы до 14,8 млрд

Итоговая чистая прибыль упала в 2 раза г/г до 26,6 млрд

Результаты за 3 месяца:

Выручка упала на 1,7% до 87,9 млрд

Операционные расходы выросли на 7 млрд (+8,5% г/г)

Из-за этого операционная прибыль упала в 3,5 раза до 5,5 млрд

Также выросли финансовые расходы до 7,5 млрд (+47% г/г)

В итоге, в 4 квартале зафиксирован убыток 3,3 млрд ₽

Как видим, финансовые результаты за 3 квартал и за 9 месяцев довольно слабые. И даже государственные субсидии в 36,7 млрд не смогли улучшить картину. Давайте разбираться почему так происходит.

Информация по сегментам.

Компания разделяет бизнес на несколько сегментов:

«Генерация РусГидро». Этот сегмент представлен материнской компанией Группы – ПАО «РусГидро» и дочерними обществами (ДО), осуществляющими производство и продажу электроэнергии и мощности, а также строящиеся гидроэлектростанции.

«Сбыт». Этот сегмент состоит из ДО, осуществляющих сбыт электрической энергии конечным потребителям.

«Энергокомпании ДФО». Этот сегмент состоит из ДО, осуществляющих генерацию и распределение электроэнергии и генерацию, распределение и сбыт теплоэнергии в основном на территории Дальнего Востока.

«Прочие». Прочие сегменты состоит из ДО, которые осуществляют научно-исследовательскую деятельность, предоставляют услуги по ремонту, модернизации и реконструкции оборудования и гидротехнических сооружений и т.п.

И как видим, самым проблемным сегментом оказался «Энергокомпании ДФО». Операционные расходы в этом сегменте выросли на 25 млрд, из-за этого EBITDA сегмента оказалась убыточной на 3,5 млрд (в сравнении с прибылью 13,7 млрд годом ранее).

Операционные расходы.

Посмотрим на операционные расходы, из-за которых пострадала прибыль. Информации по ним в разрезе сегментов нет. Но нам достаточно общей информации по всей компании.

Видим, что операционные расходы выросли на 22 млрд за 9 месяцев до 287 млрд. И фактически всё увеличение пришлось на «Расходы на топливо». Аналогичная картина и по 3 кварталу.

Увеличение расходов на топливо в основном связано с ростом цены на уголь и газ, используемые Группой для производства электроэнергии и теплоэнергии. Т.е. это как раз тот объем расходов, которые приходится на сегмент «Энергокомпании ДФО».

Финансовые расходы.

Еще негативным фактором стали финансовые расходы, которые за 9 мес выросли почти в 2 раза г/г до 14,88 млрд. И существенный вклад внесли процентные расходы 7,6 млрд по кредитам и займам. Также минус 5,6 млрд принёс беспоставочный опцион. Фактически – это деньги, которые Русгидро платит ВТБ. Контракт заключен так, что размер платежей зависит от стоимости их акций.

Выручка и прибыль. Динамика по годам.

Если посмотреть годовую динамику выручки, EBITDA и чистой прибыли, то видим небольшой стабильный рост. В основном это связано с индексацией тарифов на электроэнергию.

Капитальные затраты.

В соответствии с инвестиционной программой, объем финансирования предстоящих капитальных затрат, связанных в основном с реконструкцией оборудования существующих электростанций и электросетей, а также строительством новых электростанций, определен на 2022–2026 гг. в размере 677,8 млрд.

В том числе на 2022 год – 62 млрд, на 2023 год – 163 млрд, на 2024 год – 171 млрд, на 2025 год – 178,6 млрд, на 2026 год – 103 млрд. В итоге, капитальные затраты ближайшие три года будут в два раза выше, чем средние затраты за последние десять лет.

Долговая нагрузка.

Денежные средства за 9 месяцев сократились на 20 млрд до 39,4 млрд.

Кредиты и займы, напротив, выросли до 201,3 млрд (128,286 млрд + 73,034 млрд).

Реклама

Русгидро (HYDR). Обзор компании и отчета за 3КВ 2022г. Откуда убытки?

Вчера

<100 прочитали

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. 28.11.22 вышел отчёт за 3 квартал 2022 г. компании Русгидро (HYDR). Этот обзор посвящён разбору компании и этого отчёта.

Еще больше разборов в телеграм: https://t.me/Investovization_official

О компании.

РусГидро - это крупнейший российский энергетический холдинг. Является лидером в производстве энергии на базе возобновляемых источников, развивающим генерацию на основе энергии водных потоков, солнца, ветра и геотермальной энергии. Особенно это актуально сегодня, когда мировое сообщество дружно планирует осуществить глобальный энергопереход к чистой энергетике.

РусГидро объединяет более 60 гидроэлектростанций в России, тепловые электростанции и электросетевые активы на Дальнем Востоке. Установленная мощность электростанций, входящих в состав РусГидро, составляет 38,2 ГВт. Почти 75% акций принадлежит государству.

Текущая цена акций.

Посмотрим на график цены акции. Видим, что в кризисные времена компания чувствует себя довольно устойчиво. Сейчас акция торгуется на уровнях цен до проведения СВО. А летом так вообще, акции показывали рост к прошлогодним максимумам. Т.е. Русгдро, как представитель защитного сектора электрогенерации, фактически не пострадал от санкций и прочих ограничений.

На данный момент акции скорректировались с летних максимумов на 15% и торгуются на среднем за последние пару лет уровне. Давайте посмотрим отчётность компании, чтобы понять, почему так происходит. И стоит ли покупать акции этой компании.

Финансовые результаты.

Прежде чем перейти к финансовому отчёту компании, напомню, что на YouTube канале, в плей-листе "обучение" есть соответствующие видео, где рассказывается, как можно легко разбираться в финансовой отчётности.

Результаты за 9 месяцев:

Выручка выросла на 2,7% до 302,5 млрд

Операционные расходы выросли больше, на 8% до 287млрд

Также в 1,8 раз возросли финансовые расходы до 14,8 млрд

Итоговая чистая прибыль упала в 2 раза г/г до 26,6 млрд

Результаты за 3 месяца:

Выручка упала на 1,7% до 87,9 млрд

Операционные расходы выросли на 7 млрд (+8,5% г/г)

Из-за этого операционная прибыль упала в 3,5 раза до 5,5 млрд

Также выросли финансовые расходы до 7,5 млрд (+47% г/г)

В итоге, в 4 квартале зафиксирован убыток 3,3 млрд ₽

Как видим, финансовые результаты за 3 квартал и за 9 месяцев довольно слабые. И даже государственные субсидии в 36,7 млрд не смогли улучшить картину. Давайте разбираться почему так происходит.

Информация по сегментам.

Компания разделяет бизнес на несколько сегментов:

«Генерация РусГидро». Этот сегмент представлен материнской компанией Группы – ПАО «РусГидро» и дочерними обществами (ДО), осуществляющими производство и продажу электроэнергии и мощности, а также строящиеся гидроэлектростанции.

«Сбыт». Этот сегмент состоит из ДО, осуществляющих сбыт электрической энергии конечным потребителям.

«Энергокомпании ДФО». Этот сегмент состоит из ДО, осуществляющих генерацию и распределение электроэнергии и генерацию, распределение и сбыт теплоэнергии в основном на территории Дальнего Востока.

«Прочие». Прочие сегменты состоит из ДО, которые осуществляют научно-исследовательскую деятельность, предоставляют услуги по ремонту, модернизации и реконструкции оборудования и гидротехнических сооружений и т.п.

И как видим, самым проблемным сегментом оказался «Энергокомпании ДФО». Операционные расходы в этом сегменте выросли на 25 млрд, из-за этого EBITDA сегмента оказалась убыточной на 3,5 млрд (в сравнении с прибылью 13,7 млрд годом ранее).

Операционные расходы.

Посмотрим на операционные расходы, из-за которых пострадала прибыль. Информации по ним в разрезе сегментов нет. Но нам достаточно общей информации по всей компании.

Видим, что операционные расходы выросли на 22 млрд за 9 месяцев до 287 млрд. И фактически всё увеличение пришлось на «Расходы на топливо». Аналогичная картина и по 3 кварталу.

Увеличение расходов на топливо в основном связано с ростом цены на уголь и газ, используемые Группой для производства электроэнергии и теплоэнергии. Т.е. это как раз тот объем расходов, которые приходится на сегмент «Энергокомпании ДФО».

Финансовые расходы.

Еще негативным фактором стали финансовые расходы, которые за 9 мес выросли почти в 2 раза г/г до 14,88 млрд. И существенный вклад внесли процентные расходы 7,6 млрд по кредитам и займам. Также минус 5,6 млрд принёс беспоставочный опцион. Фактически – это деньги, которые Русгидро платит ВТБ. Контракт заключен так, что размер платежей зависит от стоимости их акций.

Выручка и прибыль. Динамика по годам.

Если посмотреть годовую динамику выручки, EBITDA и чистой прибыли, то видим небольшой стабильный рост. В основном это связано с индексацией тарифов на электроэнергию.

Капитальные затраты.

В соответствии с инвестиционной программой, объем финансирования предстоящих капитальных затрат, связанных в основном с реконструкцией оборудования существующих электростанций и электросетей, а также строительством новых электростанций, определен на 2022–2026 гг. в размере 677,8 млрд.

В том числе на 2022 год – 62 млрд, на 2023 год – 163 млрд, на 2024 год – 171 млрд, на 2025 год – 178,6 млрд, на 2026 год – 103 млрд. В итоге, капитальные затраты ближайшие три года будут в два раза выше, чем средние затраты за последние десять лет.

Долговая нагрузка.

Денежные средства за 9 месяцев сократились на 20 млрд до 39,4 млрд.

Кредиты и займы, напротив, выросли до 201,3 млрд (128,286 млрд + 73,034 млрд).

Таким образом, чистый долг 161,9 млрд. Это максимальное значение за последние 10 лет, за исключением 2018 года, когда ND = 163,3 млрд. ND/EBITDA = 1,5. Долговая нагрузка средняя.

Мультипликаторы.

По мультипликаторам компания оценена средне по своим историческим значениям:

Текущая цена акции = 0,746 ₽

Капитализация компании = 328 млрд ₽

EV/EBITDA = 4,6

P/E = 5,2

P/S = 0,8

P/BV = 0,5

Дивиденды.

25.11.2021 года Совет директоров РусГидро утвердил обновленную редакцию дивидендной политики сроком действия в 6 лет, в которой установлено базовое значение для расчета суммы дивидендов в размере 50% от показателя чистой прибыли по МСФО. При этом размер дивидендов не должен быть ниже среднего уровня за последние 3 года.

В июле 2022 компания заплатила дивидендами 0,053 рубля на акцию. К текущей цене это доходность 7%.

Риски.

Говоря о Русгидро нельзя не отметить, что т.к. это государственная компания, то возможны различные сюрпризы. Например, в 2011 году на неё повесили груз в виде убыточной «РАО ЭС Востока» (это и есть сегмент «Энергокомпании ДФО»). Из-за долгов «РАО ЭС Востока», Русгидро пришлось подписать с ВТБ соглашение на приобретение банком 13% акций компании и заключили форвардный контракт.

Также нужно отметить высокий износ оборудования, особенно относящегося к «РАО ЭС Востока».

В связи с чем есть риски возникновения поломок и аварийных ситуаций. Таких как была на Саяно-Шушенской ГЭС в августе 2009 года, когда погибло 75 человек.

Перспективы.

Основные перспективы связаны с ростом тарифов. Вот и в этом году, с 1 декабря тарифы на электричество были проиндексированы на 9%.

Дополнительным драйвером роста может быть возможные интерес Русала к покупке акций РусГидро. Его текущая доля уже составляет 9%.

Выводы.

Русгидро – качественная стабильная и прибыльная компания. На годовом горизонте наблюдается небольшой постоянный рост выручки, связанный с индексацией тарифов.

Финансовые результаты за 9 месяцев и 3 квартал слабые. В основном это связано с ростом цены на уголь и газ, используемые Группой для производства энергии. Также значительно выросли финансовые расходы.

Долговая нагрузка средняя. Мультипликаторы средние.

Компания платит невысокие дивиденды, которые даже меньше доходности ОФЗ. На ближайшие три года планируются очень высокие капитальные затраты. Поэтому дивиденды вряд ли будут большими.

Компания государственная, поэтому, с одной стороны, это гарантирует некую надежность и поддержку, но также не исключает различных сюрпризов, как это было с присоединением убыточной «РАО ЭС Востока».

Мои сделки.

Последний раз я формировал позицию по этим акциям еще в 2018-2019 годах. Далее в сентябре 2021 года я частично сократил позицию, зафиксировав более 50% прибыли. И в августе 2022 года полностью продал акции этой компании (ждал 3-летней льготы по НДФЛ).

В принципе, это довольно стабильный актив и неплохой вариант для диверсификации, но прямо сейчас дисконта нет. В данный момент акции больше подходят для спекуляций. Покупать лучше ниже 0,7₽, а продавать выше 0,8₽.

На этом, пожалуй, закончим сегодняшний обзор. Напомню, что всё, о чем мы говорим на этом канале, - это мнение автора, и не является индивидуальной инвестиционной рекомендацией. А сейчас делитесь опытом в комментариях, пишите вопросы и предложения. Всегда буду рад помочь. Подписывайтесь и ставьте лайки.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter