Из инвестиционного информационного поля как-то ушла компания Роснефть — крупнейшая нефтегазовая компания России и один из мировых, так называемых, нефтегазовых мейджоров.

Тезисно пробегусь по интересным моментам и преимуществам компании. У самого акции имеются, считаю, что 300-330 рублей за акцию (капитализация 3,7 трлн рублей при условии, что 10% акций казначейские еще меньше) — это нормальная цена с див доходностью 10%+ и апсайдом в 80%+ даже в текущей сложной ситуации.

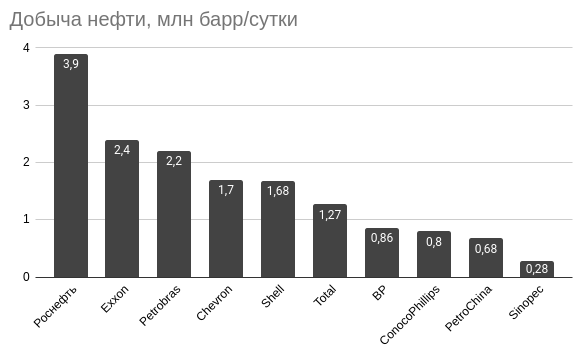

👉 По объемам добычи нефти крупнее только Saudi Aramco, но она публичная только на местном рынке — поэтому ее в сравнение не берем. Иностранные мейджоры отстают по объемам добычи в несколько раз.

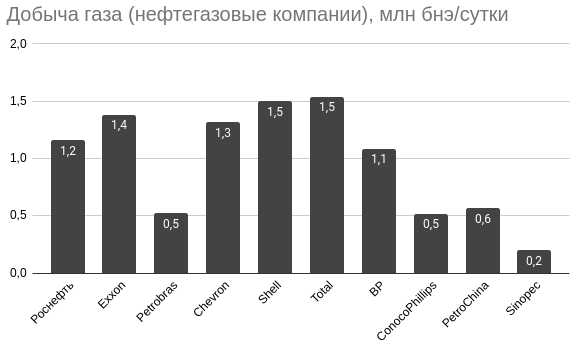

👉 Нефтяные компании в последнее время активно добывают газ — Роснефть тут тоже не отстает и в лидерах (газовые компании типа Газпрома не берём, сравниваем только среди нефтегазовых мейджоров).

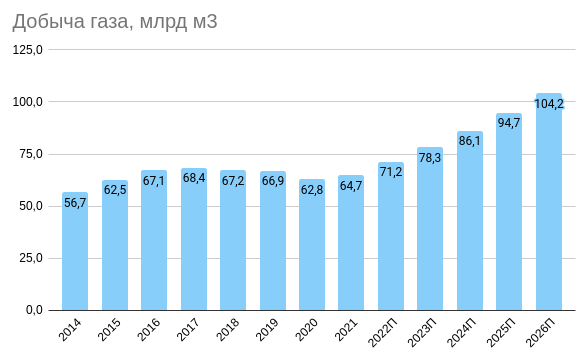

👉 Проекты Роспан и Харампур в перспективе дадут добычу газа 100 млрд м3 в год или до 1,6 млн бнэ в сутки (сейчас в районе 1,2 млн бнэ в сутки).

При условии роста добычи газа на 10% ежегодно выйдут на планку в 25-26 году (но может и раньше, конкретной информации от компании по срокам пока не поступало).

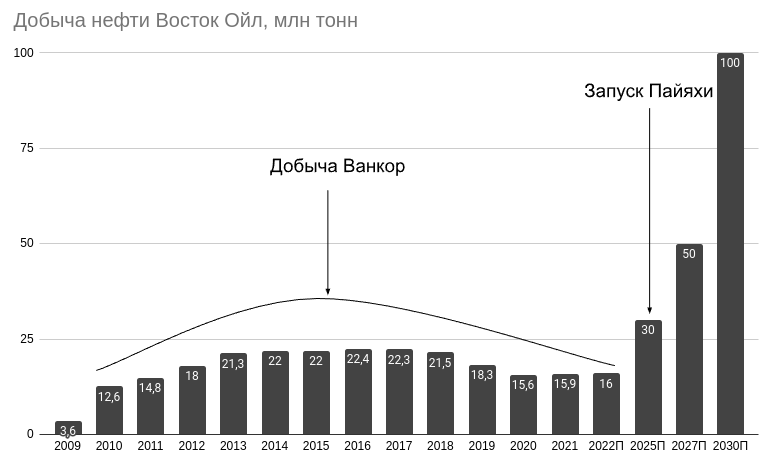

Восток Ойл — флагманский проект компании с премиальной малосернистой нефтью, один из российских мега-проектов, реализация вероятно позитивно повлияет на финансовые результаты компании (точнее уже влияет, но через 2 года будет серьезное улучшение финансов проекта). Сомнений в реализации проекта лично у меня мало.

План по добыче выглядит следующим образом (30 млн тонн в 2025, 50 млн тонн в 2027 и 100 млн тонн в 2030), сейчас добывают порядка 15-16 млн тонн нефти в год (около 7-8% добычи компании Роснефть), льготы там существенные при цене на нефть выше 40$. По некоторым данным вычет по НДПИ составляет 100+ млрд рублей в год.

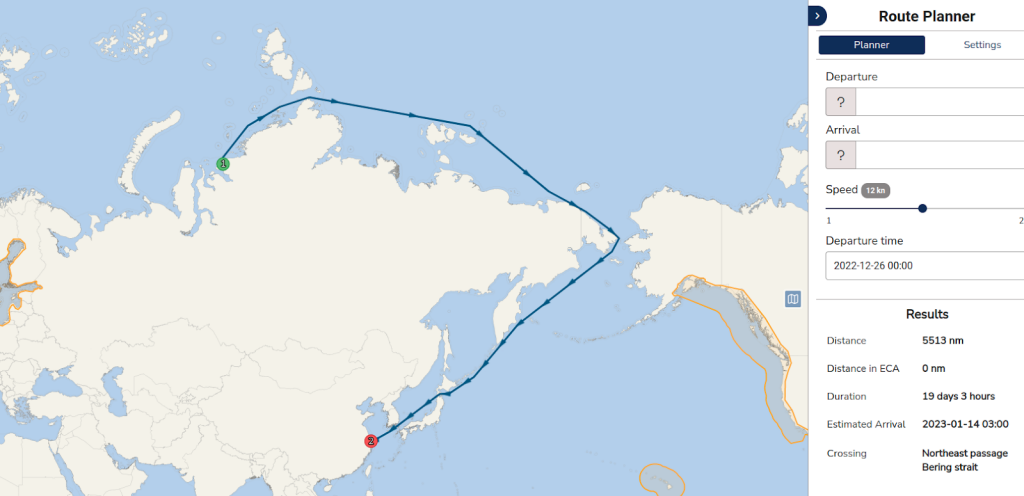

Маршрут по Северному Морскому Пути в Азию (Китай), как построят Бухту “Север”, будет занимать всего 19 дней. Для примера — маршрут из Приморска (Балтика) до дружественной Индии (Мумбаи) на текущий момент занимает 26 дней в одну сторону.

👉 Роснефть владеет нефтеперерабатывающими активами в Германии мощностью до 12,8 млн тонн в год. Их национализировало немецкое правительство. По моим подсчетам Роснефть списала на этом ~133 млрд руб (56 млрд рублей в этом году от экспроприации и 77 млрд рублей было списано в 2021 году из-за обесценения активов), дальше лишь вопрос — будут ли компенсации от Германии или уже от России за эти убытки (12,5 рублей на 1 акцию выходит).

👉 Роснефть в 2018 году купила долю (49%) в индийской нефтегазовой компании Nayara Energy в Индии в 2016 году (цена за долю от РБК 6,5 млрд $, ссылка

Nayara владеет НПЗ мощностью переработки в 20 млн тонн в год и 6000 АЗС по Индии. Тогда все недоумевали — зачем. Зато теперь понятно — учитывая дисконт Urals и при условии, что туда загружают российскую нефть — вложения могут окупиться достаточно быстро.

Судя по последнему квартальному отчету Nayara -компания заработала 376 млн долларов чистой прибыли за 2-й квартал 2022 (правда тут я мог неправильно перевести рупии, лучше проверьте меня))

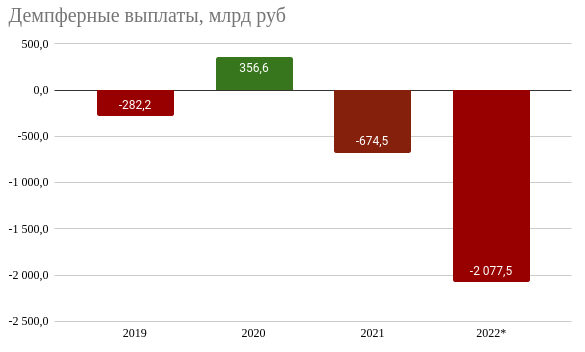

👉 Переработка и демпфер. Роснефть владеет крупнейшей долей в переработке российской нефти — почти 90 млн тонн в год (всего в России прогнозируемый объем переработки в 2022г - 272 млн тонн). Про демпфер все в курсе — из 2 трлн руб выплаченных в рамках компенсации НПЗ, в теории треть получила Роснефть.

👉 Экспорт нефтепродуктов — основная задача переправить их на Восток (возможно уже в виде нефти). Немецкий НПЗ списан и туда нефть не будет поставляться с 1 января 2023 года, но задача в целом решаемая -порты на Балтике и в Черном море у нас недозагружены.

С перенаправлением сырой нефти Роснефть фактически справилась, если смотреть по распределению нефти в 3 квартале 2022 года

👉 Роснефть имеет самую большую долю в поставках в Китай через ВСТО, по моим подсчетам около 55 млн тонн через Козьмино и Сковородино-Мохэ идет от Роснефти (фактически половина их экспорта). ESPO торгуется с гораздо меньшим дисконтом чем Urals, на текущий момент — около 10 долларов от марки Brent.

Кроме того, Роснефть поставляет 10 млн тонн в год в Китай по трубопроводу через Казахстан по маршруту Атасу – Алашанькоу.

👉 Флагманский проект на Дальнем Востоке — Сахалин-1 теперь управляется Роснефтью (оператор Эксон Мобил покинул проект, списав 3,5 млрд долларов в виде его 30% доли). Проект в нормальные времена дает 220 тыс баррелей в день премиальной нефти Sokol, которая сейчас продается практически без дисконта по 76 долларов за баррель.

Возможно долю эксона отдадут в качестве компенсации за немецкие НПЗ? Что думаете?

👉 Компания планомерно платит дивиденды, при текущих ценах на нефть дивиденд ниже 30 рублей не просматривается, если не будет катаклизмов с нефтью, аналогичных COVID-19 в 2020 году. Хотя проблемы с переориентацией нефти и нефтепродуктов на Восток — безусловно имеются

Вывод: Роснефть — флагман российского нефтегаза и мировой экономики, а Восток Ойл — действительно Ноев Ковчег для жителей планеты в плане обеспечения людей углеводородами. Компания на текущий момент радует акционеров дивидендами и пресс релизами (хоть что-то) и в целом, неплохим, корпоративным управлением. Держать акции или нет — решать Вам, я лично держу.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Тезисно пробегусь по интересным моментам и преимуществам компании. У самого акции имеются, считаю, что 300-330 рублей за акцию (капитализация 3,7 трлн рублей при условии, что 10% акций казначейские еще меньше) — это нормальная цена с див доходностью 10%+ и апсайдом в 80%+ даже в текущей сложной ситуации.

👉 По объемам добычи нефти крупнее только Saudi Aramco, но она публичная только на местном рынке — поэтому ее в сравнение не берем. Иностранные мейджоры отстают по объемам добычи в несколько раз.

👉 Нефтяные компании в последнее время активно добывают газ — Роснефть тут тоже не отстает и в лидерах (газовые компании типа Газпрома не берём, сравниваем только среди нефтегазовых мейджоров).

👉 Проекты Роспан и Харампур в перспективе дадут добычу газа 100 млрд м3 в год или до 1,6 млн бнэ в сутки (сейчас в районе 1,2 млн бнэ в сутки).

При условии роста добычи газа на 10% ежегодно выйдут на планку в 25-26 году (но может и раньше, конкретной информации от компании по срокам пока не поступало).

Восток Ойл — флагманский проект компании с премиальной малосернистой нефтью, один из российских мега-проектов, реализация вероятно позитивно повлияет на финансовые результаты компании (точнее уже влияет, но через 2 года будет серьезное улучшение финансов проекта). Сомнений в реализации проекта лично у меня мало.

План по добыче выглядит следующим образом (30 млн тонн в 2025, 50 млн тонн в 2027 и 100 млн тонн в 2030), сейчас добывают порядка 15-16 млн тонн нефти в год (около 7-8% добычи компании Роснефть), льготы там существенные при цене на нефть выше 40$. По некоторым данным вычет по НДПИ составляет 100+ млрд рублей в год.

Маршрут по Северному Морскому Пути в Азию (Китай), как построят Бухту “Север”, будет занимать всего 19 дней. Для примера — маршрут из Приморска (Балтика) до дружественной Индии (Мумбаи) на текущий момент занимает 26 дней в одну сторону.

👉 Роснефть владеет нефтеперерабатывающими активами в Германии мощностью до 12,8 млн тонн в год. Их национализировало немецкое правительство. По моим подсчетам Роснефть списала на этом ~133 млрд руб (56 млрд рублей в этом году от экспроприации и 77 млрд рублей было списано в 2021 году из-за обесценения активов), дальше лишь вопрос — будут ли компенсации от Германии или уже от России за эти убытки (12,5 рублей на 1 акцию выходит).

👉 Роснефть в 2018 году купила долю (49%) в индийской нефтегазовой компании Nayara Energy в Индии в 2016 году (цена за долю от РБК 6,5 млрд $, ссылка

Nayara владеет НПЗ мощностью переработки в 20 млн тонн в год и 6000 АЗС по Индии. Тогда все недоумевали — зачем. Зато теперь понятно — учитывая дисконт Urals и при условии, что туда загружают российскую нефть — вложения могут окупиться достаточно быстро.

Судя по последнему квартальному отчету Nayara -компания заработала 376 млн долларов чистой прибыли за 2-й квартал 2022 (правда тут я мог неправильно перевести рупии, лучше проверьте меня))

👉 Переработка и демпфер. Роснефть владеет крупнейшей долей в переработке российской нефти — почти 90 млн тонн в год (всего в России прогнозируемый объем переработки в 2022г - 272 млн тонн). Про демпфер все в курсе — из 2 трлн руб выплаченных в рамках компенсации НПЗ, в теории треть получила Роснефть.

👉 Экспорт нефтепродуктов — основная задача переправить их на Восток (возможно уже в виде нефти). Немецкий НПЗ списан и туда нефть не будет поставляться с 1 января 2023 года, но задача в целом решаемая -порты на Балтике и в Черном море у нас недозагружены.

С перенаправлением сырой нефти Роснефть фактически справилась, если смотреть по распределению нефти в 3 квартале 2022 года

👉 Роснефть имеет самую большую долю в поставках в Китай через ВСТО, по моим подсчетам около 55 млн тонн через Козьмино и Сковородино-Мохэ идет от Роснефти (фактически половина их экспорта). ESPO торгуется с гораздо меньшим дисконтом чем Urals, на текущий момент — около 10 долларов от марки Brent.

Кроме того, Роснефть поставляет 10 млн тонн в год в Китай по трубопроводу через Казахстан по маршруту Атасу – Алашанькоу.

👉 Флагманский проект на Дальнем Востоке — Сахалин-1 теперь управляется Роснефтью (оператор Эксон Мобил покинул проект, списав 3,5 млрд долларов в виде его 30% доли). Проект в нормальные времена дает 220 тыс баррелей в день премиальной нефти Sokol, которая сейчас продается практически без дисконта по 76 долларов за баррель.

Возможно долю эксона отдадут в качестве компенсации за немецкие НПЗ? Что думаете?

👉 Компания планомерно платит дивиденды, при текущих ценах на нефть дивиденд ниже 30 рублей не просматривается, если не будет катаклизмов с нефтью, аналогичных COVID-19 в 2020 году. Хотя проблемы с переориентацией нефти и нефтепродуктов на Восток — безусловно имеются

Вывод: Роснефть — флагман российского нефтегаза и мировой экономики, а Восток Ойл — действительно Ноев Ковчег для жителей планеты в плане обеспечения людей углеводородами. Компания на текущий момент радует акционеров дивидендами и пресс релизами (хоть что-то) и в целом, неплохим, корпоративным управлением. Держать акции или нет — решать Вам, я лично держу.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter