2022 год оказался богатым на яркие события на фондовом рынке, хотя большинство из них были с негативным окрасом. Бирже и российским инвесторам пришлось быстро адаптироваться к новой реальности в условиях неопределённости.

Этот год разделил историю российского фондового рынка на до и после. Биржа продолжит существовать, но отката к прежнему состоянию не будет.

В этой статье выделим пять знаковых событий, которые повлияли на российский фондовый рынок и создали новые тренды.

1. Санкции против российского финансового сектора

Финансовый сектор одним из первых ощутил удар западных санкций. Практически все крупные кредитные организации России косвенно или напрямую попали под ограничительные меры со стороны недружественных стран. Некоторые были вовсе отключены от системы международных переводов SWIFT. Крупные брокеры также пострадали из-за санкций и блокировки активов, находящихся в недружественной юрисдикции. Даже центральный депозитарий России не избежал санкционной участи — в июне ЕС ввёл ограничения против Национального расчётного депозитария (НРД), что привело к блокировке российских активов на сумму 4,5–7 млрд евро.

Государство было вынуждено предпринимать меры по защите финансового сектора и российских инвесторов, активы которых оказались заблокированы за рубежом.

Был запущен процесс автоматической конвертации депозитарных расписок российских компаний в акции, который позволил вывести ценные бумаги российских эмитентов из-под блокировки в иностранной юрисдикции.

Появились специальные счета типа «С», на которых оказались заблокированы активы недружественных нерезидентов, а для дружественных нерезидентов (за исключением инвесторов из Беларуси) ЦБ РФ ввёл шестимесячный карантин на вывод средств.

Создан новый инструмент — замещающие облигации, которые позволяют заменить попавшие под ограничения выпуски еврооблигаций аналогичными по параметрам локальными облигациями, доходность которых рассчитывается в иностранной валюте недружественных стран, но выплачивается инвесторам в рублях.

Введены ограничения на покупку ценных бумаг из недружественных стран для неквалифицированных инвесторов.

Несмотря на беспрецедентное санкционное давление, можно констатировать, что финансовый сектор выдержал это испытание и постепенно адаптируется к новой реальности.

2. Закрытие/открытие биржи

Одним из важных событий этого года стало возобновление работы фондовой секции Московской биржи после самой длительной остановки торгов в истории российского фондового рынка.

28 февраля на фоне реализации инфраструктурных рисков Московская биржа была вынуждена приостановить торговлю на фондовом рынке.

21 марта состоялись первые ограниченные торги облигациями федерального займа (ОФЗ).

24 марта к торгам были допущены акции 33 наиболее ликвидных эмитентов из Индекса Мосбиржи.

28 марта ЦБ РФ допустил к торгам все российские акции, пусть и с определёнными ограничениями (например, в этот день на рынке акций была укороченная торговая сессия с 9:50 до 13:50 по мск).

12 сентября была возобновлена вечерняя сессия на фондовом рынке, а также восстановлены утренние торги на валютном и срочном рынках.

В 2022 г. по российскому фондовому рынку нанесён самый мощный удар в современной истории, последствия которого участники будут ощущать ещё долго. Важно, что после вынужденной паузы работа биржи была возобновлена, а значит, у отечественных инвесторов по-прежнему есть возможность совершать сделки с ценными бумагами на открытой торговой площадке.

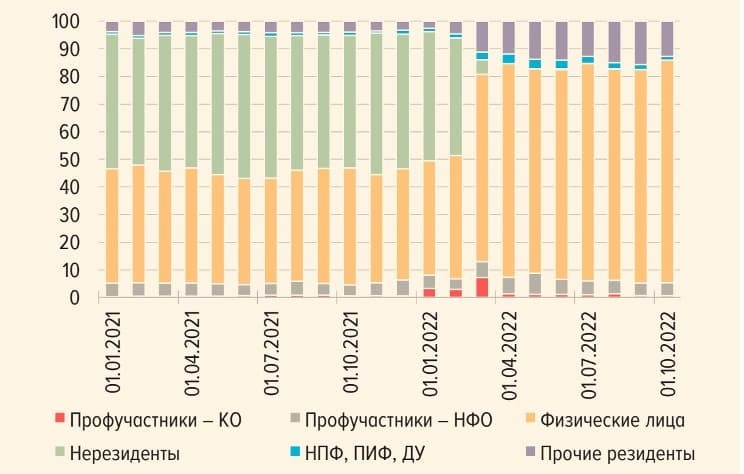

3. Частные инвесторы доминируют на рынке акций

Ещё одним ударом по фондовому рынку стал массовый исход нерезидентов, в том числе крупных инвестиционных фондов. В результате объёмы торгов на бирже сократились, а в их структуре произошли важные изменения.

Если по итогам 2021 г. на долю частных инвесторов приходилось в среднем около 40% общего объёма торгов на рынке акций, то в ноябре 2022 г. их доля превысила 80%. Одновременно доля нерезидентов в торговом обороте на рынке акций рухнула практически до нуля.

Структура оборотов в сделках с акциями в разрезе участников, %

Увеличение доли физических лиц, вероятно, сделает российский фондовый рынок более спекулятивным на среднесрочном горизонте. С одной стороны, с уходом нерезидентов ликвидность российского рынка акций снизилась, с другой — частные инвесторы с коротким горизонтом инвестирования имеют повышенный интерес к акциям третьего эшелона (которые обычно обходят своим вниманием крупные институциональные инвесторы), поскольку это даёт возможность заработать на повышенной волатильности.

В ближайшее время доминирование частных российских инвесторов может сохраниться, но они вряд ли смогут в полной мере заместить выпавшие торговые объёмы недружественных нерезидентов. Альтернативой на ближайшие годы может стать привлечение инвесторов из дружественных стран за счёт упрощения доступа на российские торговые площадки.

4. Рекордные дивиденды

Дивидендный поток по итогам 2022 г. окажется рекордным для российского рынка, несмотря на то, что многие эмитенты отменили или перенесли распределение прибыли на фоне кризиса.

Основное количество выплат сместилось с лета на осень, когда общий объём дивидендов от российских компаний достиг около 1,6 трлн руб. Существенный вклад внёс «Газпром» (GAZP), который в июне не утвердил выплаты по итогам 2021 г. (общий объём мог составить 1,24 трлн руб.), но в сентябре распределил промежуточные дивиденды по итогам первой половины 2022 г. на общую сумму 1,2 трлн руб.

Более того, только за декабрь 2022 г. — январь 2023 г. российские публичные компании могут выплатить акционерам ещё более 1 трлн руб. в виде промежуточных дивидендов.

Таким образом, 2022 год продемонстрировал, что кризис на фондовом рынке не всегда приводит к снижению объёмов дивидендных выплат. Многие российские компании показали двузначную дивидендную доходность на фоне снижения рыночных котировок.

5. Ограниченное раскрытие

В марте этого года произошло ещё одно значимое событие — Правительство РФ разрешило российским эмитентам до конца года ограничить объёмы раскрываемой информации. В ноябре срок был продлён на полгода — до 1 июля 2023 г.

Такое решение обосновывалось защитой участников фондового рынка от возможных санкций. При этом критерии того, что можно и нельзя раскрывать тем или иным эмитентам, остаются достаточно расплывчатыми, поэтому решения об объёмах публикуемых данных остаются за менеджментом отдельных компаний. Кто-то из эмитентов вовсе перестал размещать в публичном пространстве какие-либо актуальные сведения, а кто-то сохранил объёмы раскрытия на докризисном уровне.

В целом в 2022 г. инвесторам стало поступать гораздо меньше данных для анализа. Решение относительно ценных бумаг некоторых эмитентов приходится принимать фактически вслепую или на основании неподтверждённых слухов, поскольку компании перестали отчитываться о своих операционных и финансовых результатах. Но стоит отметить, что во второй половине 2022 г. объёмы раскрываемых данных заметно выросли.

При этом в Правительстве РФ обсуждается создание специальной «закрытой» площадки для публикации данных, доступ к которой прежде всего получат профессиональные участники. Подобная инициатива может создать неравные условия доступа к информации эмитентов для инвесторов и акционеров, что, в свою очередь, увеличивает возможности для манипуляций на российском фондовом рынке.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Этот год разделил историю российского фондового рынка на до и после. Биржа продолжит существовать, но отката к прежнему состоянию не будет.

В этой статье выделим пять знаковых событий, которые повлияли на российский фондовый рынок и создали новые тренды.

1. Санкции против российского финансового сектора

Финансовый сектор одним из первых ощутил удар западных санкций. Практически все крупные кредитные организации России косвенно или напрямую попали под ограничительные меры со стороны недружественных стран. Некоторые были вовсе отключены от системы международных переводов SWIFT. Крупные брокеры также пострадали из-за санкций и блокировки активов, находящихся в недружественной юрисдикции. Даже центральный депозитарий России не избежал санкционной участи — в июне ЕС ввёл ограничения против Национального расчётного депозитария (НРД), что привело к блокировке российских активов на сумму 4,5–7 млрд евро.

Государство было вынуждено предпринимать меры по защите финансового сектора и российских инвесторов, активы которых оказались заблокированы за рубежом.

Был запущен процесс автоматической конвертации депозитарных расписок российских компаний в акции, который позволил вывести ценные бумаги российских эмитентов из-под блокировки в иностранной юрисдикции.

Появились специальные счета типа «С», на которых оказались заблокированы активы недружественных нерезидентов, а для дружественных нерезидентов (за исключением инвесторов из Беларуси) ЦБ РФ ввёл шестимесячный карантин на вывод средств.

Создан новый инструмент — замещающие облигации, которые позволяют заменить попавшие под ограничения выпуски еврооблигаций аналогичными по параметрам локальными облигациями, доходность которых рассчитывается в иностранной валюте недружественных стран, но выплачивается инвесторам в рублях.

Введены ограничения на покупку ценных бумаг из недружественных стран для неквалифицированных инвесторов.

Несмотря на беспрецедентное санкционное давление, можно констатировать, что финансовый сектор выдержал это испытание и постепенно адаптируется к новой реальности.

2. Закрытие/открытие биржи

Одним из важных событий этого года стало возобновление работы фондовой секции Московской биржи после самой длительной остановки торгов в истории российского фондового рынка.

28 февраля на фоне реализации инфраструктурных рисков Московская биржа была вынуждена приостановить торговлю на фондовом рынке.

21 марта состоялись первые ограниченные торги облигациями федерального займа (ОФЗ).

24 марта к торгам были допущены акции 33 наиболее ликвидных эмитентов из Индекса Мосбиржи.

28 марта ЦБ РФ допустил к торгам все российские акции, пусть и с определёнными ограничениями (например, в этот день на рынке акций была укороченная торговая сессия с 9:50 до 13:50 по мск).

12 сентября была возобновлена вечерняя сессия на фондовом рынке, а также восстановлены утренние торги на валютном и срочном рынках.

В 2022 г. по российскому фондовому рынку нанесён самый мощный удар в современной истории, последствия которого участники будут ощущать ещё долго. Важно, что после вынужденной паузы работа биржи была возобновлена, а значит, у отечественных инвесторов по-прежнему есть возможность совершать сделки с ценными бумагами на открытой торговой площадке.

3. Частные инвесторы доминируют на рынке акций

Ещё одним ударом по фондовому рынку стал массовый исход нерезидентов, в том числе крупных инвестиционных фондов. В результате объёмы торгов на бирже сократились, а в их структуре произошли важные изменения.

Если по итогам 2021 г. на долю частных инвесторов приходилось в среднем около 40% общего объёма торгов на рынке акций, то в ноябре 2022 г. их доля превысила 80%. Одновременно доля нерезидентов в торговом обороте на рынке акций рухнула практически до нуля.

Структура оборотов в сделках с акциями в разрезе участников, %

Увеличение доли физических лиц, вероятно, сделает российский фондовый рынок более спекулятивным на среднесрочном горизонте. С одной стороны, с уходом нерезидентов ликвидность российского рынка акций снизилась, с другой — частные инвесторы с коротким горизонтом инвестирования имеют повышенный интерес к акциям третьего эшелона (которые обычно обходят своим вниманием крупные институциональные инвесторы), поскольку это даёт возможность заработать на повышенной волатильности.

В ближайшее время доминирование частных российских инвесторов может сохраниться, но они вряд ли смогут в полной мере заместить выпавшие торговые объёмы недружественных нерезидентов. Альтернативой на ближайшие годы может стать привлечение инвесторов из дружественных стран за счёт упрощения доступа на российские торговые площадки.

4. Рекордные дивиденды

Дивидендный поток по итогам 2022 г. окажется рекордным для российского рынка, несмотря на то, что многие эмитенты отменили или перенесли распределение прибыли на фоне кризиса.

Основное количество выплат сместилось с лета на осень, когда общий объём дивидендов от российских компаний достиг около 1,6 трлн руб. Существенный вклад внёс «Газпром» (GAZP), который в июне не утвердил выплаты по итогам 2021 г. (общий объём мог составить 1,24 трлн руб.), но в сентябре распределил промежуточные дивиденды по итогам первой половины 2022 г. на общую сумму 1,2 трлн руб.

Более того, только за декабрь 2022 г. — январь 2023 г. российские публичные компании могут выплатить акционерам ещё более 1 трлн руб. в виде промежуточных дивидендов.

Таким образом, 2022 год продемонстрировал, что кризис на фондовом рынке не всегда приводит к снижению объёмов дивидендных выплат. Многие российские компании показали двузначную дивидендную доходность на фоне снижения рыночных котировок.

5. Ограниченное раскрытие

В марте этого года произошло ещё одно значимое событие — Правительство РФ разрешило российским эмитентам до конца года ограничить объёмы раскрываемой информации. В ноябре срок был продлён на полгода — до 1 июля 2023 г.

Такое решение обосновывалось защитой участников фондового рынка от возможных санкций. При этом критерии того, что можно и нельзя раскрывать тем или иным эмитентам, остаются достаточно расплывчатыми, поэтому решения об объёмах публикуемых данных остаются за менеджментом отдельных компаний. Кто-то из эмитентов вовсе перестал размещать в публичном пространстве какие-либо актуальные сведения, а кто-то сохранил объёмы раскрытия на докризисном уровне.

В целом в 2022 г. инвесторам стало поступать гораздо меньше данных для анализа. Решение относительно ценных бумаг некоторых эмитентов приходится принимать фактически вслепую или на основании неподтверждённых слухов, поскольку компании перестали отчитываться о своих операционных и финансовых результатах. Но стоит отметить, что во второй половине 2022 г. объёмы раскрываемых данных заметно выросли.

При этом в Правительстве РФ обсуждается создание специальной «закрытой» площадки для публикации данных, доступ к которой прежде всего получат профессиональные участники. Подобная инициатива может создать неравные условия доступа к информации эмитентов для инвесторов и акционеров, что, в свою очередь, увеличивает возможности для манипуляций на российском фондовом рынке.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter