31 декабря 2022 | Система

О компании.

Акционерная финансовая корпорация «Система» основана в 1993 году. Сегодня она входит в число системообразующих компаний России и крупнейших публичных компаний мира.

Система инвестирует в инновационные технологии, новые и ключевые отрасли экономики России, а также в бизнесы с международным присутствием.

Корпорация успешно развивает портфельные активы благодаря многопрофильной экспертизе, четкой стратегии и эффективному управлению капиталом. Сейчас под управлением Системы более 20 компаний из разных отраслей экономики. Главные активы – это доли в таких компаниях, как МТС, Озон, Сегежа, Эталон, Степь, Медси, Биннофарм, Ситроникс.

Текущая цена акций

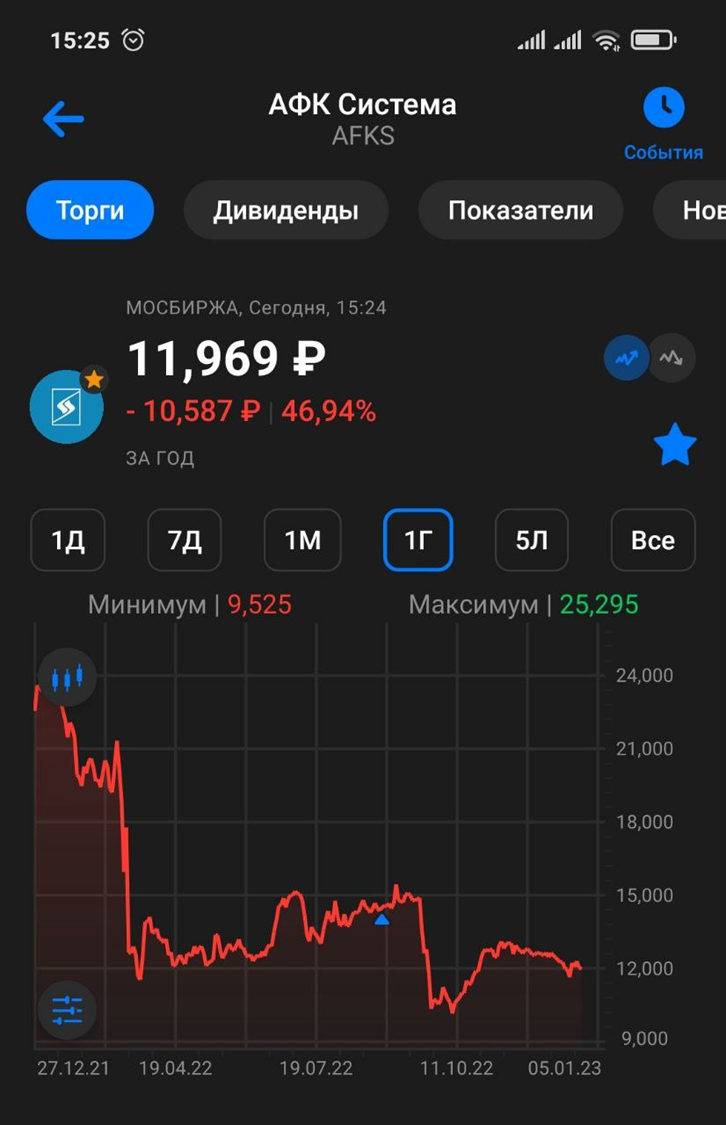

Акции Системы торгуются на Московской бирже уже 15 лет. Как видно на графике за это время были эпические взлеты на сотни процентов, и не менее впечатляющие падения, глубина которых превышала 90%. Всем падениям есть разумные объяснения, в основном они были связаны с кризисами. Отмечу, что после всех падений следовали фазы восстановления, когда акции показывали хороший рост.

И вот, с апреля 2021 года акции снова в просадке почти на 70%. И торгуются на нижних границах своего исторического боковика.

Давайте посмотрим отчётность компании, чтобы понять, почему так происходит, следует ли ожидать большого отскока наверх и стоит ли покупать акции этой компании.

Финансовые результаты.

Сразу отметим, что за третий квартал была выдана сокращенная информация в виде пресс-релиза и презентации. Все детали скрыты, поэтому о многом приходится только догадываться.

Прежде чем его анализировать, нужно сделать ремарку, что сама Система не занимается никакой деятельностью кроме как инвестиционной. Поэтому в отчёте отражены консолидированные показатели всех её дочерних предприятий.

Результаты за 9 месяцев:

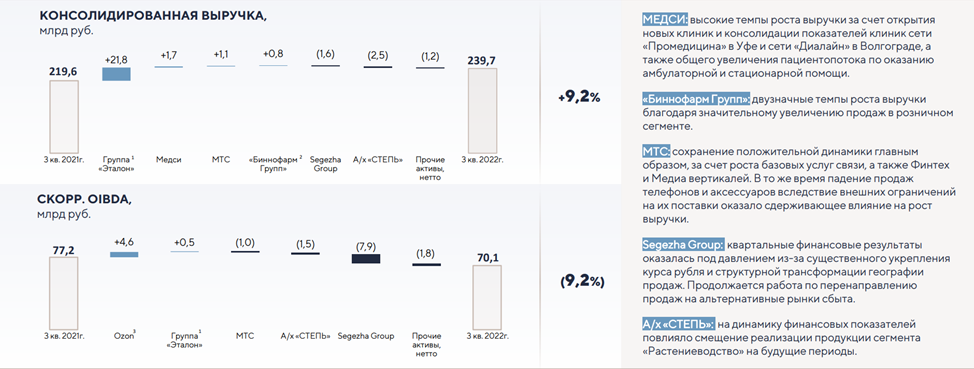

Суммарная выручка всех компаний выросла на 17% до 658,6 млрд;

Скорректированная OIBDA 228 млрд это рост на 16%;

Скорректированная чистая прибыль 3,5 млрд по сравнению с прошлогодним убытком.

Результаты за 3 квартал:

Выручка показала квартальный рост на 9% год к году и составила почти 240 млрд;

Скорректированная OIBDA снизилась на 9% до 70 млрд;

Скорректированная чистая прибыль взлетела в 12 раз до 28 млрд.

Как видим, результаты за 3 квартал получились неоднозначными. С одной стороны, упала OIBDA, но зато немного подросла выручка, а рекордная итоговая прибыль позволила вытащить в плюс даже итоги за 9 месяцев. Давайте посмотрим на результаты чуть подробней, чтобы понять почему так получилось.

Драйверы.

Рост выручки за квартал в основном объясняется консолидацией результатов Эталона с мая 2022 года. А также ростом выручки в МЕДСИ, МТС и Биннофарм групп.

А вот Сегежа и Степь наоборот разочаровали. К слову, подробный обзор отчёта Сегежи мы делали совсем недавно, рекомендую ознакомиться.

Снижение OIBDA объясняется не только слабыми результатами Сегежи. Кстати, напомню, что OIBDA - это операционная прибыль до вычета амортизации. Так вот давление на этот показатель также оказали МТС и Степь.

Также еще раз отметим рекордный взлёт прибыли, который особенно впечатляет на фоне результатов полугодия, когда убыток превышал 21 млрд. Но в урезанном отчёте компании, к сожалению, нет объяснений почему так произошло. Вероятно, такой скачок связан с различными бумажными переоценками и курсовыми разницами.

Результаты ключевых активов.

Вкратце рассмотрим результаты основных портфельных активов компании.

МТС.

Это по сути главный актив компании. На него приходится 60% от консолидированной выручки и операционной прибыли.

Результаты МТС в третьем квартале были умеренно слабыми. Выручка выросла на 0,8%, OIBDA снизилась 1,7%, скорректированная чистая прибыль упала на 25%. В основном из-за валютных переоценок и возросших процентных расходов по обслуживанию долга, который составил 452 млрд.

Озон.

Доля Системы в Озоне около 32%. Продажи Озона продолжают расти высокими темпами. Компания демонстрирует небольшую операционную безубыточность уже второй квартал подряд. В третьем квартале был зафиксирован положительный операционный денежный поток. Но пока компания по-прежнему убыточна.

Сегежа.

Результаты компании за 3 квартал слабые. Основная проблема – это Европейские ограничения на древесную продукцию из России. Из-за них пришлось полностью перестраивать экспортные цепочки в Азию, где цены на их продукцию ниже. В итоге из-за крепкого рубля и роста логистики, компания зафиксировала снижение выручки и чистый убыток.

Эталон.

Контроль над этой строительной компанией был установлен только в этом году. Поэтому Эталон внес положительный вклад в выручку год к году. Но ситуация здесь тоже не очень простая, продажи квартир падают, как в метрах, так и в рублях.

Степь.

Это крупнейший по финансовым результатам непубличный актив Системы, который занимается растениеводством, садоводством и молочным животноводством.

Здесь также отмечаются проблемы. В третьем квартале выручка уменьшилась на 9%, а скорректированная OIBDA обвалилась на 30%. На результаты повлияло смещение реализации продукции в сегменте Растениеводство на будущие периоды.

Медси.

Компания показывает устойчивый рост на фоне восстановления спроса на медуслуги. В третьем квартале доходы выросли на 24% Но немного снизилась OIBDA(-2,3% г/г) и значительно вырос чистый долг (+83% до 11 млрд).

Биннофарм-групп.

Здесь ситуация аналогичная. В третьем квартале зафиксирован рост выручки на 11%, но небольшое снижение OIBDA (-0,3% г/г) и обвал в чистой прибыли (-62,8% г/г). А также существенный рост долга (+85,9% до 12,3 млрд).

Динамика выручки и прибыли по годам.

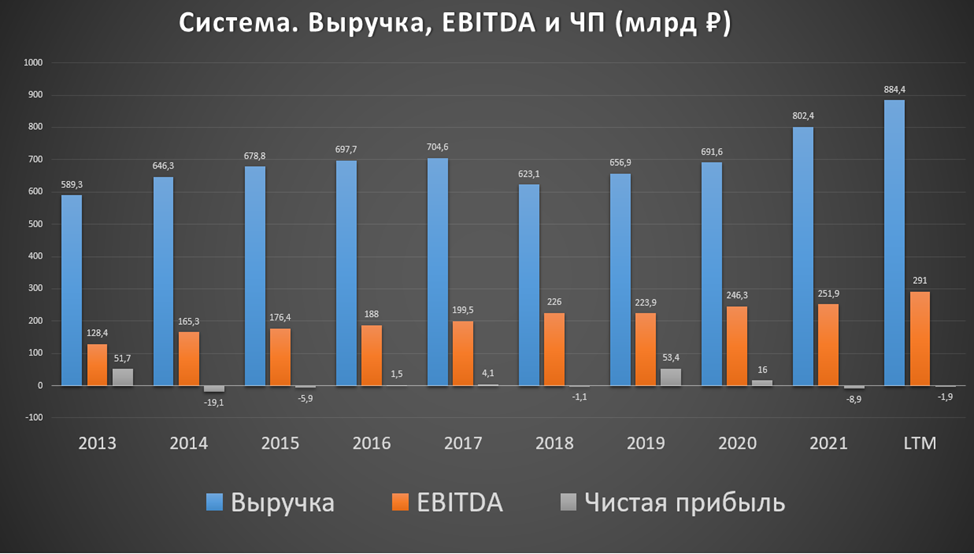

Выручка компании растёт довольно медленно. За последние прошедшие 5 лет средний ежегодный рост всего 3%.

Показатель EBITDA растёт плавней. Но темпы роста также не впечатляют, всего в среднем на 6% за последние пять лет.

Динамика чистой прибыли и вовсе разнонаправленная. Низкая прибыль во многом объясняется большими долгами, и как следствие, ежегодной выплатой больших сумм в качестве процентов по кредитам.

Долги

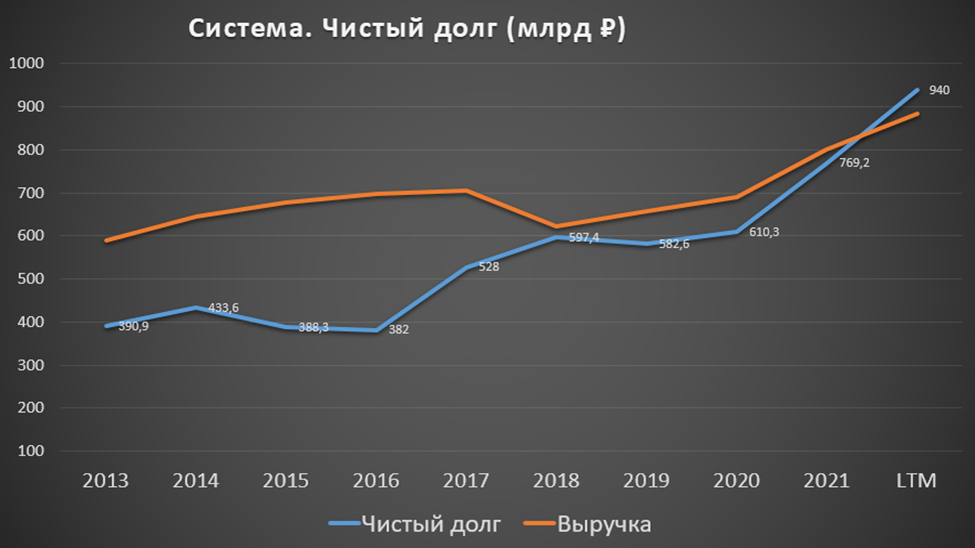

Совокупный долг уже превышает 1 трлн ₽.

ND/EBITDA > 3. Что говорит о высокой долговой нагрузке

Вообще если посмотреть динамику чистого долга, то он растёт быстрее консолидированной выручки и EBITDA. Ежегодные проценты по кредитам скоро приблизятся к 100 млрд. Это огромная сумма.

Для уменьшения долга, Системе скорей всего придется продавать какие-то активы, например, давно ходят слухи о продаже сотовых вышек МТС, или провести IPO своих дочек. Также полагаю, что Система ждёт выхода Озона на устойчивую прибыльность, что должно существенно повысить котировки акций, после чего можно будет продать долю.

Мультипликаторы.

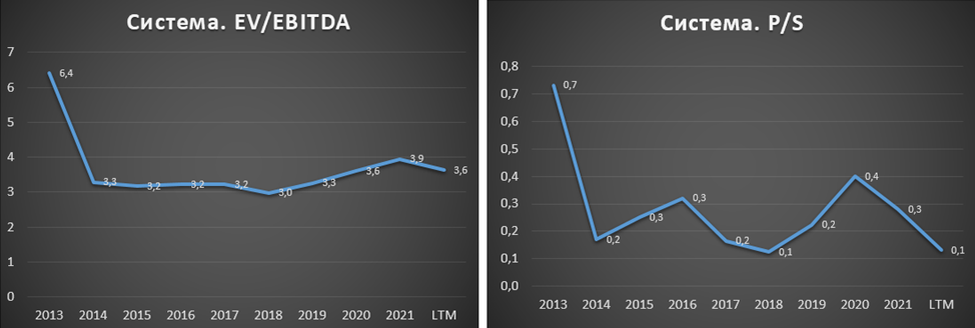

Посмотрим на мультипликаторы. Видим, что акция оценена не очень дорого. Показатели на средних исторических значениях.

Текущая цена акции = 11,9 ₽

Капитализация компании = 115 млрд ₽

P/S = 0,1

EV/EBITDA = 3,5

Дивиденды.

Систему нельзя назвать дивидендной компанией. Но в мае 2021 года совет директоров принял новую дивидендную политику, согласно которой, Система должна была выплатить 41 копейку на акцию в 2022 году. Что составляло бы мене 3% по текущим ценам.

Но в середине августа акционеры приняли решение не выплачивать дивиденды за 2021 год. Назвав приоритетом обеспечение финансовой устойчивости и достаточной ликвидности.

На мой взгляд, - это весьма здравое решение. Какой смысл в дивидендах при таком гигантском долге. Но как ни странно, главный акционер, Владимир Евтушенков недавно сообщил, что можно рассчитывать на дивиденды по итогам 2022 года. Но год ещё не закончился, так что точно сказать нельзя.

Если выплаты будут, то можно ориентировочно рассчитывать на 52 копейки, что чуть выше 4% к текущей цене акции.

Основной драйвер роста.

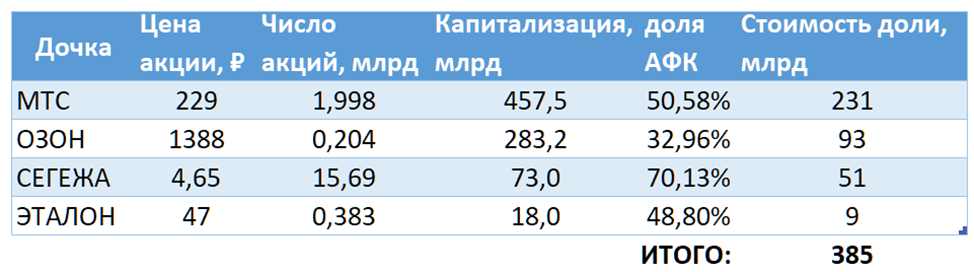

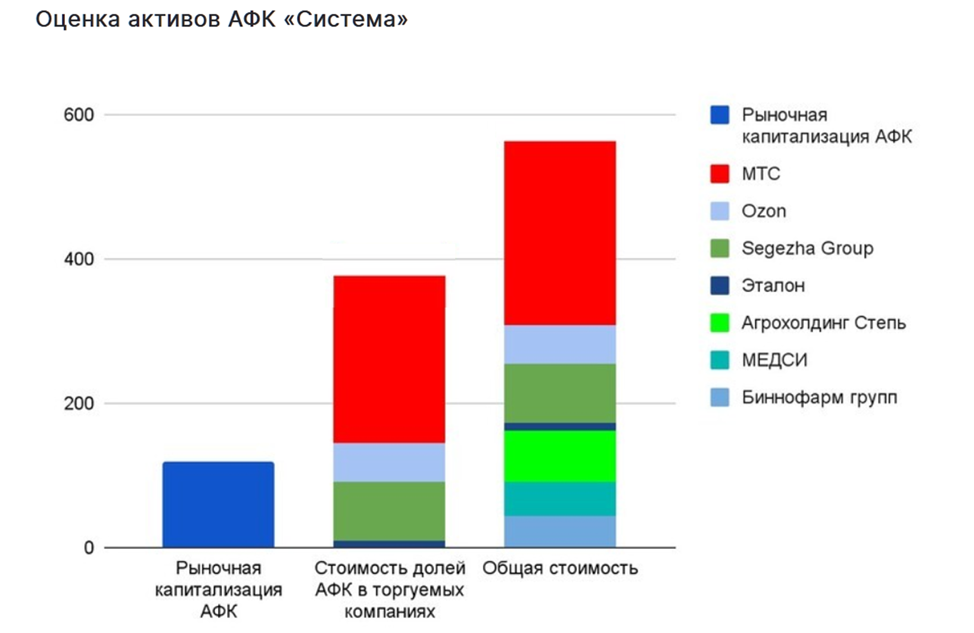

Одна из главных идей в акциях Системы» — это сильная недооценка компании относительно стоимости принадлежащих ей долей в дочерних предприятиях. Данный дисконт сейчас находится на максимумах и достигает кратных значений

Если текущая рыночная капитализация «Системы» 115 млрд руб, то совокупная стоимость её долей в публичных компаниях почти 390 миллиардов.

А если ещё приплюсовать ориентировочную стоимость Степи, Медси и Биннофарм Групп, то это ещё 170 миллиардов.

Суммарная доля в публичных и непубличных компаниях примерно 560 миллиардов.

Т.е. разница в оценке капитализации почти в пять раз. Но этот дисконт наблюдается уже много лет и вряд ли ближайшее время исчезнет. В основном он объясняется высокой долговой нагрузкой.

Но даже если взять консервативно, то сумма капитализации и долга материнской компании (115 + 230 = 345 млрд) всё равно меньше стоимости долей даже только в публичных компаниях (385 млрд). Т.е. получается, покупая одну акцию Системы, вы получаете в подарок 4₽, плюс доли в куче непубличных активов (Степь, Медси, Биннофарм, Ситроникс, Архыз, БЭСК, Cosmos Hotels и др.). Таким образом, дисконт конечно в любом случае большой.

Для минимизации дисконта Системе нужно гасить собственный долг и начинать платить высокие дивиденды. Также позитивом для котировок будет вывод на IPO непубличных дочек.

Выводы.

Итак, Система – это инвестиционный холдинг. Под управлением более 20 компаний из разных отраслей экономики. Большая часть компаний в портфеле – это качественные и прибыльные бизнесы.

Портфель достаточно диверсифицированный. Но всё же 60% выручки и операционной прибыли приходится на МТС, которой уже сложно расти темпами выше инфляции.

Отчёт за третий квартал вышел неоднозначным. С одной стороны, выручка и прибыль выросли. Но OIBDA снизилась, основные бизнесы понемногу стагнируют.

Большая проблема – это триллионный долг. И гигантские проценты, которые компании платят по нему.

Причём долг продолжает расти. И конечно возрастают риски, что из-за высокой макроэкономической неопределенности, компания может нарушить финансовые условия по кредитам, что может привести к требованиям досрочно их погасить.

Но с другой стороны, факт высокой долговой нагрузки можно трактовать по-другому: компания берёт кредиты для развития и роста бизнесов. Особенно это актуально именно сейчас, когда многие активы сильно подешевели. В частности, некоторые иностранные компании продаются с большим дисконтом.

Позитивом для Системы может быть возможное снижение ключевой ставки Центробанка, т.к. можно будет рефинансировать свои долги по сниженным процентам.

Одна из основных идей в акциях - это большой дисконт между ценой Системы и её дочками.

Для устранения этого дисконта, Системе нужно начать гасить долги и активней выводить на IPO дочерние компании.

Акции Системы находятся на минимальных отметках.

Мои сделки.

У меня неоднозначное отношение к компании. Дисконт к дочкам конечно есть, но из-за огромных постоянно растущих долгов, вряд ли он скоро будет устранён. Фактически получается, что Система – это отличный генератор денег для банков и кредиторов, а не для акционеров. Но сейчас акции торгуются на минимальных за многие годы отметках, поэтому я понемногу стараюсь её покупать. Текущая доля менее 1% от портфеля. В случае позитивного сценария, потенциал среднесрочного роста на 50% здесь существует.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Акционерная финансовая корпорация «Система» основана в 1993 году. Сегодня она входит в число системообразующих компаний России и крупнейших публичных компаний мира.

Система инвестирует в инновационные технологии, новые и ключевые отрасли экономики России, а также в бизнесы с международным присутствием.

Корпорация успешно развивает портфельные активы благодаря многопрофильной экспертизе, четкой стратегии и эффективному управлению капиталом. Сейчас под управлением Системы более 20 компаний из разных отраслей экономики. Главные активы – это доли в таких компаниях, как МТС, Озон, Сегежа, Эталон, Степь, Медси, Биннофарм, Ситроникс.

Текущая цена акций

Акции Системы торгуются на Московской бирже уже 15 лет. Как видно на графике за это время были эпические взлеты на сотни процентов, и не менее впечатляющие падения, глубина которых превышала 90%. Всем падениям есть разумные объяснения, в основном они были связаны с кризисами. Отмечу, что после всех падений следовали фазы восстановления, когда акции показывали хороший рост.

И вот, с апреля 2021 года акции снова в просадке почти на 70%. И торгуются на нижних границах своего исторического боковика.

Давайте посмотрим отчётность компании, чтобы понять, почему так происходит, следует ли ожидать большого отскока наверх и стоит ли покупать акции этой компании.

Финансовые результаты.

Сразу отметим, что за третий квартал была выдана сокращенная информация в виде пресс-релиза и презентации. Все детали скрыты, поэтому о многом приходится только догадываться.

Прежде чем его анализировать, нужно сделать ремарку, что сама Система не занимается никакой деятельностью кроме как инвестиционной. Поэтому в отчёте отражены консолидированные показатели всех её дочерних предприятий.

Результаты за 9 месяцев:

Суммарная выручка всех компаний выросла на 17% до 658,6 млрд;

Скорректированная OIBDA 228 млрд это рост на 16%;

Скорректированная чистая прибыль 3,5 млрд по сравнению с прошлогодним убытком.

Результаты за 3 квартал:

Выручка показала квартальный рост на 9% год к году и составила почти 240 млрд;

Скорректированная OIBDA снизилась на 9% до 70 млрд;

Скорректированная чистая прибыль взлетела в 12 раз до 28 млрд.

Как видим, результаты за 3 квартал получились неоднозначными. С одной стороны, упала OIBDA, но зато немного подросла выручка, а рекордная итоговая прибыль позволила вытащить в плюс даже итоги за 9 месяцев. Давайте посмотрим на результаты чуть подробней, чтобы понять почему так получилось.

Драйверы.

Рост выручки за квартал в основном объясняется консолидацией результатов Эталона с мая 2022 года. А также ростом выручки в МЕДСИ, МТС и Биннофарм групп.

А вот Сегежа и Степь наоборот разочаровали. К слову, подробный обзор отчёта Сегежи мы делали совсем недавно, рекомендую ознакомиться.

Снижение OIBDA объясняется не только слабыми результатами Сегежи. Кстати, напомню, что OIBDA - это операционная прибыль до вычета амортизации. Так вот давление на этот показатель также оказали МТС и Степь.

Также еще раз отметим рекордный взлёт прибыли, который особенно впечатляет на фоне результатов полугодия, когда убыток превышал 21 млрд. Но в урезанном отчёте компании, к сожалению, нет объяснений почему так произошло. Вероятно, такой скачок связан с различными бумажными переоценками и курсовыми разницами.

Результаты ключевых активов.

Вкратце рассмотрим результаты основных портфельных активов компании.

МТС.

Это по сути главный актив компании. На него приходится 60% от консолидированной выручки и операционной прибыли.

Результаты МТС в третьем квартале были умеренно слабыми. Выручка выросла на 0,8%, OIBDA снизилась 1,7%, скорректированная чистая прибыль упала на 25%. В основном из-за валютных переоценок и возросших процентных расходов по обслуживанию долга, который составил 452 млрд.

Озон.

Доля Системы в Озоне около 32%. Продажи Озона продолжают расти высокими темпами. Компания демонстрирует небольшую операционную безубыточность уже второй квартал подряд. В третьем квартале был зафиксирован положительный операционный денежный поток. Но пока компания по-прежнему убыточна.

Сегежа.

Результаты компании за 3 квартал слабые. Основная проблема – это Европейские ограничения на древесную продукцию из России. Из-за них пришлось полностью перестраивать экспортные цепочки в Азию, где цены на их продукцию ниже. В итоге из-за крепкого рубля и роста логистики, компания зафиксировала снижение выручки и чистый убыток.

Эталон.

Контроль над этой строительной компанией был установлен только в этом году. Поэтому Эталон внес положительный вклад в выручку год к году. Но ситуация здесь тоже не очень простая, продажи квартир падают, как в метрах, так и в рублях.

Степь.

Это крупнейший по финансовым результатам непубличный актив Системы, который занимается растениеводством, садоводством и молочным животноводством.

Здесь также отмечаются проблемы. В третьем квартале выручка уменьшилась на 9%, а скорректированная OIBDA обвалилась на 30%. На результаты повлияло смещение реализации продукции в сегменте Растениеводство на будущие периоды.

Медси.

Компания показывает устойчивый рост на фоне восстановления спроса на медуслуги. В третьем квартале доходы выросли на 24% Но немного снизилась OIBDA(-2,3% г/г) и значительно вырос чистый долг (+83% до 11 млрд).

Биннофарм-групп.

Здесь ситуация аналогичная. В третьем квартале зафиксирован рост выручки на 11%, но небольшое снижение OIBDA (-0,3% г/г) и обвал в чистой прибыли (-62,8% г/г). А также существенный рост долга (+85,9% до 12,3 млрд).

Динамика выручки и прибыли по годам.

Выручка компании растёт довольно медленно. За последние прошедшие 5 лет средний ежегодный рост всего 3%.

Показатель EBITDA растёт плавней. Но темпы роста также не впечатляют, всего в среднем на 6% за последние пять лет.

Динамика чистой прибыли и вовсе разнонаправленная. Низкая прибыль во многом объясняется большими долгами, и как следствие, ежегодной выплатой больших сумм в качестве процентов по кредитам.

Долги

Совокупный долг уже превышает 1 трлн ₽.

ND/EBITDA > 3. Что говорит о высокой долговой нагрузке

Вообще если посмотреть динамику чистого долга, то он растёт быстрее консолидированной выручки и EBITDA. Ежегодные проценты по кредитам скоро приблизятся к 100 млрд. Это огромная сумма.

Для уменьшения долга, Системе скорей всего придется продавать какие-то активы, например, давно ходят слухи о продаже сотовых вышек МТС, или провести IPO своих дочек. Также полагаю, что Система ждёт выхода Озона на устойчивую прибыльность, что должно существенно повысить котировки акций, после чего можно будет продать долю.

Мультипликаторы.

Посмотрим на мультипликаторы. Видим, что акция оценена не очень дорого. Показатели на средних исторических значениях.

Текущая цена акции = 11,9 ₽

Капитализация компании = 115 млрд ₽

P/S = 0,1

EV/EBITDA = 3,5

Дивиденды.

Систему нельзя назвать дивидендной компанией. Но в мае 2021 года совет директоров принял новую дивидендную политику, согласно которой, Система должна была выплатить 41 копейку на акцию в 2022 году. Что составляло бы мене 3% по текущим ценам.

Но в середине августа акционеры приняли решение не выплачивать дивиденды за 2021 год. Назвав приоритетом обеспечение финансовой устойчивости и достаточной ликвидности.

На мой взгляд, - это весьма здравое решение. Какой смысл в дивидендах при таком гигантском долге. Но как ни странно, главный акционер, Владимир Евтушенков недавно сообщил, что можно рассчитывать на дивиденды по итогам 2022 года. Но год ещё не закончился, так что точно сказать нельзя.

Если выплаты будут, то можно ориентировочно рассчитывать на 52 копейки, что чуть выше 4% к текущей цене акции.

Основной драйвер роста.

Одна из главных идей в акциях Системы» — это сильная недооценка компании относительно стоимости принадлежащих ей долей в дочерних предприятиях. Данный дисконт сейчас находится на максимумах и достигает кратных значений

Если текущая рыночная капитализация «Системы» 115 млрд руб, то совокупная стоимость её долей в публичных компаниях почти 390 миллиардов.

А если ещё приплюсовать ориентировочную стоимость Степи, Медси и Биннофарм Групп, то это ещё 170 миллиардов.

Суммарная доля в публичных и непубличных компаниях примерно 560 миллиардов.

Т.е. разница в оценке капитализации почти в пять раз. Но этот дисконт наблюдается уже много лет и вряд ли ближайшее время исчезнет. В основном он объясняется высокой долговой нагрузкой.

Но даже если взять консервативно, то сумма капитализации и долга материнской компании (115 + 230 = 345 млрд) всё равно меньше стоимости долей даже только в публичных компаниях (385 млрд). Т.е. получается, покупая одну акцию Системы, вы получаете в подарок 4₽, плюс доли в куче непубличных активов (Степь, Медси, Биннофарм, Ситроникс, Архыз, БЭСК, Cosmos Hotels и др.). Таким образом, дисконт конечно в любом случае большой.

Для минимизации дисконта Системе нужно гасить собственный долг и начинать платить высокие дивиденды. Также позитивом для котировок будет вывод на IPO непубличных дочек.

Выводы.

Итак, Система – это инвестиционный холдинг. Под управлением более 20 компаний из разных отраслей экономики. Большая часть компаний в портфеле – это качественные и прибыльные бизнесы.

Портфель достаточно диверсифицированный. Но всё же 60% выручки и операционной прибыли приходится на МТС, которой уже сложно расти темпами выше инфляции.

Отчёт за третий квартал вышел неоднозначным. С одной стороны, выручка и прибыль выросли. Но OIBDA снизилась, основные бизнесы понемногу стагнируют.

Большая проблема – это триллионный долг. И гигантские проценты, которые компании платят по нему.

Причём долг продолжает расти. И конечно возрастают риски, что из-за высокой макроэкономической неопределенности, компания может нарушить финансовые условия по кредитам, что может привести к требованиям досрочно их погасить.

Но с другой стороны, факт высокой долговой нагрузки можно трактовать по-другому: компания берёт кредиты для развития и роста бизнесов. Особенно это актуально именно сейчас, когда многие активы сильно подешевели. В частности, некоторые иностранные компании продаются с большим дисконтом.

Позитивом для Системы может быть возможное снижение ключевой ставки Центробанка, т.к. можно будет рефинансировать свои долги по сниженным процентам.

Одна из основных идей в акциях - это большой дисконт между ценой Системы и её дочками.

Для устранения этого дисконта, Системе нужно начать гасить долги и активней выводить на IPO дочерние компании.

Акции Системы находятся на минимальных отметках.

Мои сделки.

У меня неоднозначное отношение к компании. Дисконт к дочкам конечно есть, но из-за огромных постоянно растущих долгов, вряд ли он скоро будет устранён. Фактически получается, что Система – это отличный генератор денег для банков и кредиторов, а не для акционеров. Но сейчас акции торгуются на минимальных за многие годы отметках, поэтому я понемногу стараюсь её покупать. Текущая доля менее 1% от портфеля. В случае позитивного сценария, потенциал среднесрочного роста на 50% здесь существует.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter