11 января 2023 ИХ "Финам" Ковалев Алексей

Ослабление рубля обусловливает интерес к защитным активам, к которым относятся и суверенные российские еврооблигации. Инвалютные бумаги отечественного Минфина по-прежнему доступны на Мосбирже и являются важным элементом в палитре инструментов в СКВ во внутрироссийском контуре. Основной фактор их инвестиционной привлекательности для физлиц — отмена валютной переоценки, что важно с точки зрения налогообложения.

Бурный 2022 год. Изменения в прошлом году коснулись как торговли, так и обслуживания российских суверенных еврооблигаций. Фактически произошла фрагментация сегмента: если на глобальном рынке торговля в значительной степени сошла на нет, а цены бумаг скатились к дефолтным уровням, то на Мосбирже наблюдается совершенно иная картина. Так, объем торгов самым ликвидным суверенным выпуском — с погашением в 2028 году — восстановился до докризисных уровней. Отметим значительный рост оборотов в рублях в общем объеме торговли.

Бивалютный инструмент. Одним из итогов 2022 года стал переход российского Минфина из-за санкций на обслуживание своих еврооблигаций в рублях. По выпуску с погашением в 2028 году выплаты в рублевом эквиваленте прошли в июне и декабре 2022 года. С одной стороны, из-за рублевого обслуживания у держателя облигации есть риск столкнуться с неблагоприятным курсом при конвертации доходов по бумаге. С другой — данный вариант интересен с учетом издержек и рисков покупки и хранения валют недружественных стран в текущей санкционной реальности.

Карта рынка долларовых замещающих облигаций

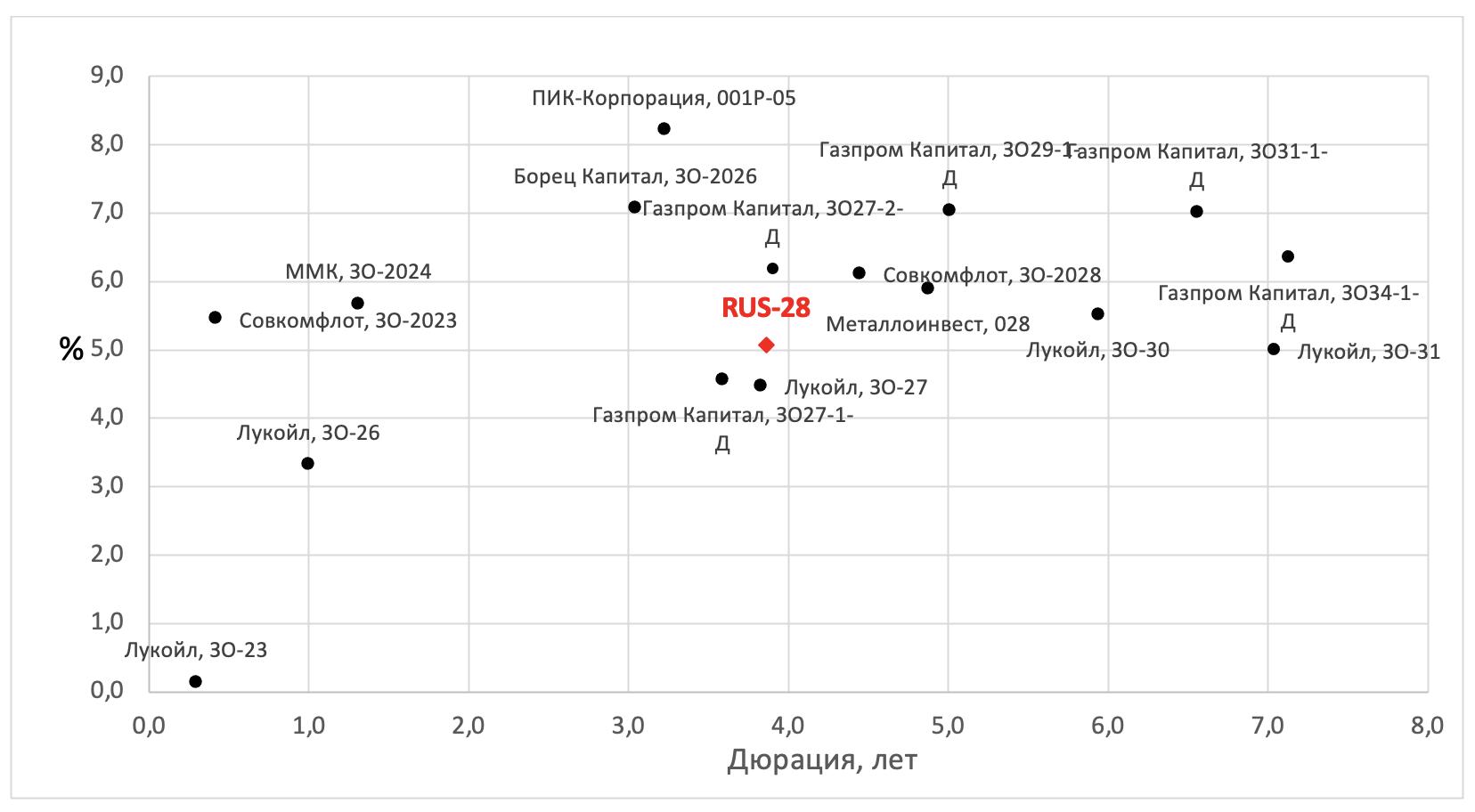

Потенциал роста сектора инвалютных инструментов во внутреннем контуре велик. На наш взгляд, ценовые перспективы выпуска RUS-28 на Мосбирже будут определяться ситуацией на рынке инструментов, предоставляющих экспозицию на валюту во внутрироссийском периметре. Речь прежде всего идет о замещающих облигациях. Сейчас спрос на них значителен, ведь у владельца депозита в СКВ, по сути, есть выбор: либо продолжить держать свои деньги в российском банке с околонулевым процентом, либо приобрести замещающую облигацию или суверенный евробонд на Мосбирже и получать по ним хоть какой-то доход.

Инструмент для получения «чистой» валютной доходности. Имея дело с инвалютными инструментами, необходимо учитывать вопрос валютной переоценки. Дело в том, что налоги придется платить в рублях, а значит, в случае ослабления рубля в период удержания ценной бумаги возникнет налогооблагаемая база, даже если непосредственно в инвалюте облигация и не принесла никакого дохода. Одним из способов получать «чистую» инвалютную доходность, то есть не платить НДФЛ на валютную переоценку, является покупка облигаций Минфина РФ. Отметим, что в настоящее время Минфин не рассматривает опции выпуска замещающих облигаций в отношении своих евробондов.

Таким образом, для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовы открывать позицию в корпоративной бумаге на срок от 3 лет и более (для получения льготы на долгосрочное владение), покупка суверенной российской еврооблигации сейчас является единственно возможным вариантом. Самый ликвидный выпуск, предлагающий привлекательную доходность, — суверенный евробонд с погашением в 2028 году, которому мы присваиваем рейтинг «Покупать».

Еврооблигации Минфина РФ: итоги 2022 года

2022 год оказался более чем бурным для российских евробондов. В частности, отечественный Минфин из-за санкций полностью перешел на обслуживание своих облигаций в рублевом эквиваленте. Новый порядок утвержден указом Президента РФ от 22 июня 2022 года: владельцы были разделены на три группы в зависимости от того, через какую инфраструктуру учитываются права владения. Первая группа — инвесторы, которые хранят бумаги на счетах депо в НРД или его российских субдепозитариях, таким владельцам выплаты поступают в обычном режиме, дополнительных действий от них не требуется. Вторую группу формируют владельцы еврооблигаций, чьи бумаги хранятся в российском депозитарии, который сам является депонентом вышестоящего иностранного депозитария. Им средства доводятся НРД через российские депозитарии, минуя иностранных посредников, после раскрытия информации о количестве учитываемых бумаг в отношении своих депонентов. Третья группа — инвесторы, чьи бумаги хранятся непосредственно в иностранных депозитариях. Предназначенные им средства зачисляются в НРД на специальный рублевый счет (счет типа «И»). Средства на таком счете индексируются по текущему рыночному курсу валюты номинала до момента фактических расчетов с владельцами.

Изменения коснулись и торговли суверенными еврооблигациями. Фактически произошла фрагментация сегмента: если на глобальном рынке торговля в значительной степени сошла на нет, а цены бумаг скатились к дефолтным уровням, то на Мосбирже наблюдается совершенно противоположная картина. Впрочем, пертурбации все же не обошли стороной внутренний контур, который оставался частично парализованным на протяжении нескольких месяцев, начиная с марта. Полноценная торговля всей линейкой евробондов Минфина РФ (с хранением бумаг в НРД) в режиме основных торгов возобновилась только 14 июля 2022 года с расчетами в валюте номинала (доллары/евро) и в рублях.

Еврооблигации Минфина РФ

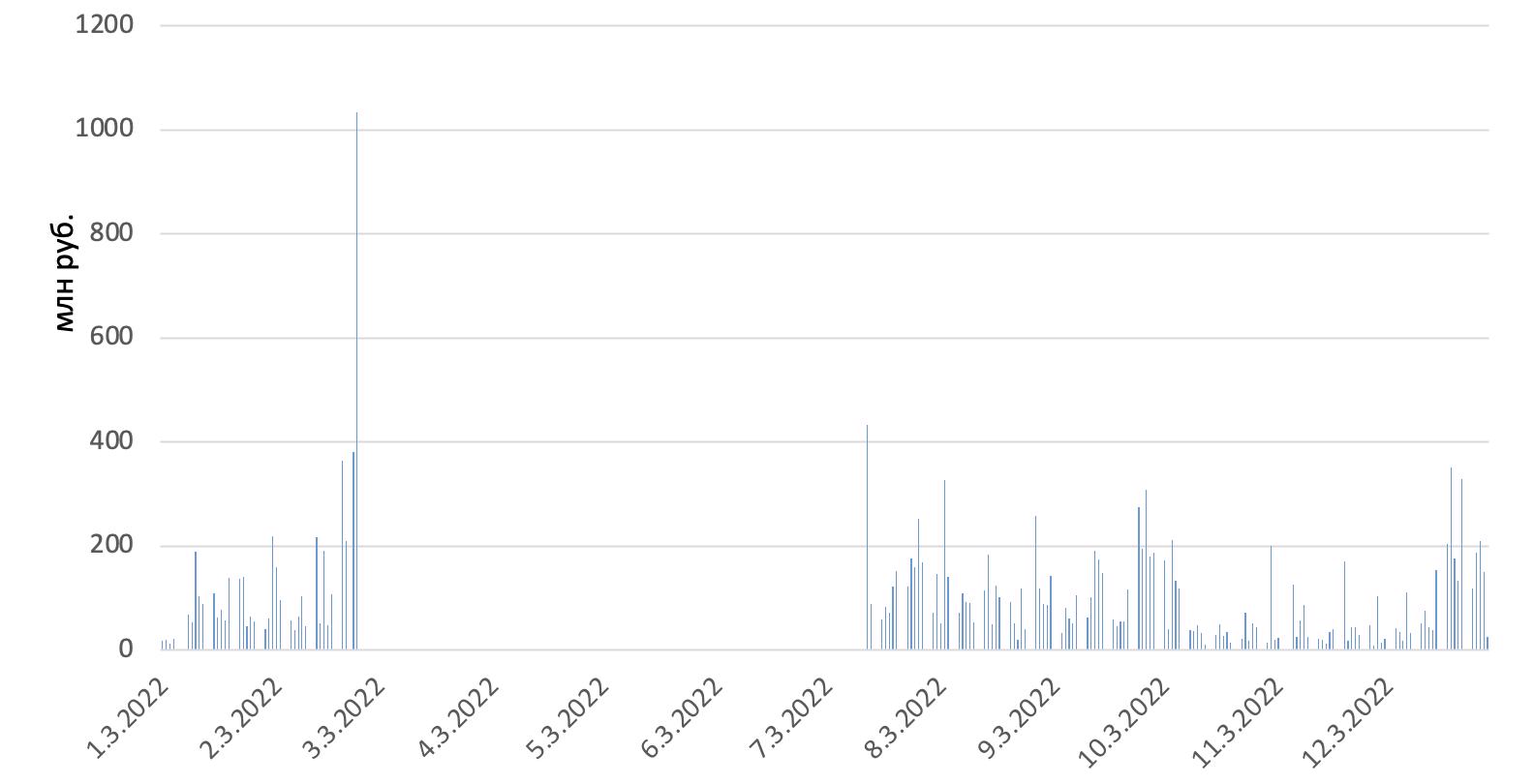

Как видно на графике ниже, объем торгов самым ликвидным суверенным выпуском — с погашением в 2028 году — практически восстановился до докризисных уровней. Среднедневной объем сделок по выпуску RUS-28 на Московской бирже (основной рынок) с момента возобновления торгов достигает почти 100 млн руб. Отметим значительный рост оборотов в рублях в общем объеме торговли инструментом. По сравнению с началом года доля рублевых трансакций возросла с околонулевых значений до примерно 50% на текущий момент.

Объем торговли еврооблигацией RUS-28 на Московской бирже

Инструмент для получения «чистой» валютной доходности

Каково же место суверенных еврооблигаций на карте российского долгового рынка в начале 2023 года? Данный вопрос весьма актуален, учитывая, что прошлый год оказался отмечен возникновением сразу двух новых инвалютных сегментов российского долгового рынка — так называемых «замещающих» облигаций и юаневых бондов. Оба сектора развиваются очень активно: инвесторам чуть ли не в еженедельном режиме предлагаются все новые бумаги с разным кредитным риском, дюрацией и принципами генерации дохода. В чем же на этом фоне состоят факторы инвестиционной привлекательности бумаг Минфина РФ, кроме принятия суверенного кредитного риска?

Основной мотив покупки еврооблигаций Минфина — по ним предусмотрена отмена так называемой «валютной переоценки». Речь идет о том, что при заключении сделок с еврооблигациями в иностранной валюте важным аспектом является курс Банка России, установленный для данной валюты к рублю. Именно доход, полученный от реализации еврооблигаций, пересчитанный в рублях по курсу Банка России, подлежит налогообложению. С 01.01.2019 г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства финансов, номинированных в иностранной валюте.

Способов получать «чистую» инвалютную доходность, то есть не платить НДФЛ на валютную переоценку ценной бумаги, фактически всего два. Либо инвестировать в инвалютные облигации Минфина РФ, либо покупать корпоративные бумаги со сроком погашения свыше 3 лет, чтобы претендовать на налоговую льготу, которая распространяется и на доход, полученный от валютной переоценки бумаги. Такие облигации позволяют претендовать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет.

В отличие от корпоративных эмитентов Минфин РФ, по всей видимости, пока не рассматривает для себя опцию выпуска замещающих облигаций. В настоящий момент на повестке дня вопрос обмена евробондов на российские бумаги. Поправками к бюджету Минфин наделен правом в 2023 году выпустить рублевые госбумаги на сумму до 800 млрд руб. для обмена на суверенные евробонды. Отметим, что в отличие от замещающих облигаций, которые, хотя и обслуживаются в рублях (по курсу ЦБ на дату платежа), но номинированы в инвалюте, для обмена на суверенные евробонды будут выпущены «чисто» рублевые бумаги. Очевидно, что в данном случае ни о какой экспозиции на валюту, которую сейчас предоставляют еврооблигации, говорить уже не придется. Собственно, основной целью для проведения обмена и объявляется снижение объема внешнего долга и соответствующее сокращение валютных рисков, связанных с его обслуживанием.

Таким образом, для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовы открывать позицию в корпоративной бумаге на срок от 3 лет и более (для получения льготы на долгосрочное владение), покупка суверенной еврооблигации, по-видимому, является сейчас единственно возможным вариантом. По крайней мере, об этом определенно можно говорить с точки зрения экспозиции на доллар и евро: по китайской валюте российские инвесторы, по-видимому, вскоре смогут получить такой инструмент, после того как Минфин РФ выпустит облигации, номинированные в юанях.

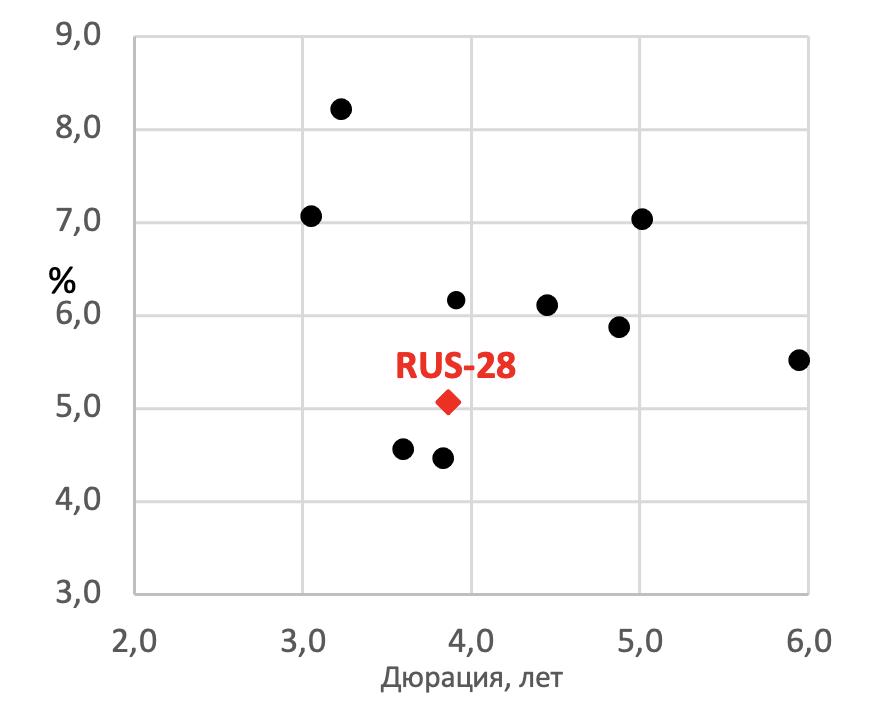

Ценовые перспективы выпуска RUS-28

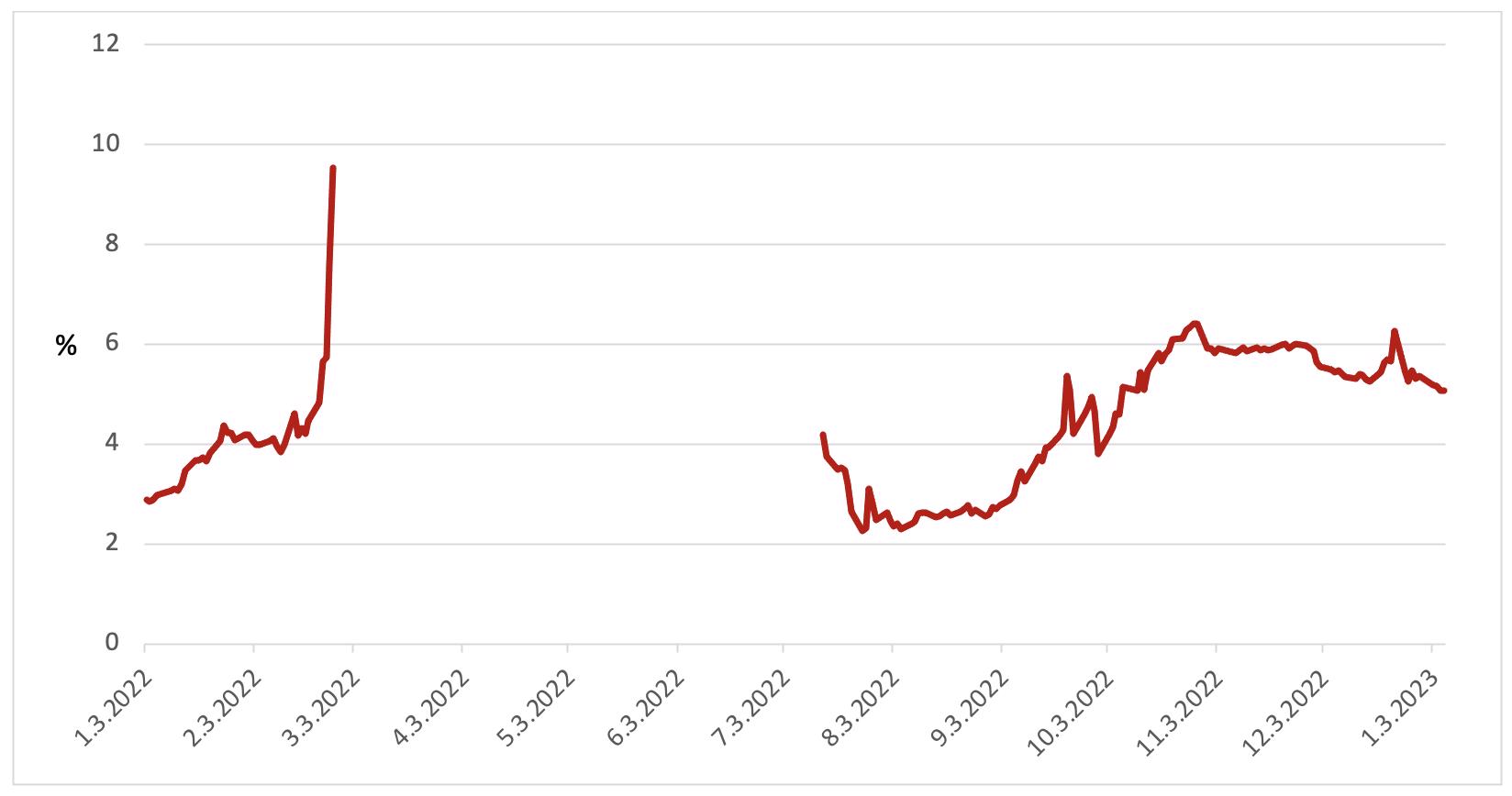

Разделение евробондового сегмента на два контура — внешний и внутрироссийский — привело к настоящим метаморфозам с точки зрения ценообразования. В то время как на глобальном рынке, начиная с марта, доходность суверенного выпуска с погашением в 2028 году взлетела фактически к дефолтным уровням, на Мосбирже после возобновления торгов в середине июля она оказалась даже ниже базовой ставки ФРС. Это объясняется безальтернативностью данного инструмента в тот период.

Как видно на графике ниже, положение стало меняться в сентябре 2022 года, после того как начал формироваться сегмент замещающих облигаций. По мере того как отечественные инвесторы получали все больше инструментов, предоставляющих экспозицию на СКВ, доходность займов Минфина стала приобретать все более адекватный характер. Так, к началу ноября она достигла 6%.

Доходность еврооблигации Минфина с погашением в 2028 году на Мосбирже

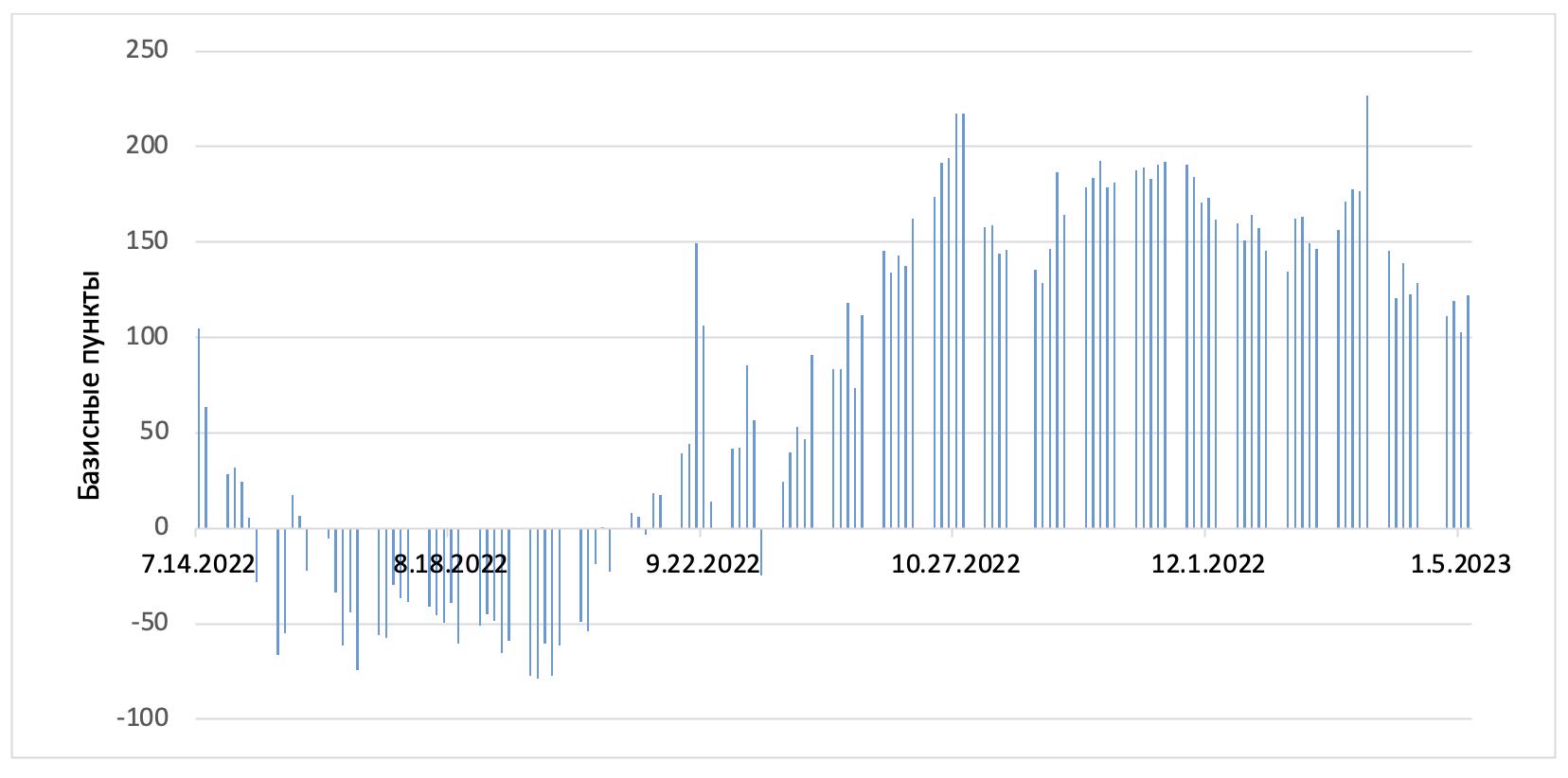

Интересно, что, несмотря на всю текущую изолированность российского рынка, конкуренция со стороны замещающих облигаций привела к практически полному восстановлению размера кредитной премии к американским казначейским облигациям (так называемого G-спреда) у бумаг во внутреннем контуре. Средний размер G-спреда выпуска RUS-28 в 2021 году составил 149 б. п., что близко к наблюдаемым сейчас значениям. Более того, направление движения доходности бумаги в декабре 2022 года полностью совпало с динамикой базового актива (5-летней американской казначейской облигации).

G-спред еврооблигации RUS-28 на Мосбирже

Карта рынка долларовых замещающих облигаций

Впрочем, на наш взгляд, ценовые перспективы выпуска RUS-28 на Мосбирже будут все же определяться не столько движением базового актива и/или динамикой G-спреда, сколько ситуацией на рынке инструментов, дающих экспозицию на валюту во внутрироссийском периметре. Речь прежде всего идет о замещающих облигациях. Сейчас спрос на них велик, ведь у владельца депозита в СКВ, по сути, есть выбор: либо продолжить держать свои деньги в российском банке с околонулевым процентом, либо приобрести замещающую облигацию и получать по ней хоть какой-то доход. При этом потенциал дальнейшего роста «замещающего» сектора значителен: в настоящее время размещены бумаги на менее чем $ 10 млрд, притом что общий объем валютных активов (наличные + депозиты) у российского населения достигает $ 220 млрд, в том числе около $ 60 млрд находятся в отечественных банках.

Рекомендация

Ослабление рубля обусловливает интерес к защитным инструментам, к которым относятся и суверенные российские еврооблигации. Хотя сектор здорово потрепал прошлый год, инвалютные бумаги российского Минфина по-прежнему доступны на Мосбирже. Объем торгов самым ликвидным суверенным выпуском — с погашением в 2028 году — восстановился до докризисных уровней.

Одним из итогов 2022 года стал переход российского Минфина из-за санкций на полное обслуживание своих еврооблигаций в рублях. По выпуску с погашением в 2028 году выплаты в рублевом эквиваленте прошли в июне и декабре 2022 года. С одной стороны, из-за рублевого обслуживания у держателя облигации есть риск столкнуться с неблагоприятным курсом при конвертации доходов. С другой — этот вариант довольно интересен с учетом издержек и рисков покупки и хранения валют недружественных стран в текущей санкционной реальности.

Разделение евробондового сегмента на два контура — внешний и внутрироссийский — привело к настоящим метаморфозам с точки зрения ценообразования. Впрочем, по мере формирования замещающего сегмента доходность займов Минфина стала приобретать все более рыночный характер. На наш взгляд, ценовые перспективы выпуска RUS-28 на Мосбирже будут определяться ситуацией на рынке инструментов, дающих экспозицию на валюту во внутрироссийском периметре. Речь прежде всего идет о замещающих облигациях. Сейчас спрос на них велик, ведь у владельца депозита в СКВ, по сути, есть выбор: либо продолжить держать свои деньги в российском банке с околонулевым процентом, либо приобрести замещающую облигацию или евробонд Минфина на Мосбирже и получать по ним хоть какой-то доход. При этом потенциал дальнейшего роста «замещающего» сектора весьма значителен.

Немаловажный мотив покупки еврооблигаций Минфина заключается в том, что по ним предусмотрена отмена валютной переоценки. Способов получать так называемую «чистую» инвалютную доходность, то есть не платить НДФЛ на валютную переоценку, всего два. Либо инвестировать в инвалютные облигации Минфина РФ, либо покупать корпоративные замещающие бумаги со сроком погашения свыше 3 лет, чтобы претендовать на льготу на долгосрочное владение. Отметим, что в настоящее время Минфин не рассматривает опции выпуска замещающих бумаг в отношении своих еврооблигаций.

Таким образом, для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовы открывать позицию в корпоративной бумаге на срок от 3 лет и более, покупка суверенной российской еврооблигации, по сути, сейчас является единственно возможным вариантом. Самый ликвидный выпуск, предлагающий привлекательную доходность, — суверенный евробонд с погашением в 2028 году, которому мы присваиваем рейтинг «Покупать».

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Бурный 2022 год. Изменения в прошлом году коснулись как торговли, так и обслуживания российских суверенных еврооблигаций. Фактически произошла фрагментация сегмента: если на глобальном рынке торговля в значительной степени сошла на нет, а цены бумаг скатились к дефолтным уровням, то на Мосбирже наблюдается совершенно иная картина. Так, объем торгов самым ликвидным суверенным выпуском — с погашением в 2028 году — восстановился до докризисных уровней. Отметим значительный рост оборотов в рублях в общем объеме торговли.

Бивалютный инструмент. Одним из итогов 2022 года стал переход российского Минфина из-за санкций на обслуживание своих еврооблигаций в рублях. По выпуску с погашением в 2028 году выплаты в рублевом эквиваленте прошли в июне и декабре 2022 года. С одной стороны, из-за рублевого обслуживания у держателя облигации есть риск столкнуться с неблагоприятным курсом при конвертации доходов по бумаге. С другой — данный вариант интересен с учетом издержек и рисков покупки и хранения валют недружественных стран в текущей санкционной реальности.

Карта рынка долларовых замещающих облигаций

Потенциал роста сектора инвалютных инструментов во внутреннем контуре велик. На наш взгляд, ценовые перспективы выпуска RUS-28 на Мосбирже будут определяться ситуацией на рынке инструментов, предоставляющих экспозицию на валюту во внутрироссийском периметре. Речь прежде всего идет о замещающих облигациях. Сейчас спрос на них значителен, ведь у владельца депозита в СКВ, по сути, есть выбор: либо продолжить держать свои деньги в российском банке с околонулевым процентом, либо приобрести замещающую облигацию или суверенный евробонд на Мосбирже и получать по ним хоть какой-то доход.

Инструмент для получения «чистой» валютной доходности. Имея дело с инвалютными инструментами, необходимо учитывать вопрос валютной переоценки. Дело в том, что налоги придется платить в рублях, а значит, в случае ослабления рубля в период удержания ценной бумаги возникнет налогооблагаемая база, даже если непосредственно в инвалюте облигация и не принесла никакого дохода. Одним из способов получать «чистую» инвалютную доходность, то есть не платить НДФЛ на валютную переоценку, является покупка облигаций Минфина РФ. Отметим, что в настоящее время Минфин не рассматривает опции выпуска замещающих облигаций в отношении своих евробондов.

Таким образом, для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовы открывать позицию в корпоративной бумаге на срок от 3 лет и более (для получения льготы на долгосрочное владение), покупка суверенной российской еврооблигации сейчас является единственно возможным вариантом. Самый ликвидный выпуск, предлагающий привлекательную доходность, — суверенный евробонд с погашением в 2028 году, которому мы присваиваем рейтинг «Покупать».

Еврооблигации Минфина РФ: итоги 2022 года

2022 год оказался более чем бурным для российских евробондов. В частности, отечественный Минфин из-за санкций полностью перешел на обслуживание своих облигаций в рублевом эквиваленте. Новый порядок утвержден указом Президента РФ от 22 июня 2022 года: владельцы были разделены на три группы в зависимости от того, через какую инфраструктуру учитываются права владения. Первая группа — инвесторы, которые хранят бумаги на счетах депо в НРД или его российских субдепозитариях, таким владельцам выплаты поступают в обычном режиме, дополнительных действий от них не требуется. Вторую группу формируют владельцы еврооблигаций, чьи бумаги хранятся в российском депозитарии, который сам является депонентом вышестоящего иностранного депозитария. Им средства доводятся НРД через российские депозитарии, минуя иностранных посредников, после раскрытия информации о количестве учитываемых бумаг в отношении своих депонентов. Третья группа — инвесторы, чьи бумаги хранятся непосредственно в иностранных депозитариях. Предназначенные им средства зачисляются в НРД на специальный рублевый счет (счет типа «И»). Средства на таком счете индексируются по текущему рыночному курсу валюты номинала до момента фактических расчетов с владельцами.

Изменения коснулись и торговли суверенными еврооблигациями. Фактически произошла фрагментация сегмента: если на глобальном рынке торговля в значительной степени сошла на нет, а цены бумаг скатились к дефолтным уровням, то на Мосбирже наблюдается совершенно противоположная картина. Впрочем, пертурбации все же не обошли стороной внутренний контур, который оставался частично парализованным на протяжении нескольких месяцев, начиная с марта. Полноценная торговля всей линейкой евробондов Минфина РФ (с хранением бумаг в НРД) в режиме основных торгов возобновилась только 14 июля 2022 года с расчетами в валюте номинала (доллары/евро) и в рублях.

Еврооблигации Минфина РФ

Как видно на графике ниже, объем торгов самым ликвидным суверенным выпуском — с погашением в 2028 году — практически восстановился до докризисных уровней. Среднедневной объем сделок по выпуску RUS-28 на Московской бирже (основной рынок) с момента возобновления торгов достигает почти 100 млн руб. Отметим значительный рост оборотов в рублях в общем объеме торговли инструментом. По сравнению с началом года доля рублевых трансакций возросла с околонулевых значений до примерно 50% на текущий момент.

Объем торговли еврооблигацией RUS-28 на Московской бирже

Инструмент для получения «чистой» валютной доходности

Каково же место суверенных еврооблигаций на карте российского долгового рынка в начале 2023 года? Данный вопрос весьма актуален, учитывая, что прошлый год оказался отмечен возникновением сразу двух новых инвалютных сегментов российского долгового рынка — так называемых «замещающих» облигаций и юаневых бондов. Оба сектора развиваются очень активно: инвесторам чуть ли не в еженедельном режиме предлагаются все новые бумаги с разным кредитным риском, дюрацией и принципами генерации дохода. В чем же на этом фоне состоят факторы инвестиционной привлекательности бумаг Минфина РФ, кроме принятия суверенного кредитного риска?

Основной мотив покупки еврооблигаций Минфина — по ним предусмотрена отмена так называемой «валютной переоценки». Речь идет о том, что при заключении сделок с еврооблигациями в иностранной валюте важным аспектом является курс Банка России, установленный для данной валюты к рублю. Именно доход, полученный от реализации еврооблигаций, пересчитанный в рублях по курсу Банка России, подлежит налогообложению. С 01.01.2019 г. освобождается доход в виде курсовой разницы от уплаты НДФЛ при продаже (погашении) еврооблигаций Министерства финансов, номинированных в иностранной валюте.

Способов получать «чистую» инвалютную доходность, то есть не платить НДФЛ на валютную переоценку ценной бумаги, фактически всего два. Либо инвестировать в инвалютные облигации Минфина РФ, либо покупать корпоративные бумаги со сроком погашения свыше 3 лет, чтобы претендовать на налоговую льготу, которая распространяется и на доход, полученный от валютной переоценки бумаги. Такие облигации позволяют претендовать на налоговый вычет в размере до 3 млн руб. в год за каждый полный год по истечении трех лет.

В отличие от корпоративных эмитентов Минфин РФ, по всей видимости, пока не рассматривает для себя опцию выпуска замещающих облигаций. В настоящий момент на повестке дня вопрос обмена евробондов на российские бумаги. Поправками к бюджету Минфин наделен правом в 2023 году выпустить рублевые госбумаги на сумму до 800 млрд руб. для обмена на суверенные евробонды. Отметим, что в отличие от замещающих облигаций, которые, хотя и обслуживаются в рублях (по курсу ЦБ на дату платежа), но номинированы в инвалюте, для обмена на суверенные евробонды будут выпущены «чисто» рублевые бумаги. Очевидно, что в данном случае ни о какой экспозиции на валюту, которую сейчас предоставляют еврооблигации, говорить уже не придется. Собственно, основной целью для проведения обмена и объявляется снижение объема внешнего долга и соответствующее сокращение валютных рисков, связанных с его обслуживанием.

Таким образом, для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовы открывать позицию в корпоративной бумаге на срок от 3 лет и более (для получения льготы на долгосрочное владение), покупка суверенной еврооблигации, по-видимому, является сейчас единственно возможным вариантом. По крайней мере, об этом определенно можно говорить с точки зрения экспозиции на доллар и евро: по китайской валюте российские инвесторы, по-видимому, вскоре смогут получить такой инструмент, после того как Минфин РФ выпустит облигации, номинированные в юанях.

Ценовые перспективы выпуска RUS-28

Разделение евробондового сегмента на два контура — внешний и внутрироссийский — привело к настоящим метаморфозам с точки зрения ценообразования. В то время как на глобальном рынке, начиная с марта, доходность суверенного выпуска с погашением в 2028 году взлетела фактически к дефолтным уровням, на Мосбирже после возобновления торгов в середине июля она оказалась даже ниже базовой ставки ФРС. Это объясняется безальтернативностью данного инструмента в тот период.

Как видно на графике ниже, положение стало меняться в сентябре 2022 года, после того как начал формироваться сегмент замещающих облигаций. По мере того как отечественные инвесторы получали все больше инструментов, предоставляющих экспозицию на СКВ, доходность займов Минфина стала приобретать все более адекватный характер. Так, к началу ноября она достигла 6%.

Доходность еврооблигации Минфина с погашением в 2028 году на Мосбирже

Интересно, что, несмотря на всю текущую изолированность российского рынка, конкуренция со стороны замещающих облигаций привела к практически полному восстановлению размера кредитной премии к американским казначейским облигациям (так называемого G-спреда) у бумаг во внутреннем контуре. Средний размер G-спреда выпуска RUS-28 в 2021 году составил 149 б. п., что близко к наблюдаемым сейчас значениям. Более того, направление движения доходности бумаги в декабре 2022 года полностью совпало с динамикой базового актива (5-летней американской казначейской облигации).

G-спред еврооблигации RUS-28 на Мосбирже

Карта рынка долларовых замещающих облигаций

Впрочем, на наш взгляд, ценовые перспективы выпуска RUS-28 на Мосбирже будут все же определяться не столько движением базового актива и/или динамикой G-спреда, сколько ситуацией на рынке инструментов, дающих экспозицию на валюту во внутрироссийском периметре. Речь прежде всего идет о замещающих облигациях. Сейчас спрос на них велик, ведь у владельца депозита в СКВ, по сути, есть выбор: либо продолжить держать свои деньги в российском банке с околонулевым процентом, либо приобрести замещающую облигацию и получать по ней хоть какой-то доход. При этом потенциал дальнейшего роста «замещающего» сектора значителен: в настоящее время размещены бумаги на менее чем $ 10 млрд, притом что общий объем валютных активов (наличные + депозиты) у российского населения достигает $ 220 млрд, в том числе около $ 60 млрд находятся в отечественных банках.

Рекомендация

Ослабление рубля обусловливает интерес к защитным инструментам, к которым относятся и суверенные российские еврооблигации. Хотя сектор здорово потрепал прошлый год, инвалютные бумаги российского Минфина по-прежнему доступны на Мосбирже. Объем торгов самым ликвидным суверенным выпуском — с погашением в 2028 году — восстановился до докризисных уровней.

Одним из итогов 2022 года стал переход российского Минфина из-за санкций на полное обслуживание своих еврооблигаций в рублях. По выпуску с погашением в 2028 году выплаты в рублевом эквиваленте прошли в июне и декабре 2022 года. С одной стороны, из-за рублевого обслуживания у держателя облигации есть риск столкнуться с неблагоприятным курсом при конвертации доходов. С другой — этот вариант довольно интересен с учетом издержек и рисков покупки и хранения валют недружественных стран в текущей санкционной реальности.

Разделение евробондового сегмента на два контура — внешний и внутрироссийский — привело к настоящим метаморфозам с точки зрения ценообразования. Впрочем, по мере формирования замещающего сегмента доходность займов Минфина стала приобретать все более рыночный характер. На наш взгляд, ценовые перспективы выпуска RUS-28 на Мосбирже будут определяться ситуацией на рынке инструментов, дающих экспозицию на валюту во внутрироссийском периметре. Речь прежде всего идет о замещающих облигациях. Сейчас спрос на них велик, ведь у владельца депозита в СКВ, по сути, есть выбор: либо продолжить держать свои деньги в российском банке с околонулевым процентом, либо приобрести замещающую облигацию или евробонд Минфина на Мосбирже и получать по ним хоть какой-то доход. При этом потенциал дальнейшего роста «замещающего» сектора весьма значителен.

Немаловажный мотив покупки еврооблигаций Минфина заключается в том, что по ним предусмотрена отмена валютной переоценки. Способов получать так называемую «чистую» инвалютную доходность, то есть не платить НДФЛ на валютную переоценку, всего два. Либо инвестировать в инвалютные облигации Минфина РФ, либо покупать корпоративные замещающие бумаги со сроком погашения свыше 3 лет, чтобы претендовать на льготу на долгосрочное владение. Отметим, что в настоящее время Минфин не рассматривает опции выпуска замещающих бумаг в отношении своих еврооблигаций.

Таким образом, для инвесторов, которые хотели бы избежать выплаты налога на валютную переоценку и одновременно с этим не готовы открывать позицию в корпоративной бумаге на срок от 3 лет и более, покупка суверенной российской еврооблигации, по сути, сейчас является единственно возможным вариантом. Самый ликвидный выпуск, предлагающий привлекательную доходность, — суверенный евробонд с погашением в 2028 году, которому мы присваиваем рейтинг «Покупать».

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter