12 января 2023 БКС Экспресс | ОФЗ

Облигации — это не только инструмент для консервативных инвесторов, которые покупают и ждут до погашения. Как и в акциях, в них можно искать краткосрочные идеи и зарабатывать не только на купонах, но и на росте цены.

Главное

По нашему мнению, кумулятивная доходность длинной ОФЗ 26240 (ISIN RU000A103BR0, YTM 10,3%, дюрация 8, купон 7%, погашение 13,5 лет) может составить около 13% за полгода, так как:

• ожидаем резкое замедление инфляции в I полугодии 2023 г. на 7% и снижение ставки ЦБ на 0,5%

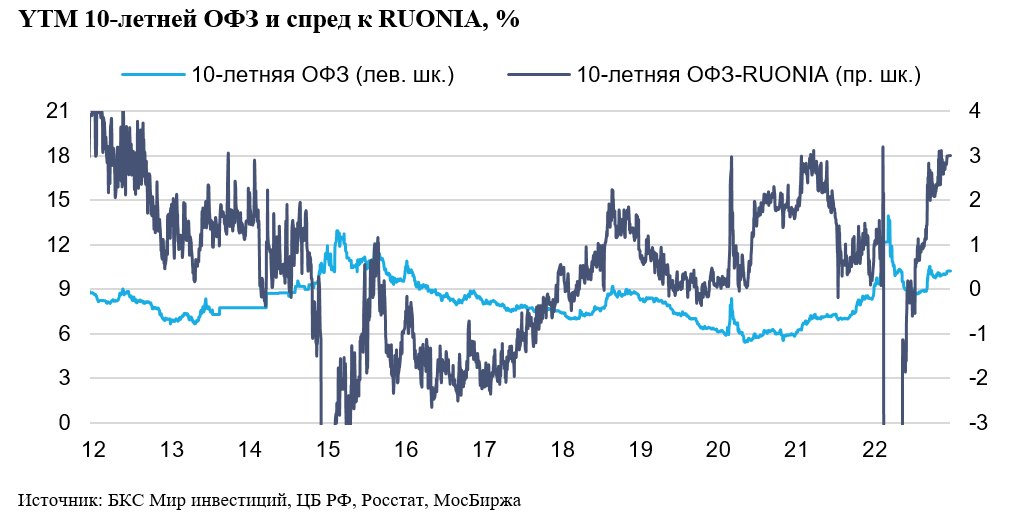

• прогнозируем падение спреда между RUONIA и доходностью 10-летних ОФЗ на 0,5%

• Минфин РФ возобновил действие бюджетного правила, что поддержит курс рубля

• облигации торгуются с премией 0,1% к собственной кривой

В деталях

На фоне высокой базы прошлого года, когда месячный вклад инфляции в марте составил 7,6% против среднего за 2016–2020 гг. в 0,3%, годовая инфляция может уменьшиться до 4–5%. А если учесть кумулятивный вклад 2,7% в инфляцию в 2022 г. за февраль и апрель против среднего в 1% за 2016–2020 гг., то по итогам апреля годовая инфляциям может составить 3%. Снижение инфляции может стать триггером для падения ставки ЦБ на 0,5% в I полугодии 2023 г.

Начало нового витка цикла снижения ставки ЦБ может уменьшить спред между RUONIA (исторически практически точно отражает ключевую ставку ЦБ) и доходностью 10-летних ОФЗ на 0,5% с текущего максимума на уровне 3%. Среднее значение такого спреда в годы, когда он был положительный составляет 1,2%, что подразумевает дальнейший потенциал его снижения в течение 2023 г.

Минфин возобновил действие бюджетного правила, но теперь оно должно приводить к укреплению рубля, так как имеется недобор нефтегазовых доходов по итогам декабря на уровне 54 млрд руб. Это связано с падением стоимости Urals на 24% до $50,5 за баррель из-за введения потолка цен на нефть. Поддержка рублю должна ограничить инфляцию и способствовать снижению ключевой ставки ЦБ и спреду между RUONIA и доходностью 10-летних ОФЗ.

Дополнительное давление на нефтегазовые доходы может оказать введение потолка цен для нефтепродуктов в феврале, которые исторически составляли 25–30% от нефтегазового экспорта. Дополнительные доходы от НДПИ на газ в объеме 50 млрд руб. в месяц, вероятно, не смогут полностью компенсировать ожидаемое уменьшение доходов с февраля при сохранении текущих цен.

ОФЗ 26240 торгуются с премией к ближайшим выпускам в размере 10 б.п. из-за аукционов/первичных доразмещений по этой бумаге. Уже размещено более 70% бумаг от объема выпуска 500 млрд руб. Ожидаем доразмещения остатка в I полугодии 2023 г., что может привести к сокращению премии до нуля.

В итоге: ожидается снижение доходности ОФЗ 26240 на 1,1% в I полугодии 2023 г., что соответствует доходу 13,5% за полгода.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Главное

По нашему мнению, кумулятивная доходность длинной ОФЗ 26240 (ISIN RU000A103BR0, YTM 10,3%, дюрация 8, купон 7%, погашение 13,5 лет) может составить около 13% за полгода, так как:

• ожидаем резкое замедление инфляции в I полугодии 2023 г. на 7% и снижение ставки ЦБ на 0,5%

• прогнозируем падение спреда между RUONIA и доходностью 10-летних ОФЗ на 0,5%

• Минфин РФ возобновил действие бюджетного правила, что поддержит курс рубля

• облигации торгуются с премией 0,1% к собственной кривой

В деталях

На фоне высокой базы прошлого года, когда месячный вклад инфляции в марте составил 7,6% против среднего за 2016–2020 гг. в 0,3%, годовая инфляция может уменьшиться до 4–5%. А если учесть кумулятивный вклад 2,7% в инфляцию в 2022 г. за февраль и апрель против среднего в 1% за 2016–2020 гг., то по итогам апреля годовая инфляциям может составить 3%. Снижение инфляции может стать триггером для падения ставки ЦБ на 0,5% в I полугодии 2023 г.

Начало нового витка цикла снижения ставки ЦБ может уменьшить спред между RUONIA (исторически практически точно отражает ключевую ставку ЦБ) и доходностью 10-летних ОФЗ на 0,5% с текущего максимума на уровне 3%. Среднее значение такого спреда в годы, когда он был положительный составляет 1,2%, что подразумевает дальнейший потенциал его снижения в течение 2023 г.

Минфин возобновил действие бюджетного правила, но теперь оно должно приводить к укреплению рубля, так как имеется недобор нефтегазовых доходов по итогам декабря на уровне 54 млрд руб. Это связано с падением стоимости Urals на 24% до $50,5 за баррель из-за введения потолка цен на нефть. Поддержка рублю должна ограничить инфляцию и способствовать снижению ключевой ставки ЦБ и спреду между RUONIA и доходностью 10-летних ОФЗ.

Дополнительное давление на нефтегазовые доходы может оказать введение потолка цен для нефтепродуктов в феврале, которые исторически составляли 25–30% от нефтегазового экспорта. Дополнительные доходы от НДПИ на газ в объеме 50 млрд руб. в месяц, вероятно, не смогут полностью компенсировать ожидаемое уменьшение доходов с февраля при сохранении текущих цен.

ОФЗ 26240 торгуются с премией к ближайшим выпускам в размере 10 б.п. из-за аукционов/первичных доразмещений по этой бумаге. Уже размещено более 70% бумаг от объема выпуска 500 млрд руб. Ожидаем доразмещения остатка в I полугодии 2023 г., что может привести к сокращению премии до нуля.

В итоге: ожидается снижение доходности ОФЗ 26240 на 1,1% в I полугодии 2023 г., что соответствует доходу 13,5% за полгода.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter