▫️ Капитализация: 28,8 млрд (0,9338 р/акция)

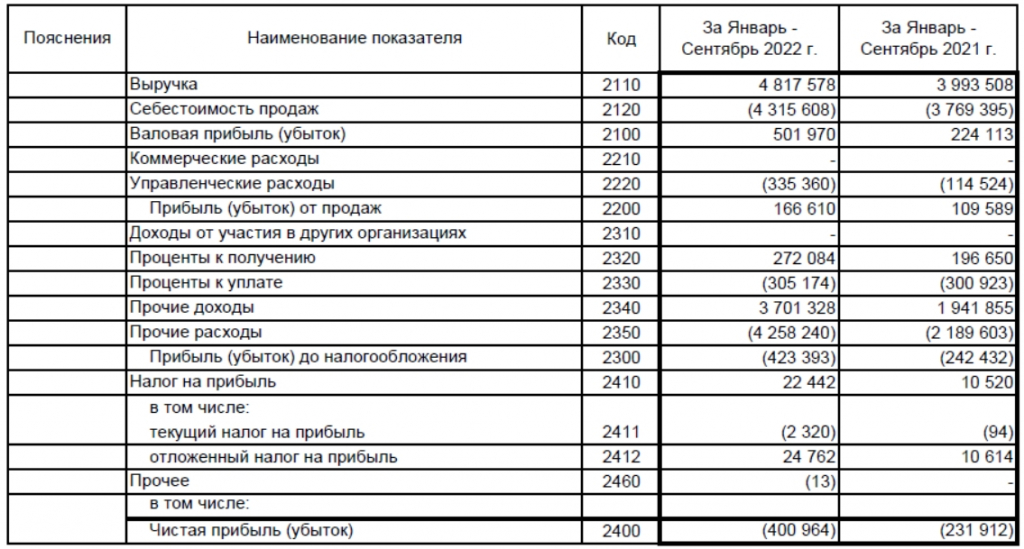

▫️ Выручка 9м2022: 4,8 млрд (РСБУ)

▫️ Прибыль 9м2022: 155 млн р (РСБУ)

▫️ P/E fwd 2022: 20

▫️ P/B: 4,5

👉 Единственная в России оловодобывающая компания. 97,79% акций компании принадлежит Селигдару (SELG).

👉Русолово провела процедуру дробления акций 1к10 (бумаги теперь в 10 раз дешевле, но их в 10 раз больше).

✅ По итогам 2021 года, компания произвела 2908 тонн олова, план на 2022й год составлял около 3,5т, однако производство по итогам 9мес2022 снизилось на 8% г/г, несмотря на рост объема переработки руды.

✅ Мировые цены на олово были рекордными в 2021м году и начале 2022 года, что на фоне ослабления рубля позволило компании заработать почти 1,5 млрд рублей скорректированной чистой прибыли за 1П2022 по МСФО. Однако, во 2П2022 цены на олово падали до значений 2020 года, а рубль был относительно крепким, но не дает оснований рассчитывать на аналогичные результаты.

✅ В 2021 году группой компаний «Русолово» было экспортировано 2,3 тысячи т оловянного концентрата, в основном в страны Азиатско-Тихоокеанского региона. Санкционные риски здесь минимальны, особенно учитывая небольшие масштабы компании.

❌ Учитывая показатели рентабельности компании, цены на олово и курс рубля, я сомневаюсь, что 2П2022 по итогу было прибыльным, поэтому скорректированная чистая прибыль по итогам 2022 года будет не более 1,5 млрд рублей fwd p/e около 20. Все проекты развития, которые есть у компании, не настолько масштабны, чтобы можно было обосновать такую высокую оценку.

❌Чистый долг у компании остается на уровне более 5 млрд рублей, это некомфортный уровень долговой нагрузки. Который отсекает возможность возможность див. выплат.

❌ 97,79% акций принадлежит Селигдару, т.е. всегда есть риск принудительного выкупа, который может быть невыгодным.

Вывод:

Интересный бизнес, но очень дорогой. Чтобы покупка была более-менее выгодной, такая компания должная стоить максимум 5 годовых прибылей на пике цикла, т.е.7,5 млрд капитализация — выглядела бы адекватной, против 28,8 текущей.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка 9м2022: 4,8 млрд (РСБУ)

▫️ Прибыль 9м2022: 155 млн р (РСБУ)

▫️ P/E fwd 2022: 20

▫️ P/B: 4,5

👉 Единственная в России оловодобывающая компания. 97,79% акций компании принадлежит Селигдару (SELG).

👉Русолово провела процедуру дробления акций 1к10 (бумаги теперь в 10 раз дешевле, но их в 10 раз больше).

✅ По итогам 2021 года, компания произвела 2908 тонн олова, план на 2022й год составлял около 3,5т, однако производство по итогам 9мес2022 снизилось на 8% г/г, несмотря на рост объема переработки руды.

✅ Мировые цены на олово были рекордными в 2021м году и начале 2022 года, что на фоне ослабления рубля позволило компании заработать почти 1,5 млрд рублей скорректированной чистой прибыли за 1П2022 по МСФО. Однако, во 2П2022 цены на олово падали до значений 2020 года, а рубль был относительно крепким, но не дает оснований рассчитывать на аналогичные результаты.

✅ В 2021 году группой компаний «Русолово» было экспортировано 2,3 тысячи т оловянного концентрата, в основном в страны Азиатско-Тихоокеанского региона. Санкционные риски здесь минимальны, особенно учитывая небольшие масштабы компании.

❌ Учитывая показатели рентабельности компании, цены на олово и курс рубля, я сомневаюсь, что 2П2022 по итогу было прибыльным, поэтому скорректированная чистая прибыль по итогам 2022 года будет не более 1,5 млрд рублей fwd p/e около 20. Все проекты развития, которые есть у компании, не настолько масштабны, чтобы можно было обосновать такую высокую оценку.

❌Чистый долг у компании остается на уровне более 5 млрд рублей, это некомфортный уровень долговой нагрузки. Который отсекает возможность возможность див. выплат.

❌ 97,79% акций принадлежит Селигдару, т.е. всегда есть риск принудительного выкупа, который может быть невыгодным.

Вывод:

Интересный бизнес, но очень дорогой. Чтобы покупка была более-менее выгодной, такая компания должная стоить максимум 5 годовых прибылей на пике цикла, т.е.7,5 млрд капитализация — выглядела бы адекватной, против 28,8 текущей.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter