Предстоящая неделя станет предбанником для ключевой недели с 30 января с заседаниями ФРС, ЕЦБ и нонфармом США.

Главное внимание будет на ВВП США за 4 квартал в первом чтении в четверг, согласно текущему прогнозу ФРБ Атланты рост ВВП США превысит прогноз, который и сам по себе очень высок, что приведет к росту ожиданий на более ястребиную риторику Пауэлла в ходе пресс-конференции 1 февраля.

Но рынки могут выжидать в реакции до публикации отчета по инфляции потребительских расходов США в пятницу, фиксирование прибыли на закрытии недели может быть сильным от сочетания данных ВВП+инфляция РСЕ США.

Инвесторы ожидают, что базовая инфляции РСЕ США, главная инфляция согласно мандату ФРС, упадет в декабре до 4,4%гг против 4,7%гг в ноябре, вице-президент США Брайнард заявила, что ожидает снижение инфляции до 4,5%гг, если инфляция будет выше 4,5%гг – следует ожидать уход от риска на фоне роста доллара, который будет тем сильнее, чем выше вырастет ВВП США.

Если инфляция РСЕ США упадет ниже прогноза 0,3%мм 4,4%гг, то фиксирование прибыли на уход от риска перед заседанием ФРС будет минимальным, особенно при сильном ВВП США за 4 квартал, т.к. сочетание растущей экономики при падающей инфляции является самым лучшим сценарием для аппетита к риску с падением доллара.

Решение ВоС в среду участники рынка будут экстраполировать на решение ФРС.

ВоС на прошлом заседании признал возможность окончания обязательного цикла повышение ставок, т.е. в ходе заседания ВоС будет оценивать данные и может либо оставить ставку неизменной, либо повысить её на 0,25%.

Экономические отчеты Канады выходили сильными, и трейдеры ожидают повышение ставки на 0,25%, риторика главы ВоС Маклема в ходе пресс-конференции после заседания важна.

Члены ЕЦБ наперегонки пытаются нивелировать инсайд о переходе на повышение ставки на 0,25% с мартовского заседания, ибо согласно опросу недоверие к совету управляющих и Лагард лично падает даже у персонала ЕЦБ, не говоря о населении Еврозоны.

Ястребы ЕЦБ пытаются ориентировать рынки на длительное и сильное повышение ставок, не задумываясь о рисках нового долгового кризиса.

Экономические отчеты предстоящей недели, особенно PMI Еврозоны, сыграют важную роль в риторике Лагард в ходе пресс-конференции 2 февраля.

Выступлений членов ФРС на предстоящей неделе не будет, ибо начался период тишины перед заседанием, в ЕЦБ период тишины начнется с четверга, но в среду после промежуточного закрытого заседания ЕЦБ не исключено появление инсайдов в СМИ о дальнейшей политике.

Китай ушел на празднование НГ.

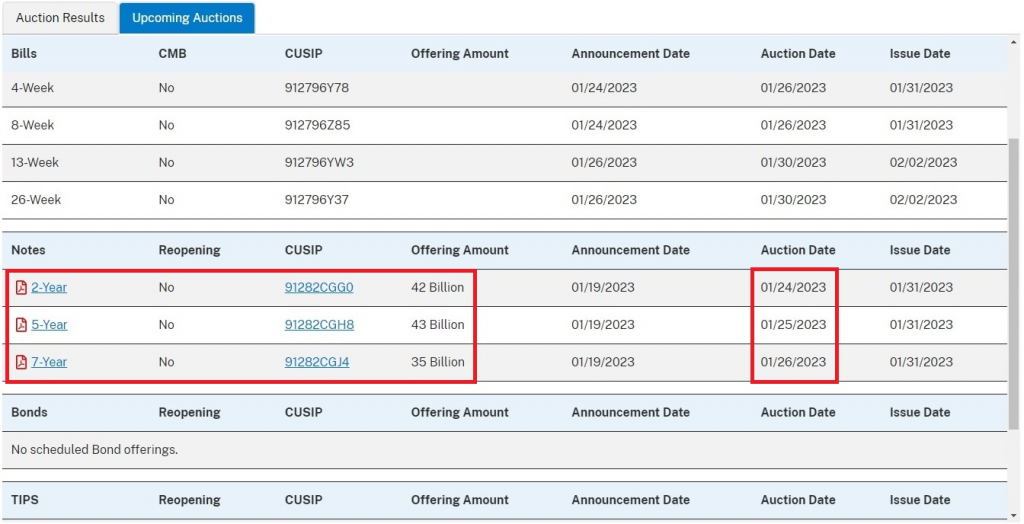

Аукционы ГКО США не так важны, ибо минфин США ограничит выпуск ГКО в связи с достижением потолка госдолга, что увеличит спрос, но результаты отслеживать нужно, особенно после публикации блока данных США в четверг.

По евродоллару следим за каналом, верх его пробитию не подлежит, пробой низа до ФРС, скорее всего, маловероятен:

Евро следует за фунтом, фунтдоллар сейчас завершает волну 3-5, после полной отрисовки 5й волны в диапазоне 1,25-1,26й фигур ожидается сильная нисходящая коррекция по фунтдоллару и, как следствие, по евродоллару.

Фондовые индексы вряд ли истинно пробьют ключевые сопротивления до заседания ФРС, отчеты компаний важны.

Ключевые ФА-события предстоящей недели:

— Вторник:

PMI Еврозоны за январь в первом чтении.

PMI Британии за январь в первом чтении.

PMI США за январь в первом чтении.

Аукцион 2-летних ГКО США.

— Среда:

Индекс Германии IFO.

Заседание ВоС.

Аукцион 5-летних ГКО США.

— Четверг:

Блок данных США во главе с ВВП за 4 квартал.

Аукцион 7-летних ГКО США.

— Пятница:

Блок данных США во главе с инфляцией РСЕ.

https://omegaglobal.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Главное внимание будет на ВВП США за 4 квартал в первом чтении в четверг, согласно текущему прогнозу ФРБ Атланты рост ВВП США превысит прогноз, который и сам по себе очень высок, что приведет к росту ожиданий на более ястребиную риторику Пауэлла в ходе пресс-конференции 1 февраля.

Но рынки могут выжидать в реакции до публикации отчета по инфляции потребительских расходов США в пятницу, фиксирование прибыли на закрытии недели может быть сильным от сочетания данных ВВП+инфляция РСЕ США.

Инвесторы ожидают, что базовая инфляции РСЕ США, главная инфляция согласно мандату ФРС, упадет в декабре до 4,4%гг против 4,7%гг в ноябре, вице-президент США Брайнард заявила, что ожидает снижение инфляции до 4,5%гг, если инфляция будет выше 4,5%гг – следует ожидать уход от риска на фоне роста доллара, который будет тем сильнее, чем выше вырастет ВВП США.

Если инфляция РСЕ США упадет ниже прогноза 0,3%мм 4,4%гг, то фиксирование прибыли на уход от риска перед заседанием ФРС будет минимальным, особенно при сильном ВВП США за 4 квартал, т.к. сочетание растущей экономики при падающей инфляции является самым лучшим сценарием для аппетита к риску с падением доллара.

Решение ВоС в среду участники рынка будут экстраполировать на решение ФРС.

ВоС на прошлом заседании признал возможность окончания обязательного цикла повышение ставок, т.е. в ходе заседания ВоС будет оценивать данные и может либо оставить ставку неизменной, либо повысить её на 0,25%.

Экономические отчеты Канады выходили сильными, и трейдеры ожидают повышение ставки на 0,25%, риторика главы ВоС Маклема в ходе пресс-конференции после заседания важна.

Члены ЕЦБ наперегонки пытаются нивелировать инсайд о переходе на повышение ставки на 0,25% с мартовского заседания, ибо согласно опросу недоверие к совету управляющих и Лагард лично падает даже у персонала ЕЦБ, не говоря о населении Еврозоны.

Ястребы ЕЦБ пытаются ориентировать рынки на длительное и сильное повышение ставок, не задумываясь о рисках нового долгового кризиса.

Экономические отчеты предстоящей недели, особенно PMI Еврозоны, сыграют важную роль в риторике Лагард в ходе пресс-конференции 2 февраля.

Выступлений членов ФРС на предстоящей неделе не будет, ибо начался период тишины перед заседанием, в ЕЦБ период тишины начнется с четверга, но в среду после промежуточного закрытого заседания ЕЦБ не исключено появление инсайдов в СМИ о дальнейшей политике.

Китай ушел на празднование НГ.

Аукционы ГКО США не так важны, ибо минфин США ограничит выпуск ГКО в связи с достижением потолка госдолга, что увеличит спрос, но результаты отслеживать нужно, особенно после публикации блока данных США в четверг.

По евродоллару следим за каналом, верх его пробитию не подлежит, пробой низа до ФРС, скорее всего, маловероятен:

Евро следует за фунтом, фунтдоллар сейчас завершает волну 3-5, после полной отрисовки 5й волны в диапазоне 1,25-1,26й фигур ожидается сильная нисходящая коррекция по фунтдоллару и, как следствие, по евродоллару.

Фондовые индексы вряд ли истинно пробьют ключевые сопротивления до заседания ФРС, отчеты компаний важны.

Ключевые ФА-события предстоящей недели:

— Вторник:

PMI Еврозоны за январь в первом чтении.

PMI Британии за январь в первом чтении.

PMI США за январь в первом чтении.

Аукцион 2-летних ГКО США.

— Среда:

Индекс Германии IFO.

Заседание ВоС.

Аукцион 5-летних ГКО США.

— Четверг:

Блок данных США во главе с ВВП за 4 квартал.

Аукцион 7-летних ГКО США.

— Пятница:

Блок данных США во главе с инфляцией РСЕ.

https://omegaglobal.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter