25 января 2023 Альфа-Капитал

Спокойная неделя на рынке США

Рынок недооценивает ФРС

Смешанные отчеты американских компаний

Позитивная статистика из Китая

Изменение расчета НДПИ для российских нефтяников

Норникель урезал дивиденды

Сбербанк заработал более 300 млрд руб.

Инфляция в РФ продолжает замедляться

Минфин занимает по плану

Свет в конце цикла повышения

Протокол ЕЦБ

Brent – в районе 89 долл. за баррель

Цены на газ в Европе – на нижней границе диапазона

Золото – выше 1 930 долл. за унцию

Евро продолжает укрепление

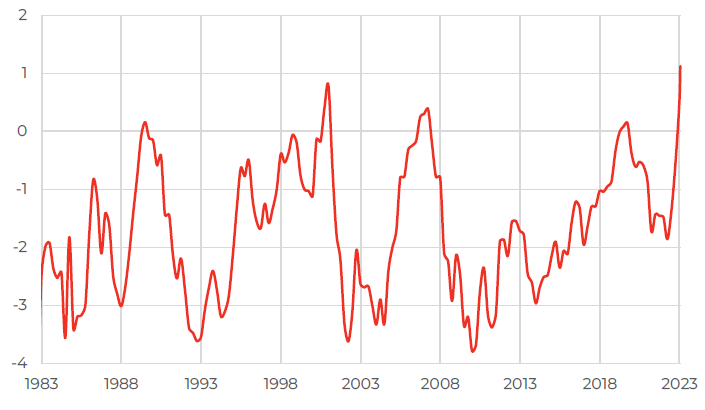

Инверсия кривой UST 3M-10Y

Согласно опросам Bloomberg, ожидания относительно будущих темпов повышений и терминального уровня ставки ФРС снижаются. При этом рыночные ожидания отражают несколько иную картину: доходности по краткосрочным казначейским облигациям США в последнее время растут, в то время как доходности по «десятилеткам» падают. В результате спред между трехмесячными и десятилетними облигациями превысил 100 б.п. впервые за 40 лет.

Исторически на инверсию кривой смотрят как на индикатор приближающейся рецессии. В предыдущий раз, когда спред превысил отметку в 100 б.п., экономика США находилась в глубокой рецессии, вызванной жесткой монетарной политикой, направленной на борьбу с высокой инфляцией

АКЦИИ

Глобальные рынки

Спокойная неделя на рынке США

Наиболее важными событиями на американском рынке в короткую неделю были макроэкономические данные – опубликованы данные по розничным продажам и промышленному производству. Инвесторы стали ожидать более короткого цикла роста ставки и ставят на замедление инфляции. За торговую неделю динамику лучше других показал сектор коммуникаций (+3%), а отставали акции промышленных компаний (-3,3%). Также динамику рынков определяют отчетности корпоративного сектора, в течение недели отчитается четверть компаний из индекса S&P 500, включая Microsoft, IBM, Johnson & Johnson, Verizon, AT&T, Visa.

Рынок недооценивает ФРС

Макростатистика указывает на некоторое охлаждение экономики США, розничные продажи в декабре неожиданно упали более чем на 1%. Это позволяет надеяться, что агрессивное повышение ставок в 2022 г. начало приносить результат.

Тем не менее, ожидать, что повышение ставок ФРС скоро завершится, было бы слишком оптимистично. Сразу несколько членов комитета ФРС за последние дни высказались о том, что пик ставок может оказаться выше, чем прогнозировалось еще в декабре – то есть в районе 5–5,25%, тогда как консенсус прогноз от Bloomberg по пиковой ставке составляет 4,9%. Кроме того, ставки могут оставаться на повышенном уровне дольше, чем ждет рынок, потому что инфляцию не получится быстро вернуть к целевым 2%. По оценкам главы Федерального резервного банка Филадельфии Патрика Харкера, инфляция сможет вернуться к 2% только к 2025 г.

Дополнительные инфляционные риски могут прийти и со стороны Китая, который снимает ковидные ограничения и будет наращивать спрос на сырье (рост цен за месяц на нефть +8, алюминий, медь, сталь +10%). В этих условиях более высокий уровень ставок и большая продолжительность жесткой политики ФРС могут стать неприятным сюрпризом для американского рынка, который пока надеется на то, что повышение ставок завершится в этом году (этого ждут 2/3 экономистов, опрошенных Wall Street Journal). Наш тезис состоит в том, что в отношении ФРС рынок недооценивает пока: а) терминальный уровень ставки (мы допускаем сильно выше 5%), и б) как долго ставка сохранится на высоком уровне.

Смешанные отчеты американских компаний

В США продолжается сезон отчетностей. Акции Goldman Sachs снижались из-за слабых результатов инвестиционного бизнеса, а несмотря на отрицательную динамику результатов Morgan Stanley, отчетность оказалась лучше ожиданий консенсуса, что помогло бумагам банка.

Представитель потребительского сегмента Procter & Gamble вновь демонстрирует возможность повышать цены, по результатам квартала продажи снизились на 1% за счет падения объемов (-6%), валютной переоценки (-6%), что было нивелировано ростом цен (+10%). Также компания улучшила прогноз на следующий период.

Рост выручки Netflix составил всего 1,8% г/г – это самый слабый квартал компании. Но это не помешало акциям вырасти на 5%, ведь Netflix прибавил 7,7 млн подписчиков, что значительно лучше ожиданий в 4,1 млн.

Позитивная статистика из Китая

В Китае вышла статистика существенно лучше ожиданий: во-первых, данные по ВВП за 4 кв. 2022 указывают на рост на 2,9% г/г, что лучше прогноза в 1,8% г/г, во-вторых, розничные продажи за декабрь упали на -1,8% г/г, сильно лучше ожиданий (-8,6%), в-третьих, рост промышленного производства в декабре также вышел выше прогноза: +1,3% г/г против +0,2% г/г. Цифры подкрепляют долгосрочную идею инвестиций в экономику КНР.

Учитывая сильный рост индекса акций Гонконга (+11% с начала года), рекордные две недели чистых притоков в акции (близко к историческим пикам), мы не исключаем тактическую коррекцию в китайских акциях после открытия рынка на следующей неделе, однако это будет скорее возможность купить дешевле с долгосрочным горизонтом. На текущей неделе рынки Китая и Гонконга закрыты в связи с празднованием Нового года.

Российский рынок акций

Изменение расчета НДПИ для российских нефтяников

По информации «Ведомостей», власти обсуждают изменение принципов расчета цены нефти для целей налогообложения в условиях падения стоимости сорта Urals в последние месяцы. Сейчас Минфин определяет величину налога на добычу полезных ископаемых (НДПИ), налога на дополнительный доход и экспортных пошлин из котировок Urals, но стоимость нефти могут привязать к сортам Brent или Dubai с определенной скидкой (приводилась цифра в 10–15 долл./баррель).

Напомним, ситуация выглядит таким образом, что средняя цена продажи российской нефти составляет примерно 50 долл./баррель, тогда как цена на другом конце – у покупателя соответствует примерно 75 долл./баррель. Разница в 25 долл. достается посредникам и транспортным компаниям. Налоги платятся исходя из показателя Urals (50 долл./баррель). С новым предложением, доходная часть компаний не изменится, а расходная (НДПИ и, возможно, другие налоги – в зависимости от глубины изменений в налоговом кодексе) – вырастет; если исходить из грубой оценки, дополнительная нагрузка на сектор может составить около 1–1,5 трлн руб. в год, это примерно 20% общей EBITDA. Конечно, нужно дождаться точной информации о том, как может измениться расчет налогов, но любое изменение базы расчетов в пользу более высоких значений, очевидно, будет вести к дополнительным выплатам для нефтяных компаний и сокращению их доходов.

С другой стороны, позитивом для нефтянки является продолжающийся рост цен на нефть глобально на 10% за последние 10 дней, что в моменте частично может компенсировать риск повышения НДПИ.

Норникель урезал дивиденды

Менеджмент Норильского никеля предложил направить на дивиденды за 2022 г. 1,5 млрд долл., согласно информации РБК. В таком случае доходность составит около 4,5%. На дивиденды будет направлено 15% от EBITDA – это в 4 раза ниже предыдущих выплат. До 2022 г. действовало правило о выплатах объемом до 60% EBITDA. Менеджмент мотивировал сокращение дивидендов растущей инвестиционной программой (до 4,7 млрд долл.). Итоговый размер дивидендов будет определен после закрытия финансовой отчетности за 2022 г.

Сбербанк заработал более 300 млрд руб.

Сбербанк, как мы и ожидали, показал сильные финрезультаты по итогам декабря: чистая прибыль за месяц выросла на 40% год к году – до 125,5 млрд руб. В результате чистая прибыль по итогам года составила 300,2 млрд руб., что, конечно, меньше, чем годом ранее, но ведь и банк начал показывать прибыль только в октябре. Высокий декабрьский результат может быть связан с уменьшением резервов: стоимость риска в декабре снизилась до 0,2% с 0,8% в ноябре. Банк отмечает, что качество кредитного портфеля остается высоким, а доля просроченной задолженности (2,2%) – ниже, чем в конце 2021 г. И кроме того, операционные расходы банка, которые традиционно растут в конце года за счет выплат премий сотрудникам, в этом году снизились на 12% г/г и составили 80,6 млрд руб.

Результаты банка по итогам трех месяцев года позволяют предполагать, что его прибыль в следующем году приблизится к 800 млрд руб. Тем более что не стоит забывать об эффекте ставок: в условиях дефицита бюджета и роста госзаймов длинные ставки могут вырасти, что будет приводить к росту наклона кривой ставок (когда длинные ставки значительно выше коротких). В такой ситуации процентная маржа банков растет, так как они могут привлекать короткие деньги по низким ставкам и размещать на длинный срок по более высоким.

ОБЛИГАЦИИ

Рублевые облигации

Инфляция в РФ продолжает замедляться

Согласно данным Росстата, инфляция в России по итогам года составила 11,94% и, как показывают более оперативные понедельные данные, продолжает замедляться и в этом году. По нашим оценкам, весной показатель даже может оказаться вблизи (или чуть ниже) 4% благодаря эффекту высокой базы прошлого года. Кроме того, продажи валюты Центральным банком в рамках бюджетного правила могут выступить дополнительным дезинфляционным фактором за счет укрепления рубля. Даже если сам размер продаж не такой большой, чтобы влиять на валютный рынок, сам факт сделок может оказывать психологическое воздействие на участников рынка и, как следствие, стабилизировать курс.

Минфин занимает по плану

Минфин на прошлой неделе разместил ОФЗ почти на 107 млрд руб. Это даже чуть больше, чем ему требуется размещать еженедельно для выполнения плана по заимствованиям на год (с поправкой на то, что Минфин, конечно, вряд ли сможет равномерно занимать в течение года). Если Минфин продолжит размещать ОФЗ на такие суммы, он вполне сможет выполнить план. Примечательно, что занять такую сумму удалось без помощи флоутеров. В то же время вырос спрос на инфляционные ОФЗ: Минфин разместил бумаги чуть больше чем на 36 млрд руб. при спросе в 107 млрд, предложив, правда, заметную для таких консервативных облигаций премию – 0,4 п. п. по цене ко вторичному рынку. Да и в целом видно, что Минфину пришлось пойти на небольшие, хотя и не критически высокие премии.

Еврооблигации

Свет в конце цикла повышения

Инфляция в США снижается: 6,5% по итогам декабря против 7,1% месяцем ранее. Единственный компонент, который пока не демонстрирует снижения темпов роста цен, – это услуги, что в целом нормально: динамика в этом сегменте обычно запаздывает относительно товаров. Торможение инфляции позволяет снизить темпы повышения ставки ФРС на следующем заседании уже до 25 базисных пунктов – об этом в том числе высказались и некоторые члены комитета ФРС. Замедление темпов роста ставки – это позитивная новость для рынка, которая точно будет поддерживать иностранные облигации, при этом, скорее всего, затронет и акции.

Протокол ЕЦБ

Европейский центральный банк (ЕЦБ) объединился в ястребиных подходах к ставкам. Протокол декабрьского заседания ЕЦБ, опубликованный на прошлой неделе, свидетельствует о решимости регулятора взять инфляцию под контроль. В протоколе говорится о большом числе голосующих членов, изначально высказывавшихся за повышение на 75 б.п., однако в конечном итоге было реализовано повышение на 50 б.п. Президент ЕЦБ Кристин Лагард заявила, что «инфляция, по всем оценкам и с какой бы стороны вы на нее ни смотрели, слишком высока». После публикации протокола доходность европейских облигаций поползла вверх. Сейчас рынки рассчитывают на дальнейшее повышение с расчетной пиковой ставкой в 3,37% к июлю.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Brent – в районе 89 долл. за баррель

Цена барреля Brent держится ниже 90 долл. за баррель. Несмотря на благоприятные прогнозы по спросу на нефть, ожидается, что мировое потребление достигнет 102 млн баррелей в сутки, рынок очень далек от ценовых рекордов прошлого года. Скорее всего, фактическое потребление растет гораздо более скромными темпами, а предложение нефти со стороны России, несмотря на введение ценовых ограничений, не снизилось настолько, насколько опасались.

Цены на газ в Европе – на нижней границе диапазона

Цена газа в Европе опустилась до условной нижней границы колебаний, сформировавшейся с конца 2021 года, когда прошла первая волна роста цен из-за дефицита электроэнергии. Тогда, напомним, была проблема с безветренной погодой и падением выработки энергии ветряками. Текущее снижение обусловлено высоким уровнем запасов при относительно теплой погоде, а также мерами по ограничению потребления в промышленности. Тем не менее текущие цены остаются в разы выше значений 3–4-летней давности и примерно в 6 раз выше цен в США.

Золото – выше 1 930 долл. за унцию

Цена золота продолжает быстро расти, сегодня его цена превысила 1930 долл. за унцию, поддерживаемая сочетанием снижения ожиданий темпов повышения ставки ФРС и повышенной инфляции. Причем стоит отметить, что сценарий «мягкой посадки», который стал активно обсуждаться в публикуемых аналитических обзорах, намного более реализуем при повышенной инфляции, которая смягчает проблему долга, а значит, и риски банкротств. Иными словами, ФРС сейчас нет никакого смысла излишне активно бороться с инфляцией, что создает крайне благоприятные условия для реальных активов, например акций и золота. А так как у золота нет многих рисков, присущих акциям (зато есть, конечно, другие), то всплеск спроса выглядит вполне оправданным.

Валютный рынок

Евро продолжает укрепление

Некоторое улучшение отношения инвесторов к европейским активам (в частности, растущая надежда на то, что циклический спад в экономике пройдет относительно спокойно в режиме «мягкой посадки») продолжает поддерживать евро. Курс европейской валюты обновил полугодовой максимум, превысив EUR/USD 1,09. На наш взгляд, поводом для укрепления евро в условиях по-прежнему неблагоприятной ситуации с инфляцией в Европе может служить усиление ожиданий более жесткой политики ЕЦБ по отношению к ФРС, что может сломать устоявшееся десятилетиями представление о том, что ставка в евро всегда ниже, чем в долларах США.

Тем не менее долгосрочные перспективы евро в нынешних условиях значительно ослабли. Это связано с повышенной инфляцией, ростом производственных издержек, что приводит к снижению конкурентоспособности европейских компаний, с миграцией производств в более благоприятные регионы.

Рубль стабилизировался

Рубль стабилизировался в районе USD/RUB 68–69, немного отыграв ослабление второй половины декабря. Судя по опубликованным ЦБ РФ данным о показателях платежного баланса, за ослаблением рубля стоял ряд фундаментальных факторов, в частности снижение профицита по счету текущих операций в декабре, а также потребность в погашении большого объема внешних обязательств. Это во многом обусловило ослабление рубля.

Поводом стали заявления о возвращении бюджетного правила, причем перезапуск начался с продажи валюты из резервов. Отметим, что бюджетное правило не предназначено для разворота курса в нужном направлении, его задача – отвязать курс рубля от цен на нефть. А с учетом увеличившегося дисконта за продажу российской нефти, бюджетное правило должно работать на поддержку рубля.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рынок недооценивает ФРС

Смешанные отчеты американских компаний

Позитивная статистика из Китая

Изменение расчета НДПИ для российских нефтяников

Норникель урезал дивиденды

Сбербанк заработал более 300 млрд руб.

Инфляция в РФ продолжает замедляться

Минфин занимает по плану

Свет в конце цикла повышения

Протокол ЕЦБ

Brent – в районе 89 долл. за баррель

Цены на газ в Европе – на нижней границе диапазона

Золото – выше 1 930 долл. за унцию

Евро продолжает укрепление

Инверсия кривой UST 3M-10Y

Согласно опросам Bloomberg, ожидания относительно будущих темпов повышений и терминального уровня ставки ФРС снижаются. При этом рыночные ожидания отражают несколько иную картину: доходности по краткосрочным казначейским облигациям США в последнее время растут, в то время как доходности по «десятилеткам» падают. В результате спред между трехмесячными и десятилетними облигациями превысил 100 б.п. впервые за 40 лет.

Исторически на инверсию кривой смотрят как на индикатор приближающейся рецессии. В предыдущий раз, когда спред превысил отметку в 100 б.п., экономика США находилась в глубокой рецессии, вызванной жесткой монетарной политикой, направленной на борьбу с высокой инфляцией

АКЦИИ

Глобальные рынки

Спокойная неделя на рынке США

Наиболее важными событиями на американском рынке в короткую неделю были макроэкономические данные – опубликованы данные по розничным продажам и промышленному производству. Инвесторы стали ожидать более короткого цикла роста ставки и ставят на замедление инфляции. За торговую неделю динамику лучше других показал сектор коммуникаций (+3%), а отставали акции промышленных компаний (-3,3%). Также динамику рынков определяют отчетности корпоративного сектора, в течение недели отчитается четверть компаний из индекса S&P 500, включая Microsoft, IBM, Johnson & Johnson, Verizon, AT&T, Visa.

Рынок недооценивает ФРС

Макростатистика указывает на некоторое охлаждение экономики США, розничные продажи в декабре неожиданно упали более чем на 1%. Это позволяет надеяться, что агрессивное повышение ставок в 2022 г. начало приносить результат.

Тем не менее, ожидать, что повышение ставок ФРС скоро завершится, было бы слишком оптимистично. Сразу несколько членов комитета ФРС за последние дни высказались о том, что пик ставок может оказаться выше, чем прогнозировалось еще в декабре – то есть в районе 5–5,25%, тогда как консенсус прогноз от Bloomberg по пиковой ставке составляет 4,9%. Кроме того, ставки могут оставаться на повышенном уровне дольше, чем ждет рынок, потому что инфляцию не получится быстро вернуть к целевым 2%. По оценкам главы Федерального резервного банка Филадельфии Патрика Харкера, инфляция сможет вернуться к 2% только к 2025 г.

Дополнительные инфляционные риски могут прийти и со стороны Китая, который снимает ковидные ограничения и будет наращивать спрос на сырье (рост цен за месяц на нефть +8, алюминий, медь, сталь +10%). В этих условиях более высокий уровень ставок и большая продолжительность жесткой политики ФРС могут стать неприятным сюрпризом для американского рынка, который пока надеется на то, что повышение ставок завершится в этом году (этого ждут 2/3 экономистов, опрошенных Wall Street Journal). Наш тезис состоит в том, что в отношении ФРС рынок недооценивает пока: а) терминальный уровень ставки (мы допускаем сильно выше 5%), и б) как долго ставка сохранится на высоком уровне.

Смешанные отчеты американских компаний

В США продолжается сезон отчетностей. Акции Goldman Sachs снижались из-за слабых результатов инвестиционного бизнеса, а несмотря на отрицательную динамику результатов Morgan Stanley, отчетность оказалась лучше ожиданий консенсуса, что помогло бумагам банка.

Представитель потребительского сегмента Procter & Gamble вновь демонстрирует возможность повышать цены, по результатам квартала продажи снизились на 1% за счет падения объемов (-6%), валютной переоценки (-6%), что было нивелировано ростом цен (+10%). Также компания улучшила прогноз на следующий период.

Рост выручки Netflix составил всего 1,8% г/г – это самый слабый квартал компании. Но это не помешало акциям вырасти на 5%, ведь Netflix прибавил 7,7 млн подписчиков, что значительно лучше ожиданий в 4,1 млн.

Позитивная статистика из Китая

В Китае вышла статистика существенно лучше ожиданий: во-первых, данные по ВВП за 4 кв. 2022 указывают на рост на 2,9% г/г, что лучше прогноза в 1,8% г/г, во-вторых, розничные продажи за декабрь упали на -1,8% г/г, сильно лучше ожиданий (-8,6%), в-третьих, рост промышленного производства в декабре также вышел выше прогноза: +1,3% г/г против +0,2% г/г. Цифры подкрепляют долгосрочную идею инвестиций в экономику КНР.

Учитывая сильный рост индекса акций Гонконга (+11% с начала года), рекордные две недели чистых притоков в акции (близко к историческим пикам), мы не исключаем тактическую коррекцию в китайских акциях после открытия рынка на следующей неделе, однако это будет скорее возможность купить дешевле с долгосрочным горизонтом. На текущей неделе рынки Китая и Гонконга закрыты в связи с празднованием Нового года.

Российский рынок акций

Изменение расчета НДПИ для российских нефтяников

По информации «Ведомостей», власти обсуждают изменение принципов расчета цены нефти для целей налогообложения в условиях падения стоимости сорта Urals в последние месяцы. Сейчас Минфин определяет величину налога на добычу полезных ископаемых (НДПИ), налога на дополнительный доход и экспортных пошлин из котировок Urals, но стоимость нефти могут привязать к сортам Brent или Dubai с определенной скидкой (приводилась цифра в 10–15 долл./баррель).

Напомним, ситуация выглядит таким образом, что средняя цена продажи российской нефти составляет примерно 50 долл./баррель, тогда как цена на другом конце – у покупателя соответствует примерно 75 долл./баррель. Разница в 25 долл. достается посредникам и транспортным компаниям. Налоги платятся исходя из показателя Urals (50 долл./баррель). С новым предложением, доходная часть компаний не изменится, а расходная (НДПИ и, возможно, другие налоги – в зависимости от глубины изменений в налоговом кодексе) – вырастет; если исходить из грубой оценки, дополнительная нагрузка на сектор может составить около 1–1,5 трлн руб. в год, это примерно 20% общей EBITDA. Конечно, нужно дождаться точной информации о том, как может измениться расчет налогов, но любое изменение базы расчетов в пользу более высоких значений, очевидно, будет вести к дополнительным выплатам для нефтяных компаний и сокращению их доходов.

С другой стороны, позитивом для нефтянки является продолжающийся рост цен на нефть глобально на 10% за последние 10 дней, что в моменте частично может компенсировать риск повышения НДПИ.

Норникель урезал дивиденды

Менеджмент Норильского никеля предложил направить на дивиденды за 2022 г. 1,5 млрд долл., согласно информации РБК. В таком случае доходность составит около 4,5%. На дивиденды будет направлено 15% от EBITDA – это в 4 раза ниже предыдущих выплат. До 2022 г. действовало правило о выплатах объемом до 60% EBITDA. Менеджмент мотивировал сокращение дивидендов растущей инвестиционной программой (до 4,7 млрд долл.). Итоговый размер дивидендов будет определен после закрытия финансовой отчетности за 2022 г.

Сбербанк заработал более 300 млрд руб.

Сбербанк, как мы и ожидали, показал сильные финрезультаты по итогам декабря: чистая прибыль за месяц выросла на 40% год к году – до 125,5 млрд руб. В результате чистая прибыль по итогам года составила 300,2 млрд руб., что, конечно, меньше, чем годом ранее, но ведь и банк начал показывать прибыль только в октябре. Высокий декабрьский результат может быть связан с уменьшением резервов: стоимость риска в декабре снизилась до 0,2% с 0,8% в ноябре. Банк отмечает, что качество кредитного портфеля остается высоким, а доля просроченной задолженности (2,2%) – ниже, чем в конце 2021 г. И кроме того, операционные расходы банка, которые традиционно растут в конце года за счет выплат премий сотрудникам, в этом году снизились на 12% г/г и составили 80,6 млрд руб.

Результаты банка по итогам трех месяцев года позволяют предполагать, что его прибыль в следующем году приблизится к 800 млрд руб. Тем более что не стоит забывать об эффекте ставок: в условиях дефицита бюджета и роста госзаймов длинные ставки могут вырасти, что будет приводить к росту наклона кривой ставок (когда длинные ставки значительно выше коротких). В такой ситуации процентная маржа банков растет, так как они могут привлекать короткие деньги по низким ставкам и размещать на длинный срок по более высоким.

ОБЛИГАЦИИ

Рублевые облигации

Инфляция в РФ продолжает замедляться

Согласно данным Росстата, инфляция в России по итогам года составила 11,94% и, как показывают более оперативные понедельные данные, продолжает замедляться и в этом году. По нашим оценкам, весной показатель даже может оказаться вблизи (или чуть ниже) 4% благодаря эффекту высокой базы прошлого года. Кроме того, продажи валюты Центральным банком в рамках бюджетного правила могут выступить дополнительным дезинфляционным фактором за счет укрепления рубля. Даже если сам размер продаж не такой большой, чтобы влиять на валютный рынок, сам факт сделок может оказывать психологическое воздействие на участников рынка и, как следствие, стабилизировать курс.

Минфин занимает по плану

Минфин на прошлой неделе разместил ОФЗ почти на 107 млрд руб. Это даже чуть больше, чем ему требуется размещать еженедельно для выполнения плана по заимствованиям на год (с поправкой на то, что Минфин, конечно, вряд ли сможет равномерно занимать в течение года). Если Минфин продолжит размещать ОФЗ на такие суммы, он вполне сможет выполнить план. Примечательно, что занять такую сумму удалось без помощи флоутеров. В то же время вырос спрос на инфляционные ОФЗ: Минфин разместил бумаги чуть больше чем на 36 млрд руб. при спросе в 107 млрд, предложив, правда, заметную для таких консервативных облигаций премию – 0,4 п. п. по цене ко вторичному рынку. Да и в целом видно, что Минфину пришлось пойти на небольшие, хотя и не критически высокие премии.

Еврооблигации

Свет в конце цикла повышения

Инфляция в США снижается: 6,5% по итогам декабря против 7,1% месяцем ранее. Единственный компонент, который пока не демонстрирует снижения темпов роста цен, – это услуги, что в целом нормально: динамика в этом сегменте обычно запаздывает относительно товаров. Торможение инфляции позволяет снизить темпы повышения ставки ФРС на следующем заседании уже до 25 базисных пунктов – об этом в том числе высказались и некоторые члены комитета ФРС. Замедление темпов роста ставки – это позитивная новость для рынка, которая точно будет поддерживать иностранные облигации, при этом, скорее всего, затронет и акции.

Протокол ЕЦБ

Европейский центральный банк (ЕЦБ) объединился в ястребиных подходах к ставкам. Протокол декабрьского заседания ЕЦБ, опубликованный на прошлой неделе, свидетельствует о решимости регулятора взять инфляцию под контроль. В протоколе говорится о большом числе голосующих членов, изначально высказывавшихся за повышение на 75 б.п., однако в конечном итоге было реализовано повышение на 50 б.п. Президент ЕЦБ Кристин Лагард заявила, что «инфляция, по всем оценкам и с какой бы стороны вы на нее ни смотрели, слишком высока». После публикации протокола доходность европейских облигаций поползла вверх. Сейчас рынки рассчитывают на дальнейшее повышение с расчетной пиковой ставкой в 3,37% к июлю.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Brent – в районе 89 долл. за баррель

Цена барреля Brent держится ниже 90 долл. за баррель. Несмотря на благоприятные прогнозы по спросу на нефть, ожидается, что мировое потребление достигнет 102 млн баррелей в сутки, рынок очень далек от ценовых рекордов прошлого года. Скорее всего, фактическое потребление растет гораздо более скромными темпами, а предложение нефти со стороны России, несмотря на введение ценовых ограничений, не снизилось настолько, насколько опасались.

Цены на газ в Европе – на нижней границе диапазона

Цена газа в Европе опустилась до условной нижней границы колебаний, сформировавшейся с конца 2021 года, когда прошла первая волна роста цен из-за дефицита электроэнергии. Тогда, напомним, была проблема с безветренной погодой и падением выработки энергии ветряками. Текущее снижение обусловлено высоким уровнем запасов при относительно теплой погоде, а также мерами по ограничению потребления в промышленности. Тем не менее текущие цены остаются в разы выше значений 3–4-летней давности и примерно в 6 раз выше цен в США.

Золото – выше 1 930 долл. за унцию

Цена золота продолжает быстро расти, сегодня его цена превысила 1930 долл. за унцию, поддерживаемая сочетанием снижения ожиданий темпов повышения ставки ФРС и повышенной инфляции. Причем стоит отметить, что сценарий «мягкой посадки», который стал активно обсуждаться в публикуемых аналитических обзорах, намного более реализуем при повышенной инфляции, которая смягчает проблему долга, а значит, и риски банкротств. Иными словами, ФРС сейчас нет никакого смысла излишне активно бороться с инфляцией, что создает крайне благоприятные условия для реальных активов, например акций и золота. А так как у золота нет многих рисков, присущих акциям (зато есть, конечно, другие), то всплеск спроса выглядит вполне оправданным.

Валютный рынок

Евро продолжает укрепление

Некоторое улучшение отношения инвесторов к европейским активам (в частности, растущая надежда на то, что циклический спад в экономике пройдет относительно спокойно в режиме «мягкой посадки») продолжает поддерживать евро. Курс европейской валюты обновил полугодовой максимум, превысив EUR/USD 1,09. На наш взгляд, поводом для укрепления евро в условиях по-прежнему неблагоприятной ситуации с инфляцией в Европе может служить усиление ожиданий более жесткой политики ЕЦБ по отношению к ФРС, что может сломать устоявшееся десятилетиями представление о том, что ставка в евро всегда ниже, чем в долларах США.

Тем не менее долгосрочные перспективы евро в нынешних условиях значительно ослабли. Это связано с повышенной инфляцией, ростом производственных издержек, что приводит к снижению конкурентоспособности европейских компаний, с миграцией производств в более благоприятные регионы.

Рубль стабилизировался

Рубль стабилизировался в районе USD/RUB 68–69, немного отыграв ослабление второй половины декабря. Судя по опубликованным ЦБ РФ данным о показателях платежного баланса, за ослаблением рубля стоял ряд фундаментальных факторов, в частности снижение профицита по счету текущих операций в декабре, а также потребность в погашении большого объема внешних обязательств. Это во многом обусловило ослабление рубля.

Поводом стали заявления о возвращении бюджетного правила, причем перезапуск начался с продажи валюты из резервов. Отметим, что бюджетное правило не предназначено для разворота курса в нужном направлении, его задача – отвязать курс рубля от цен на нефть. А с учетом увеличившегося дисконта за продажу российской нефти, бюджетное правило должно работать на поддержку рубля.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter