30 января 2023 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Предварительные индексы PMI немного улучшились в Европе и Японии.

● В США падение деловой активности продолжается и в промышленности, и в сфере услуг.

● Экономика Казахстана по предварительным данным выросла в 2022 году на 3,1%. Но рост инфляции до 20% и падение денежной массы в реальном выражении говорят об ухудшении перспектив экономики в ближайшее время.

● В США реальная денежная масса падает с апреля. Но по итогам декабря Федрезерв позволил упасть даже номинальной денежной массе – такое происходит впервые с 1938 года.

● ВВП США вырос в 2022 году на 2,1% (в 4 квартале на 1,2% г/г). Темпы роста экономики США, по нашей оценке, продолжат замедляться, а затем начнётся падение ВВП.

Экономика России

● Цены производителей продолжают падать (негатив).

● Баланс торговли товарами и услугами в декабре положительный (12,6 млрд долларов), но на 49% меньше, чем в декабре прошлого года.

● Оценка инфляции по итогам января снизилась до 11,6% годовых (11,7% по оценке недельной давности).

● В марте-мае инфляция может упасть ниже 4%, но к концу 2023 года опять может вырасти до 8% и более.

● Узкая денежная база растёт быстрее инфляции вторую неделю (позитив).

● ЗВР на 20 января всего на 8% меньше исторического максимума 18 февраля 2022 года.

МИРОВАЯ ЭКОНОМИКА

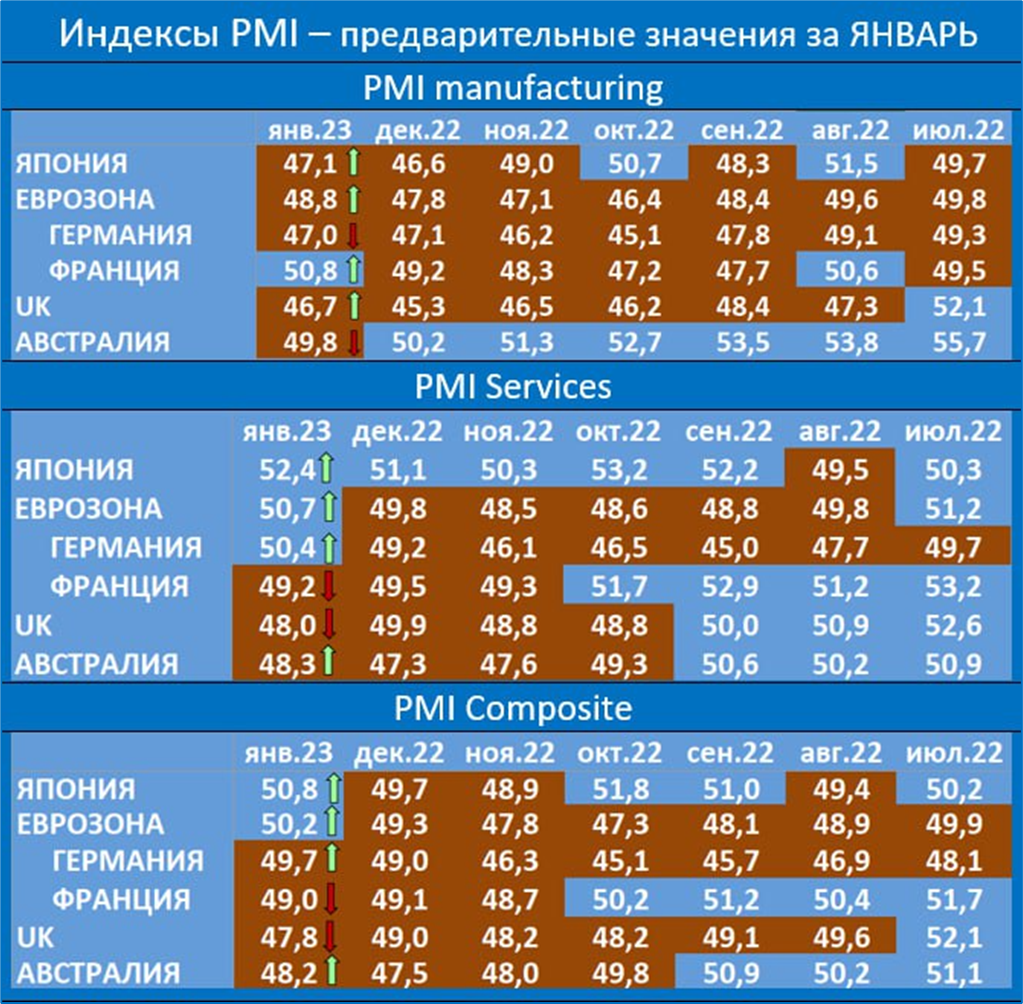

Предварительные индексы PMI в январе немного улучшаются в Европе и Японии

В приведённых в таблице странах (страны Европы, Япония, Австралия) опережающие индексы менеджеров по закупкам (PMI) в обрабатывающей промышленности изменились незначительно (верхняя таблица из трёх). Франция вышла из красной зоны, зато Австралия в неё вошла.

Красная зона – это индекс ниже 50 пунктов, что означает снижение деловой активности.

Зато в секторе услуг красного цвета стало намного меньше. Рост деловой активности был отмечен в Еврозоне и в крупнейшей экономике этой зоны – в Германии.

Соответственно, композитный индекс, учитывающий ситуацию как в промышленности, так и в секторе услуг, тоже вышел в позитивную зону в Японии и Еврозоне.

Прогноз: судя по динамике реальной денежной массы в Еврозоне и Японии, нынешнее улучшение будет временным, ситуация в экономике этих стран продолжит ухудшаться.

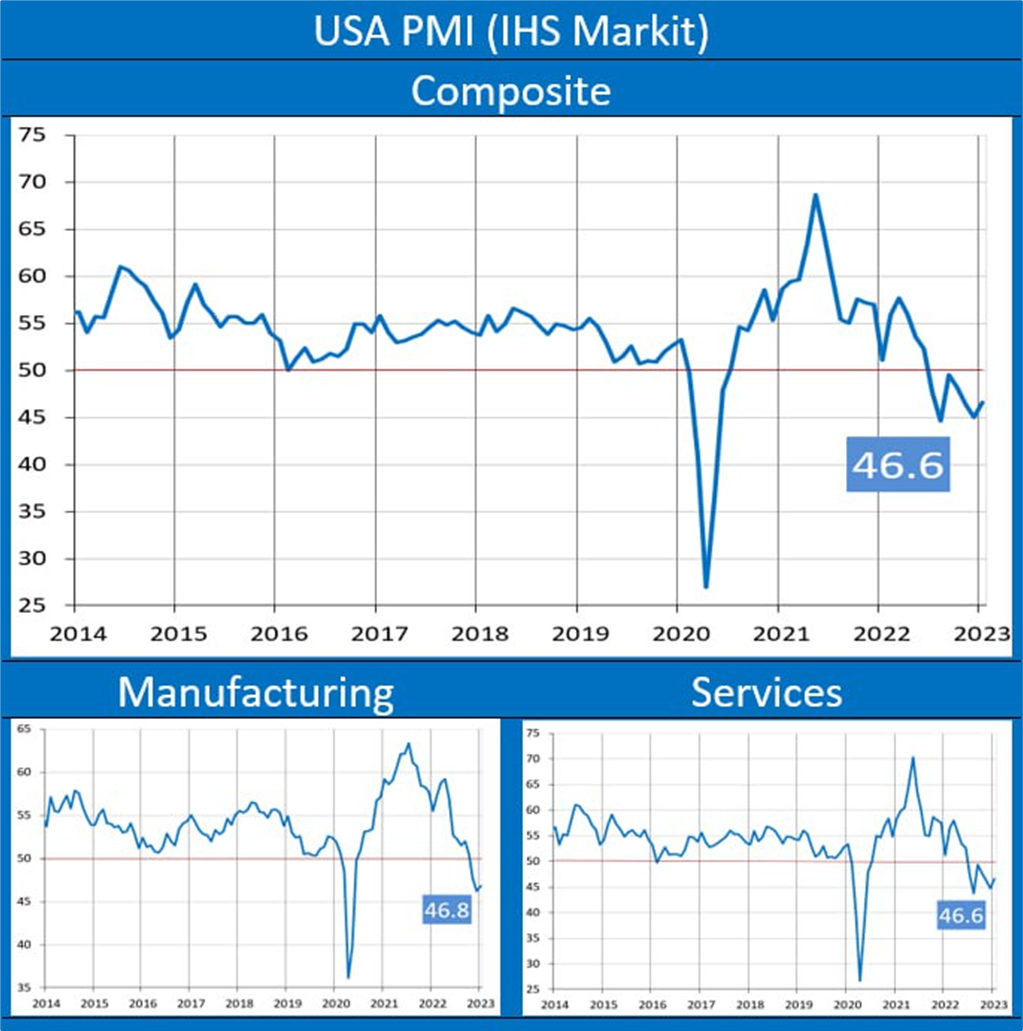

PMI США: падение деловой активности продолжается

Сводный (композитный) индекс менеджеров по закупкам (PMI) в США уже семь месяцев (с июля) находится ниже отметки в 50 пунктов, что означает спад деловой активности.

Составляющие индекса (промышленность и сфера услуг) тоже в негативной зоне.

Прогноз: мы ожидаем, что индексы будут указывать на падение деловой активности и далее.

Экономика Казахстана: краткий макрообзор

ВВП

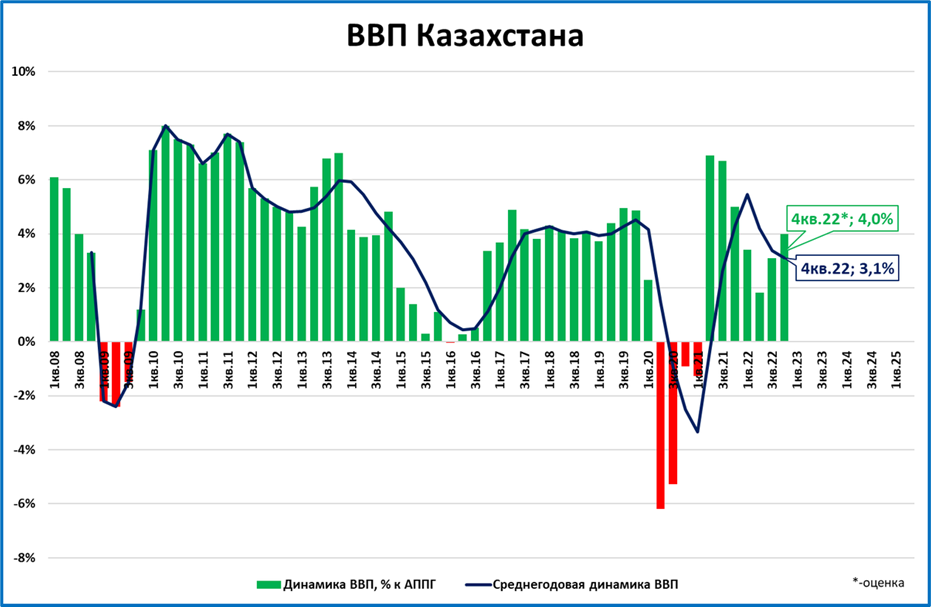

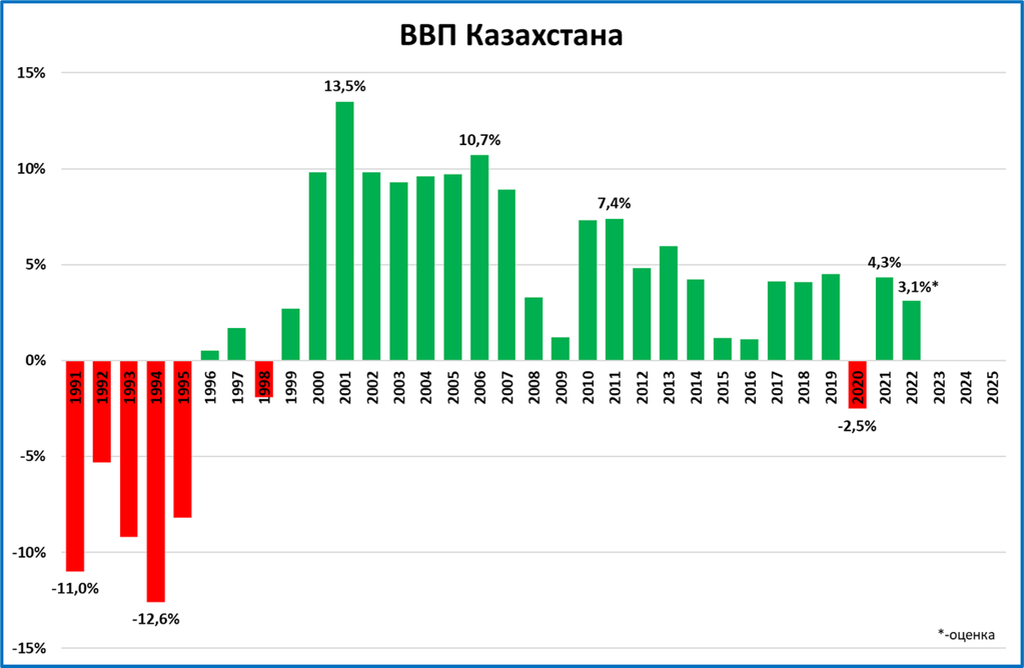

По итогам 2022 года ВВП Казахстана (по предварительным оценкам) мог вырасти на 3,1%.

График 1.

Причём минимальные темпы ВВП наблюдались во 2 квартале (менее 2%), а к 4 кварталу экономика ускорилась до 4% годовых.

Напомним, что коронавирусный провал Казахстан преодолел к концу третьего квартала 2021 года.

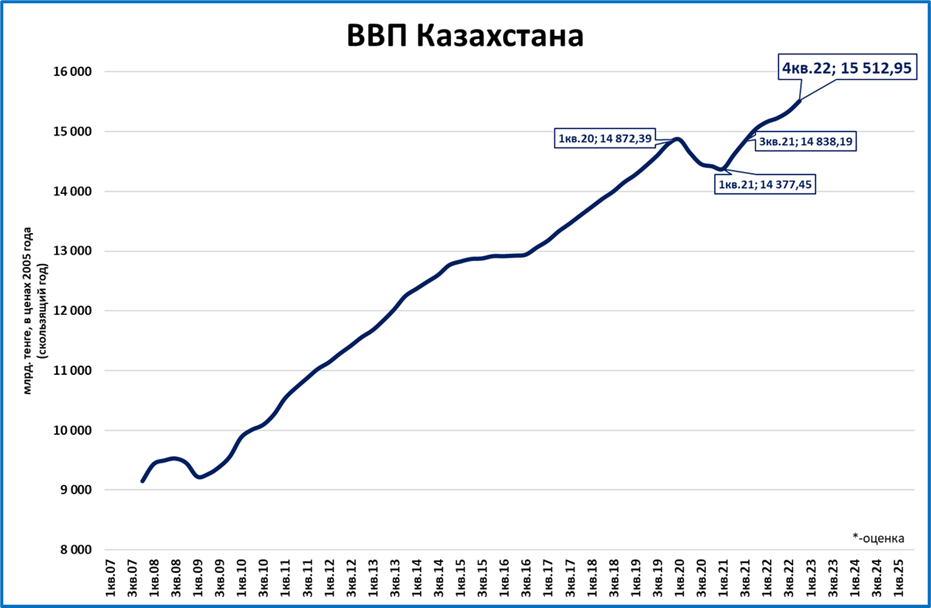

График 2.

Сейчас ВВП ставит новые исторические рекорды.

Инфляция и цены производителей

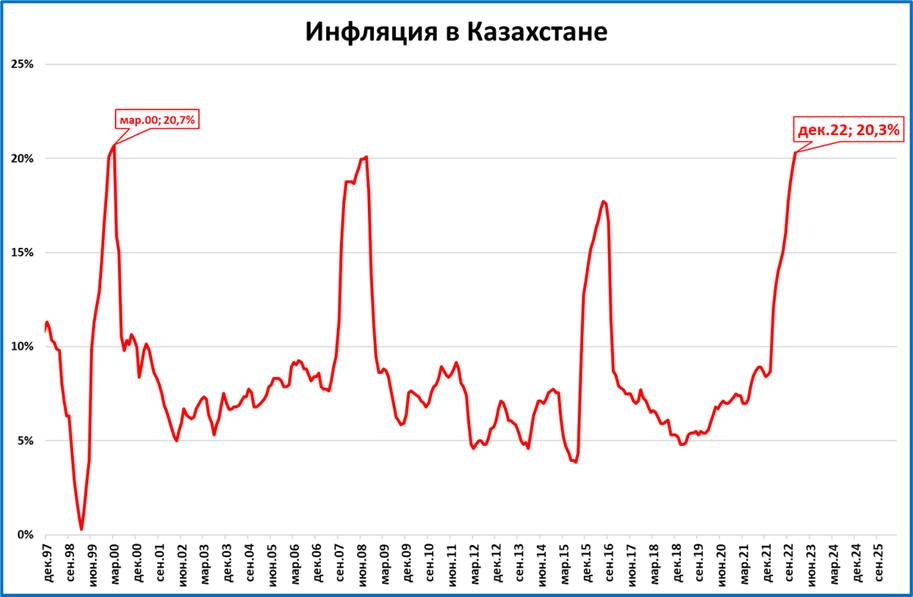

Одной из заметных проблем в последнее время стала инфляция, она выросла по итогам года до 20% годовых.

График 3.

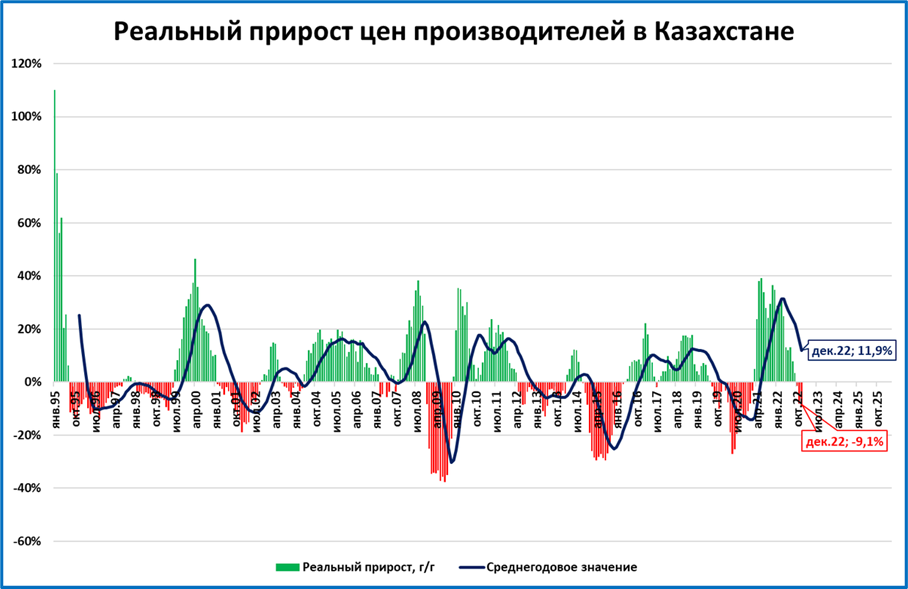

При этом цены производителей растут медленнее потребительских цен (9% по итогам года). Это значит, что в реальном выражении цены производителей падают.

График 4.

Реальное падение цен производителей -- плохой сигнал для экономики. Он означает, что производители не имеют возможности индексировать свои цены хотя бы на уровень потребительской инфляции. Как правило, происходит это чаще всего либо из-за низкого спроса, либо из-за давления импорта.

Денежная масса и ставка

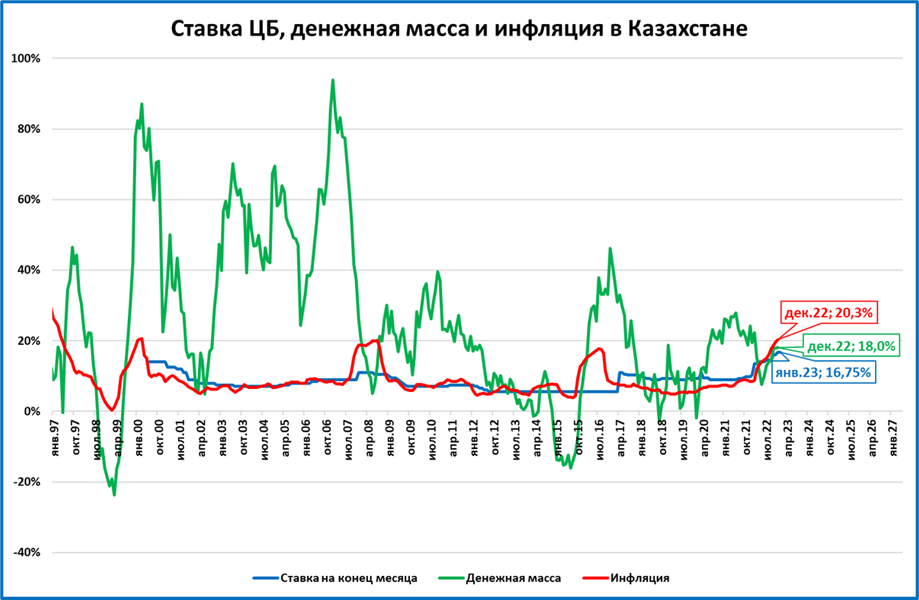

Медленнее цен растёт и денежная масса (+18% за год).

График 5.

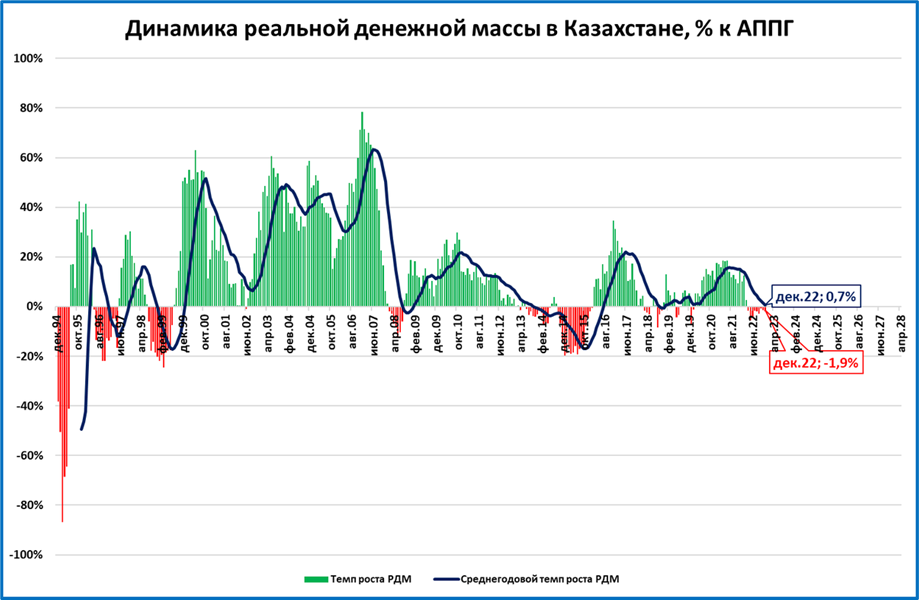

Это значит, что денежная масса в реальном выражении (РДМ) в Казахстане за год сократилась на 1,9%.

График 6.

Среднегодовые темпы роста РДМ (синяя линия на графике 6) пока в символическом плюсе. Но падение РДМ продолжается уже 9 месяцев (с апреля 2022). Если оно продолжится, то и среднегодовые темпы упадут ниже нулевой отметки.

Одна из причин роста инфляции -- низкие ставки ЦБ, которые сейчас ниже инфляции (см. график 5).

Курс тенге

Казахстанская валюта, довольно резко ослабевшая в марте, затем вновь укрепилась к маю.

График 7.

Но затем тренд на ослабление тенге продолжился.

Ослабление тенге может быть причиной сжатия денежной массы в Казахстане, если ЦБ прибегает к (губительным) валютным интервенциям в поддержку национальной валюты вместо (правильного) повышения ставки. Ставки ЦБ сейчас ниже инфляции (см. выше).

Золотовалютные резервы

Международные резервы Казахстана (в просторечии ЗВР) снижались с августа 2021 года по сентябрь 2022.

График 8.

Общее снижение составило порядка 10 млрд. долларов (с 94 до 84 млрд.).

Косвенно это снижение резервов говорит в пользу гипотезы об использовании ЗВР для валютных интервенций. Но снижение резервов может происходить и по другим причинам (например, из-за валютной переоценки).

Резюме

В целом дела в экономике Казахстана выглядят неплохо. Но рост ВВП в 2022 году ниже, чем в удачные для страны периоды 2017-2019, 2010-2014, не говоря уже о 2000-2007 годах.

Сокращение реальной денежной массы пока небольшое (максимальное падение было в мае: -5,6%, в последние три месяца не превышает -2%; см. график 6).

Прогноз: если даже такое "скромное" падение РДМ продолжится, то темпы роста экономики Казахстана продолжат снижаться.

США: две ловушки для ФРС

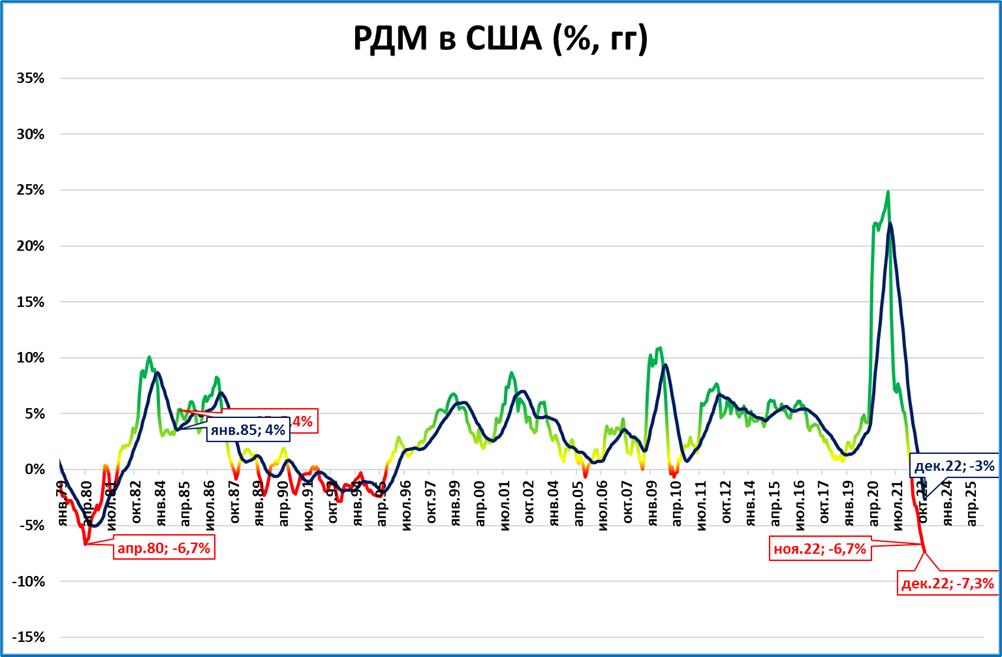

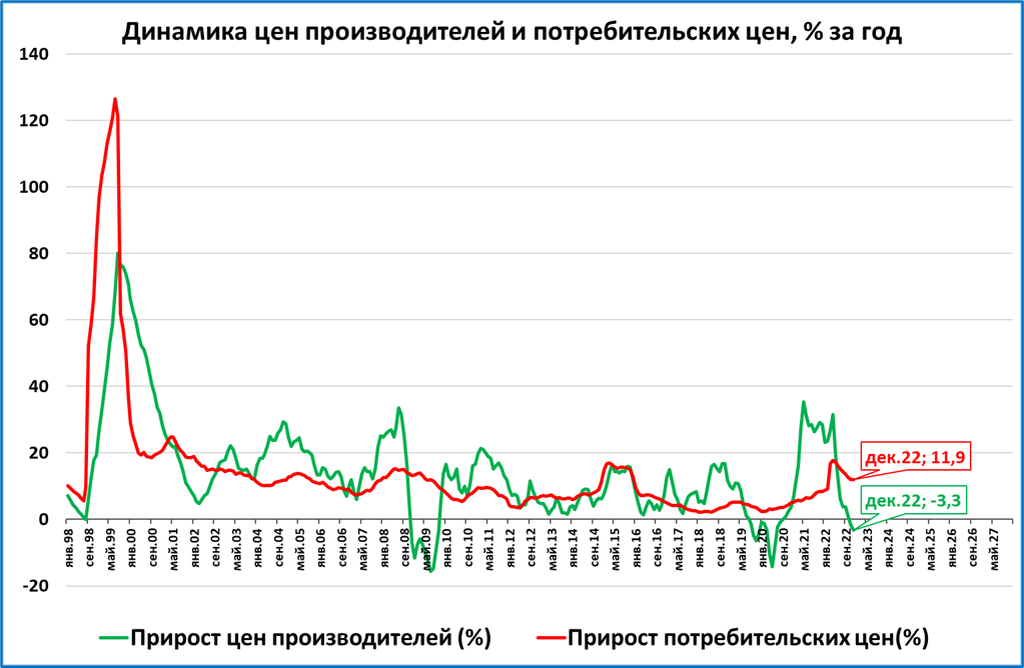

Денежная масса в США (номинальная) падает впервые с 1938 года.

Снижение (номинальной) денежной массы по итогам декабря уже не чисто символическое, как в ноябре (-0,03%), а самое настоящее: -1,4%.

Падение реальной денежной массы (РДМ) по итогам декабря ускорилось до -7,3% (-6,7% в ноябре).

Это максимальные темпы падения за последние 75 лет (с 1947 года), то есть со времён после Второй мировой войны.

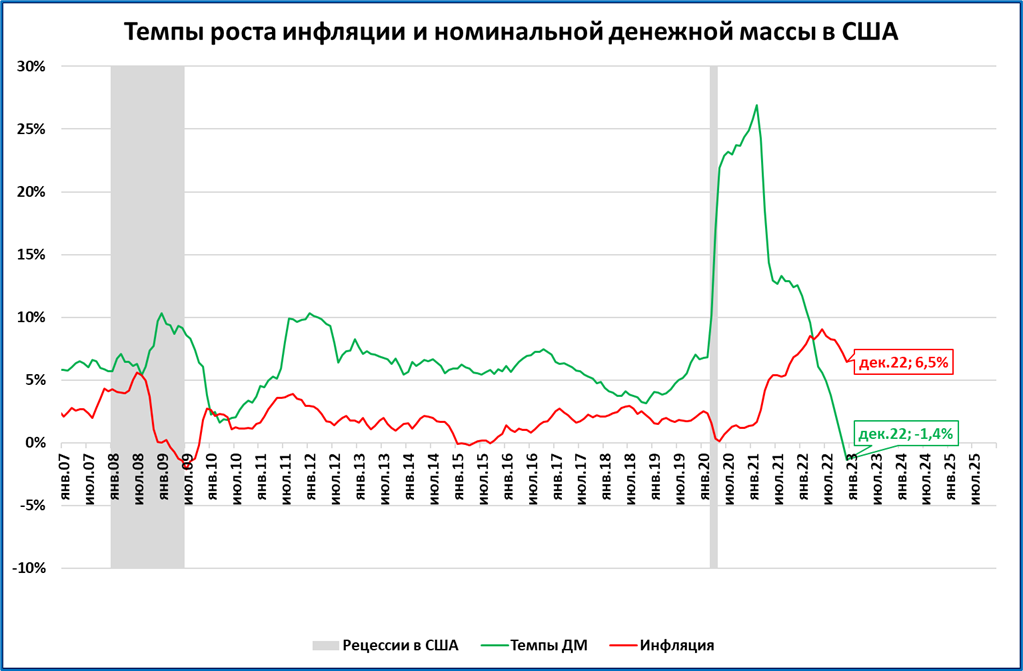

Инфляция в декабре замедлилась на 0,6 процентных пункта (с 7,1 до 6,5%).

Но падение денежной массы (номинальной) ускорилось сильнее, на 1,4 процентных пункта, поэтому падение РДМ и усиливается.

Наглядно на графике:

· зелёная линия “шагнула” вниз на 1,4 шага;

· красная – только на 0,6 шага;

расстояние между линиями увеличивается.

Последствия: сжатие денежной массы в США в реальном выражении – это однозначно прокризисный фактор.

Прогноз: сокращение денежной массы продолжится.

Ловушки для Федрезерва. ФРС сейчас может попасть в двойную ловушку.

Первая ловушка: увидев снижение инфляции, ФРС остановит (или замедлит) повышение ставок. (Правильное действие: решительное повышение ставок выше уровня инфляции).

Вторая ловушка: когда (и если) инфляция вновь начнёт расти, ФРС (вместо повышения ставки) решит ускорить количественное ужесточение, то есть сжатие денежной базы, а с ней и денежной массы. (Правильное действие: решительный возврат к количественному смягчению путём покупки активов).

Правильный вариант действий ФРС был описан ещё в мае 2021 года

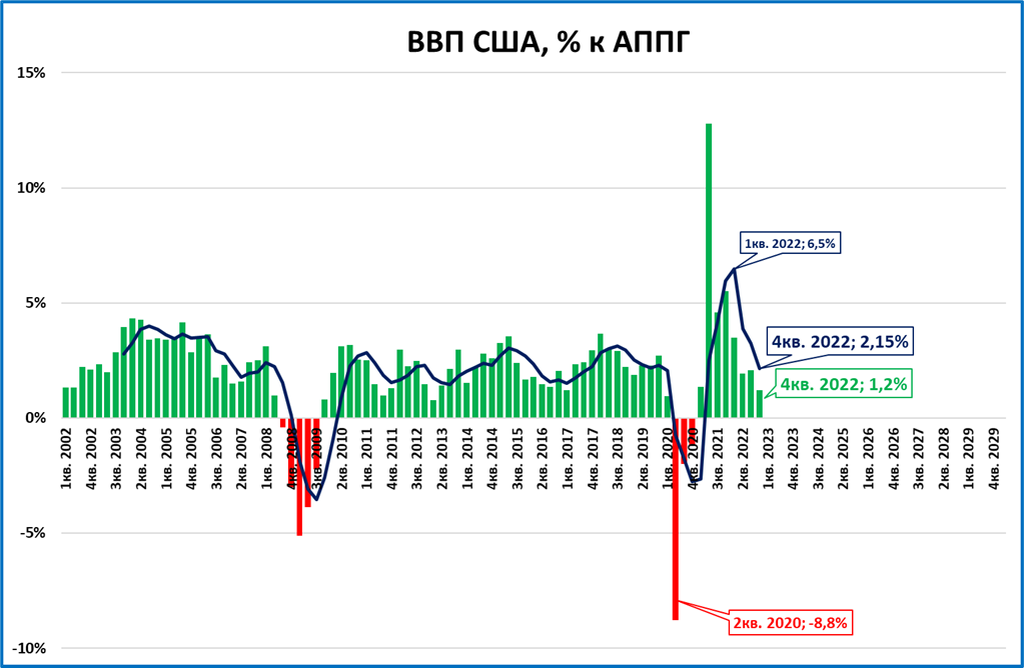

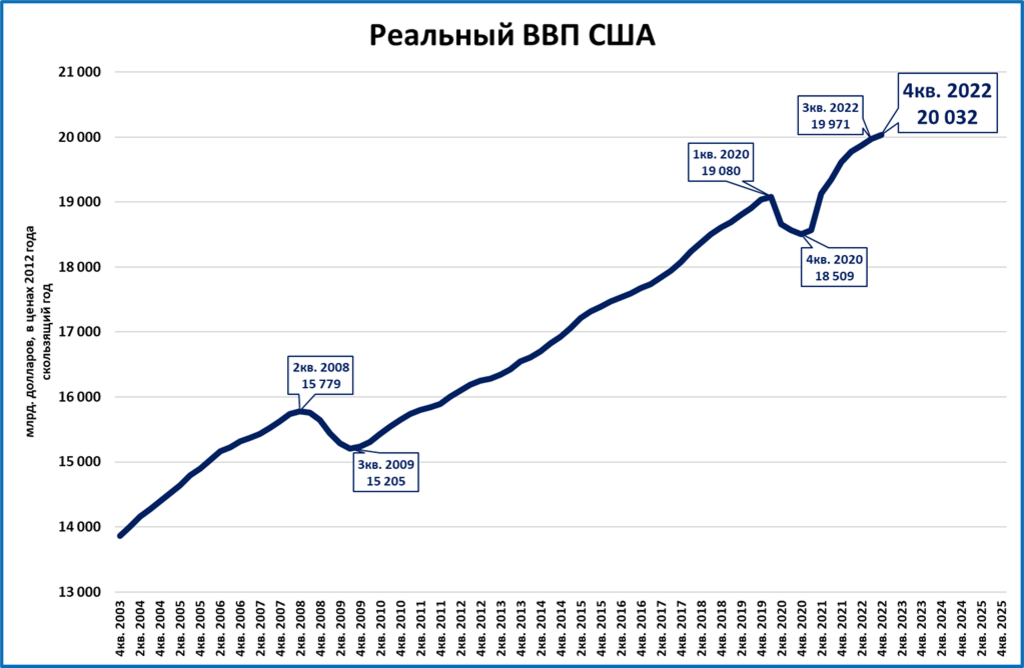

ВВП США в 2022 году вырос на 2,1%

ВВП США в 4 квартале вырос на 1,2% к 4 кв. 2021 года.

Видно, что ковидный провал ВВП преодолел уже в 1 квартале 2021 года и с тех пор существенно вырос.

Но рост сейчас замедляется — это видно невооружённым глазом.

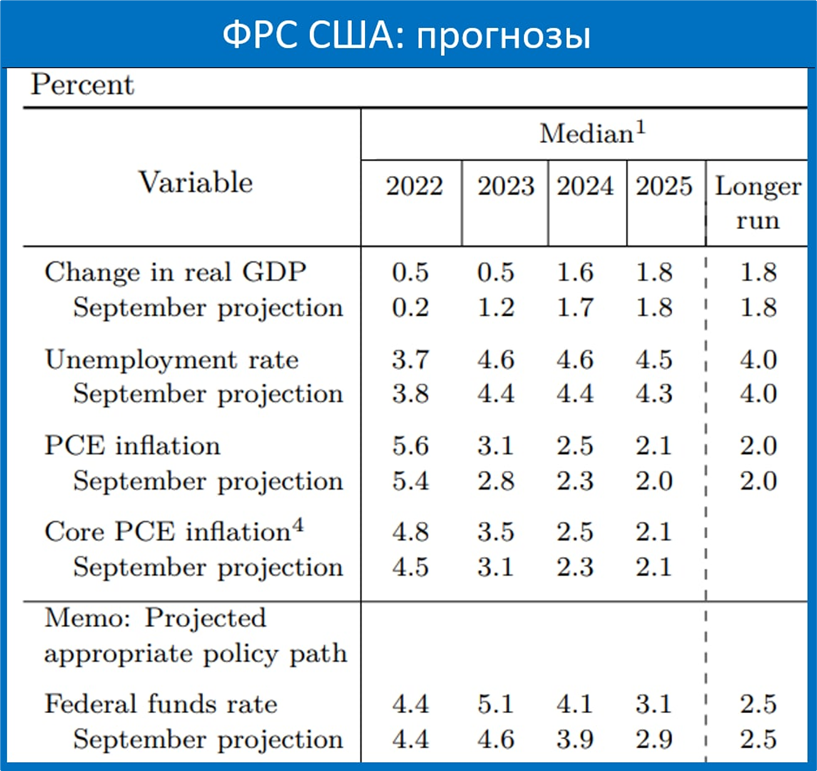

ФРС прогнозировала рост ВВП США по итогам 2022 года на 0,5%.

Уже очевидно, что эти прогнозы не сбылись.

Прогноз:

Мы ожидаем, что динамика ВВП США продолжит ухудшаться. Причина тому – продолжающееся сокращение реальной денежной массы (см. выше).

При этом существует вероятность, что ВВП пройдёт этот кризис без серьёзного провала – настолько мощным был рост РДМ в 2020-2021 годах.

ЭКОНОМИКА РОССИИ

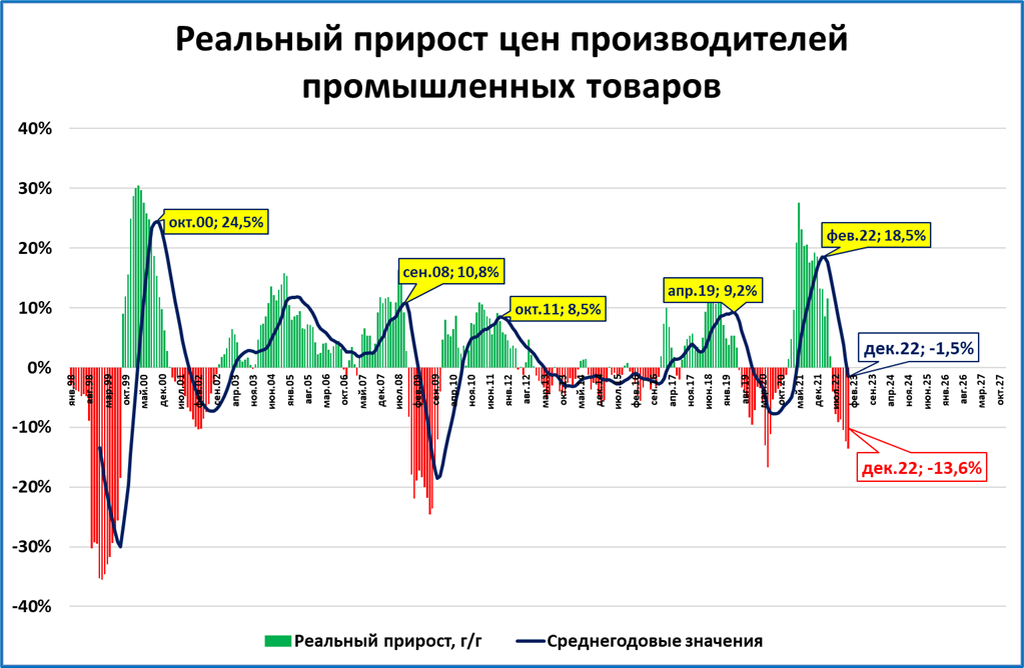

Цены производителей продолжают падать (негатив)

Цены производителей падают. Это плохой знак.

Отставание от потребительских цен очень большое, более 15 процентных пунктов.

В реальном выражении падение цен производителей ускоряется.

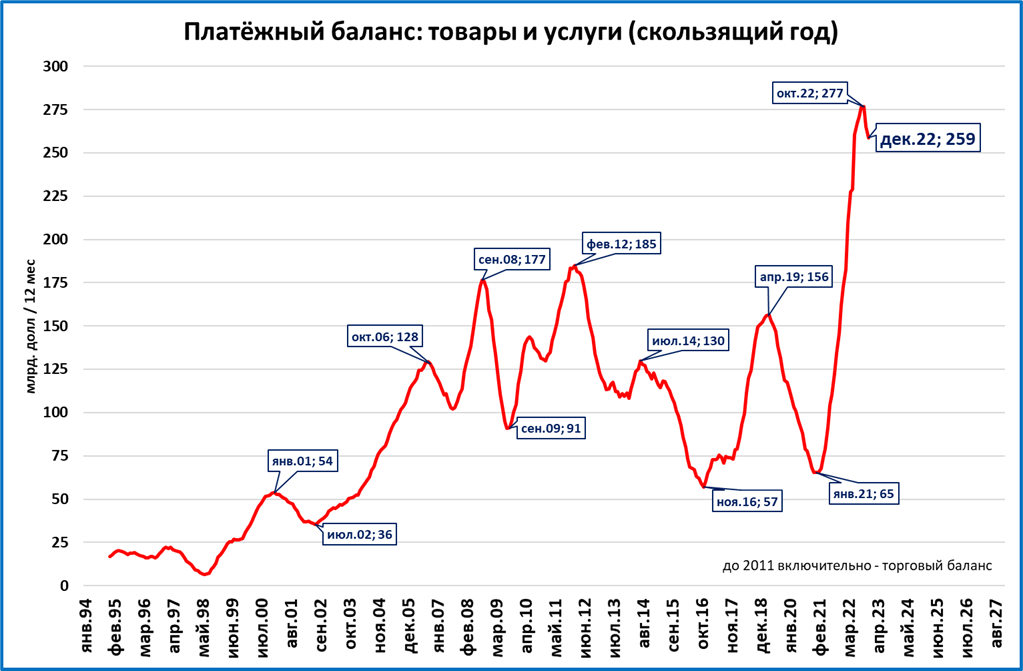

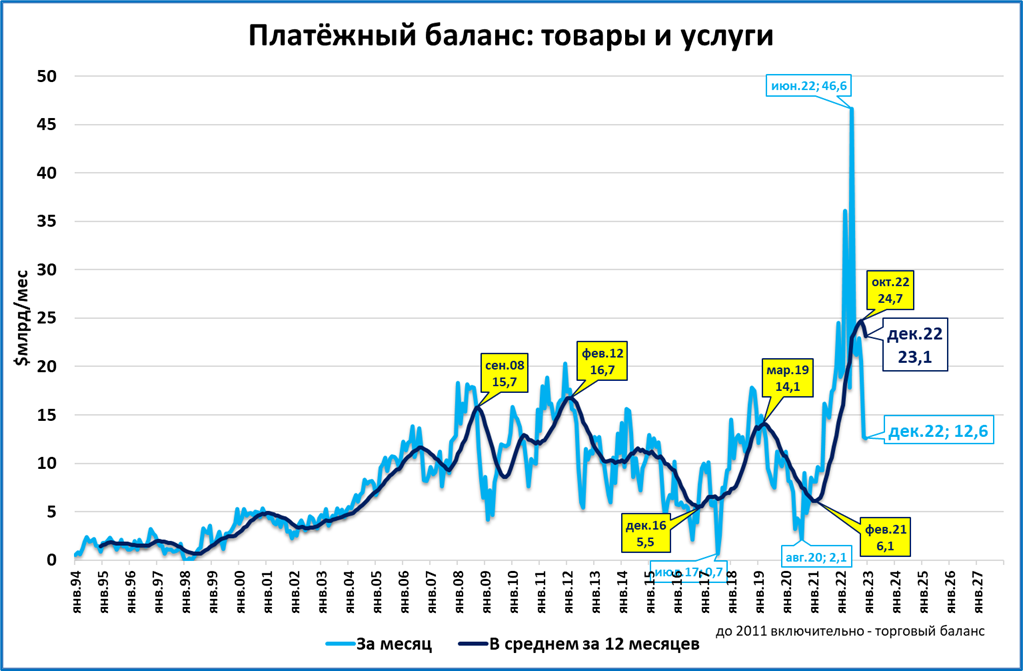

Баланс товаров и услуг: -49% в декабре

В платёжном балансе сейчас не публикуют торговый баланс (товары), а публикуют вместе "товары+услуги".

Вот итоги декабря и 12-ти месяцев.

В ноябре и декабре баланс положительный, но меньше, чем в 2021 году.

В декабре профицит был на 49% меньше, чем в декабре 2021 года.

Максимальным баланс "товаров и услуг" был в июне.

В ноябре и декабре, несмотря на снижение, баланс остаётся на высоких по историческим меркам уровнях.

Положительное сальдо счёта текущих операций (сформированное благодаря показанным выше цифрам) превращается в отток капитала при бездействии ЦБ.

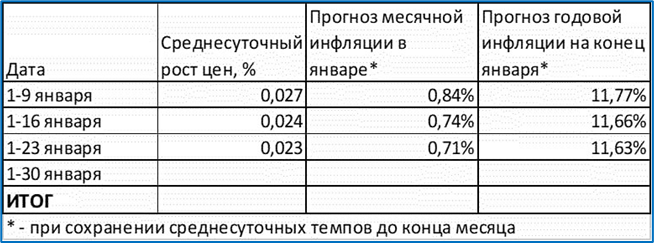

Инфляция по итогам января может составить 11,6% годовых

Среднесуточный рост цен с 1 по 23 января (0,023%) за неделю изменился незначительно.

Ожидаемая годовая инфляция по итогам января с 11,7 снизилась до 11,6%.

Напомним, что по итогам марта инфляция может опуститься ниже 4%.

Если темпы роста цен за ноябрь - январь* — это 0,62% в месяц — продлятся ближайшие 12 месяцев, то картина получится такая. (*-январь - предварительно).

Март-апрель-май инфляция будет ниже таргета, но потом пойдёт в рост до примерно 8% к концу 2023 года.

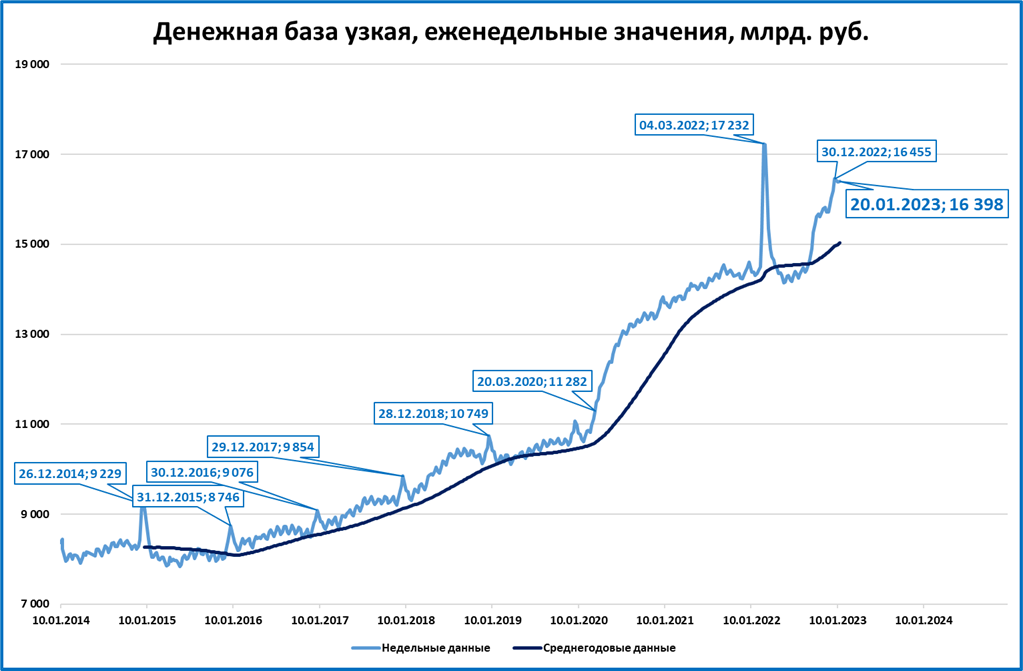

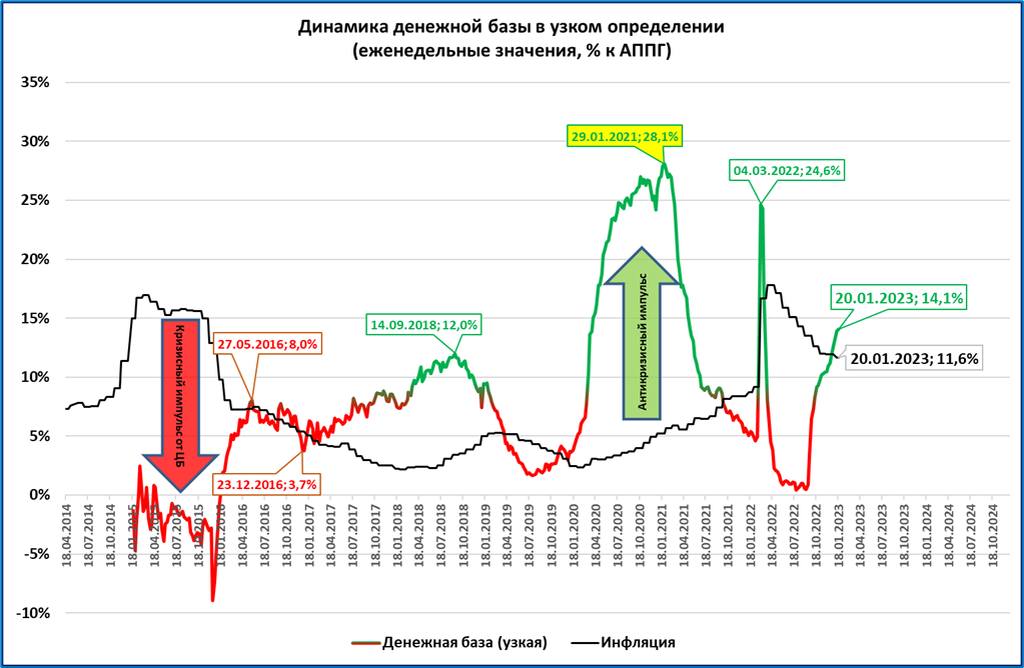

Узкая денежная база держится на уровне 16,4 трлн. рублей

УДБ на три недели застряла на отметке 16,4 трлн. рублей.

Темп 14,1%, вторую неделю подряд выше инфляции (11,6%).

Неделю назад УДБ росла на 13,9% годовых.

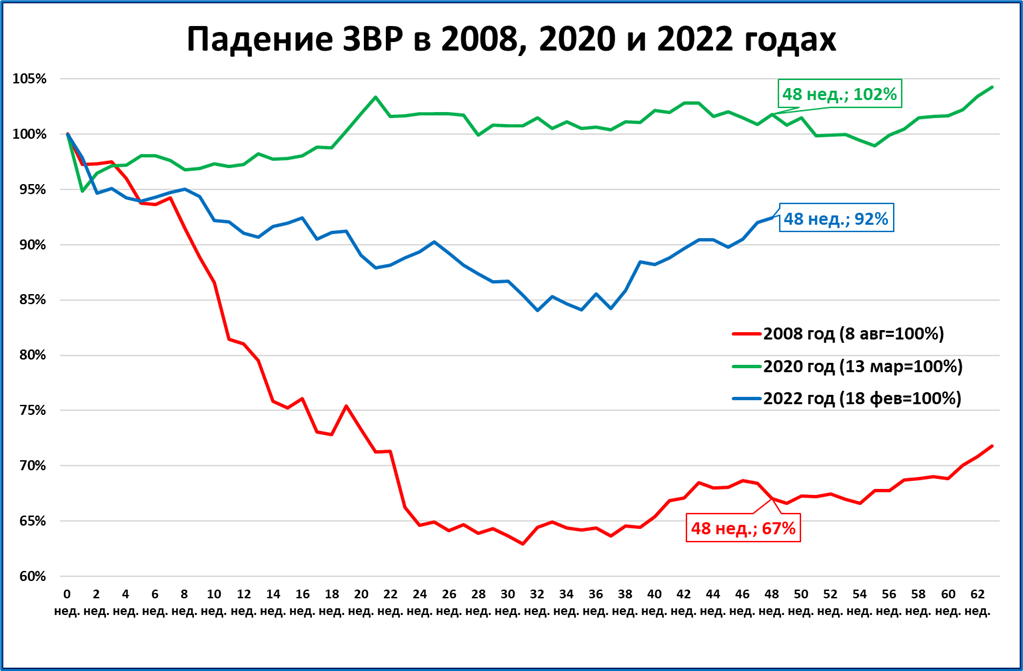

ЗВР за неделю выросли на 2,6 млрд. долларов

Международные резервы на 20 января составили до 594,6 млрд. долларов.

Сейчас ЗВР (всего) на 8% ниже, чем достигнутый 18 февраля 2022 года максимум.

В сентябре-октябре ЗВР опускались до уровня 84% (или минус 16%) от максимума, затем они начали расти.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мировая экономика

● Предварительные индексы PMI немного улучшились в Европе и Японии.

● В США падение деловой активности продолжается и в промышленности, и в сфере услуг.

● Экономика Казахстана по предварительным данным выросла в 2022 году на 3,1%. Но рост инфляции до 20% и падение денежной массы в реальном выражении говорят об ухудшении перспектив экономики в ближайшее время.

● В США реальная денежная масса падает с апреля. Но по итогам декабря Федрезерв позволил упасть даже номинальной денежной массе – такое происходит впервые с 1938 года.

● ВВП США вырос в 2022 году на 2,1% (в 4 квартале на 1,2% г/г). Темпы роста экономики США, по нашей оценке, продолжат замедляться, а затем начнётся падение ВВП.

Экономика России

● Цены производителей продолжают падать (негатив).

● Баланс торговли товарами и услугами в декабре положительный (12,6 млрд долларов), но на 49% меньше, чем в декабре прошлого года.

● Оценка инфляции по итогам января снизилась до 11,6% годовых (11,7% по оценке недельной давности).

● В марте-мае инфляция может упасть ниже 4%, но к концу 2023 года опять может вырасти до 8% и более.

● Узкая денежная база растёт быстрее инфляции вторую неделю (позитив).

● ЗВР на 20 января всего на 8% меньше исторического максимума 18 февраля 2022 года.

МИРОВАЯ ЭКОНОМИКА

Предварительные индексы PMI в январе немного улучшаются в Европе и Японии

В приведённых в таблице странах (страны Европы, Япония, Австралия) опережающие индексы менеджеров по закупкам (PMI) в обрабатывающей промышленности изменились незначительно (верхняя таблица из трёх). Франция вышла из красной зоны, зато Австралия в неё вошла.

Красная зона – это индекс ниже 50 пунктов, что означает снижение деловой активности.

Зато в секторе услуг красного цвета стало намного меньше. Рост деловой активности был отмечен в Еврозоне и в крупнейшей экономике этой зоны – в Германии.

Соответственно, композитный индекс, учитывающий ситуацию как в промышленности, так и в секторе услуг, тоже вышел в позитивную зону в Японии и Еврозоне.

Прогноз: судя по динамике реальной денежной массы в Еврозоне и Японии, нынешнее улучшение будет временным, ситуация в экономике этих стран продолжит ухудшаться.

PMI США: падение деловой активности продолжается

Сводный (композитный) индекс менеджеров по закупкам (PMI) в США уже семь месяцев (с июля) находится ниже отметки в 50 пунктов, что означает спад деловой активности.

Составляющие индекса (промышленность и сфера услуг) тоже в негативной зоне.

Прогноз: мы ожидаем, что индексы будут указывать на падение деловой активности и далее.

Экономика Казахстана: краткий макрообзор

ВВП

По итогам 2022 года ВВП Казахстана (по предварительным оценкам) мог вырасти на 3,1%.

График 1.

Причём минимальные темпы ВВП наблюдались во 2 квартале (менее 2%), а к 4 кварталу экономика ускорилась до 4% годовых.

Напомним, что коронавирусный провал Казахстан преодолел к концу третьего квартала 2021 года.

График 2.

Сейчас ВВП ставит новые исторические рекорды.

Инфляция и цены производителей

Одной из заметных проблем в последнее время стала инфляция, она выросла по итогам года до 20% годовых.

График 3.

При этом цены производителей растут медленнее потребительских цен (9% по итогам года). Это значит, что в реальном выражении цены производителей падают.

График 4.

Реальное падение цен производителей -- плохой сигнал для экономики. Он означает, что производители не имеют возможности индексировать свои цены хотя бы на уровень потребительской инфляции. Как правило, происходит это чаще всего либо из-за низкого спроса, либо из-за давления импорта.

Денежная масса и ставка

Медленнее цен растёт и денежная масса (+18% за год).

График 5.

Это значит, что денежная масса в реальном выражении (РДМ) в Казахстане за год сократилась на 1,9%.

График 6.

Среднегодовые темпы роста РДМ (синяя линия на графике 6) пока в символическом плюсе. Но падение РДМ продолжается уже 9 месяцев (с апреля 2022). Если оно продолжится, то и среднегодовые темпы упадут ниже нулевой отметки.

Одна из причин роста инфляции -- низкие ставки ЦБ, которые сейчас ниже инфляции (см. график 5).

Курс тенге

Казахстанская валюта, довольно резко ослабевшая в марте, затем вновь укрепилась к маю.

График 7.

Но затем тренд на ослабление тенге продолжился.

Ослабление тенге может быть причиной сжатия денежной массы в Казахстане, если ЦБ прибегает к (губительным) валютным интервенциям в поддержку национальной валюты вместо (правильного) повышения ставки. Ставки ЦБ сейчас ниже инфляции (см. выше).

Золотовалютные резервы

Международные резервы Казахстана (в просторечии ЗВР) снижались с августа 2021 года по сентябрь 2022.

График 8.

Общее снижение составило порядка 10 млрд. долларов (с 94 до 84 млрд.).

Косвенно это снижение резервов говорит в пользу гипотезы об использовании ЗВР для валютных интервенций. Но снижение резервов может происходить и по другим причинам (например, из-за валютной переоценки).

Резюме

В целом дела в экономике Казахстана выглядят неплохо. Но рост ВВП в 2022 году ниже, чем в удачные для страны периоды 2017-2019, 2010-2014, не говоря уже о 2000-2007 годах.

Сокращение реальной денежной массы пока небольшое (максимальное падение было в мае: -5,6%, в последние три месяца не превышает -2%; см. график 6).

Прогноз: если даже такое "скромное" падение РДМ продолжится, то темпы роста экономики Казахстана продолжат снижаться.

США: две ловушки для ФРС

Денежная масса в США (номинальная) падает впервые с 1938 года.

Снижение (номинальной) денежной массы по итогам декабря уже не чисто символическое, как в ноябре (-0,03%), а самое настоящее: -1,4%.

Падение реальной денежной массы (РДМ) по итогам декабря ускорилось до -7,3% (-6,7% в ноябре).

Это максимальные темпы падения за последние 75 лет (с 1947 года), то есть со времён после Второй мировой войны.

Инфляция в декабре замедлилась на 0,6 процентных пункта (с 7,1 до 6,5%).

Но падение денежной массы (номинальной) ускорилось сильнее, на 1,4 процентных пункта, поэтому падение РДМ и усиливается.

Наглядно на графике:

· зелёная линия “шагнула” вниз на 1,4 шага;

· красная – только на 0,6 шага;

расстояние между линиями увеличивается.

Последствия: сжатие денежной массы в США в реальном выражении – это однозначно прокризисный фактор.

Прогноз: сокращение денежной массы продолжится.

Ловушки для Федрезерва. ФРС сейчас может попасть в двойную ловушку.

Первая ловушка: увидев снижение инфляции, ФРС остановит (или замедлит) повышение ставок. (Правильное действие: решительное повышение ставок выше уровня инфляции).

Вторая ловушка: когда (и если) инфляция вновь начнёт расти, ФРС (вместо повышения ставки) решит ускорить количественное ужесточение, то есть сжатие денежной базы, а с ней и денежной массы. (Правильное действие: решительный возврат к количественному смягчению путём покупки активов).

Правильный вариант действий ФРС был описан ещё в мае 2021 года

ВВП США в 2022 году вырос на 2,1%

ВВП США в 4 квартале вырос на 1,2% к 4 кв. 2021 года.

Видно, что ковидный провал ВВП преодолел уже в 1 квартале 2021 года и с тех пор существенно вырос.

Но рост сейчас замедляется — это видно невооружённым глазом.

ФРС прогнозировала рост ВВП США по итогам 2022 года на 0,5%.

Уже очевидно, что эти прогнозы не сбылись.

Прогноз:

Мы ожидаем, что динамика ВВП США продолжит ухудшаться. Причина тому – продолжающееся сокращение реальной денежной массы (см. выше).

При этом существует вероятность, что ВВП пройдёт этот кризис без серьёзного провала – настолько мощным был рост РДМ в 2020-2021 годах.

ЭКОНОМИКА РОССИИ

Цены производителей продолжают падать (негатив)

Цены производителей падают. Это плохой знак.

Отставание от потребительских цен очень большое, более 15 процентных пунктов.

В реальном выражении падение цен производителей ускоряется.

Баланс товаров и услуг: -49% в декабре

В платёжном балансе сейчас не публикуют торговый баланс (товары), а публикуют вместе "товары+услуги".

Вот итоги декабря и 12-ти месяцев.

В ноябре и декабре баланс положительный, но меньше, чем в 2021 году.

В декабре профицит был на 49% меньше, чем в декабре 2021 года.

Максимальным баланс "товаров и услуг" был в июне.

В ноябре и декабре, несмотря на снижение, баланс остаётся на высоких по историческим меркам уровнях.

Положительное сальдо счёта текущих операций (сформированное благодаря показанным выше цифрам) превращается в отток капитала при бездействии ЦБ.

Инфляция по итогам января может составить 11,6% годовых

Среднесуточный рост цен с 1 по 23 января (0,023%) за неделю изменился незначительно.

Ожидаемая годовая инфляция по итогам января с 11,7 снизилась до 11,6%.

Напомним, что по итогам марта инфляция может опуститься ниже 4%.

Если темпы роста цен за ноябрь - январь* — это 0,62% в месяц — продлятся ближайшие 12 месяцев, то картина получится такая. (*-январь - предварительно).

Март-апрель-май инфляция будет ниже таргета, но потом пойдёт в рост до примерно 8% к концу 2023 года.

Узкая денежная база держится на уровне 16,4 трлн. рублей

УДБ на три недели застряла на отметке 16,4 трлн. рублей.

Темп 14,1%, вторую неделю подряд выше инфляции (11,6%).

Неделю назад УДБ росла на 13,9% годовых.

ЗВР за неделю выросли на 2,6 млрд. долларов

Международные резервы на 20 января составили до 594,6 млрд. долларов.

Сейчас ЗВР (всего) на 8% ниже, чем достигнутый 18 февраля 2022 года максимум.

В сентябре-октябре ЗВР опускались до уровня 84% (или минус 16%) от максимума, затем они начали расти.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter