2 февраля 2023 Zero Hedge

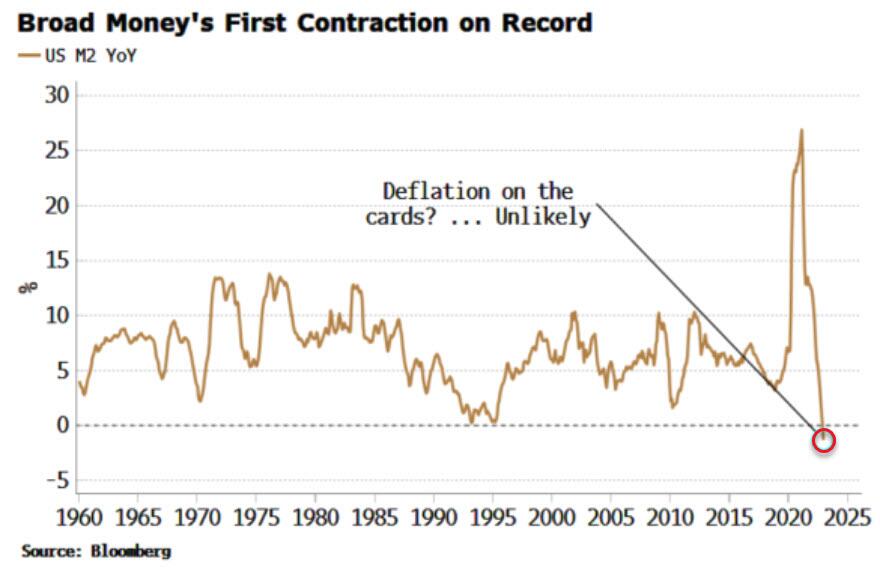

Первое в истории сокращение широкой денежной массы не следует воспринимать как признак приближения дефляции. Напротив, более пристальный взгляд на компоненты широкой денежной массы показывает, что инфляционные силы живы и здоровы. Недооценка реальных активов, низкая долгосрочная доходность и перевернутые кривые доходности показывают, что рынок продолжает недооценивать долгосрочное воздействие сохраняющейся и закрепившейся инфляции. Широкая денежная масса, или M2, только что впервые за свою 60-летнюю историю продемонстрировала годовой спад. Но M2 и его узкоденежный аналог M1 неправильно понимаются в плане их влияния на экономику.

Наивно предполагается, что рост и падение М2 ведут к росту и падению инфляции. Но две переменные, которые выглядят коррелированными, не обязательно должны иметь причинно-следственную связь, и эта связь на самом деле объясняется третьей переменной. М2 и инфляция могут выглядеть так, как будто они растут и падают в одно и то же время, но при ближайшем рассмотрении видно, что между ними нет сильной связи. Фундаментальная проблема с M2, которую часто недооценивают, заключается в том, что он контрцикличен.

Самой большой составляющей М2 являются сберегательные вклады. В отличие от депозитов до востребования, которые представляют собой деньги на текущем счете и депозитные деньги, созданные для кредитов, деньги, как правило, перемещаются на сберегательные депозиты, когда существует неприятие риска или ощущение замедления роста. Наоборот: деньги часто перемещаются со сберегательных вкладов на текущие счета, когда кипит жизнерадостность. Рост сберегательных вкладов в конце 2020 года стал одним из первых признаков того, что в 2021 году в США грядет сильный инфляционный импульс. Раньше существовало четкое разделение между M1, который представлял собой в основном депозиты до востребования, и M2, который представлял собой в основном сберегательные депозиты, до мая 2020 года, когда ФРС решила, что сберегательные депозиты будут включены в компонент M1 «Другие ликвидные депозиты». (Это произошло из-за поправки к Положению D ФРС, которое сделало сбережения и депозиты до востребования более взаимозаменяемыми). Тем не менее мы можем реконструировать данные по сберегательным вкладам. На приведенном ниже графике он перевернут и сдвинут вперед на 12 месяцев, и мы можем видеть, что он явно опережает инфляционную тенденцию, о чем свидетельствует медианный индекс потребительских цен ФРБ Кливленда. Рост сберегательных вкладов еще не начал увеличиваться, что свидетельствует о том, что основные инфляционные силы не ослабли.

Общая инфляция, вероятно, продолжит снижаться из-за запаздывающего воздействия падения цен на сырьевые товары и эффектов базы, но сокращение M2 не дает никаких сигналов о том, что инфляционный режим подходит к концу.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Наивно предполагается, что рост и падение М2 ведут к росту и падению инфляции. Но две переменные, которые выглядят коррелированными, не обязательно должны иметь причинно-следственную связь, и эта связь на самом деле объясняется третьей переменной. М2 и инфляция могут выглядеть так, как будто они растут и падают в одно и то же время, но при ближайшем рассмотрении видно, что между ними нет сильной связи. Фундаментальная проблема с M2, которую часто недооценивают, заключается в том, что он контрцикличен.

Самой большой составляющей М2 являются сберегательные вклады. В отличие от депозитов до востребования, которые представляют собой деньги на текущем счете и депозитные деньги, созданные для кредитов, деньги, как правило, перемещаются на сберегательные депозиты, когда существует неприятие риска или ощущение замедления роста. Наоборот: деньги часто перемещаются со сберегательных вкладов на текущие счета, когда кипит жизнерадостность. Рост сберегательных вкладов в конце 2020 года стал одним из первых признаков того, что в 2021 году в США грядет сильный инфляционный импульс. Раньше существовало четкое разделение между M1, который представлял собой в основном депозиты до востребования, и M2, который представлял собой в основном сберегательные депозиты, до мая 2020 года, когда ФРС решила, что сберегательные депозиты будут включены в компонент M1 «Другие ликвидные депозиты». (Это произошло из-за поправки к Положению D ФРС, которое сделало сбережения и депозиты до востребования более взаимозаменяемыми). Тем не менее мы можем реконструировать данные по сберегательным вкладам. На приведенном ниже графике он перевернут и сдвинут вперед на 12 месяцев, и мы можем видеть, что он явно опережает инфляционную тенденцию, о чем свидетельствует медианный индекс потребительских цен ФРБ Кливленда. Рост сберегательных вкладов еще не начал увеличиваться, что свидетельствует о том, что основные инфляционные силы не ослабли.

Общая инфляция, вероятно, продолжит снижаться из-за запаздывающего воздействия падения цен на сырьевые товары и эффектов базы, но сокращение M2 не дает никаких сигналов о том, что инфляционный режим подходит к концу.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter