22 марта 2023 | ММК Аведиков Георгий

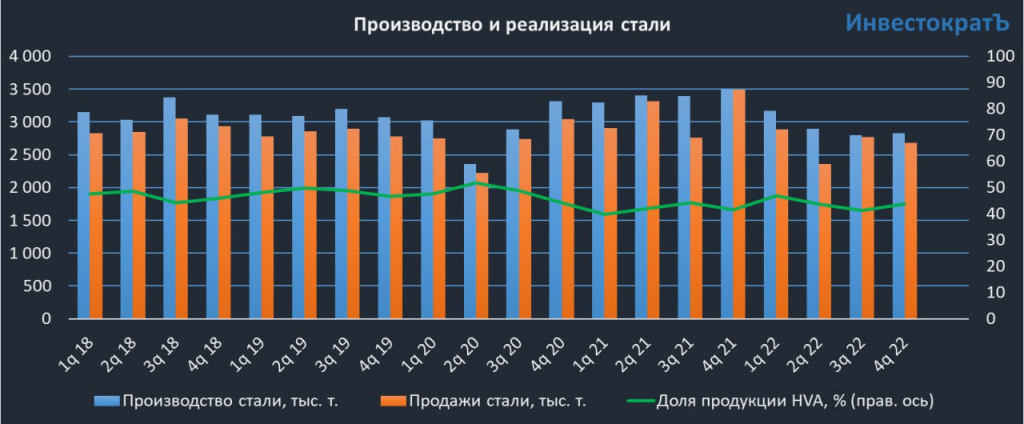

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.

🚂 Главная причина заключается в более высокой себестоимости производства из-за недостаточной обеспеченности собственной ресурсной базой и необходимостью закупать сырье на стороне. В результате этого ММК в 2022 году больше других страдал от низкой рентабельности экспортных продаж на фоне крепкого рубля и дорогой логистики. Обратите внимание, что продажи металлопродукции упали именно за счет экспортных направлений, снижение по которым составило 55,4% г/г.

🇷🇺 В это же время продажи на внутреннем рынке даже выросли на 1,3%. Адаптация к сложившейся ситуации прошла для ММК более мягко, так как компания исторически была в большей степени ориентирована на внутренний рынок. По итогам 2021 года 74% выручки пришлось на Россию и страны СНГ. Доля Европы, рынок которой закрылся для Российских металлургов, составляла всего 7%. Спрос на сталь на внутреннем рынке будет в значительной степени определяться потребностями строительного сектора, причем речь идет не только о жилищном строительстве, но также и о различных инфраструктурных проектах. Учитывая, что на ближайшие годы запланировано расширение восточного транспортного полигона, а также долгострои Газпрома и Роснефти, за внутренний спрос можно быть спокойным.

💸 Одним из главных драйверов для ММК на 2023 год остается девальвация рубля, которая уже частично произошла. Если экспорт в дальнее зарубежье вновь станет рентабельными, ММК сможет восстановить объемы продаж и производства.

🪖 Еще одним драйвером для ММК в ближайшие годы станет рост спроса со стороны ВПК. По словам представителей отрасли черной металлургии, именно ММК является главным исполнителем оборонзаказа по части стали.

🇹🇷 Еще одним интересным направлением развития для ММК может стать турецкий сегмент бизнеса. Во-первых, продажи в Турции могут играть роль «окошка» в Европу. А во-вторых, после землетрясения потребуются большие объемы стали в самой Турции на восстановление разрушенной инфраструктуры. Объемы производства стали турецкого сегмента ММК в 2022 году выросли в 2,8 раз, но все еще составляют небольшую долю относительно общих объемов (7,6%). Для более существенного роста производства потребуются новые капитальные затраты.

❌💰 Но есть в истории ММК и ложка дегтя. Возможно многие уже успели подзабыть этот момент, но дивидендный кейс в ММК с высокой вероятностью может быть заморожен на ближайшие годы. В конце прошедшего года главный акционер ММК Виктор Рашников заявлял, что к вопросу выплат можно будет вернуться только после окончания СВО. А это, как вы сами понимаете, очень неопределенный срок. Поэтому покупая акции ММК нужно держать в голове этот риск, который, судя по котировкам, осознают не все инвесторы.

🧐 На первый взгляд кажется, что ничего не должно помешать ММК адаптироваться к ситуации в 2023 году, особенно если рубль продолжит слабеть. Однако даже в случае выхода на восходящую финансовую траекторию, вопрос дивидендов может быть не решен в положительную сторону. В таком случае разумным решением будет направление денежных потоков на капитальные расходы (например на расширение производства в Турции). Но пока непонятно, как к этому отнесутся миноритарные акционеры, ожидающие возвращения дивидендных выплат.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter