Золото

Колеблясь в относительно узком диапазоне 100 долларов за унцию с середины года, цены на золото оставались поддержанными. Сохраняющийся высокий уровень базовой инфляции в сочетании с недавним резким повышением цен на энергоносители способствовали повышению инфляционных ожиданий, сохранив реальную доходность на низком уровне.

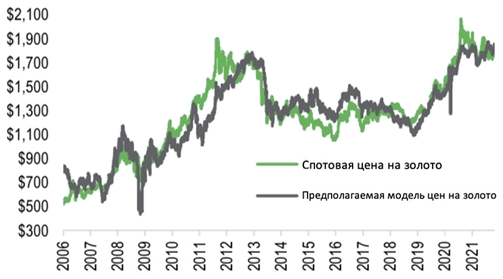

Мы рассматриваем реальную доходность в США как основной фактор роста цен на золото. Золото является безрисковым активом без прибыли, поэтому увеличение безрисковой реальной доходности казначейских облигаций увеличивает альтернативные издержки владения золотом и, следовательно, делает инвестиции в золото менее привлекательными.

В течение последних трех лет уровень реальной доходности в США объяснял почти 95 % колебаний цен на золото в долларах США. Отсюда, учитывая, что мы ориентируемся на реальную доходность, инфляционные ожидания являются критическим компонентом.

Политики проявляют осторожность в отношении прогнозов инфляции в ближайшие кварталы. 22 октября председатель ФРС Пауэлл обсудил сохраняющиеся риски более высокой инфляции в долгосрочной перспективе

Отдельное внимание стоит уделить энергетическим рискам. Мы по-прежнему считаем, что риск, связанный с ценами, смещен в сторону повышения в ближайшие зимние месяцы. Запланированный российский импорт природного газа в Европу в ноябре оставался низким, что привело к крайне напряженному газовому балансу. В то время как европейские цены на газ резко снизились после комментариев президента Путина, указывающих на то, что Россия начнет заполнять хранилища ЕС с 8 ноября, увеличение поставок из России все еще может оказаться связанным с одобрением трубопровода «Северный поток-2».

Следовательно, несмотря на всю нестабильность, мы считаем, что возможности для существенного и устойчивого изменения цен на газ на континенте в ближайшие месяцы остаются ограниченными, в то время как вероятность того, что более холодная погода приведет к росту цен, все еще чрезвычайно высока. Более холодная погода и, в свою очередь, еще более жесткие газовые балансы практически в любом из основных регионов-потребителей газа могут вызвать дополнительный спрос на переключение с газа на нефть, рынок которой уже является дефицитным. В целом, хотя мы ожидаем, что цены на нефть марки Brent в среднем составят 85 — 90 долларов за баррель в 4 квартале 21 года. Однако, более холодная погода может содействовать росту цен на нефть марки Brent в ближайшей перспективе.

Учитывая сохраняющиеся риски в цепочке поставок и риск повышения цен на энергоносители, общая инфляция, вероятно, будет оставаться высокой, по крайней мере, до конца года.

Процентное изменение потребительских цен

Таким образом, мы ожидаем, что золото в среднем составит 1750 — 1770 долларов за унцию в 4 квартале 2021 года и 1730 — 1750 долларов за унцию в 1 квартале 2022 года.

Рассматривая предложение золота, стоит отметить, что в 3 квартале 2021 года добыча на рудниках достигла рекордных показателей, а поставки выросли на 4 % за год до 960 тонн на фоне продолжающегося восстановления после пандемии. По прогнозам, в 2022 году мировая добыча полезных ископаемых вырастет на 3 % за год до 3748 тонн, причем увеличение в основном произойдет за счет существующих шахт и новых проектов в Океании и Северной и Южной Америке.

Касаемо спроса, спрос на ювелирные изделия из золота продолжает восстанавливаться после резкого падения в 2020 году (рост на 33 % в годовом исчислении в 3 квартале 2021 года), но все еще остается ниже среднего уровня до пандемии. Мы предполагаем, что он будет оставаться высоким до конца года.

Серебро

Рассматривая ситуацию на рынке серебра, стоит отметить, что, в то время как цены на золото в основном оставались в пределах диапазона с середины года, серебро подвергалось более устойчивому давлению в течение третьего квартала, упав ниже 22 долларов за унцию в конце сентября.

Это значительное отставание по сравнению с золотом произошло из-за того, что инвесторы снизили свой интерес к драгоценному металлу, более связанному с промышленностью, на фоне замедления экономического роста в прошлом квартале, особенно в Китае.

В ближайшей перспективе, при сохранении инфляционных рисков и слабом позиционировании инвесторов, мы ожидаем, что цены останутся поддержанными в среднем до 23 – 24 долларов за унцию в 4 квартале 2021 года.

Что касается предложения, то, по прогнозам, добыча серебра на рудниках вырастет более чем на 7 % в этом году и продолжит значительно возрастать в 2022 году. Рост в следующем году будет в основном обусловлен увеличением добычи на первичных серебряных рудниках, включая Фреснильо (Мексика) и Рочестер (США). Мы ожидаем, что общий объем добычи серебра на рудниках вырастет почти до 900 — 950 миллионов унций к 2024 году.

Рассматривая спрос, промышленное использование серебра резко восстановилось после сокращения на 5,5 % в 2020 году, увеличившись более чем на 8 % в этом году до почти 530 миллионов унций. Помимо общего восстановления экономики, росту в этом году способствовало увеличение фотоэлектрических мощностей (более 160 ГВт новых мощностей), а также ускорение производства электромобилей и устойчивый спрос на 5G.

Рост промышленного спроса замедляется, но остается устойчивым на уровне 4 % в годовом исчислении. Спрос на ювелирные изделия и столовое серебро продолжает расти после резкого падения в 2019 году. Однако на фоне прогнозируемого роста спроса на ювелирные изделия в Индии на 17 % в годовом исчислении в этом году мы предполагаем глобальный рост в сегменте примерно на 14 %, при этом общий спрос на ювелирные изделия и столовое серебро в конечном итоге может снова приблизиться к уровню 2019 года в 2023 году.

https://www.ccb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Колеблясь в относительно узком диапазоне 100 долларов за унцию с середины года, цены на золото оставались поддержанными. Сохраняющийся высокий уровень базовой инфляции в сочетании с недавним резким повышением цен на энергоносители способствовали повышению инфляционных ожиданий, сохранив реальную доходность на низком уровне.

Мы рассматриваем реальную доходность в США как основной фактор роста цен на золото. Золото является безрисковым активом без прибыли, поэтому увеличение безрисковой реальной доходности казначейских облигаций увеличивает альтернативные издержки владения золотом и, следовательно, делает инвестиции в золото менее привлекательными.

В течение последних трех лет уровень реальной доходности в США объяснял почти 95 % колебаний цен на золото в долларах США. Отсюда, учитывая, что мы ориентируемся на реальную доходность, инфляционные ожидания являются критическим компонентом.

Политики проявляют осторожность в отношении прогнозов инфляции в ближайшие кварталы. 22 октября председатель ФРС Пауэлл обсудил сохраняющиеся риски более высокой инфляции в долгосрочной перспективе

Отдельное внимание стоит уделить энергетическим рискам. Мы по-прежнему считаем, что риск, связанный с ценами, смещен в сторону повышения в ближайшие зимние месяцы. Запланированный российский импорт природного газа в Европу в ноябре оставался низким, что привело к крайне напряженному газовому балансу. В то время как европейские цены на газ резко снизились после комментариев президента Путина, указывающих на то, что Россия начнет заполнять хранилища ЕС с 8 ноября, увеличение поставок из России все еще может оказаться связанным с одобрением трубопровода «Северный поток-2».

Следовательно, несмотря на всю нестабильность, мы считаем, что возможности для существенного и устойчивого изменения цен на газ на континенте в ближайшие месяцы остаются ограниченными, в то время как вероятность того, что более холодная погода приведет к росту цен, все еще чрезвычайно высока. Более холодная погода и, в свою очередь, еще более жесткие газовые балансы практически в любом из основных регионов-потребителей газа могут вызвать дополнительный спрос на переключение с газа на нефть, рынок которой уже является дефицитным. В целом, хотя мы ожидаем, что цены на нефть марки Brent в среднем составят 85 — 90 долларов за баррель в 4 квартале 21 года. Однако, более холодная погода может содействовать росту цен на нефть марки Brent в ближайшей перспективе.

Учитывая сохраняющиеся риски в цепочке поставок и риск повышения цен на энергоносители, общая инфляция, вероятно, будет оставаться высокой, по крайней мере, до конца года.

Процентное изменение потребительских цен

Таким образом, мы ожидаем, что золото в среднем составит 1750 — 1770 долларов за унцию в 4 квартале 2021 года и 1730 — 1750 долларов за унцию в 1 квартале 2022 года.

Рассматривая предложение золота, стоит отметить, что в 3 квартале 2021 года добыча на рудниках достигла рекордных показателей, а поставки выросли на 4 % за год до 960 тонн на фоне продолжающегося восстановления после пандемии. По прогнозам, в 2022 году мировая добыча полезных ископаемых вырастет на 3 % за год до 3748 тонн, причем увеличение в основном произойдет за счет существующих шахт и новых проектов в Океании и Северной и Южной Америке.

Касаемо спроса, спрос на ювелирные изделия из золота продолжает восстанавливаться после резкого падения в 2020 году (рост на 33 % в годовом исчислении в 3 квартале 2021 года), но все еще остается ниже среднего уровня до пандемии. Мы предполагаем, что он будет оставаться высоким до конца года.

Серебро

Рассматривая ситуацию на рынке серебра, стоит отметить, что, в то время как цены на золото в основном оставались в пределах диапазона с середины года, серебро подвергалось более устойчивому давлению в течение третьего квартала, упав ниже 22 долларов за унцию в конце сентября.

Это значительное отставание по сравнению с золотом произошло из-за того, что инвесторы снизили свой интерес к драгоценному металлу, более связанному с промышленностью, на фоне замедления экономического роста в прошлом квартале, особенно в Китае.

В ближайшей перспективе, при сохранении инфляционных рисков и слабом позиционировании инвесторов, мы ожидаем, что цены останутся поддержанными в среднем до 23 – 24 долларов за унцию в 4 квартале 2021 года.

Что касается предложения, то, по прогнозам, добыча серебра на рудниках вырастет более чем на 7 % в этом году и продолжит значительно возрастать в 2022 году. Рост в следующем году будет в основном обусловлен увеличением добычи на первичных серебряных рудниках, включая Фреснильо (Мексика) и Рочестер (США). Мы ожидаем, что общий объем добычи серебра на рудниках вырастет почти до 900 — 950 миллионов унций к 2024 году.

Рассматривая спрос, промышленное использование серебра резко восстановилось после сокращения на 5,5 % в 2020 году, увеличившись более чем на 8 % в этом году до почти 530 миллионов унций. Помимо общего восстановления экономики, росту в этом году способствовало увеличение фотоэлектрических мощностей (более 160 ГВт новых мощностей), а также ускорение производства электромобилей и устойчивый спрос на 5G.

Рост промышленного спроса замедляется, но остается устойчивым на уровне 4 % в годовом исчислении. Спрос на ювелирные изделия и столовое серебро продолжает расти после резкого падения в 2019 году. Однако на фоне прогнозируемого роста спроса на ювелирные изделия в Индии на 17 % в годовом исчислении в этом году мы предполагаем глобальный рост в сегменте примерно на 14 %, при этом общий спрос на ювелирные изделия и столовое серебро в конечном итоге может снова приблизиться к уровню 2019 года в 2023 году.

https://www.ccb.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter