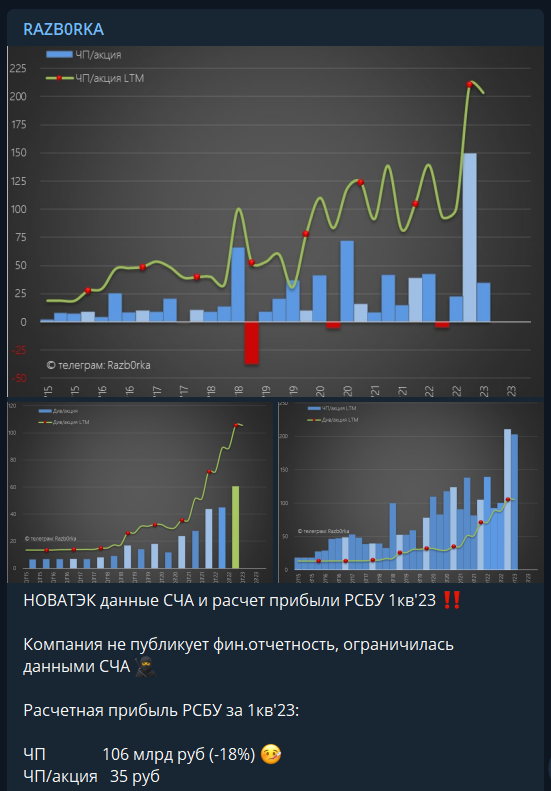

НОВАТЭК 1.5 года не публиковал отчеты ограничиваясь только данными объема производства и продаж, а так же данными Стоимости Чистых Активов (СЧА)

В принципе, это было достаточно чтобы более-менее понимать как у компании идут дела и какие дивидендные возможности формируются

Согласно данным СЧА и моим расчетам прибыль РСБУ за 2022 составила 640 млрд руб

По итогам года, из 211 руб/акция заработанной прибыли компания суммарно направила на дивиденды 50% или 105.5 руб

Судя по данным СЧА за 1кв'23 расчетная прибыль РСБУ снизилась на 18% до 106 млрд руб или 35 руб/акция

На прошлой неделе были опубликованы операционные результаты и предполагая что финансовых отчетов не будет я попробовал посчитать выручку и прибыль компании за 1 полугодие

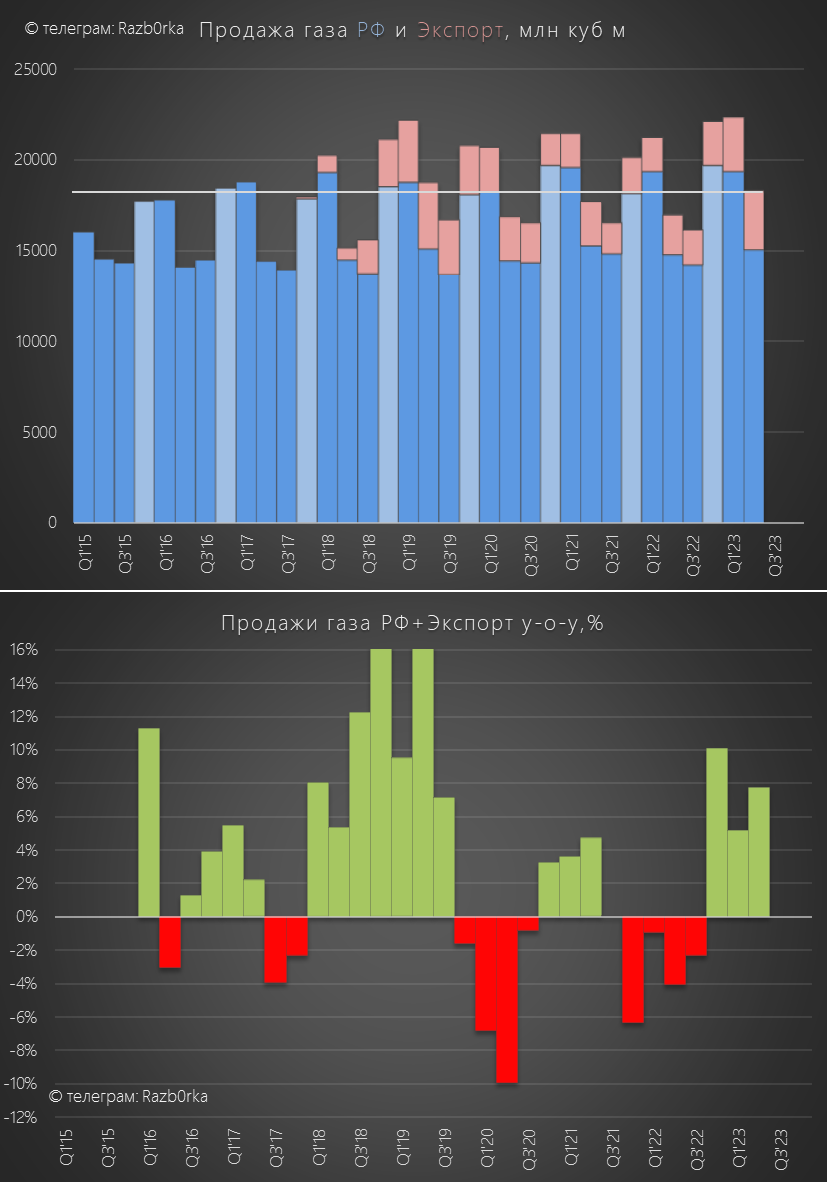

Напомню, что в 2кв экспорт вырос на 47%, а продажи внутри страны на 2%, что дало общий рост продаж на 8%

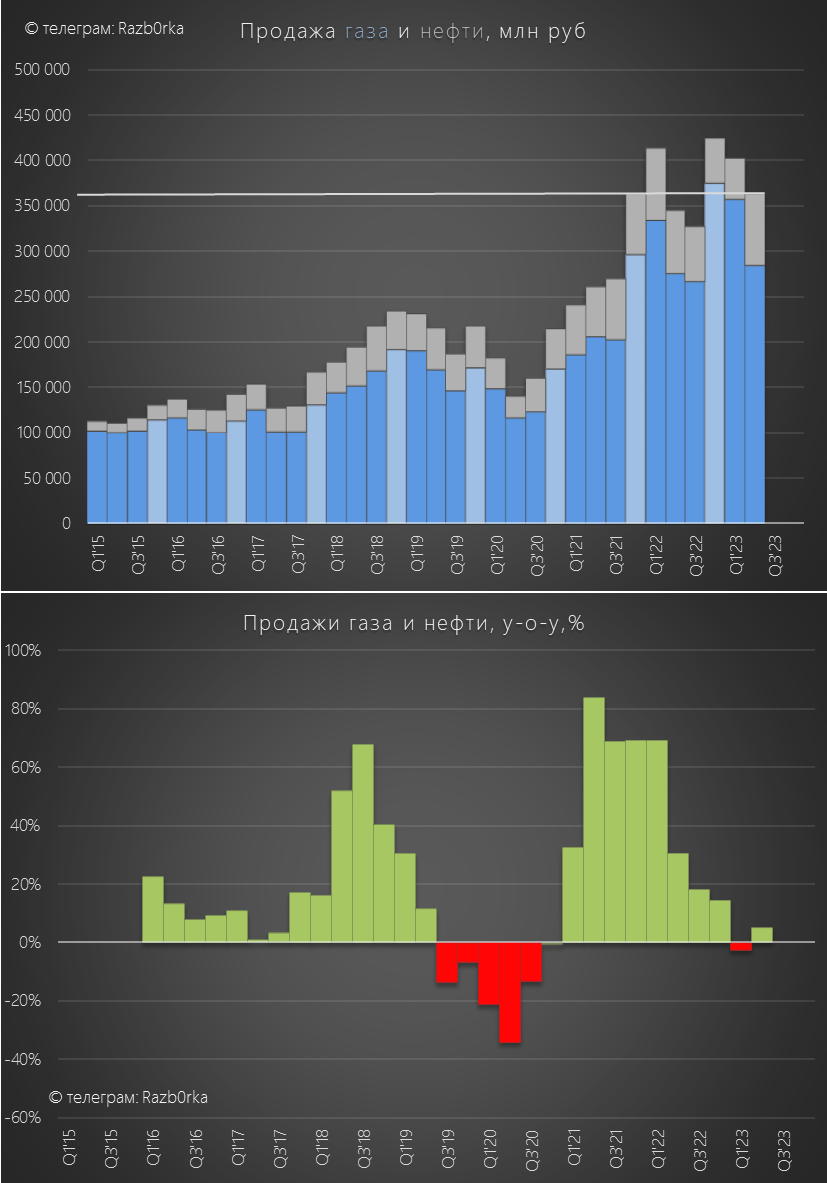

На основе сильных операц.результатов, с учетом роста цен на газ внутри страны на 10%, и падения цен на газ на мировых рынках по моим расчетам выручка НОВАТЭК в 2кв составила 363 млрд руб

Но я ошибался и компания опубликовала как отчет РСБУ, так и отчет МСФО (в сокращенной форме)

Давайте посмотрим как у компании идут дела и на сколько точны были мои расчеты

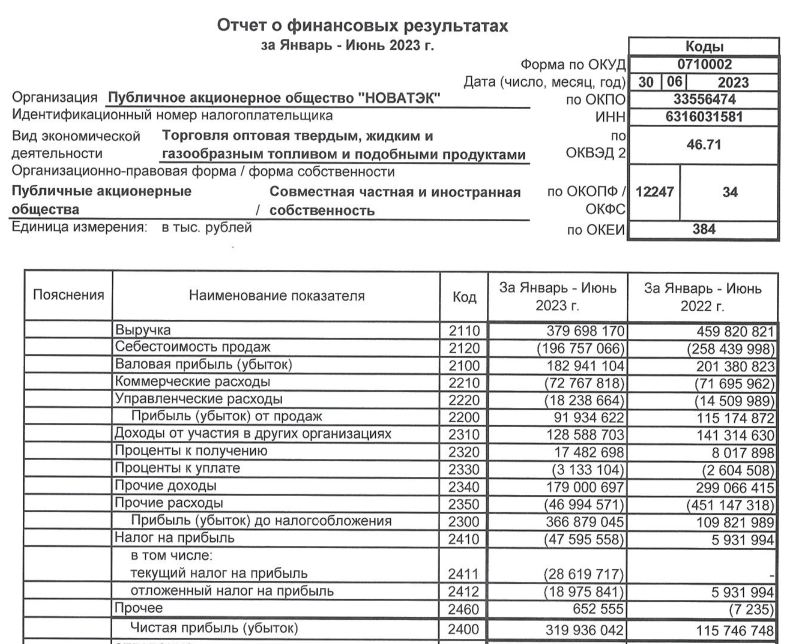

Вот как выглядит отчет РСБУ

Выручка 379 млрд руб (-17%)

Операц.прибыль 92 млрд руб (-20%)

Чистая прибыль 320 млрд руб (х2.8)

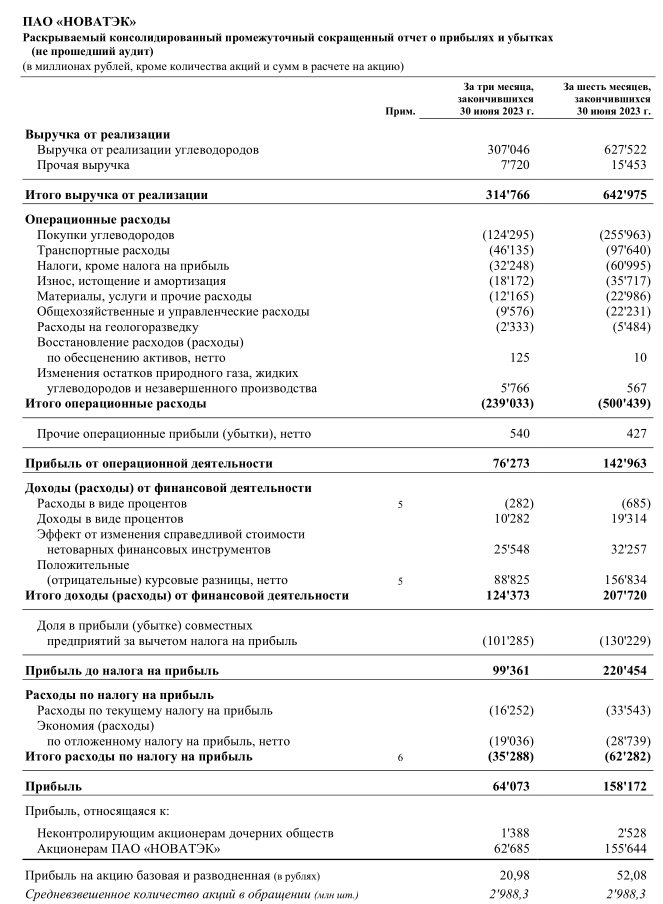

А вот отчет МСФО, обратите внимание данных за 2022 год нет

Выручка 643 млрд руб

Операц.прибыль 142 млрд руб

Чистая прибыль 64 млрд руб

Выручка МСФО в 2 раза больше чем РСБУ, а чистая прибыль в 5 раз меньше!

Почему такая огромная разница в цифрах отчетов и каким цифрам верить?

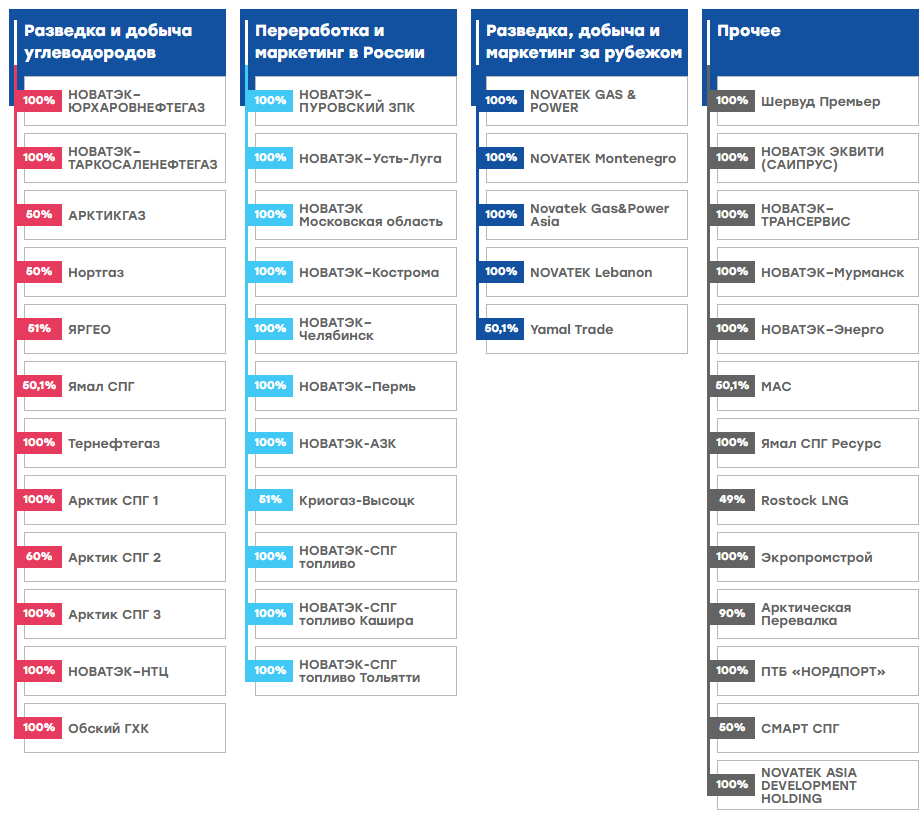

Такая разница объясняется тем, что НОВАТЭК это огромный холдинг из 40 дочерних предприятий

Дело осложняется тем, что часть дочек является совместными предприятиями и принадлежит НОВАТЭК только на 50-60% (АРКТИКГАЗ, НОРТГАЗ, ЯМАЛ СПГ, АРКТИК СПГ 2)

Таким образом, РСБУ отражает результаты головной компании, осуществляющей торговую деятельность, и одновременно являющейся корпоративным центром холдинга, и ее взаиморасчеты с дочками в виде внутригрупповых продаж, займов, дивидендов и так далее

А МСФО отражает уже результаты головной компании+дочек на 100% принадлежащих НОВАТЭК

Отдельной строкой в отчете проходит прибыль совместных предприятий

Кроме того, на разницу влияет разный подход РСБУ и МСФО в отражении курсовых разниц и переоценок финансовых вложений

Естественно всё это усложняет разбор, но 2 отчета хорошо дополняют друг друга

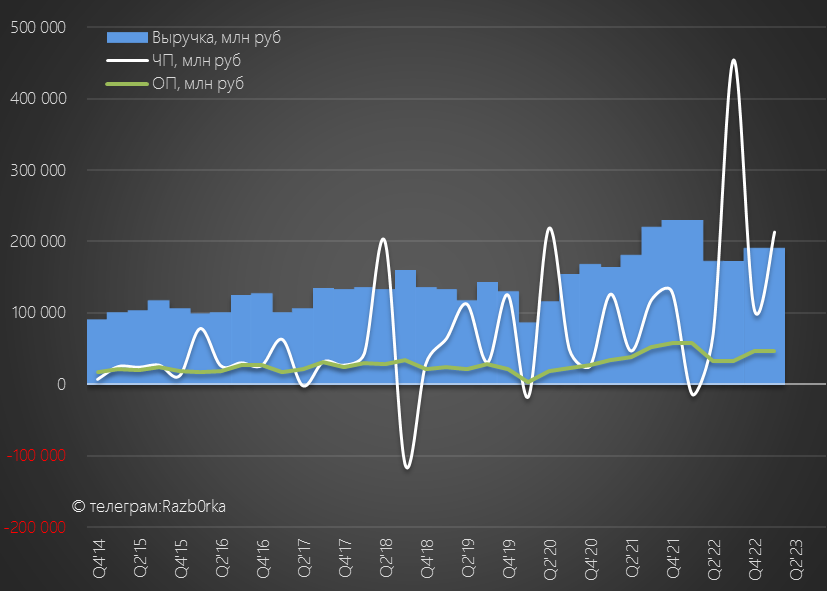

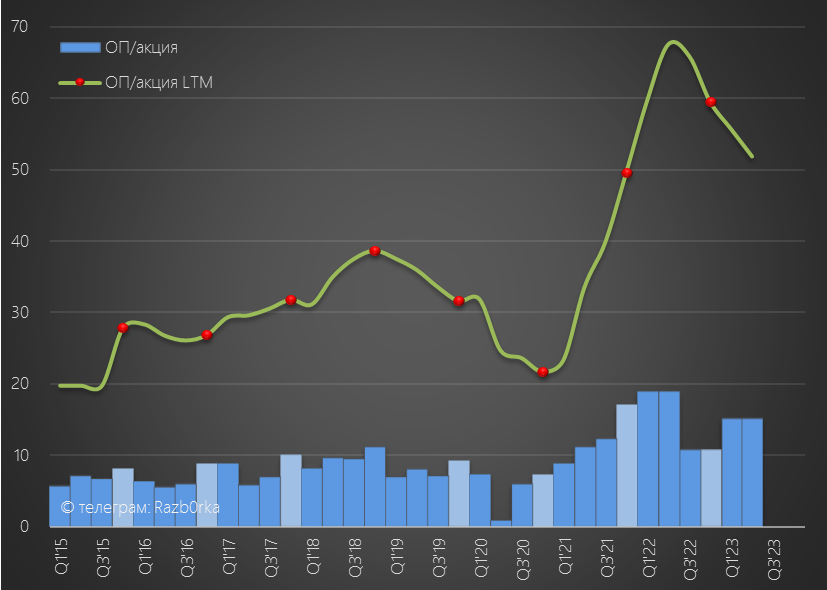

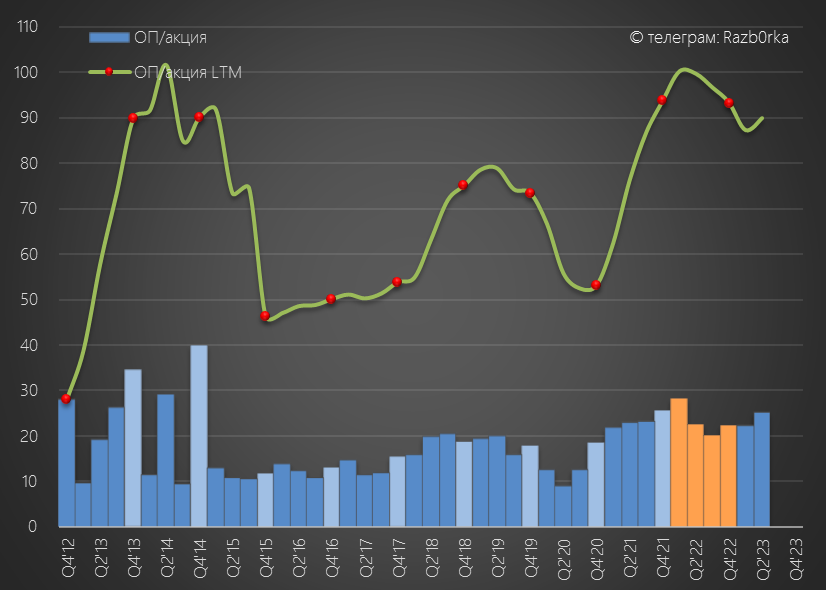

Начнем с РСБУ (я перевел полугодовые цифры из отчета в квартальные)

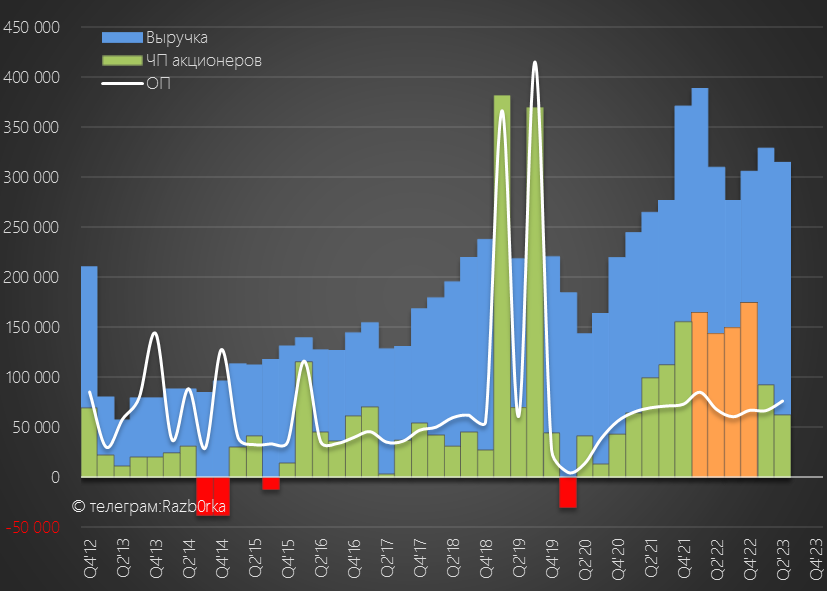

График выручки, операционной прибыли и чистой прибыли выглядит необычно

Операционная прибыль снизилась на 20% до 30 руб/акция за 1 полугодие

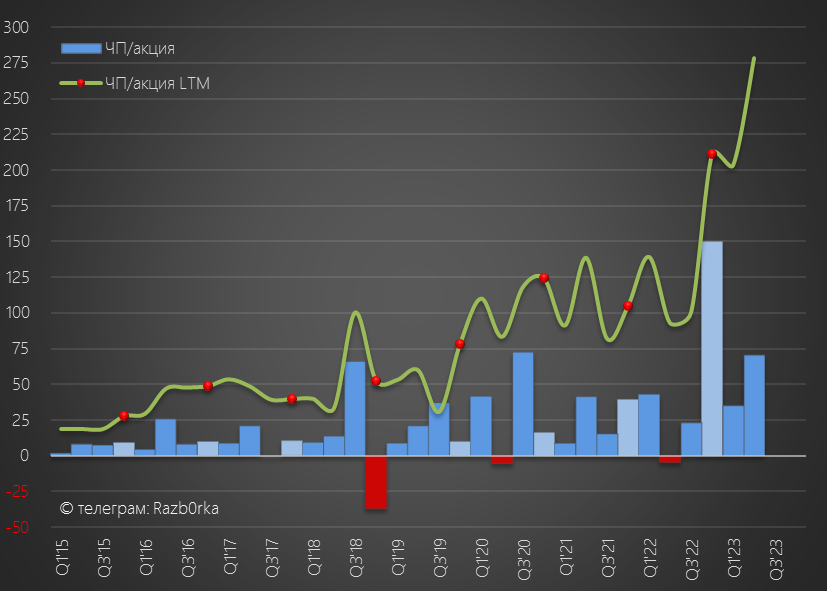

Динамика чистой прибыли более интересна, компания отразила 35 руб/акция прибыли в 1кв и еще 70 руб в 2кв

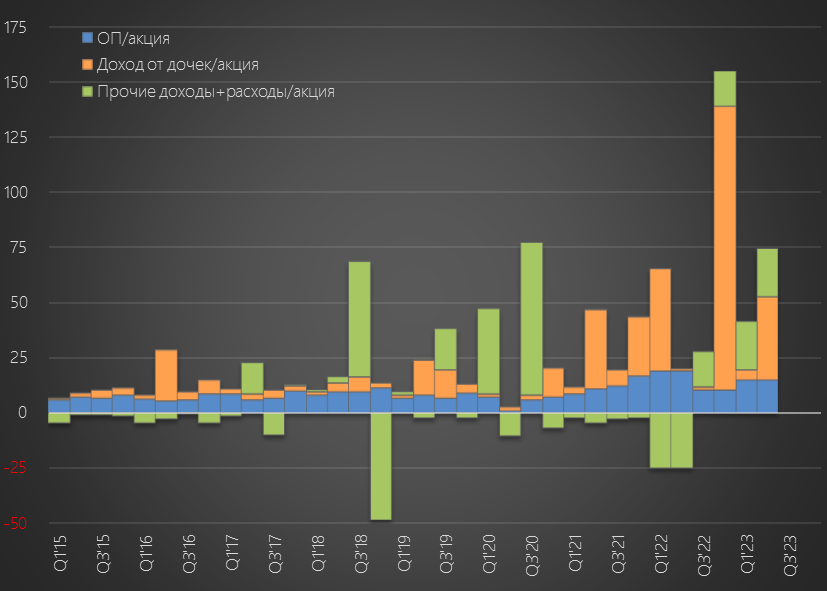

Более высокая чистая прибыль объясняется тем, что компания подняла 128 млрд руб дивидендами с дочек, это 42 руб/акция за полугодие

Кроме того, на прибыль оказало влияние положительное сальдо прочих доходов и расходов в размере 132 млрд или 43 руб/акция

Таким образом из 105 руб чистой прибыли, 30 руб дала операционная деятельность, 42 руб дивиденды дочек и еще 43 руб бумажные факторы

В дивидендной копилке 1 полугодия теперь есть 105 руб, из которых 72 руб подкреплены реальным денежным потоком

В прошлом году эти показатели были 38 руб и 85 руб соответственно

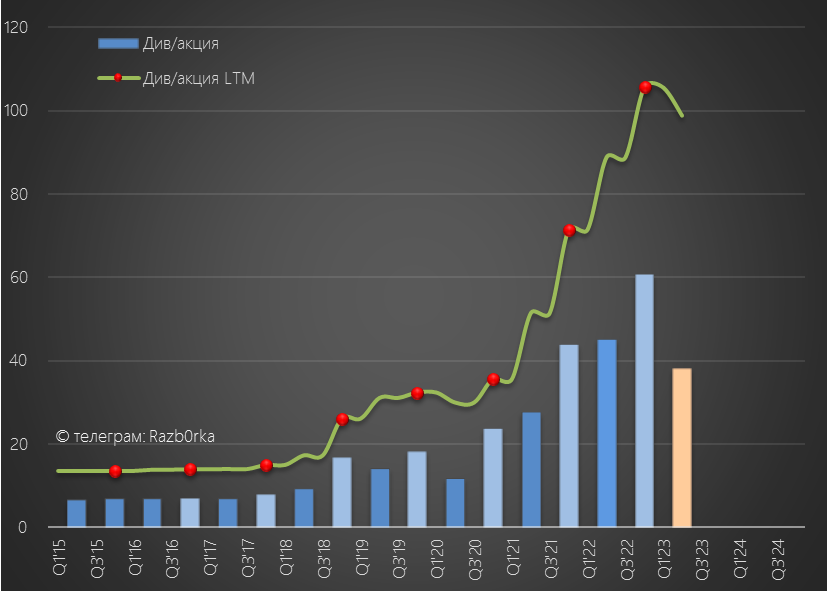

За 1п'22 компания направила на дивиденды 45 руб

Что составило 118% прибыли РСБУ и 53% операц.прибыли+дивиденды

Если предположить, что 53% будет направлено и в этом году, то потенциальные дивиденды за 1 полугодие составят около 38 руб

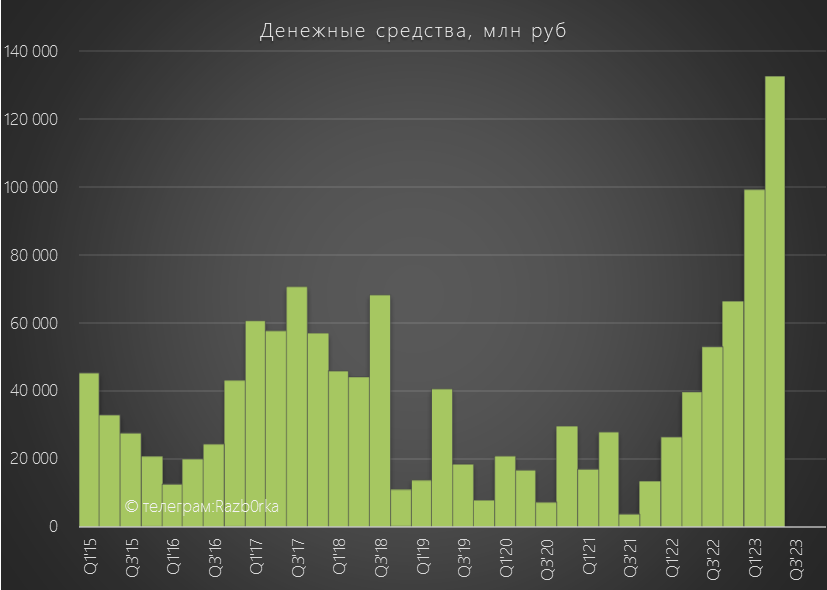

На эту выплату требуется 116 млрд руб, а на счетах корп.центра на конец 2кв было 132 млрд руб

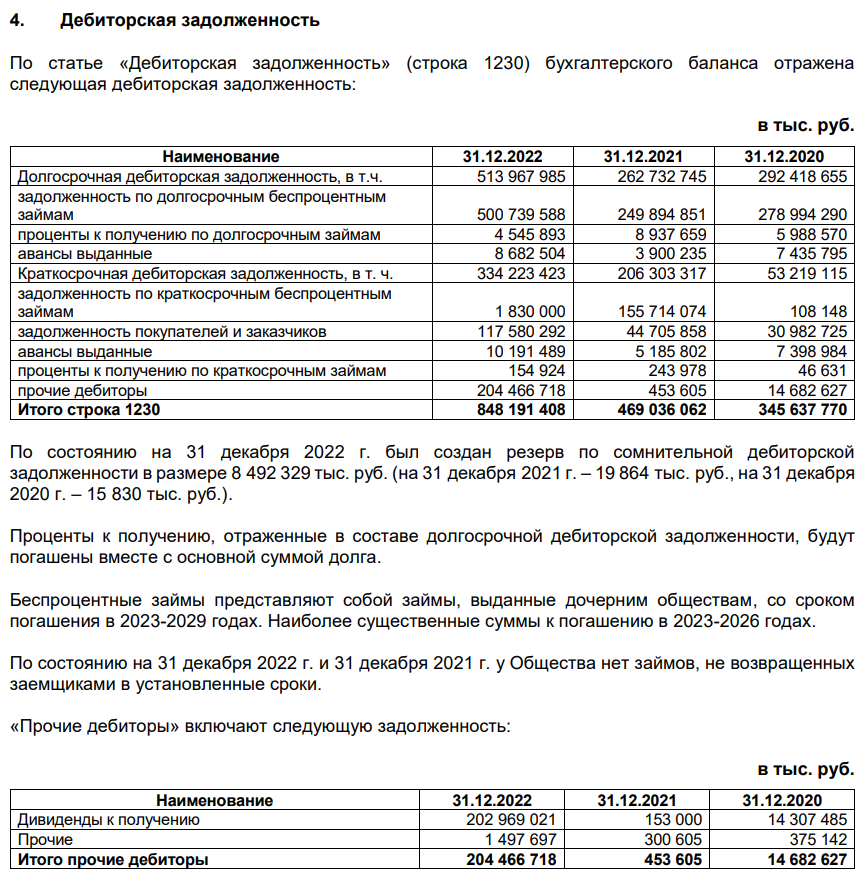

Из интересного отмечу, что корп.центр накопил гигантскую дебиторскую задолженность в почти 900 млрд руб!

Вот как выглядела структура этой задолженности в 2020-2022 годах

Из 848 млрд руб более 500 млрд составляли беспроцентные займы, выданные дочкам с погашением в 2023-2029 годах

Обычно в российских холдингах беспроцентные займы выдают дочки материнской компании (привет МЕЧЕЛ!), а в НОВАТЭК всё на оборот

Судя по комментариям из отчета, существенные суммы будут погашены в 2023-2026 годах, что совпадает со сроками ввода в строй 3 линий АРКТИК СПГ-2

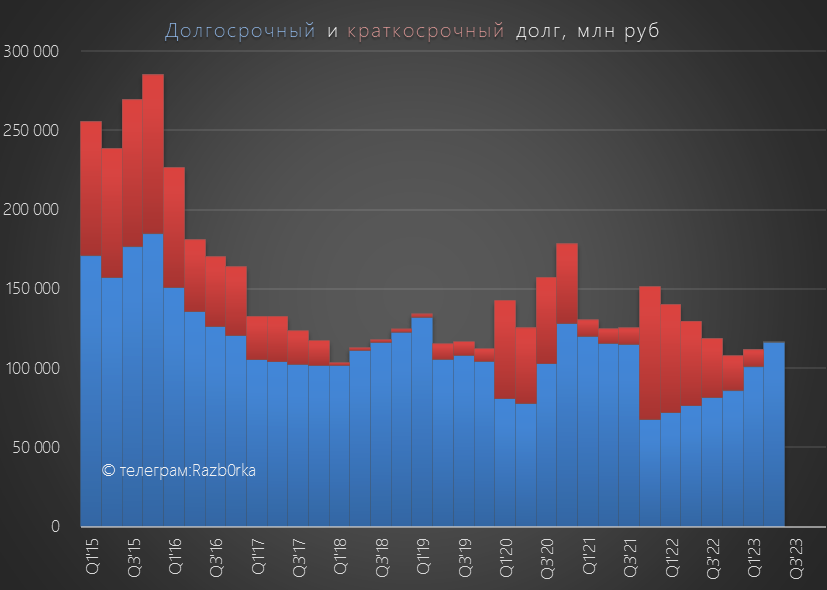

Долг корп.центра последние 4 квартала держится чуть выше 115 млрд руб

На мой взгляд, ничего не мешает распределению прибыли и компания подготовилась к выплате дивидендов за 1 полугодие

Напомню, что в прошлом году НОВАТЭК объявил дивиденды 25 августа

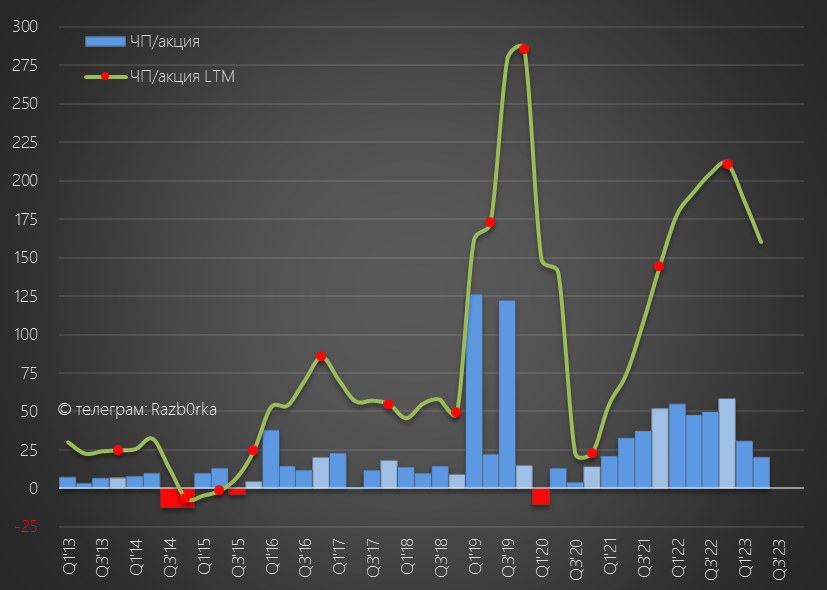

Переходим к МСФО (к сожалению сокращенному и без комментариев)

Выручка 2кв составила 314 млрд руб, что на 10% ниже моего прогноза

На графике показал расчетные операционную и чистую прибыль прошлого года исходя из заявлений Михельсона про 50% рост прибыли за 2022 год

Могу ошибаться в расчетах, но операционная прибыль формируемая прибылью дочек стабильна и составила за 1 полугодие 143 млрд руб или 47 руб/акция

Мы не знаем показателей в доле прибыли СП в 1п'22, но в 1п'23 на долю НОВАТЭК был получен убыток 130 млрд руб

Что было компенсировано прибылью от курсовых разниц в размере 156 млрд руб

Скорее всего, этот убыток СП и прибыль от курсовых связанны с переоценкой тех внутригрупповых займов про которые писал в разделе про РСБУ

В отчете к сожалению нет комментариев к этим цифрам

В результате чистая прибыль за 1 полугодие по МСФО составила всего 31 руб/акция за 1кв и 21 руб за 2кв

Прибыль за 1 полугодие 52 руб/акция

По дивидендной политике компания платит 50% прибыли очищенной от курсовых и разовых факторов

Но какой % будет направлен в этот раз и как будет очищаться прибыль я не знаю

Так как если вычесть весь курсовой эффект и переоценку, то вместо прибыли, будет убыток

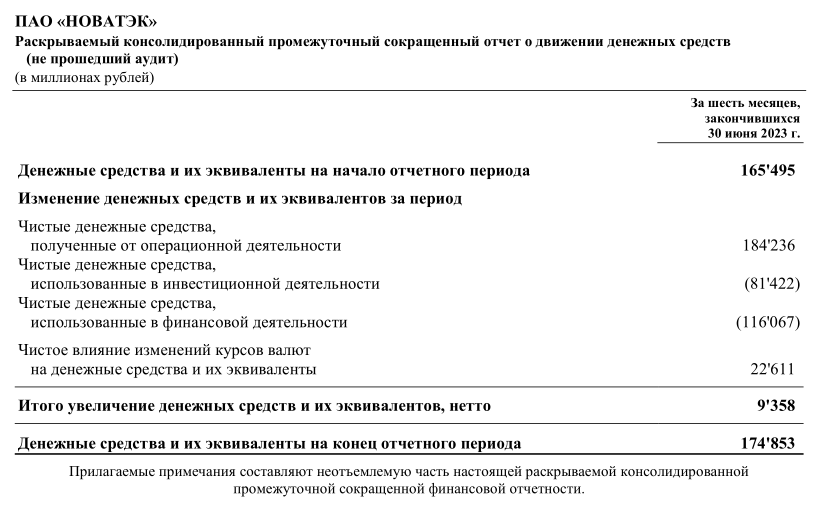

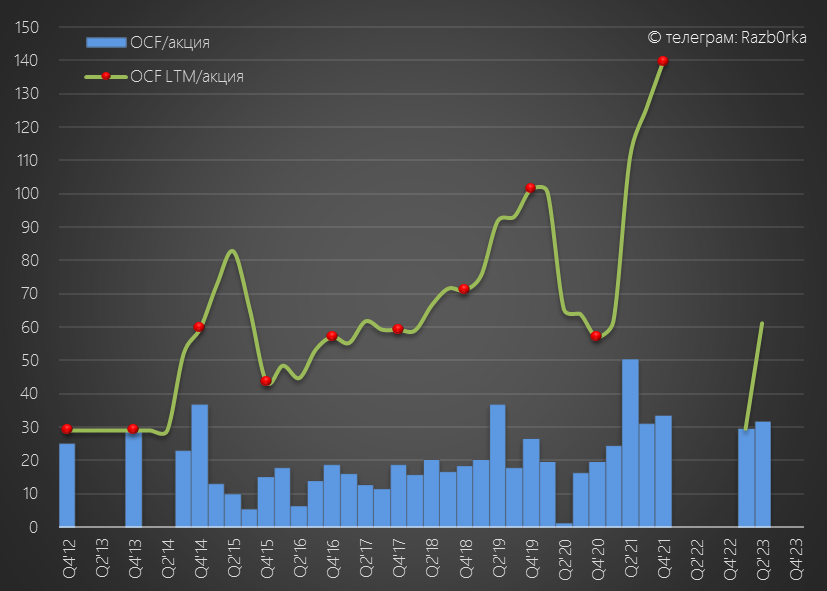

Денежные потоки были раскрыты без детализации

Понятно только, что операц.поток (OCF) был 184 млрд руб или 62 руб/акция

Это наверное ниже уровней 2022, но сопоставимо с 3-4 кварталом 2021

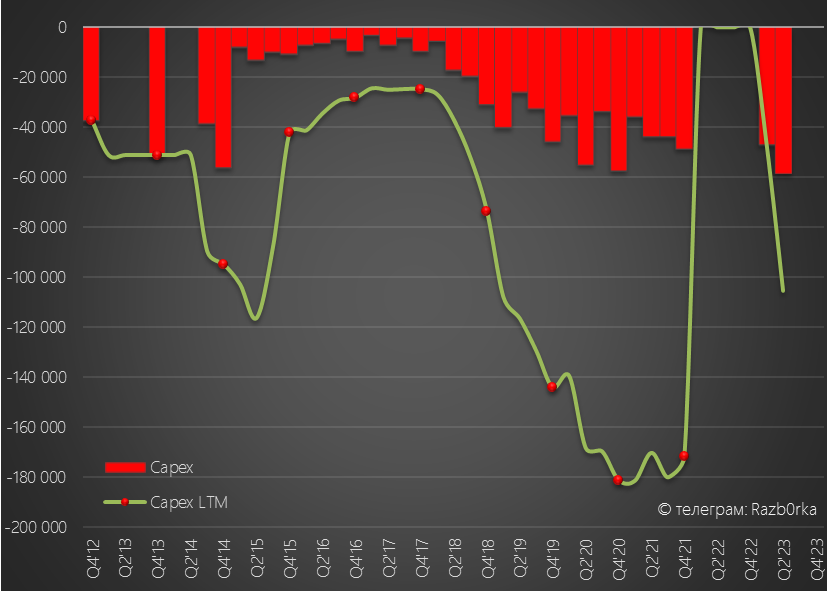

Из 184 млрд руб на капитальные затраты было направлено 105 млрд руб

Что тоже сопоставимо с уровнями 2021 года

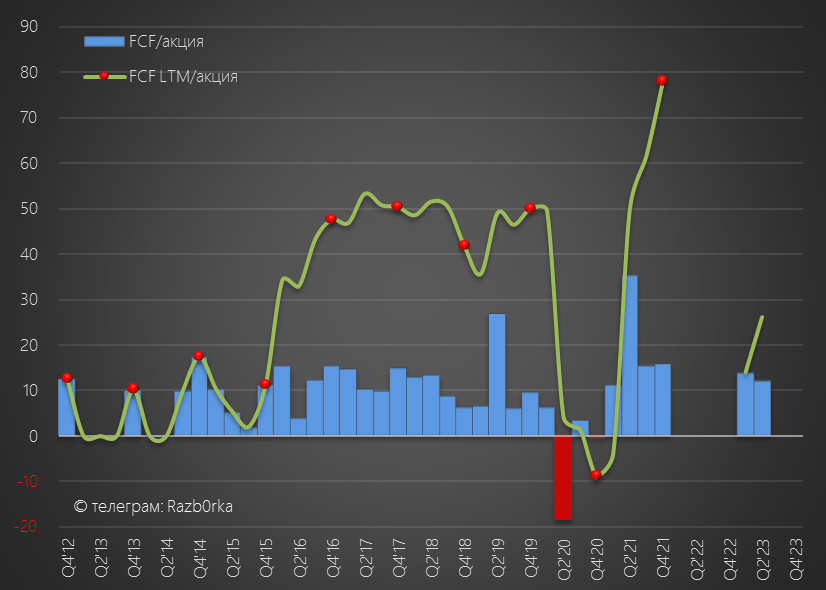

Соответственно, свободный денежный поток (OCF-Capex) FCF составил 79 млрд руб или 26 руб/акция

Это наверное ВСЁ, что можно сказать про отчеты РСБУ и МСФО

Давайте подводить итог:

Физические объемы продаж растут за счет экспорта

Выручка от продаж снижается за счет падения цен

Операционная прибыль снижается

Чистая прибыль РСБУ выросла за счет дивидендов дочек и курсовых разниц

Чистая прибыль МСФО была под давлением от убытка полученного СП

OCF и FCF снизились, но остаются в положительной зоне

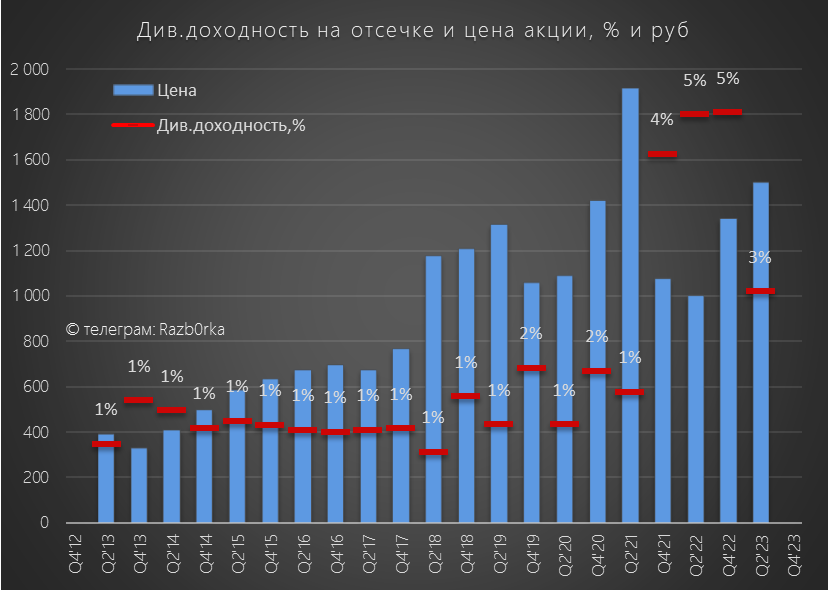

Судя по операционной прибыли РСБУ и поднятым дивидендам с дочек, дивиденд самого НОВАТЭК за 1 полугодие может составит 38 руб/акция

При текущей цене в 1 500 руб дивидендная доходность за 1 полугодие составит всего 3%

Напомню, что в последние 2 отсечки акция входила с доходностью 5%

При этом ставка ЦБ была на 7.5% что на 1 пп меньше чем текущая

Акции отреагировали на отчет позитивно и неделю закрыли на уровне 1500 руб

Как отреагирует рынок в Августе на новость о меньшем дивиденде?

Не знаю...

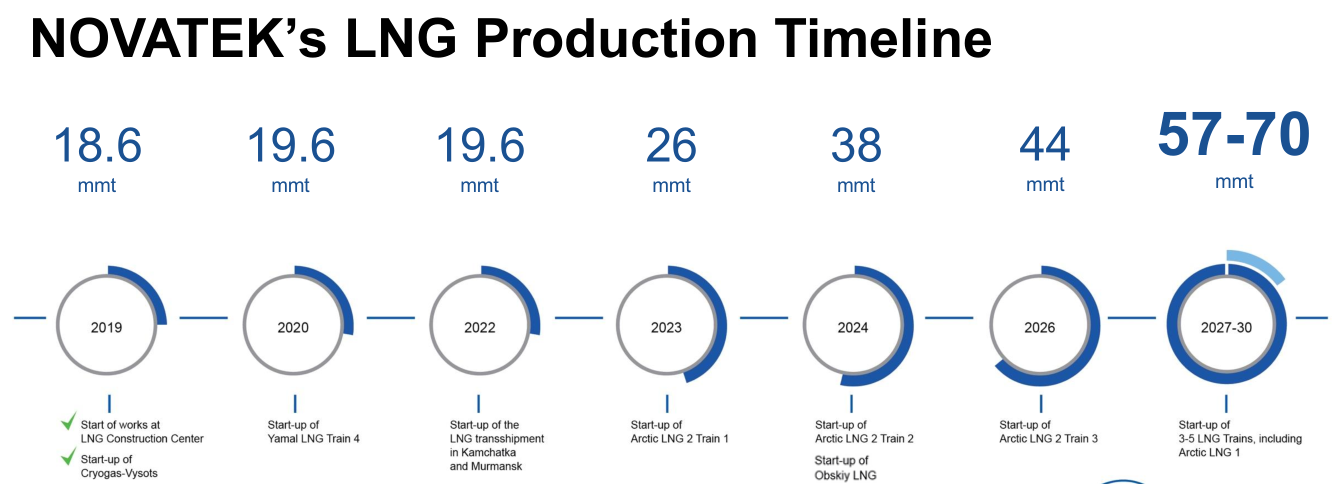

Возможно и ни как, ведь уже через 5-6 месяцев НОВАТЭК станется совсем другим после запуска АРКТИК СПГ-2 мощностью почти 20 млн тонн СПГ

Согласно первоначальным планам компании, в 2024 году должно было быть произведено 38 млн тонн СПГ

Наверное 38 млн будет трудно достичь учитывая что сроки запуска серьезно сдвинулись вправо, но 27-30 млн должны произвести

А это +35-50% к текущим результатам!

Если верить в:

своевременный запуск АРКТИК СПГ-2 удваивающий мощности

отсутствие новых санкций на российский СПГ

более высокие цены на газ чем в 1 полугодии

примерно такой же слабый рубль как в 1 полугодии

То текущая цена не кажется слишком завышенной

Но я бы подождал скидок "Black Friday"...

Сама компания в 2023 году планирует снизить прибыль на 30%

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter