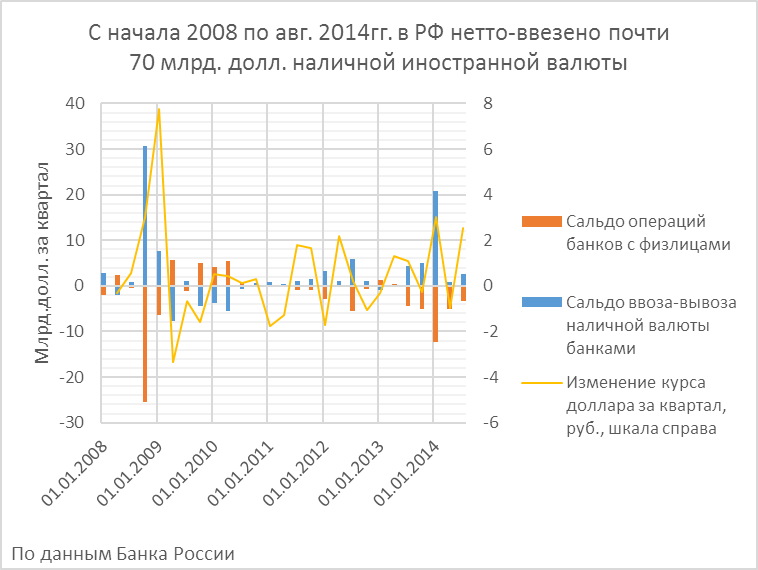

По традиции спрос на наличную валюту играет заметную роль в периоды ослабления рубля. Едва ли меньшую, а в последнее время, вероятно, даже и – большую, чем «долларизация» депозитов населения, вероятно, опасающегося ограничений на их использование или принудительной конвертации в рубли по невыгодному курсу. К сожалению, статистика движения наличной иностранной валюты пока что ограничена августом. Так что самое интересное, происходившее на этом рынке в последние 3 с лишним месяца, пока что находится вне зоны наблюдений широкой общественности. Но некоторую информацию для обобщений и экстраполяций дают данные за период прошлых валютных паник – 5 месяцев с сентября 2008 по январь 2009, а также эпизод начала текущего года, ставший, правда, лишь наиболее ярким (из видимого в доступной статистике) в цепи практически непрерывной скупки наличной валюты населением, идущей с мая прошлого года и, очевидно, по сей день.

Всего с начала 2008 по август 2014 (вкл.) чистый ввоз наличной валюты банками составил 67.3 млрд. долл., из которых основная часть пошла на операции с населением (продажу, снятие с валютных счетов, переводы за границу без открытия счета). Эта сумма в рублевом эквиваленте вполне сопоставима с приростом наличных рублей в обращении за тот же период - 3.7 трлн. руб. по курсу 55, против прироста наличных примерно в 2.8 трлн. Хотя разумеется, далеко не вся ввезенная банками валюта осела здесь в виде сбережений. Последнее Банк России пытается оценивать в платежных балансах. По его оценке, за этот период с 2008 по 3-ий кв. 2014 г. (вкл.) внутри страны «осело» лишь около 16 млрд. долл. Остальная часть ввезённой наличной валюты истрачена в зарубежных тур- и прочих поездках и в наличных расчетах с нерезидентами (так, во всяком случае, отражено в платежном балансе, точность составления которого не бывает особенно большой).

в России")

Однако в кризисные периоды накопление наличной валюты, по-видимому, оказывает весьма заметное влияние на платежный баланс и обменный курс, замещая в качестве инструмента сбережения деньги, учитываемые в составе денежной массы (т.е. рублевые и, в случае «широкой» денежной массы, валютные депозиты, и, видимо, отчасти и наличные рубли). Так, в кризисе сент. 2008-янв. 2009 чистый ввоз наличной иностранной валюты банками достиг 42.7 млрд. долл., составив заметную часть от общего чистого оттока капитала в этот период (183.2 млрд. долл. по офф. данным и 224.7 млрд. с дооценкой на накопление валюты на корсчетах банков в ЦБ). Как я уже сказал, ввоз наличной валюты некорректно рассматривать напрямую как часть оттока капитала, поскольку часть ее тратится на текущие расчеты. Но, наверное, в кризисный период можно - это почти полностью замещение сбережений, образующих официальную денежную массу.

За последний отражённый в статистике год – с июля 2013 по август 2014 – ввоз наличной валюты шел практически непрерывно, всего – около 33 млрд. долл., т.е. лишь немногим меньше, чем в кризис 2008-09гг. Из них почти половина (14.6) пришлась, естественно, на март. Исходя из того, что IV квартал с.г. будет примерно похож по общим размерам чистого оттока капитала на первый (48.6 млрд. долл. по офф. данным, и 61.7 с поправкой на «запретный» ныне, в рамках всеобщей борьбы со спекулянтами, валютный своп и валютные корсчета резидентов в ЦБ), можно предположить, что из общего чистого оттока капитала в 50-60 млрд. долл. в тек. квартале, на покупку наличной валюты населением придется 20-25 млрд.

Благая весть, которая вытекает из этого, состоит в том, что в последней декаде января, если нефть не будет дрейфовать еще ниже, давление на обменный курс может стихнуть, ввиду истощения ресурсов, годных для конвертации. Пока трудно сказать, произойдет ли это на уровнях ниже 60 за доллар, поскольку рублевая ликвидность в последней декаде декабря и практически до конца января будет иметься в избытке благодаря бюджетному каналу. Оценка чистого оттока сделана в предположении сохранения в IV кв. позитивного сальдо текущего счета на уровне 10 млрд. долл., уже произведенных ЦБ интервенций с начала октября примерно в 37 млрд. долл. (включая 3 «дискреционных» выхода на рынок в декабре и интервенции в форме репо примерно на 1.1 млрд.) и вероятного их продолжения в оставшиеся дни года.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter