В опубликованном вчера Росстатом первом в этом году недельном мониторинге цен (по сост. на понедельник, 11) их прирост составил с начала года 0.3%, что выше «типового» недельного показателя потребительской инфляции последних месяцев, начиная с сентября, ок. 0.2% за неделю. Однако эта дополнительная 0.1 п.п. связана в основном с разовым фактором – подорожанием проезда в городском муниципальном транспорте (от 4.3% - на автобусе до 8.1% - в метро), а также сезонным ускорением роста цен на 6 из 7 фиксируемых в еженедельных обследованиях видах плодоовощной продукции (единственным исключением стали помидоры, цены на которые упирались в «потолок спроса» еще в первых недели декабря, отыгрывая «турецкий фактор», и в дальнейшем рост их замедлялся). При этом цены на плодоовощную продукцию, кроме расплачивающихся за наши внешнеполитические успехи огурцов, помидоров и яблок, остаются ниже прошлогодних на аналогичную дату.

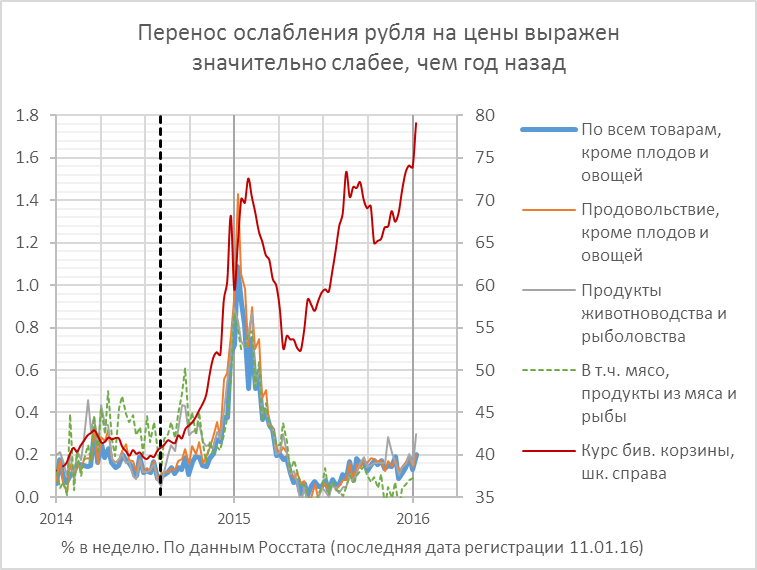

Объяснений тому, что динамика цен на сей раз никак не реагировала на около-новогоднее «пике» цены нефти и рубля, можно предложить несколько – на выбор. Во-первых, это третья с начала прошлого года волна ослабления рубля, и перенос этих ослаблений на цены определялся «эффектом храповика» - цены росли в период ослабления рубля, но не торопились снижаться (исключая сезонные эффекты для тех же плодоовощей) в фазе укрепления. В итоге в ценах образовался некий «запас безубыточности», снижающий к-т переноса на них курса – по оценке Максима Орешкина, до 0.1, против 0.13-0.14, которые были характерны, по его подсчетам, для прошлого года. Во-вторых, потребительское/сберегательное поведение домохозяйств не настроено теперь на ажиотажный спрос на каждой волне ослабления рубля. Скорее население приготовилось к периоду многолетней депрессии в российской экономике и неопределенности в отношении будущих доходов, что предполагает накопление некоторой ликвидной «подушки безопасности» и минимизацию кредитной задолженности. Ну и, наконец, объем «импортных» товаров и услуг в типовой потребительской корзине существенно сократился.

Годовое изменение цен (12.9% за 2015г.) благодаря «эффекту базы» продолжит быстро снижаться и уже в феврале будет однозначным (исходя из теперешних тенденций – 9.5%), но затем, из-за того же эффекта базы, может немного подрасти к июню. Прогноз годового изменения в 6.5%, рассчитанный из среднегодового курса 63/долл., имеет шанс сбыться при цене Urals в 50 долл. в среднем в теч. года, почти вдвое превышающей текущую. По грубой прикидке, колебаниям цены нефти вокруг текущего уровня может соответствовать курс доллара 90-95/долл. в последнем квартале 2016г., при этом инфляция за год, скорее всего, сохранит 2 знака (св. 10%). Другими словами, снижение ключевой ставки, возвращение к которому обещано ЦБ на одном из следующих 3-х заседаний при замедлении инфляции в соответствии с прогнозом, в этом случае откладывается на неопределённый срок.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter