ЦБ ожидаемо оставил ключевую ставку 11%/год. (остается такой с 3 августа, после поэтапного снижения с 17%, стартовавшего ровно год назад). Вместе с тем важный сдвиг – изменение направленности в канале информирования о планах в отношении денежно-кредитной политики, какую регулятор собирается проводить в полугодовой перспективе. Ушла фраза о снижении ставки на одном из ближайших (т.е. следующих 3-х) заседаний при уменьшении инфляционных рисков. Теперь регулятор, напротив, не исключает ужесточения денежно-кредитной политики в случае усиления таких рисков.

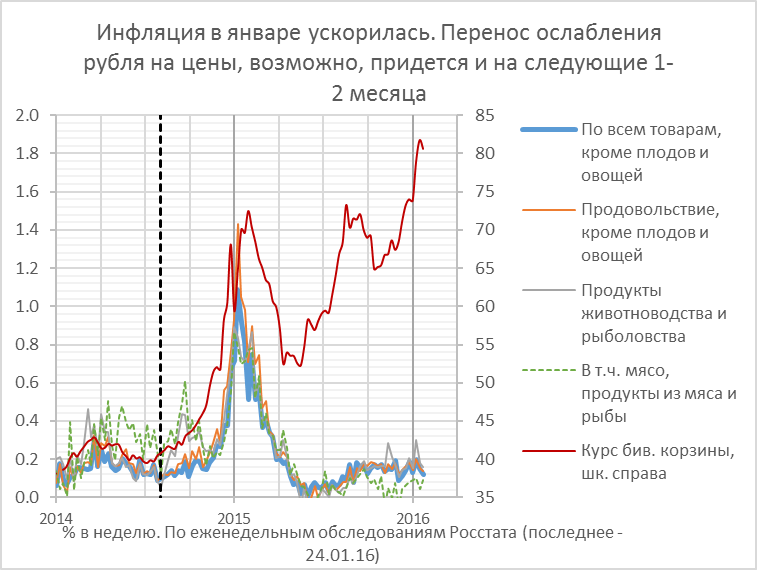

ЦБ констатировал 3 фактора давления на ценовую стабильность, материализовавшихся с момента последнего заседания 1.5 месяца назад: сохранение избыточного предложения на рынке нефти; признаки ослабления в китайской экономике; повышение ставки ФРС, и вызвавших ослабление рубля. Исходя из недельных обследований потребительских цен, охватывающих, правда, лишь около 10% товаров и услуг от номенклатуры основного (ежемесячного) индекса, их рост в январе может составить 0.9% (ок. 11% в годовом исчислении). Это несколько выше, чем в любом из 9 предыдущих месяцев после марта 2014г. Данные факторы, как прогнозировал ЦБ еще в декабрьском пресс-релизе, будут оказывать влияние на инфляцию и состояние экономики РФ в достаточно длительной перспективе.

Перенос январского ослабления рубля на цены, как ожидается, продолжится и в следующие месяцы, в частности, через подстёгнутые им инфляционные ожидания. Хотя годовая инфляция (изменение цен в сопоставлении с таким же месяцем прошлого года) в январе, вероятно, окажется ниже 10% (впервые после ноября 2014г.), к началу 2-ого кварта она снова может превысить этот рубеж, в том числе – и из-за эффекта базы (во 2-ом квартале помесячные индексы роста цен были очень низкими).

В сравнении с прошлым заседанием снизился оптимизм ЦБ в отношении скорости движения инфляции к цели – 4% в годовом сравнении в конце 2017г. Но регулятор прогнозирует теперь изменение потребительских цен на год вперед в 7% (январь 2017г. к текущему уровню цен), тогда как на прошлом заседании предполагалось, что более низкий уровень инфляции (6%) будет достигнут уже к концу 2016г. Таким образом, ЦБ предполагает, что при том же уровне номинальных ставок, реальные ставки ex-ante, т.е. исходя из инфляционного прогноза на год, теперь воспринимаются экономическими агентами, принимающими решения о сбережениях и покупках, как более низкие, чем полтора месяца назад.

Пессимизм ЦБ в отношении динамики выпуска также вырос. Снижение ВВП, из-за продолжающейся адаптации экономики к снизившимся ценам нефти, будет более значительным и длительным, чем прогнозировалось ранее в базовом сценарии – это было -0.5-1.0% в 2016г. при среднегодовой цене Urals 50д/б. Реальность пока что что ближе к стрессовому сценарию в 35д/б (хотя пока и мрачнее даже его), в котором ЦБ ожидал спада ВВП в 2016г. в 2-3%, вместе с тем, ЦБ пока не исключает возможность возобновления роста экономики России в 2017г., хотя и слабого.

С точки зрения макрорегулирования, трансформационный спад в экономике РФ, связанный с адаптацией к долговременному сдвигу условий торговли, оставляет очень узкие возможности для его приостановки и, тем более – разворота к росту, с помощью монетарных и фискальных стимулов. И чем ниже будут падать цены нефти, тем уже возможности для такого стимулирования («низкие цены нефти закрывают зазор выпуска»), и тем более жесткая политика становится уместной.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter