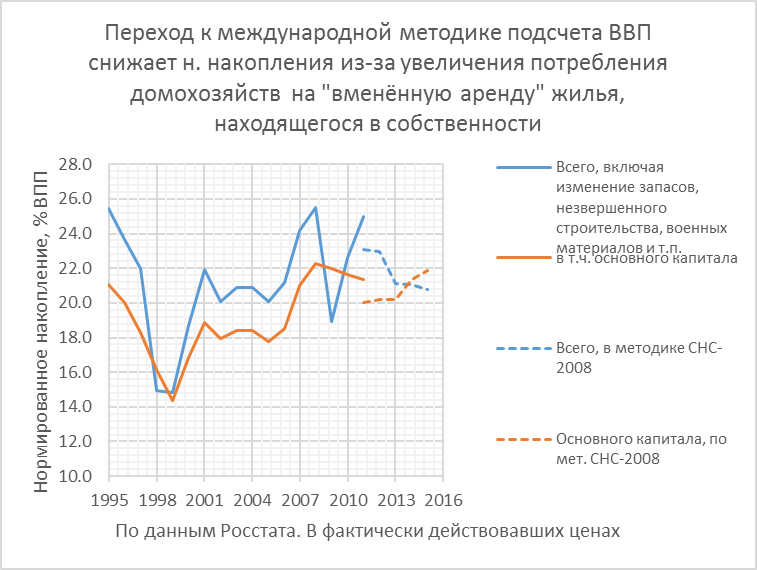

Дабы окончательно отпугнуть и без того немногочисленного читателя, зафиксирую (себе на память) пару технических графиков с комментарием, оказавшихся по случаю. Включение (с 2011г.) в потребление домохозяйств «виртуальной» арендной платы за жильё, в котором проживает его собственник (т.е. как бы платы самому себе) очевидно, снижает норму валового накопления. С другой стороны, к основному капиталу теперь (с 2014г.) полностью относятся затраты на приобретение военного оборудования. Раньше они, кроме продукции двойного назначения, учитывались в составе госпотребления. Это оказывает не только повышающее, но затем и понижающее влияние на норму накопления, поскольку в дальнейшем ВВП увеличивается на величину амортизации военного имущества.

Как видим, учет «вменённой арендной платы» сам по себе снизил норму накопления в основном капитале на 1.4 п.п. (для 2011г., для которого есть подсчёты как с «вменённой рентой», увеличившей ВВП на 6.7%, так и без неё). В дальнейшем норма накопления снова выросла. Но какова тут роль бомб и ракет, учитываемых с 2014г. в составе инвестиций в основной капитал, а какова – падения цен нефти, срезавшего импорт и вызвавшего инфляцию?

В пост. ценах (2011г.) норма валового накопления в 2014-15г. снижалась (см. доп. график). Падение инвестиций, как, впрочем, и потребления опережало сжатие ВВП из-за более сильного снижения импорта. В текущих цена – н. накопления, напротив, росла из-за инфляции инвестиционных расходов. В 2015г. она была 15% по среднегодовым ценам (а накопления в целом - даже более 25%) притом, что дефлятор ВВП был лишь 7.7% из-за падения цен экспортируемой нефти, не полностью компенсированного обесценением рубля.

Девальвация рубля, как видим, произвела некоторое улучшение позиций России по норме накопления в межстрановых сопоставлениях, что на первый взгляд кажется парадоксальным. Ведь ВВП в реальном выражении снижается, а инвестиции в основной капитал начали снижаться еще раньше, и всё еще сжимаются быстрее ВВП, в частности из-за ставшего менее доступным импортного оборудования. Тем не менее, именно из-за эффекта низкого обменного курса, значительно отстающего от ППС, норма накопления в таких странах, как Китай и Индия выглядела существенно более высокой чем в России. В расчете по ППС этот разрыв (с Китаем) скорее всего, стал бы не столь внушительным.

Реальное укрепление рубля также оказывало понижательное влияние на норму накопления (точнее, сдерживающее на её рост), рассчитанную в фактических ценах, в период быстрого роста инвестиций в 00-х (до кризиса 2008-09гг.) и в 2010-11гг. Резюме простое. К сопоставлениям нормы накопления, как в динамике, так и панельным (межстрановым) как и к выводам на их основе надо подходить достаточно осторожно. Это, конечно, не полная глупость, вроде сравнений М2/ВВП или «монетарного курса рубля», но тем не менее...

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter