17 июля 2017 Вести Экономика

Десять лет назад 12 сентября 2007 г. премьер-министр Японии Синдзо Абэ, проработавший на этом посту год, подал в отставку из-за череды коррупционных скандалов, самоубийства министра, волны скандальных отставок и унизительных парламентских выборов, на которых Либерально-демократическая партия потерпела сокрушительное поражение.

Абэ сослался на то, что выполнять должным образом обязанности ему мешала диарея, вызванная язвенным колитом. Абэ страдал от этой болезни на протяжении десятилетий, но после того как стал премьер-министром, стрессовая работа, по-видимому, лишь усугубила симптомы болезни.

Однако это не помешало ему вернуться на работу еще пять лет спустя, когда он снова вступил в должность премьер-министра. Этот шаг стал в основном дымовой завесой, целью которой было сохранить правительство единым, так как новый губернатор центробанка Японии Харухико Курода развязал величайший эксперимент по монетизации облигаций в истории Японии. Все завершилось тем, что японский центробанк завладел японскими облигациями, составляющими почти 100% от ВВП Японии.

Как сообщает Deutsche Bank, рейтинги одобрения кабинета Абэ продолжили падать и теперь находятся ниже 40%, то есть в "опасной зоне".

Причина сурового прогноза немецкого банка заключается в том, что за последние 20 лет рейтинги одобрения в 40% и ниже почти всегда вызывали изменения в структуре руководства страны примерно год спустя и всегда приводили к поражению на парламентских выборах.

И поскольку финансовый мир гораздо больше интересуется последствиями ухода Абэ для японских облигаций, чем его фактической политической судьбой, вот предыстория: несмотря на то что японский центробанк доказал свою успешность в сдерживании повышательного давления на доходность 10-летних облигаций за счет работы с фиксированной процентной ставкой, он продолжает скупать больше пятилетних и десятилетних облигаций, чем выпускается каждый месяц и, таким образом, может сократить свои покупки, когда доходность снижается.

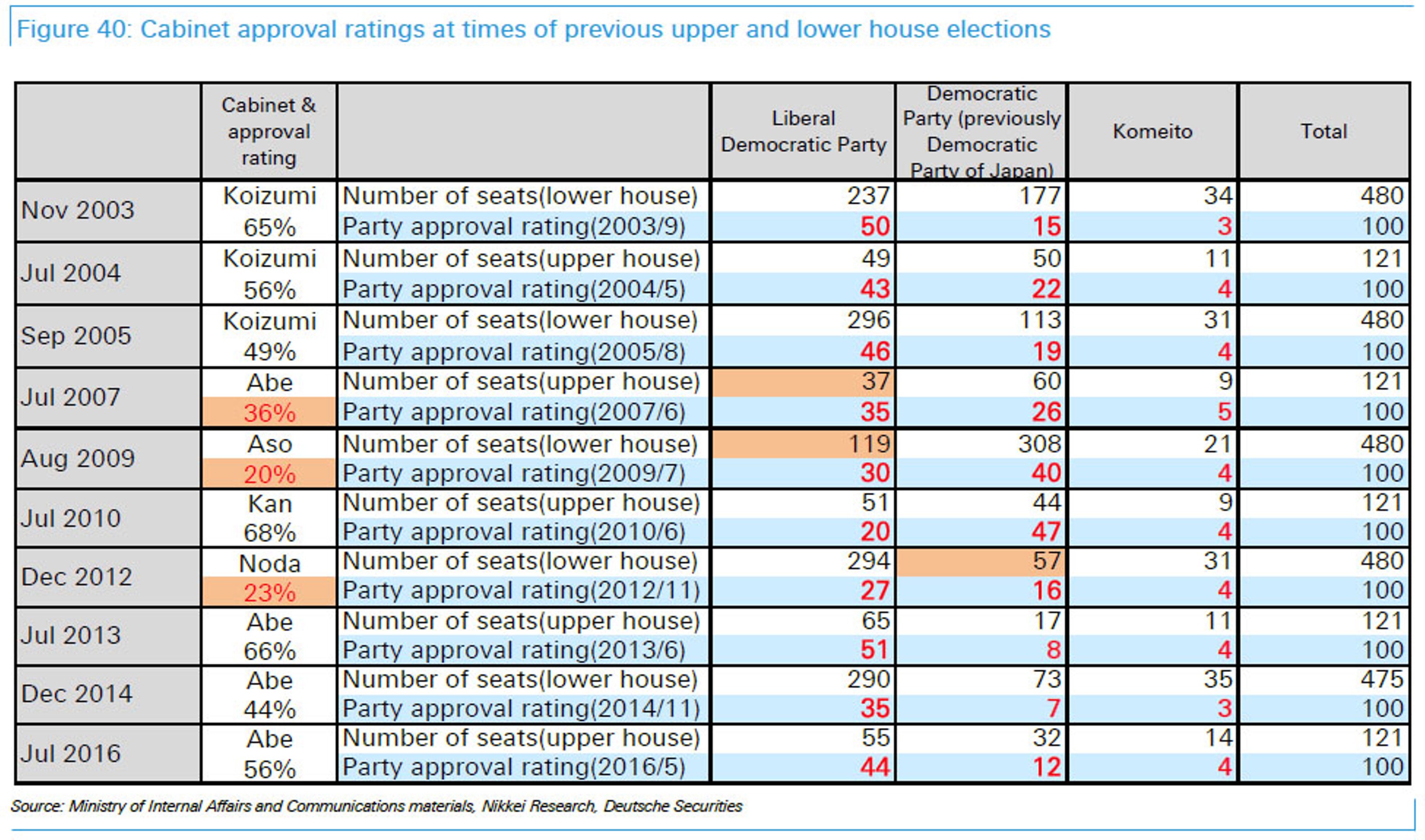

Оценки одобрения кабинета Абэ уже на опасной территории: 10 июля Yomiuri Shimbun сообщил, что рейтинг одобрения кабинета Абэ снизился на 13% по сравнению с предыдущим опросом до 36%. Другие опросы показали снижение на 5% до 33% (Asahi) и снижение на 13% до 35% (NHK). Рейтинг на уровне 40% или выше обычно считается необходимым для того, чтобы премьер-министр оставался на своем посту. Yomiuri Shimbun также сообщил о 10%-м снижении рейтинга одобрения Либерально-демократической партии до 31%, снижение на 1% у Демократической партии до 6%.

И, как предупреждает Deutsche Bank, сейчас похоже на то, что Абэ может быть уволен с поста до начала парламентских выборов, запланированных на сентябрь 2018 г.

Во-первых, ни одна администрация с 1997 г. не сохраняла свои позиции более года после падения рейтинга одобрения ниже 40% в течение нескольких месяцев. Хотя Кейзо Обучи, вероятно, следует рассматривать как исключение, учитывая, что рейтинг одобрения его кабинета вырос с первоначальных 25% до 40% к тому времени, когда он был вынужден уйти из-за вышеупомянутой диареи.

Только Юничиро Коизуми оставался полный срок, имея рейтинги одобрения выше 40%. Возможно, Абэ поддержит себя предстоящими кадровыми перестановками, но если не удастся восстановить рейтинг на уровне 40%, это почти наверняка будет означать смену премьер-министра до конца 2018 г.

Во-вторых, следующие выборы в нижнюю палату парламента Японии должны пройти в декабре 2018 г. И важно отметить, что выборы в верхнюю или нижнюю палаты с 2003 г. с рейтингом одобрения ниже 40% приводили к поражению действующей стороны. Так, произошли изменения в правительстве после поражения партии Абэ на выборах в верхнюю палату парламента в июле 2007 г., поражения Таро Асо на выборах в нижнюю палату парламента в августе 2009 г. и поражения Йошихико Ноде на выборах в нижнюю палату парламента в декабре 2012 г.

В-третьих, Абэ будет изо всех сил пытаться пересмотреть конституцию, если его рейтинг одобрения останется таким низким. Даже если будет обеспечено необходимое большинство в две трети, трудно предусмотреть 50%-ю поддержку на Всенародном референдуме.

Сейчас нет возможности использовать фискальную или монетарную политику для повышения рейтинга правительства, хотя администрация Абэ уже собрала примерно 28,1 трлн иен для "Пакета экономических стимулов для реализации инвестиций в будущее".

Недавний опыт в любом случае показывает, что даже этого может быть недостаточно, чтобы вернуть поддержку избирателей.

В-четвертых, несмотря на то что рынкам трудно спрогнозировать ситуацию с правительством в случае ухода Абэ, Киодо недавно заявил, что министр иностранных дел Фумио Кишида намерен уйти в случае перестановок в правительстве Абэ.

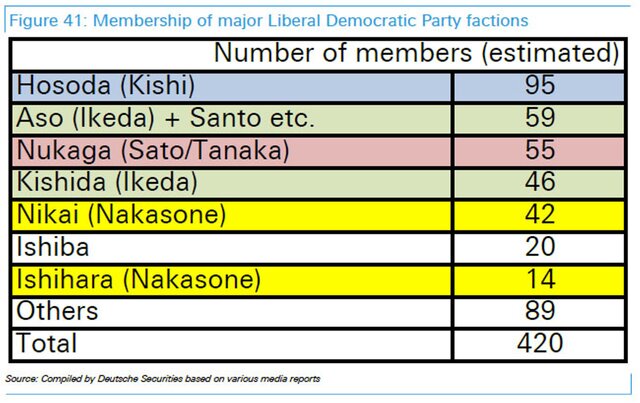

Кишида возглавляет фракцию, которая состоит из 46 законодателей ЛДП. Эта фракция была основана в Кочи-Кае, основанная тогдашним премьер-министром Хаято Икедой еще в 1957 г., и считается, что она придерживается более голубиной стратегии, чем Абэ, в отношении вопросов дипломатии или возможности конституционной реформы.

Считается, что Кишида 28 июня подтвердил, что он по-прежнему не хочет пересматривать отказ от статьи 9 конституции. Претендентом может стать и министр финансов Таро Асо, возглавляющий вторую по величине фракцию в ЛДП. В результате все ожидают разговоров о преемнике Абэ, если предстоящие кадровые перестановки не окажутся достаточно успешными в попытке обернуть вспять недавнее снижение популярности правительства Абэ.

Наконец, вот почему все вышеизложенное касается японских рисковых активов. Вот что заявляет по этому поводу Deutsche Bank:

"Мы подчеркиваем потенциал политического риска для повышения курса иены в течение нескольких недель и видим возможность того, что это отразится на рынке".

Это несколько озадачивает, учитывая, что окончание срока Абэ почти наверняка имело последствия для центробанка Японии (при этом Абэ оказывал столь сильную поддержку главе японского ЦБ Харухико Куроде).

Таким образом, нынешний период низкой волатильности рынка облигаций, скорее всего, закончится раньше. Слабая инфляция, конечно же, помогла сохранить курс иены, но этого может быть недостаточно, если политическая нестабильность затронет рынок.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Абэ сослался на то, что выполнять должным образом обязанности ему мешала диарея, вызванная язвенным колитом. Абэ страдал от этой болезни на протяжении десятилетий, но после того как стал премьер-министром, стрессовая работа, по-видимому, лишь усугубила симптомы болезни.

Однако это не помешало ему вернуться на работу еще пять лет спустя, когда он снова вступил в должность премьер-министра. Этот шаг стал в основном дымовой завесой, целью которой было сохранить правительство единым, так как новый губернатор центробанка Японии Харухико Курода развязал величайший эксперимент по монетизации облигаций в истории Японии. Все завершилось тем, что японский центробанк завладел японскими облигациями, составляющими почти 100% от ВВП Японии.

Как сообщает Deutsche Bank, рейтинги одобрения кабинета Абэ продолжили падать и теперь находятся ниже 40%, то есть в "опасной зоне".

Причина сурового прогноза немецкого банка заключается в том, что за последние 20 лет рейтинги одобрения в 40% и ниже почти всегда вызывали изменения в структуре руководства страны примерно год спустя и всегда приводили к поражению на парламентских выборах.

И поскольку финансовый мир гораздо больше интересуется последствиями ухода Абэ для японских облигаций, чем его фактической политической судьбой, вот предыстория: несмотря на то что японский центробанк доказал свою успешность в сдерживании повышательного давления на доходность 10-летних облигаций за счет работы с фиксированной процентной ставкой, он продолжает скупать больше пятилетних и десятилетних облигаций, чем выпускается каждый месяц и, таким образом, может сократить свои покупки, когда доходность снижается.

Оценки одобрения кабинета Абэ уже на опасной территории: 10 июля Yomiuri Shimbun сообщил, что рейтинг одобрения кабинета Абэ снизился на 13% по сравнению с предыдущим опросом до 36%. Другие опросы показали снижение на 5% до 33% (Asahi) и снижение на 13% до 35% (NHK). Рейтинг на уровне 40% или выше обычно считается необходимым для того, чтобы премьер-министр оставался на своем посту. Yomiuri Shimbun также сообщил о 10%-м снижении рейтинга одобрения Либерально-демократической партии до 31%, снижение на 1% у Демократической партии до 6%.

И, как предупреждает Deutsche Bank, сейчас похоже на то, что Абэ может быть уволен с поста до начала парламентских выборов, запланированных на сентябрь 2018 г.

Во-первых, ни одна администрация с 1997 г. не сохраняла свои позиции более года после падения рейтинга одобрения ниже 40% в течение нескольких месяцев. Хотя Кейзо Обучи, вероятно, следует рассматривать как исключение, учитывая, что рейтинг одобрения его кабинета вырос с первоначальных 25% до 40% к тому времени, когда он был вынужден уйти из-за вышеупомянутой диареи.

Только Юничиро Коизуми оставался полный срок, имея рейтинги одобрения выше 40%. Возможно, Абэ поддержит себя предстоящими кадровыми перестановками, но если не удастся восстановить рейтинг на уровне 40%, это почти наверняка будет означать смену премьер-министра до конца 2018 г.

Во-вторых, следующие выборы в нижнюю палату парламента Японии должны пройти в декабре 2018 г. И важно отметить, что выборы в верхнюю или нижнюю палаты с 2003 г. с рейтингом одобрения ниже 40% приводили к поражению действующей стороны. Так, произошли изменения в правительстве после поражения партии Абэ на выборах в верхнюю палату парламента в июле 2007 г., поражения Таро Асо на выборах в нижнюю палату парламента в августе 2009 г. и поражения Йошихико Ноде на выборах в нижнюю палату парламента в декабре 2012 г.

В-третьих, Абэ будет изо всех сил пытаться пересмотреть конституцию, если его рейтинг одобрения останется таким низким. Даже если будет обеспечено необходимое большинство в две трети, трудно предусмотреть 50%-ю поддержку на Всенародном референдуме.

Сейчас нет возможности использовать фискальную или монетарную политику для повышения рейтинга правительства, хотя администрация Абэ уже собрала примерно 28,1 трлн иен для "Пакета экономических стимулов для реализации инвестиций в будущее".

Недавний опыт в любом случае показывает, что даже этого может быть недостаточно, чтобы вернуть поддержку избирателей.

В-четвертых, несмотря на то что рынкам трудно спрогнозировать ситуацию с правительством в случае ухода Абэ, Киодо недавно заявил, что министр иностранных дел Фумио Кишида намерен уйти в случае перестановок в правительстве Абэ.

Кишида возглавляет фракцию, которая состоит из 46 законодателей ЛДП. Эта фракция была основана в Кочи-Кае, основанная тогдашним премьер-министром Хаято Икедой еще в 1957 г., и считается, что она придерживается более голубиной стратегии, чем Абэ, в отношении вопросов дипломатии или возможности конституционной реформы.

Считается, что Кишида 28 июня подтвердил, что он по-прежнему не хочет пересматривать отказ от статьи 9 конституции. Претендентом может стать и министр финансов Таро Асо, возглавляющий вторую по величине фракцию в ЛДП. В результате все ожидают разговоров о преемнике Абэ, если предстоящие кадровые перестановки не окажутся достаточно успешными в попытке обернуть вспять недавнее снижение популярности правительства Абэ.

Наконец, вот почему все вышеизложенное касается японских рисковых активов. Вот что заявляет по этому поводу Deutsche Bank:

"Мы подчеркиваем потенциал политического риска для повышения курса иены в течение нескольких недель и видим возможность того, что это отразится на рынке".

Это несколько озадачивает, учитывая, что окончание срока Абэ почти наверняка имело последствия для центробанка Японии (при этом Абэ оказывал столь сильную поддержку главе японского ЦБ Харухико Куроде).

Таким образом, нынешний период низкой волатильности рынка облигаций, скорее всего, закончится раньше. Слабая инфляция, конечно же, помогла сохранить курс иены, но этого может быть недостаточно, если политическая нестабильность затронет рынок.

http://www.vestifinance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter