16 августа 2017 smart-lab.ru

На прошлой неделе Алан Гринспен сказал, что рынок облигаций находится в состоянии пузыря, и мне это напомнило о замечаниях Гринспена в декабре 1996 года об «Иррациональном изобилии». На самом деле, оглядываясь назад, можно понять, что Гринспен не так уж и ошибался, когда предвидел кризис. Но он молчал долгое время и тут объявился спустя столько лет, и сразу начал армагидонить фондовый рынок. И я решил его проверить, откуда такая уверенность, которая была в прошлом и сейчас.

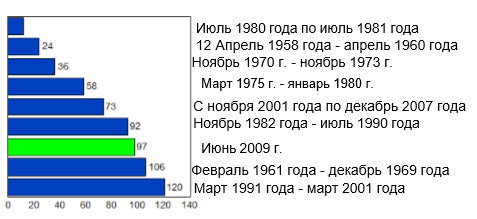

На слайде выше показанный количество месяцев от рецессии к рецессии, которые заканчивались лопнувшим пузырем. На данный момент прошло 97 месяцев (зеленый), а рекорд 120 месяцев с марта 91 года до марта 2001 года. Но если пару лет не активности может быть не проблемой для Гринспена когда он ожидал Речессию в 1996 и обьявив о ней в 2017, то как по мне, то это разрушит карьеру любого финансового менеджера если он начнет действовать как в фильме игра на понижение, и продавать за 2 -3 года до рецессии. И, опять же, я думаю, что Гриспен опять ошибается на несколько лет, а сумасшедшие два года еще впереди.

На слайде ниже мы видим процентную ставку США с 1955 года и прошу вас заметить, что когда в должность вступал очередной управляющий ФРС происходил рост ставок и по его окончания наступала рецессия, так что я больше уверен что рецессия уже заготовлена на конец 2019 года, причина это план который озвучен самим ФРС: В конце текущего года 2017 уровень ставки достигнет 1,4%, к концу будущего — 2,1%, а к концу 2019 года — 3,0%, сказала Йеллен на пресс-конференции.

Мое предположение о том, что США к 2019 году ожидает спад, так же справедливо.

Опять же, я еще не уверен, но сцена для такого сценария уже подготовлена.

Облигации что делать с ними ?

Разворот в федеральной балансовой политике должен приводить к снижению доходности, а не к повышению, как считает большинство людей. Точно так же, как повышение QE (количественное смягчение), а не снижение доходности.

Подумайте об этом так: Рынок казначейства США является одним из самых ликвидных рынков в мире, а доходность 10-летних казначейских облигаций должна напоминать среднюю ожидаемую ставку федерального фонда на протяжении срока действия облигации (плюс небольшая премия за срочность), независимо от того, что делает федеральный фонд со своим балансом. В противном случае возникнут возможности для арбитража. Увеличение баланса федерального фонда увеличивает денежную массу, усиливает инфляционные ожидания и дает возможность компаниям получать кредиты. Все это усиливает ожидания того, что федеральный фонд в будущем повысит ставку. Противоположная ситуация происходит, когда федеральный фонд начинает сокращать свой баланс. Намеки на то, что федеральный фонд начнет этот процесс в этом году, уже привели к значительному снижению ожиданий повышения ставок в будущем. Я предполагаю, что во время следующей рецессии мы увидим новые рекордные минимумы на длинном участке кривой.

Если мы видим на истории, что с ростом ставок растут и ставки на Облигации, (с ростом происходит падение фьючерсов Трежерес )то при откачки 10 ярдов в квартал ФРС из системы, для исправления баланса, может мы и сможем не замечать какое-то время, но не замечать долго нет. По этому я скорее жду снижение ставок, чем повышение.

Да, я думаю, что доходность в 10-летнем периоде может фактически упасть ниже текущей 3-месячной доходности около 1%, и мы сможем увидеть инвертированную кривую доходность даже на этих уровнях. Когда же пузырь действительно лопнет? Ну, если я прав, полагая, что мы увидим рецессию в 2019 году, то я думаю, что Федеральная резервная система, в то время в основном состоящая из назначенных Трампом кандидатов, выбросит все, что сможет, на рынок в 2020 году, надеясь обратить вспять экономику для проведения избирательной кампании. Они создадут новую программу QE (количественного смягчения), даже большую, чем последняя. И это может быть как раз то время, когда пузырь на рынке облигаций, наконец, взорвется по-настоящему. Но не раньше, чем мы увидим некоторые новые нелепые минимумы на длинном участке кривой доходности, которые вряд ли ктолибо считает возможными сейчас.

Дальнейшие мысли: в истории США по каким-то причинам большинство пузырей достигало максимума в конце десятилетия. Таким образом, 2019 год вполне соответствовал бы этой исторической схеме. Ну а че?

Еще одна: большая часть дефляционной волны уходов со службы, которую я исследую, происходит между 2011 и 2025 годами, к тому времени и ожидается более высокая инфляция во второй половине 2020-х годов.

Все мы помним, как на июньском заседании ФРС представила детальный план по уменьшению баланса. Начальная сумма будет $10 млрд в месяц и потом она будет увеличиваться на $10 млрд каждые три месяца до тех пор, пока не достигнет $50 млрд. Как обычно дали время переварить всем инвесторам и назначили старт программы после сентябрьского заседания… Моя реакция на это: всё начнётся намного раньше, но при этом намного медленнее. В идее этот детальный план не оставляет никакой свободы действий в будущем. Этим планом Йеллен приструнит Гари Кона или кого-то ещё, кто займёт её место после её ухода.

Эта информация заставляет меня пересматривать график прогноза по S&P 500 с балансом ФРС (Баланс начнёт уменьшаться в сентябре):

Все помнят как перед выборами в США S&P 500 почти полностью зеркально отображал количество ценных бумаг на балансе ФРС, а обещание Трампа о сокращении налогов и увеличения расходов сделали S&P 500 в своём роде независимым рынком. И что теперь?

Сейчас в СМИ почти каждый день Дональд Трамп то и дело оказывается замешан в скандалах, но рынок это игнорирует, инвесторы не обращают на это внимание. Думаю, что и сентябрьское решение ФРС рынок тоже оставит без внимания ( после слабого августа и сентября). При этом 10 млрд. долларов можно не замечать какое-то время. Но 50 млрд?! Незаметными будут недолго.

Следующая мысль: рынки повышаются постепенно и S&P 500 мог следовать за растущим балансом. Но рынки не снижаются также постепенно, в отличие от баланса. Они на какое-то время задержатся (флет)… но пока они растут.

Дальше посмотрим на облигации, которые я изучаю годами. Мне порой кажется, что большинство аналитиков до сих пор совершенно неправильно понимают количественное смягчение или я неправильно понимаю.

Ещё раз повторяю: количественное смягчение не уменьшило доход, а как раз наоборот, ФРС закупило облигации, а все остальные продали их. В итоге раздувающийся баланс ФРС поднял акции и все рисковые рынки. Это увеличило ожидания экономии и инфляции. Паника на финансовых рынках летом 2013 года запомнилась под названием “сужение или истерия” На тот период доходность по облигациям выросла, потому что дядя Беня связал растущие фонды ФРС с окончанием программы количественного смягчения. Само по себе сокращение было на пользу казначейским облигациям, сейчас — обратное количественное смягчение или иначе количественное ужесточение, неважно как называть это — будет благотворно влиять на облигации, но при этом окажет плохое влияние на всё, что является рискованным. Итак, пока рынок легко приспосабливался к движениям ФРС, у Марио Драги 27 июня произошёл такой же момент, как и у Бернанке в 2013 году. И облигации и акции распродались, как и летом 2013 года. Повторю, что окончание количественного смягчения ЕЦБ также расценивается как показатель разворота в политике учётных ставок. Но опять же, есть несколько ложных представлений об эффектах количественного смягчения и о том, что может развернуть возможное его окончание. Прежде всего, есть мнение, что количественное смягчение сдерживает спрэды слабых стран и окончание данной политики будет означать, что спрэды взлетят в таких странах, как Португалия, Италия, Ирландия, Греция и Испания, так пишут в немецких СМИ. Я думаю, что будет как раз всё наоборот, спрэды увеличивались с тех пор, как ЕЦБ начал свои закупки по облигациям в марте 2015 года (при этом слабые страны избавились от дефицитов на своих текущих счетах задолго до этого.) Совпадение? Не думаю. И сейчас после замечаний Драги, облигации и бумаги с высоким риском распродались, при этом спрэды у слабеньких стран упали вопреки общему тренду, особенно в Испании, Португалии и Греции. В предверии выборов, политическая ситуация довольно тяжело отражается на рынках, хотя скорее всего она нормализуется, как это обычно бывает на рынках, которыми движет политика). Почему так? Потому что ЕЦБ не просто покупает облигации слабых стран ЕвроЗоны, о чём немецкие СМИ постоянно забывают. ЕЦБ скупает всё, где есть доля банка в капитале стран. (запомните это).То есть ЕЦБ покупает немецкие облигации больше других, относительно внешнего долга и размера рынка, он скупает намного больше немецких облигаций, чем итальянских или испанских ( и совсем не покупает греческие). В результате спрэды на самом деле расширились при количественном смягчении и могут упасть по его окончании, как это было в прошлом веке. Одно заявление: разворот политики центробанка во всём мире приведёт к большим продажам и все ценные бумаги, которые считаются рискованными, будут двигаться с корреляцией в одну единицу, спрэды по выкупленным облигациям скорее всего снова расширятся. Но относитесь к этому, как к ограниченному убытку, а не к первостепенному источнику следующего кризиса. Намного сложнее предугадать общее направление процентных ставок в еврозоне, когда закончится количественное смягчение. Для меня оно не будет таким чётким, как в США. Причиной этому являются проблемы, которые создал ЕЦБ своей нездоровой негативной политикой процентных ставок, которая в свою очередь создала хаос в банковской системе еврозоны. После долгого отрицания, ЕЦБ — наконец-то признали, что такая политика создала больше проблем и возможно они захотят развернуть её, по этой причине ЕЦБ может начать повышать процентные ставки намного раньше, чем это сделала ФРС после окончания своей политики количественного смягчения. Распродажа на краткосрочных немецких облигациях (5 лет), может стать действительно разворотной точкой, а не краткосрочной реакцией, низкие доходы по вкладам ЕЦБ -0,4%, как мы видели большую часть этого года, совсем не были целесообразны и в первую очередь были обусловлены немецким Бундесбанком после того, как ему позволили покупать облигации ниже уровня ставок по депозитам. Вот где произошло искажение – на облигациях еврозоны, а не на спрэдах.

Что общего у покупок облигаций Европейским ЦБ и ФРС: обе увеличили наклон кривой доходности ( в США был рост покупок, а в Германии падение продаж) и в обеих случаях, окончание политики количественного смягчения приведет рынки к развороту или к более плоской кривой. Но так или иначе, пора заканчивать на этом. Пойду я выпью ещё один кофе.

Кстати, в то время как индикаторы настроений в еврозоне принимают максимальные значения в своих диапазонах, соответствующие данные могут показать, что, возможно, это также кратковременное явление. Попробую доказать.

Показатель IFO в Германии (главный показатель: красная линия) даже бьет максимумы за все время. Но его недавняя сила почти полностью исходила из суб-показателя это «Текущая оценка» (синяя линия), а с другой стороны – будущие «Ожидания» это (зеленая линия).

В то время как соотношение этих двух показателей (оранжевая линия) не является слишком сильным показателем для будущего, оно показывает, что к концу года, и в следующем будет большее ослабление, в чем я уверен точно ..

Ещё пара слов до того, как у меня снова появится вдохновение писать.Ждите роста высокой волатильности, просто потому что это происходит в это время года, и не придавайте этому росту большого значения. Вместо этого приготовьтесь к большому повороту на рынке, скорее всего во второй половине следующего года, когда ЕЦБ прекратит свои покупки, а ФРС будет выводить из рынков по $50 млрд в месяц. Вот когда спад рынков может стать вполне реальным для хорошего тренда. P/S если вы не увидели в этом тренда, я вам сочувствую…

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На слайде выше показанный количество месяцев от рецессии к рецессии, которые заканчивались лопнувшим пузырем. На данный момент прошло 97 месяцев (зеленый), а рекорд 120 месяцев с марта 91 года до марта 2001 года. Но если пару лет не активности может быть не проблемой для Гринспена когда он ожидал Речессию в 1996 и обьявив о ней в 2017, то как по мне, то это разрушит карьеру любого финансового менеджера если он начнет действовать как в фильме игра на понижение, и продавать за 2 -3 года до рецессии. И, опять же, я думаю, что Гриспен опять ошибается на несколько лет, а сумасшедшие два года еще впереди.

На слайде ниже мы видим процентную ставку США с 1955 года и прошу вас заметить, что когда в должность вступал очередной управляющий ФРС происходил рост ставок и по его окончания наступала рецессия, так что я больше уверен что рецессия уже заготовлена на конец 2019 года, причина это план который озвучен самим ФРС: В конце текущего года 2017 уровень ставки достигнет 1,4%, к концу будущего — 2,1%, а к концу 2019 года — 3,0%, сказала Йеллен на пресс-конференции.

Мое предположение о том, что США к 2019 году ожидает спад, так же справедливо.

Опять же, я еще не уверен, но сцена для такого сценария уже подготовлена.

Облигации что делать с ними ?

Разворот в федеральной балансовой политике должен приводить к снижению доходности, а не к повышению, как считает большинство людей. Точно так же, как повышение QE (количественное смягчение), а не снижение доходности.

Подумайте об этом так: Рынок казначейства США является одним из самых ликвидных рынков в мире, а доходность 10-летних казначейских облигаций должна напоминать среднюю ожидаемую ставку федерального фонда на протяжении срока действия облигации (плюс небольшая премия за срочность), независимо от того, что делает федеральный фонд со своим балансом. В противном случае возникнут возможности для арбитража. Увеличение баланса федерального фонда увеличивает денежную массу, усиливает инфляционные ожидания и дает возможность компаниям получать кредиты. Все это усиливает ожидания того, что федеральный фонд в будущем повысит ставку. Противоположная ситуация происходит, когда федеральный фонд начинает сокращать свой баланс. Намеки на то, что федеральный фонд начнет этот процесс в этом году, уже привели к значительному снижению ожиданий повышения ставок в будущем. Я предполагаю, что во время следующей рецессии мы увидим новые рекордные минимумы на длинном участке кривой.

Если мы видим на истории, что с ростом ставок растут и ставки на Облигации, (с ростом происходит падение фьючерсов Трежерес )то при откачки 10 ярдов в квартал ФРС из системы, для исправления баланса, может мы и сможем не замечать какое-то время, но не замечать долго нет. По этому я скорее жду снижение ставок, чем повышение.

Да, я думаю, что доходность в 10-летнем периоде может фактически упасть ниже текущей 3-месячной доходности около 1%, и мы сможем увидеть инвертированную кривую доходность даже на этих уровнях. Когда же пузырь действительно лопнет? Ну, если я прав, полагая, что мы увидим рецессию в 2019 году, то я думаю, что Федеральная резервная система, в то время в основном состоящая из назначенных Трампом кандидатов, выбросит все, что сможет, на рынок в 2020 году, надеясь обратить вспять экономику для проведения избирательной кампании. Они создадут новую программу QE (количественного смягчения), даже большую, чем последняя. И это может быть как раз то время, когда пузырь на рынке облигаций, наконец, взорвется по-настоящему. Но не раньше, чем мы увидим некоторые новые нелепые минимумы на длинном участке кривой доходности, которые вряд ли ктолибо считает возможными сейчас.

Дальнейшие мысли: в истории США по каким-то причинам большинство пузырей достигало максимума в конце десятилетия. Таким образом, 2019 год вполне соответствовал бы этой исторической схеме. Ну а че?

Еще одна: большая часть дефляционной волны уходов со службы, которую я исследую, происходит между 2011 и 2025 годами, к тому времени и ожидается более высокая инфляция во второй половине 2020-х годов.

Все мы помним, как на июньском заседании ФРС представила детальный план по уменьшению баланса. Начальная сумма будет $10 млрд в месяц и потом она будет увеличиваться на $10 млрд каждые три месяца до тех пор, пока не достигнет $50 млрд. Как обычно дали время переварить всем инвесторам и назначили старт программы после сентябрьского заседания… Моя реакция на это: всё начнётся намного раньше, но при этом намного медленнее. В идее этот детальный план не оставляет никакой свободы действий в будущем. Этим планом Йеллен приструнит Гари Кона или кого-то ещё, кто займёт её место после её ухода.

Эта информация заставляет меня пересматривать график прогноза по S&P 500 с балансом ФРС (Баланс начнёт уменьшаться в сентябре):

Все помнят как перед выборами в США S&P 500 почти полностью зеркально отображал количество ценных бумаг на балансе ФРС, а обещание Трампа о сокращении налогов и увеличения расходов сделали S&P 500 в своём роде независимым рынком. И что теперь?

Сейчас в СМИ почти каждый день Дональд Трамп то и дело оказывается замешан в скандалах, но рынок это игнорирует, инвесторы не обращают на это внимание. Думаю, что и сентябрьское решение ФРС рынок тоже оставит без внимания ( после слабого августа и сентября). При этом 10 млрд. долларов можно не замечать какое-то время. Но 50 млрд?! Незаметными будут недолго.

Следующая мысль: рынки повышаются постепенно и S&P 500 мог следовать за растущим балансом. Но рынки не снижаются также постепенно, в отличие от баланса. Они на какое-то время задержатся (флет)… но пока они растут.

Дальше посмотрим на облигации, которые я изучаю годами. Мне порой кажется, что большинство аналитиков до сих пор совершенно неправильно понимают количественное смягчение или я неправильно понимаю.

Ещё раз повторяю: количественное смягчение не уменьшило доход, а как раз наоборот, ФРС закупило облигации, а все остальные продали их. В итоге раздувающийся баланс ФРС поднял акции и все рисковые рынки. Это увеличило ожидания экономии и инфляции. Паника на финансовых рынках летом 2013 года запомнилась под названием “сужение или истерия” На тот период доходность по облигациям выросла, потому что дядя Беня связал растущие фонды ФРС с окончанием программы количественного смягчения. Само по себе сокращение было на пользу казначейским облигациям, сейчас — обратное количественное смягчение или иначе количественное ужесточение, неважно как называть это — будет благотворно влиять на облигации, но при этом окажет плохое влияние на всё, что является рискованным. Итак, пока рынок легко приспосабливался к движениям ФРС, у Марио Драги 27 июня произошёл такой же момент, как и у Бернанке в 2013 году. И облигации и акции распродались, как и летом 2013 года. Повторю, что окончание количественного смягчения ЕЦБ также расценивается как показатель разворота в политике учётных ставок. Но опять же, есть несколько ложных представлений об эффектах количественного смягчения и о том, что может развернуть возможное его окончание. Прежде всего, есть мнение, что количественное смягчение сдерживает спрэды слабых стран и окончание данной политики будет означать, что спрэды взлетят в таких странах, как Португалия, Италия, Ирландия, Греция и Испания, так пишут в немецких СМИ. Я думаю, что будет как раз всё наоборот, спрэды увеличивались с тех пор, как ЕЦБ начал свои закупки по облигациям в марте 2015 года (при этом слабые страны избавились от дефицитов на своих текущих счетах задолго до этого.) Совпадение? Не думаю. И сейчас после замечаний Драги, облигации и бумаги с высоким риском распродались, при этом спрэды у слабеньких стран упали вопреки общему тренду, особенно в Испании, Португалии и Греции. В предверии выборов, политическая ситуация довольно тяжело отражается на рынках, хотя скорее всего она нормализуется, как это обычно бывает на рынках, которыми движет политика). Почему так? Потому что ЕЦБ не просто покупает облигации слабых стран ЕвроЗоны, о чём немецкие СМИ постоянно забывают. ЕЦБ скупает всё, где есть доля банка в капитале стран. (запомните это).То есть ЕЦБ покупает немецкие облигации больше других, относительно внешнего долга и размера рынка, он скупает намного больше немецких облигаций, чем итальянских или испанских ( и совсем не покупает греческие). В результате спрэды на самом деле расширились при количественном смягчении и могут упасть по его окончании, как это было в прошлом веке. Одно заявление: разворот политики центробанка во всём мире приведёт к большим продажам и все ценные бумаги, которые считаются рискованными, будут двигаться с корреляцией в одну единицу, спрэды по выкупленным облигациям скорее всего снова расширятся. Но относитесь к этому, как к ограниченному убытку, а не к первостепенному источнику следующего кризиса. Намного сложнее предугадать общее направление процентных ставок в еврозоне, когда закончится количественное смягчение. Для меня оно не будет таким чётким, как в США. Причиной этому являются проблемы, которые создал ЕЦБ своей нездоровой негативной политикой процентных ставок, которая в свою очередь создала хаос в банковской системе еврозоны. После долгого отрицания, ЕЦБ — наконец-то признали, что такая политика создала больше проблем и возможно они захотят развернуть её, по этой причине ЕЦБ может начать повышать процентные ставки намного раньше, чем это сделала ФРС после окончания своей политики количественного смягчения. Распродажа на краткосрочных немецких облигациях (5 лет), может стать действительно разворотной точкой, а не краткосрочной реакцией, низкие доходы по вкладам ЕЦБ -0,4%, как мы видели большую часть этого года, совсем не были целесообразны и в первую очередь были обусловлены немецким Бундесбанком после того, как ему позволили покупать облигации ниже уровня ставок по депозитам. Вот где произошло искажение – на облигациях еврозоны, а не на спрэдах.

Что общего у покупок облигаций Европейским ЦБ и ФРС: обе увеличили наклон кривой доходности ( в США был рост покупок, а в Германии падение продаж) и в обеих случаях, окончание политики количественного смягчения приведет рынки к развороту или к более плоской кривой. Но так или иначе, пора заканчивать на этом. Пойду я выпью ещё один кофе.

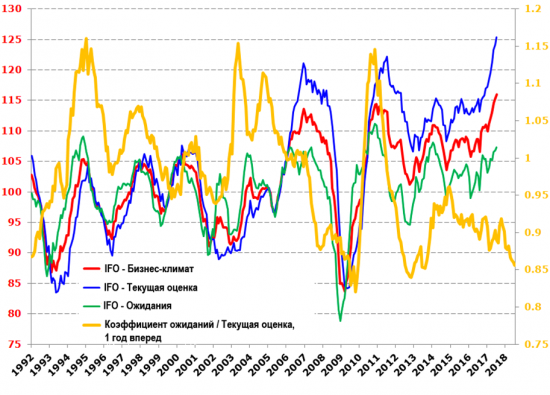

Кстати, в то время как индикаторы настроений в еврозоне принимают максимальные значения в своих диапазонах, соответствующие данные могут показать, что, возможно, это также кратковременное явление. Попробую доказать.

Показатель IFO в Германии (главный показатель: красная линия) даже бьет максимумы за все время. Но его недавняя сила почти полностью исходила из суб-показателя это «Текущая оценка» (синяя линия), а с другой стороны – будущие «Ожидания» это (зеленая линия).

В то время как соотношение этих двух показателей (оранжевая линия) не является слишком сильным показателем для будущего, оно показывает, что к концу года, и в следующем будет большее ослабление, в чем я уверен точно ..

Ещё пара слов до того, как у меня снова появится вдохновение писать.Ждите роста высокой волатильности, просто потому что это происходит в это время года, и не придавайте этому росту большого значения. Вместо этого приготовьтесь к большому повороту на рынке, скорее всего во второй половине следующего года, когда ЕЦБ прекратит свои покупки, а ФРС будет выводить из рынков по $50 млрд в месяц. Вот когда спад рынков может стать вполне реальным для хорошего тренда. P/S если вы не увидели в этом тренда, я вам сочувствую…

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter