5 июня 2018 Zero Hedge

В связи с тем, что в Италии разворачивается кризис, не могу не вспомнить уроки из недооцененной книги – «Толстый хвост» (Fat Tail) Яна Бреммера (Ian Bremmer).

В этой увлекательной книге объясняется, как политические риски могут привести к серьезным экономическим и социальным рискам.

Но, для начала, что такое риск? Я резюмирую три аспекта этого понятия…

1. Вероятность – насколько вероятен риск.

2. Воздействие – если событие случится, насколько большими будут потери.

3. Последствия – что подвержено воздействию, каким будет эффект второго порядка (по сути, какой будет цепная реакция).

Если мы знаем три составляющих риска, мы можем начать понимать, как он действует и на чем он отразится.

В книге Бреммера показано, что исторически политические риски правительств – вызванные их недальновидной политикой – могут вести к неизвестным монументальным сдвигам и катастрофам…

«Что мы имеем в виду под «толстыми хвостами»? Неожиданно толстые «хвосты» – или выпуклости, – обнаруживаемые на концах кривых распределений, измеряющих риски и их воздействие. Они представляют риск определенного события, кажущегося настолько катастрофическим, невероятным и непредсказуемым, что многие из нас предпочитают просто игнорировать его…» – Ян Бреммер, «Толстый хвост».

Например, в середине XVIII в. король Англии Георг III (George III) встретился с серьезными финансовыми проблемами. Из-за затратной Франко-индийской войны Британская империя погрязла в долгах. Нужно было получить доход – причем быстро.

Решение империи заключалось во введении в 1760-х новых налогов, предназначенных для получения дохода с колоний, – пресловутого «гербового сбора» и «чайного налога». Но это решение было крайне непопулярным и привело к борьбе колоний за независимость в Американской революции.

Если кратко: просто попытавшись повысить доходы и покрыть долги, обложив колонии относительно небольшими налогами, Британская империя спровоцировала революцию, обременившую, ослабившую и сделавшую их беднее.

Сегодня политические риски Италии перевернули ее финансовый мир с ног на голову.

А в умах стадных инвесторов и финансовых «экспертов» владение итальянскими облигациями было безопасным и низкорисковым – то есть, пока это не стало не так.

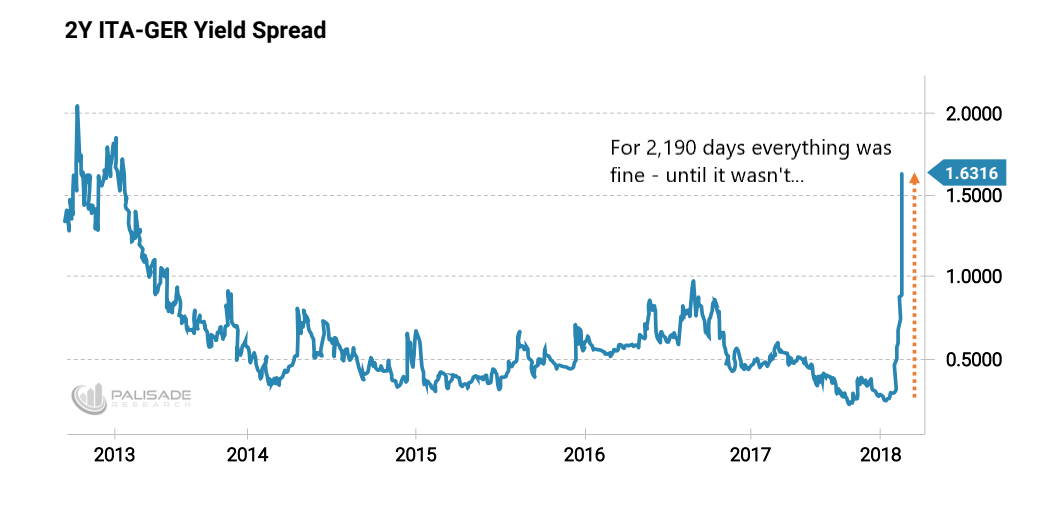

Посмотрите на спред между итальянскими и немецкими 2-летними облигациями – итальянские облигации «взорвались» фактически за один день…

Спред доходности 2-летних итальянских и немецкий облигаций

2,190 дней все было хорошо – пока не стало по-другому…

С точки зрения рынка облигаций – учитывая, насколько быстро изменились цены, спровоцировав большие потери, – инвесторы явно не видели рисков.

Я слышу теперь их всех…

«Никто не мог этого предвидеть».

«Никто такого не ожидал – это случайность».

«Мне жаль, что мы потеряли все ваши деньги, но на этом обожглись все – не только наш фонд».

Но было ли все это действительно настолько неожиданно? Как насчет недели до дефолта Пуэрто-Рико в 2016 г. или Греции в 2010 г.? Люди покупали облигации этих стран до последнего.

Изучая взрыв итальянских облигаций, я не могу не привлечь идеи еще одного великого мыслителя.

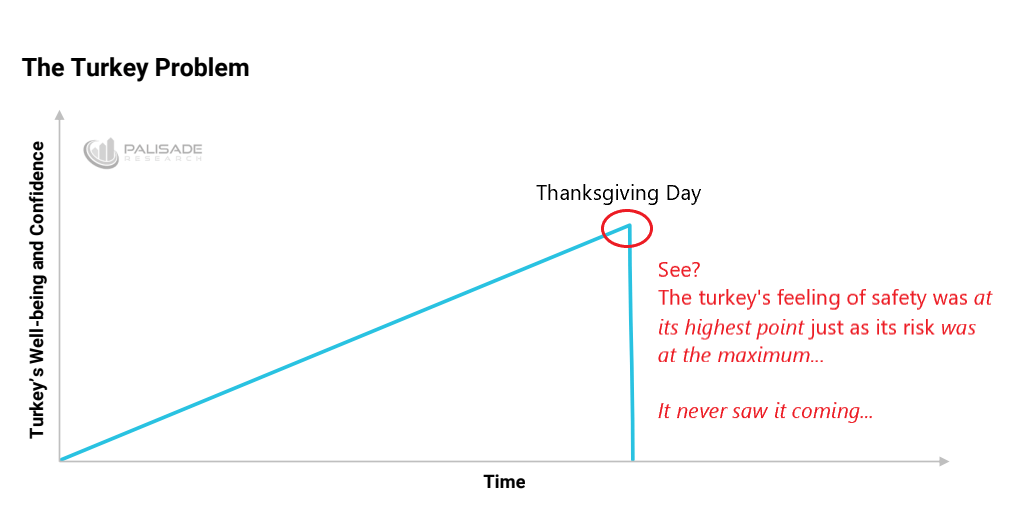

Нассим Талеб (Nassim Taleb) и его парадокс «индейки на День благодарения»…

Представьте себе красивую упитанную индейку на ферме.

Об индейке заботятся, ее ежедневно кормят. Она живет на красивом не огороженном пастбище и свободно гуляет.

Со временем индейка привыкает к своей повседневной рутине и чувствует себя в безопасности, каждый день съедая корм в полдень.

Если изобразить это на графике, то это будет восходящая наклонная линия. Инвесторы и экономические «эксперты» могут использовать замысловатые формулы и собирать прошлые данные, чтобы делать прогнозы на следующие пять лет, – будучи уверенными в том, что все будет идти по-старому.

То есть – пока не наступит День благодарения и фермер не отрубит индейке голову…

Проблема индейки

Благополучие и уверенность индейки

День благодарения

Видите?

Чувство безопасности индейки достигло наивысшей точки, когда риск был максимальным…

Она не предвидела, что ее ждет…

Ирония в том, что с каждым днем индейка считала, что ее риски уменьшаются, так как она привыкала к ежедневной рутине. Но в действительности риски с каждым днем увеличиваются.

Таким образом, индейка пребывала на пике благополучия и уверенности, когда риск был наивысшим.

Вывод: не будьте индейкой…

Что касается Италии, я спрашиваю сейчас: «Кто все эти «индейки», держащие итальянские облигации – и подверженные их рискам?»

Мы знаем, что когда доходность облигаций растет, цена облигаций падает. И от этого пострадают те, кто владеет этими обесценивающимися облигациями, – в основном банки.

Проблема в том, что шанс уже ушел. Облигации уже обвалились. Конечно, они могут еще больше упасть – но из них уже мало что можно выжать без намного более высоких рисков.

Чтобы существенно заработать, необходимо выбирать позиции заблаговременно. В таком случае, когда все начнет разворачиваться, вы сможете очень выгодно продать.

Но теперь реальный вопрос в следующем: «На что повлияет этот итальянский долговой кризис?»

Один потенциальный шанс сейчас – наблюдать за Федеральной резервной системой (ФРС) и тем, что она будет делать в июне…

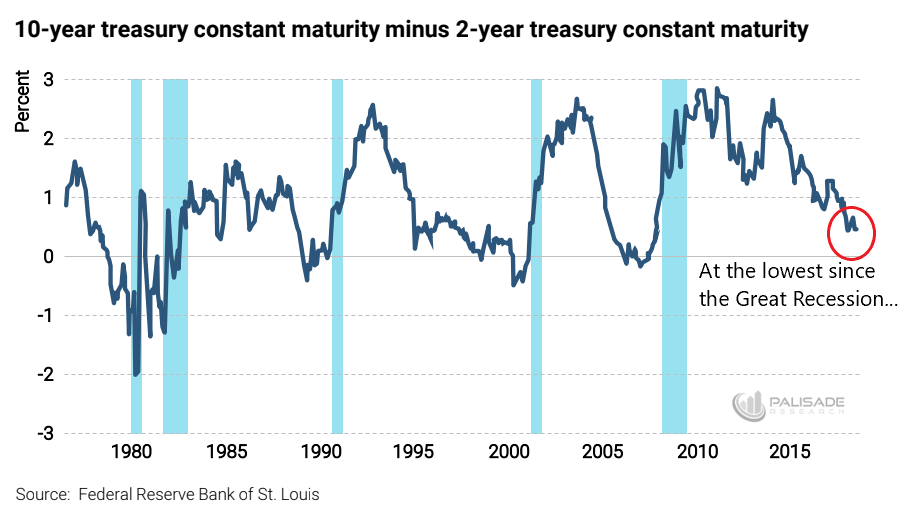

Американская кривая доходности сейчас на самом низком уровне с конца 2007 г. Приток инвесторов в «безопасные» 10-летние облигации из-за ситуации в Италии в последние несколько дней поверг «облигационных медведей» и сильно снизил доходность.

10-летние казначейские облигации с постоянной срочностью минус 2-летние казначейские облигации с постоянной срочностью

Проценты

Самый низкий уровень со времен Великой рецессии…

Источник: Федеральный резервный банк Сент-Луиса

При текущих ставках ФРС в случае дальнейшего повышения ставок в июне рискует сделать кривую доходности отрицательной.

И, как я писал раньше, отрицательная кривая доходности предшествовала 9 из последних 10 рецессий в США…

Один из глав ФРС Джеймс Буллард (James Bullard) сегодня сказал: «Если отложить дальнейшее повышение ставок… можно будет улучшить прогнозы инфляции на основе рыночных показателей и сделать обещание ФРС вписаться в инфляционные цели более правдоподобным. Также это поможет снизить риски превышения краткосрочными ставками долгосрочных – «разворота» кривой доходности, часто предшествовавшего рецессии».

Но что случилось с «хорошим наклоном доходности», увиденным Буллардом всего 27 дней назад? Теперь он беспокоится о предотвращении разворота? Представьте себе.

Рынок не ожидает от ФРС откладывания повышения ставок в июне. Финансовые СМИ болтают об этом, как если бы это уже было наверняка.

Их может ожидать большой сюрприз – как и бедную индейку…

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В этой увлекательной книге объясняется, как политические риски могут привести к серьезным экономическим и социальным рискам.

Но, для начала, что такое риск? Я резюмирую три аспекта этого понятия…

1. Вероятность – насколько вероятен риск.

2. Воздействие – если событие случится, насколько большими будут потери.

3. Последствия – что подвержено воздействию, каким будет эффект второго порядка (по сути, какой будет цепная реакция).

Если мы знаем три составляющих риска, мы можем начать понимать, как он действует и на чем он отразится.

В книге Бреммера показано, что исторически политические риски правительств – вызванные их недальновидной политикой – могут вести к неизвестным монументальным сдвигам и катастрофам…

«Что мы имеем в виду под «толстыми хвостами»? Неожиданно толстые «хвосты» – или выпуклости, – обнаруживаемые на концах кривых распределений, измеряющих риски и их воздействие. Они представляют риск определенного события, кажущегося настолько катастрофическим, невероятным и непредсказуемым, что многие из нас предпочитают просто игнорировать его…» – Ян Бреммер, «Толстый хвост».

Например, в середине XVIII в. король Англии Георг III (George III) встретился с серьезными финансовыми проблемами. Из-за затратной Франко-индийской войны Британская империя погрязла в долгах. Нужно было получить доход – причем быстро.

Решение империи заключалось во введении в 1760-х новых налогов, предназначенных для получения дохода с колоний, – пресловутого «гербового сбора» и «чайного налога». Но это решение было крайне непопулярным и привело к борьбе колоний за независимость в Американской революции.

Если кратко: просто попытавшись повысить доходы и покрыть долги, обложив колонии относительно небольшими налогами, Британская империя спровоцировала революцию, обременившую, ослабившую и сделавшую их беднее.

Сегодня политические риски Италии перевернули ее финансовый мир с ног на голову.

А в умах стадных инвесторов и финансовых «экспертов» владение итальянскими облигациями было безопасным и низкорисковым – то есть, пока это не стало не так.

Посмотрите на спред между итальянскими и немецкими 2-летними облигациями – итальянские облигации «взорвались» фактически за один день…

Спред доходности 2-летних итальянских и немецкий облигаций

2,190 дней все было хорошо – пока не стало по-другому…

С точки зрения рынка облигаций – учитывая, насколько быстро изменились цены, спровоцировав большие потери, – инвесторы явно не видели рисков.

Я слышу теперь их всех…

«Никто не мог этого предвидеть».

«Никто такого не ожидал – это случайность».

«Мне жаль, что мы потеряли все ваши деньги, но на этом обожглись все – не только наш фонд».

Но было ли все это действительно настолько неожиданно? Как насчет недели до дефолта Пуэрто-Рико в 2016 г. или Греции в 2010 г.? Люди покупали облигации этих стран до последнего.

Изучая взрыв итальянских облигаций, я не могу не привлечь идеи еще одного великого мыслителя.

Нассим Талеб (Nassim Taleb) и его парадокс «индейки на День благодарения»…

Представьте себе красивую упитанную индейку на ферме.

Об индейке заботятся, ее ежедневно кормят. Она живет на красивом не огороженном пастбище и свободно гуляет.

Со временем индейка привыкает к своей повседневной рутине и чувствует себя в безопасности, каждый день съедая корм в полдень.

Если изобразить это на графике, то это будет восходящая наклонная линия. Инвесторы и экономические «эксперты» могут использовать замысловатые формулы и собирать прошлые данные, чтобы делать прогнозы на следующие пять лет, – будучи уверенными в том, что все будет идти по-старому.

То есть – пока не наступит День благодарения и фермер не отрубит индейке голову…

Проблема индейки

Благополучие и уверенность индейки

День благодарения

Видите?

Чувство безопасности индейки достигло наивысшей точки, когда риск был максимальным…

Она не предвидела, что ее ждет…

Ирония в том, что с каждым днем индейка считала, что ее риски уменьшаются, так как она привыкала к ежедневной рутине. Но в действительности риски с каждым днем увеличиваются.

Таким образом, индейка пребывала на пике благополучия и уверенности, когда риск был наивысшим.

Вывод: не будьте индейкой…

Что касается Италии, я спрашиваю сейчас: «Кто все эти «индейки», держащие итальянские облигации – и подверженные их рискам?»

Мы знаем, что когда доходность облигаций растет, цена облигаций падает. И от этого пострадают те, кто владеет этими обесценивающимися облигациями, – в основном банки.

Проблема в том, что шанс уже ушел. Облигации уже обвалились. Конечно, они могут еще больше упасть – но из них уже мало что можно выжать без намного более высоких рисков.

Чтобы существенно заработать, необходимо выбирать позиции заблаговременно. В таком случае, когда все начнет разворачиваться, вы сможете очень выгодно продать.

Но теперь реальный вопрос в следующем: «На что повлияет этот итальянский долговой кризис?»

Один потенциальный шанс сейчас – наблюдать за Федеральной резервной системой (ФРС) и тем, что она будет делать в июне…

Американская кривая доходности сейчас на самом низком уровне с конца 2007 г. Приток инвесторов в «безопасные» 10-летние облигации из-за ситуации в Италии в последние несколько дней поверг «облигационных медведей» и сильно снизил доходность.

10-летние казначейские облигации с постоянной срочностью минус 2-летние казначейские облигации с постоянной срочностью

Проценты

Самый низкий уровень со времен Великой рецессии…

Источник: Федеральный резервный банк Сент-Луиса

При текущих ставках ФРС в случае дальнейшего повышения ставок в июне рискует сделать кривую доходности отрицательной.

И, как я писал раньше, отрицательная кривая доходности предшествовала 9 из последних 10 рецессий в США…

Один из глав ФРС Джеймс Буллард (James Bullard) сегодня сказал: «Если отложить дальнейшее повышение ставок… можно будет улучшить прогнозы инфляции на основе рыночных показателей и сделать обещание ФРС вписаться в инфляционные цели более правдоподобным. Также это поможет снизить риски превышения краткосрочными ставками долгосрочных – «разворота» кривой доходности, часто предшествовавшего рецессии».

Но что случилось с «хорошим наклоном доходности», увиденным Буллардом всего 27 дней назад? Теперь он беспокоится о предотвращении разворота? Представьте себе.

Рынок не ожидает от ФРС откладывания повышения ставок в июне. Финансовые СМИ болтают об этом, как если бы это уже было наверняка.

Их может ожидать большой сюрприз – как и бедную индейку…

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter