12 октября 2018 Wolf Street

Кто моргнет первым?

В Еврозоне назревают серьезный конфликт, так как итальянское коалиционное правительство бросает вызов истеблишменту ЕС, что может иметь серьезные последствия для европейского валютного союза. Поводом для разногласий послужили планы итальянского правительства по увеличению бюджета Италии на 2019 г. в нарушение предыдущих бюджетных договоренностей с Брюсселем.

Правительство установило ориентир государственного дефицита в следующем году на уровне 2.4%, что в три раза больше того, о чем ранее договаривались. Для страны со вторым в Европе после Греции отношением долга к ВВП 131% это большой запрос. В оправдание своих амбициозных планов расходов «на борьбу с бедностью», предложенного сокращения налогов и пенсионных реформ правительство заявляет, что экономический рост Италии превзойдет прогнозы ЕС.

Брюссель и слышать об этом не хочет. Председатель Еврокомиссии Жан-Клод Юнкер (Jean Claude Juncker) призвал министра экономики Италии Джованни Триа (Giovanni Tria) отказаться от планов. «Разобравшись с греческим кризисом, мы сталкиваемся с таким же кризисом в Италии, – сказал он. – Одного такого кризиса достаточно… Если Италия захочет дальнейшего особого отношения, то это будет означать конец евро. Поэтому нужно быть очень строгими».

В среду председатель ЕЦБ Марио Драги (Mario Draghi) провел частную встречу с президентом Италии Серджо Маттареллой (Sergio Mattarella) в Риме, где, как сообщается, поднял вопрос об итальянских государственных финансах, грядущем бюджетном законопроекте и связанном с этим неспокойствии на фондовых биржах и рынках облигаций.

Встреча сразу напомнила о закулисных махинациях, предпринятых Драги и его предшественником Жан-Клодом Трише (Jean Claude Trichet) в 2011 г. с целью потеснить итальянского премьера Сильвио Берлускони (Silvio Berlusconi) и заменить его технократом Марио Монти (Mario Monti), после того как Берлускони предложил Италии отказаться от евро во время европейского долгового кризиса.

Но вряд ли в этот раз такие радикальные уловки сработают, так как понадобилось бы сменить целое демократически избранное правительство. И итальянские избиратели, уже разочарованные ЕС, вряд ли поддадутся навязыванию им нового технократического правительства. Однако это не значит, что у ЕС нет козырей в рукаве.

Брюссель знает, что итальянский банковский сектор крайне хрупок, несмотря на получение сотен миллиардов евро денежной поддержки и практически бесплатных кредитов от управляемого Драги ЕЦБ. Чем дольше будут продолжаться споры с Римом, тем более хрупким он будет становиться. Ахиллесова пята итальянских популистов – хронически слабый банковский сектор, чьи огромные резервы итальянских государственных облигаций делают его особенно уязвимым к экономическому спаду.

Из-за эскалации трений между Римом и Брюсселем и роста неопределенности насчет экономического будущего Италии инвесторы избавляются от итальянских облигаций, что ведет к падению их цены и росту доходности. В свою очередь, это наносит удар по издержкам банков на финансирование и их запасам капитала. В среднем, по оценкам, банки уже потеряли 40 базисных пунктов (б. п.) своего базового капитала во втором квартале и еще 8 б. п. – в третьем.

С сокращением базы капитала банки теряют способность списывать просроченные кредиты – которых все еще пугающе много – или выдавать новые кредиты. Согласно аналитикам из Morgan Stanley, Banco BPM SpA, Banca Montedei Paschi di Siena (MPS) SpA и UBI Banca SpA – самые уязвимые среди крупнейших итальянских кредиторов из-за размера их резервов правительственных облигаций.

Именно из-за такой чрезмерной зависимости итальянских банков от итальянского долга любое внезапное снижение стоимости итальянских облигаций очень опасно. Банковский сектор держит примерно 18% всех итальянских государственных облигаций. Именно поэтому при массовом избавлении инвесторами от итальянских облигаций падают и акции итальянских банков, в частности, впереди всех падают акции недавно получившего помощь Montedei Paschi di Siena, потерявшие с начала года более половины своей стоимости.

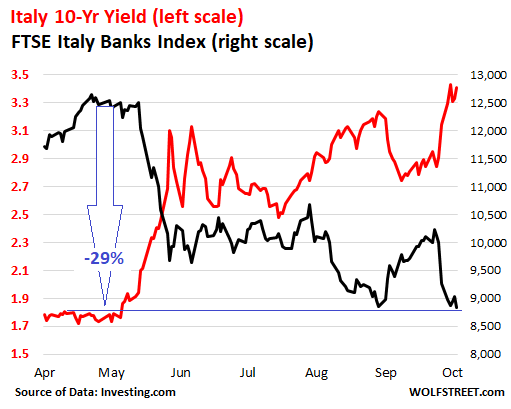

На графике ниже видно, что индекс акций итальянских банков FTSE Italy Banks с начала мая упал на 29% (черная линия), тогда как доходность 10-летних итальянских правительственных облигаций (красная линия) практически одновременно с этим почти удвоилась с 1.8% до 3.4%:

Доходность 10-летних итальянских облигаций (левая шкала)

Индекс FTSE Italy Banks (правая шкала)

Апр., Май, Июнь, …, Окт.

Источник данных: Investing.com

Другими словами, устрашающая «роковая петля» – порочный цикл между перегруженными долгом правительствами Еврозоны и финансирующими их слабыми банками, которому программа количественного смягчения ЕЦБ должна была положить конец, – вновь обрела полную силу.

Отражается это не только на акциях банков, но и на их способности привлекать средства.

Несмотря на политику нулевых процентных ставок ЕЦБ, все еще господствующую в Еврозоне, доходность итальянских банковских облигаций на прошлой неделе взлетела. В четверг доходность облигаций крупнейшего по активам банка Италии UniCredit со сроком истечения в январе 2023 г. составила 2.67%, что более чем в 2.5 раза больше доходности 1% при их выпуске в начале этого года. Но меньшие банки вообще отрезаны от рынка, не имея возможности выпустить новые необеспеченные облигации по приемлемым для них ставкам. Из-за этого возобновляется давление на их ликвидность, что, в свою очередь, ограничивает размер свежего кредита, достигающего общей экономики. В августе сумма кредитов компаниям и потребителям опустилась до самого низкого уровня за два года, согласно данным Итальянской банковской ассоциации.

По словам миланского экономиста Николы Нобиле (Nicola Nobile), наибольшее опасение – возвращение кредитного кризиса, придушившего восстановление Италии от европейского долгового кризиса семь лет назад. Брюссель надеется, что, прежде чем это случится, Рим поведет себя достойно и пойдет на попятную. Итальянское правительство в среду предложило своего рода компромисс, пообещав несколько меньший среднесрочный дефицит. Но оба партнера по коалиции – борющееся с истеблишментом Движение пяти звезд и националистическая Лига Севера – не желают идти на уступки по бюджету на 2019 г.

Рано или поздно кто-то должен моргнуть, ибо чем дольше длится неопределенность, тем больше риск падения с обрыва системно важной итальянской банковской системы, которая потянет за собой итальянскую экономику и потенциально нанесет серьезный ущерб экономике Еврозоны.

http://wolfstreet.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В Еврозоне назревают серьезный конфликт, так как итальянское коалиционное правительство бросает вызов истеблишменту ЕС, что может иметь серьезные последствия для европейского валютного союза. Поводом для разногласий послужили планы итальянского правительства по увеличению бюджета Италии на 2019 г. в нарушение предыдущих бюджетных договоренностей с Брюсселем.

Правительство установило ориентир государственного дефицита в следующем году на уровне 2.4%, что в три раза больше того, о чем ранее договаривались. Для страны со вторым в Европе после Греции отношением долга к ВВП 131% это большой запрос. В оправдание своих амбициозных планов расходов «на борьбу с бедностью», предложенного сокращения налогов и пенсионных реформ правительство заявляет, что экономический рост Италии превзойдет прогнозы ЕС.

Брюссель и слышать об этом не хочет. Председатель Еврокомиссии Жан-Клод Юнкер (Jean Claude Juncker) призвал министра экономики Италии Джованни Триа (Giovanni Tria) отказаться от планов. «Разобравшись с греческим кризисом, мы сталкиваемся с таким же кризисом в Италии, – сказал он. – Одного такого кризиса достаточно… Если Италия захочет дальнейшего особого отношения, то это будет означать конец евро. Поэтому нужно быть очень строгими».

В среду председатель ЕЦБ Марио Драги (Mario Draghi) провел частную встречу с президентом Италии Серджо Маттареллой (Sergio Mattarella) в Риме, где, как сообщается, поднял вопрос об итальянских государственных финансах, грядущем бюджетном законопроекте и связанном с этим неспокойствии на фондовых биржах и рынках облигаций.

Встреча сразу напомнила о закулисных махинациях, предпринятых Драги и его предшественником Жан-Клодом Трише (Jean Claude Trichet) в 2011 г. с целью потеснить итальянского премьера Сильвио Берлускони (Silvio Berlusconi) и заменить его технократом Марио Монти (Mario Monti), после того как Берлускони предложил Италии отказаться от евро во время европейского долгового кризиса.

Но вряд ли в этот раз такие радикальные уловки сработают, так как понадобилось бы сменить целое демократически избранное правительство. И итальянские избиратели, уже разочарованные ЕС, вряд ли поддадутся навязыванию им нового технократического правительства. Однако это не значит, что у ЕС нет козырей в рукаве.

Брюссель знает, что итальянский банковский сектор крайне хрупок, несмотря на получение сотен миллиардов евро денежной поддержки и практически бесплатных кредитов от управляемого Драги ЕЦБ. Чем дольше будут продолжаться споры с Римом, тем более хрупким он будет становиться. Ахиллесова пята итальянских популистов – хронически слабый банковский сектор, чьи огромные резервы итальянских государственных облигаций делают его особенно уязвимым к экономическому спаду.

Из-за эскалации трений между Римом и Брюсселем и роста неопределенности насчет экономического будущего Италии инвесторы избавляются от итальянских облигаций, что ведет к падению их цены и росту доходности. В свою очередь, это наносит удар по издержкам банков на финансирование и их запасам капитала. В среднем, по оценкам, банки уже потеряли 40 базисных пунктов (б. п.) своего базового капитала во втором квартале и еще 8 б. п. – в третьем.

С сокращением базы капитала банки теряют способность списывать просроченные кредиты – которых все еще пугающе много – или выдавать новые кредиты. Согласно аналитикам из Morgan Stanley, Banco BPM SpA, Banca Montedei Paschi di Siena (MPS) SpA и UBI Banca SpA – самые уязвимые среди крупнейших итальянских кредиторов из-за размера их резервов правительственных облигаций.

Именно из-за такой чрезмерной зависимости итальянских банков от итальянского долга любое внезапное снижение стоимости итальянских облигаций очень опасно. Банковский сектор держит примерно 18% всех итальянских государственных облигаций. Именно поэтому при массовом избавлении инвесторами от итальянских облигаций падают и акции итальянских банков, в частности, впереди всех падают акции недавно получившего помощь Montedei Paschi di Siena, потерявшие с начала года более половины своей стоимости.

На графике ниже видно, что индекс акций итальянских банков FTSE Italy Banks с начала мая упал на 29% (черная линия), тогда как доходность 10-летних итальянских правительственных облигаций (красная линия) практически одновременно с этим почти удвоилась с 1.8% до 3.4%:

Доходность 10-летних итальянских облигаций (левая шкала)

Индекс FTSE Italy Banks (правая шкала)

Апр., Май, Июнь, …, Окт.

Источник данных: Investing.com

Другими словами, устрашающая «роковая петля» – порочный цикл между перегруженными долгом правительствами Еврозоны и финансирующими их слабыми банками, которому программа количественного смягчения ЕЦБ должна была положить конец, – вновь обрела полную силу.

Отражается это не только на акциях банков, но и на их способности привлекать средства.

Несмотря на политику нулевых процентных ставок ЕЦБ, все еще господствующую в Еврозоне, доходность итальянских банковских облигаций на прошлой неделе взлетела. В четверг доходность облигаций крупнейшего по активам банка Италии UniCredit со сроком истечения в январе 2023 г. составила 2.67%, что более чем в 2.5 раза больше доходности 1% при их выпуске в начале этого года. Но меньшие банки вообще отрезаны от рынка, не имея возможности выпустить новые необеспеченные облигации по приемлемым для них ставкам. Из-за этого возобновляется давление на их ликвидность, что, в свою очередь, ограничивает размер свежего кредита, достигающего общей экономики. В августе сумма кредитов компаниям и потребителям опустилась до самого низкого уровня за два года, согласно данным Итальянской банковской ассоциации.

По словам миланского экономиста Николы Нобиле (Nicola Nobile), наибольшее опасение – возвращение кредитного кризиса, придушившего восстановление Италии от европейского долгового кризиса семь лет назад. Брюссель надеется, что, прежде чем это случится, Рим поведет себя достойно и пойдет на попятную. Итальянское правительство в среду предложило своего рода компромисс, пообещав несколько меньший среднесрочный дефицит. Но оба партнера по коалиции – борющееся с истеблишментом Движение пяти звезд и националистическая Лига Севера – не желают идти на уступки по бюджету на 2019 г.

Рано или поздно кто-то должен моргнуть, ибо чем дольше длится неопределенность, тем больше риск падения с обрыва системно важной итальянской банковской системы, которая потянет за собой итальянскую экономику и потенциально нанесет серьезный ущерб экономике Еврозоны.

http://wolfstreet.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter