28 апреля 2020 Альфа-Капитал

Американские индексы взяли паузу на фоне кризиса на рынке нефти.

Европейский локдаун продолжает приносить результаты.

Российские индексы не испугались отрицательных цен на WTI. Рубль в моменте подешевел на 5%, однако позже отыграл часть потерянных ранее позиций.

Рынок еврооблигаций в целом чувствовал себя достаточно уверенно, восстановление продолжалось в облигациях «второго и третьего эшелона».

Рынки рублевого долга с позитивом восприняли смягчение ДКП.

Инфляция в РФ остается в рамках ориентира ЦБ. У РФ есть достаточный запас прочности.

Цена на нефть уходила в отрицательную зону. Маловероятно, что такое повторится.

Промышленные металлы продолжают снижение. Драгоценные — по-прежнему в цене.

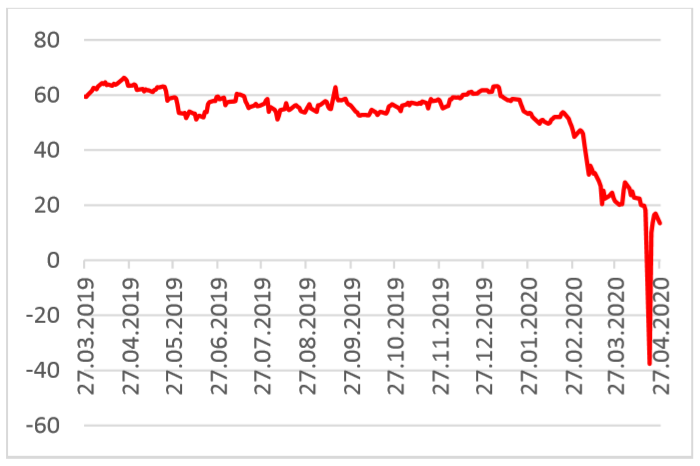

Цена на майский контракт WTI. Шок для нефтяного рынка

Падение цены WTI до минус 38 долл. за баррель стало следствием спекуляций на поставочном рынке. В момент экспирации ближайшего контракта перед трейдерами стояла задача разместить нефть в хранилищах, которые сейчас переполнены. Чтобы избежать ответственности за размещение бочек с нефтью, спекулянты готовы были доплатить поставщикам, чтобы не принимать у них поставку. Волну распродаж запустили также крупные ETF на нефть, которые перекладывались в дальние контракты. На рынке Brent падение цен в отрицательную зону практически невозможно, так как этот контракт — расчетный.

Рынок акций

Американские рынки споткнулись о шок на нефтяном рынке

Прошлая неделя началась с шока на нефтяном рынке, что в моменте обрушило цены и вернуло волатильность на рынок акций. В понедельник — вторник американские индексы корректировались на 4–5% к уровням закрытия предыдущей недели. Однако влияние беспрецедентного снижения цен на короткие нефтяные фьючерсы оказалось довольно ограниченным — вслед за ценами на нефть уже к концу недели S&P 500 практически вернулся к уровням закрытия прошлой недели.

После некоторого замедления темпов расширения масштаба «коронакризиса» сейчас в США снова наблюдается ускоренный рост как новых случаев, так и смертей. Сказывается неравномерная реакция разных штатов — явное сглаживание кривых можно наблюдать в Нью-Йорке, Калифорнии, Вашингтоне. Не так очевидны успехи во Флориде, Техасе, Мэриленде и многих других южных штатах.

Некоторые штаты уже с этой недели ввели послабления в режимы локадауна. Джорджия, Оклахома, Аляска и Южная Каролина уже разрешили работу многих предприятий сферы услуг. Некоторые штаты будут рассматривать предложения по снятию части ограничений на этой неделе.

С одной стороны, преждевременное открытие экономики может привести к новым вспышкам заболевания, с другой — локдаун стоит очень дорого, и американские власти все более явно демонстрируют прагматичный подход к ограничениям. Очевидно, что до полной победы над вирусом (станет возможно при появлении вакцины или крайне эффективных мерах контроля вспышек) будет сохраняться принцип социального дистанцирования. Некоторые формы социальной и экономической активности будут ограничены: где-то — указами, а гдето — самими гражданами. Не стоит ждать скорого возвращения прежних уровней потребления, однако похоже, что с тотальным локдауном крупнейшая экономика мира попрощается уже очень скоро.

Число обращений за пособиями по безработице в США вновь оказалось чрезвычайно высоким, составив +4,4 млн за неделю, что привело общее количество обращений к 26 млн — это около 15% рабочей силы страны. Ожидаем, что уровень безработицы по результатам апреля превысит 10%. Не исключено, что будет обновлен рекорд за последние 50 лет (10,8% в 1982 году). Если посмотреть на эту цифру с другой стороны, то получается, что 84% занятых сохраняют свою работу, что, в общем, не так уж плохо для экономики в режиме остановки.

Продажи новых домов снизились по результатам марта на 15%, однако не стоит переоценивать важность этого показателя — многие люди физически были очень ограничены в заключении сделок с недвижимостью.

Предварительные PMI за апрель оказались чуть хуже прогнозов (36,9 — производственный и 27 — услуги), что неудивительно, ведь именно на этот период приходится самый жесткий локдаун, на «больничном» — люди и компании.

Корпоративная отчетность за первый квартал продолжает привносить позитив на рынки. Из 70 компаний, отчитавшихся за прошлую неделю, 46 показали прибыль, превышающую соответствующие уровни консенсус-прогноза на момент выхода отчетности.

Покупатели европейских активов боятся ослабления карантина

Успехи европейских локдаунов продолжают сглаживать соответствующие кривые. Количество ежедневных новых случаев почти всю неделю держалось ниже 30 тыс.: за последние сутки число новых случаев и смертей в Европейском регионе составило 27,2 тыс. и 2,8 тыс. соответственно. Во Франции, Испании и Германии количество ежедневных смертей было самым низким за последний месяц.

На этой неделе правительства Испании, Германии и Италии представят планы выхода из локдауна. Ожидается, что снятие ограничений будет поэтапным для различных секторов, при этом работа будет координироваться на уровне ЕС. Меры контроля будут включать продолжение социального дистанцирования, использование масок и электронных средств контроля вспышек коронавируса.

Индексы европейских акций осторожно следовали за американскими, закрыв неделю на уровнях, близких к закрытию прошлой недели.

Российские индексы не испугались нефтяного шока

Парадоксально, но негатив, связанный с «шоком WTI», российские индексы в значительной степени проигнорировали, закрыв неделю в небольшом плюсе. Рост курса USD/RUR в моменте составлял больше 5%, однако благодаря действиям ЦБ и росту цен на нефть курс быстро вернулся на уровни до «шока WTI».

ДОЛГОВОЙ РЫНОК

Ситуация для рынка еврооблигаций остается благоприятной

Снижение цены майского контракта на WTI до отрицательного значения стало главным событием недели. Фактически возможность отрицательных цен на нефть расширила доступный коридор колебания цен, что, в свою очередь, уже повлияло на стоимость более длинных нефтяных контрактов и привело к переоценке рисков всех инвестиций в нефтяную отрасль.

На этом фоне ожидаемо страдали облигации компаний и государств, связанных с нефтяным сектором. Вторая нога снижения цен наблюдалась в таких эмитентах, как Pemex, Оман, Petrobras. Восстановление продолжалось в облигациях «второго и третьего эшелона».

Продолжается разработка планов по выходу из карантина, отдельные страны уже переходят на режим ограниченной изоляции. В целом ситуация для еврооблигаций остается благоприятной, а повышенные кредитные спреды дают возможность открывать позиции с высокой ожидаемой доходностью на горизонте 12–18 мес.

Будущее рублевых долгов будет зависеть от ЦБ и рынка нефти

На прошлой неделе рублевые облигации продолжили подрастать в цене. Доходности по всей длине кривой ОФЗ снизились примерно на 0,2%. Цены росли, даже невзирая на высокую волатильность на нефтяном рынке и падение WTI до минус 38 долл. за баррель. Рынок продолжил отыгрывать ожидаемое снижение ключевой ставки на заседании ЦБ в пятницу.

Банк России, как мы и ожидали, снизил ставку на 0,5%, кроме того, регулятор отметил, что он переходит в область мягкой ДКП. Диапазон нейтральной ставки, впрочем, пока остается неизменным, хотя и умозрительным — на уровне 6–7%. ЦБ отмечает, что ситуация сильно отличается от кризиса 2014–2015 годов — сейчас необходимости повышать ставку нет, допускает возможность дальнейшего снижения на ближайших заседаниях и видит потенциал снижения 1%. Таким образом, в базовом варианте регулятор может снизить ставку еще на 0,5% в обозримом будущем. Скорость ее снижения наверняка будет зависеть от поступающей макроэкономической статистики и развития ситуации с коронавирусом в РФ и мире.

Банк России обновил свои прогнозы. Так, регулятор прогнозирует инфляцию по итогам года на уровне 3,8–4,8, темпы роста ВВП — 4–6%, дефицит бюджета — 6% ВВП. Для финансирования дефицита придется увеличивать объем заимствований на рынке ОФЗ. Звучат оценки роста на 1–1,5 трлн руб., что довольно существенно и очевидно будет оказывать давление на цены гособлигаций.

Резюмируя, мы можем говорить о том, что ОФЗ сейчас выглядят недооцененными с точки зрения даже текущей ставки (где-то на 25 б.п. по доходности), не говоря уже о потенциальных ее снижениях. Но есть риски со стороны макроэкономики. Цена на нефть в настоящее время находится на очень низком уровне, и ждать ее существенного роста в ближайшее время не приходится. А при дешевой нефти РФ будет проедать запасы (которые пока, к слову, более чем значительные) и увеличивать заимствования.

Будущее рублевых долгов будет зависеть от ЦБ и рынка нефти

На прошлой неделе рублевые облигации продолжили подрастать в цене. Доходности по всей длине кривой ОФЗ снизились примерно на 0,2%. Цены росли, даже невзирая на высокую волатильность на нефтяном рынке и падение WTI до минус 38 долл. за баррель. Рынок продолжил отыгрывать ожидаемое снижение ключевой ставки на заседании ЦБ в пятницу.

Банк России, как мы и ожидали, снизил ставку на 0,5%, кроме того, регулятор отметил, что он переходит в область мягкой ДКП. Диапазон нейтральной ставки, впрочем, пока остается неизменным, хотя и умозрительным — на уровне 6–7%. ЦБ отмечает, что ситуация сильно отличается от кризиса 2014–2015 годов — сейчас необходимости повышать ставку нет, допускает возможность дальнейшего снижения на ближайших заседаниях и видит потенциал снижения 1%. Таким образом, в базовом варианте регулятор может снизить ставку еще на 0,5% в обозримом будущем. Скорость ее снижения наверняка будет зависеть от поступающей макроэкономической статистики и развития ситуации с коронавирусом в РФ и мире.

Банк России обновил свои прогнозы. Так, регулятор прогнозирует инфляцию по итогам года на уровне 3,8–4,8, темпы роста ВВП — 4–6%, дефицит бюджета — 6% ВВП. Для финансирования дефицита придется увеличивать объем заимствований на рынке ОФЗ. Звучат оценки роста на 1–1,5 трлн руб., что довольно существенно и очевидно будет оказывать давление на цены гособлигаций.

Резюмируя, мы можем говорить о том, что ОФЗ сейчас выглядят недооцененными с точки зрения даже текущей ставки (где-то на 25 б.п. по доходности), не говоря уже о потенциальных ее снижениях. Но есть риски со стороны макроэкономики. Цена на нефть в настоящее время находится на очень низком уровне, и ждать ее существенного роста в ближайшее время не приходится. А при дешевой нефти РФ будет проедать запасы (которые пока, к слову, более чем значительные) и увеличивать заимствования.

Запас прочности РФ внушает оптимизм

ЗВР выросли за неделю до 570 млрд руб. Для сравнения, весь внешний долг РФ (не только государственный) составляет 450 млрд долл. В настоящее время РФ обладает очень серьезным запасом прочности.

Инфляция в России за период с 14 по 20 апреля, по оценке Росстата, составила 0,2%. За плавающий год, по нашим подсчетам, — 3%, что все еще намного ниже таргета 4%. Слабые темпы рост потребительских цен — еще один стимул для снижения ставки.

В целом рынок выглядит довольно неплохо. Аукционы Минфина прошли довольно сильно — номинальный выпуск 26229 (25-й год) пользовался очень серьезным спросом — 141 млрд руб. Размещенный объем выпуска составил 87 млрд руб. Минфин готов давать премию, что позволяет размещать существенный объем. А вот флоутер ему разместить не удалось — в связи с отсутствием заявок по приемлемым уровням цен. Хороший спрос на номинальный выпуск — явный признак восстановления рынка, возвращения ликвидности и готовности брать риск, что, безусловно, очень позитивно. Кроме того, на рынок потихоньку возвращается ликвидность, оживает первичный рынок.

СЫРЬЕВЫЕ РЫНКИ

Отрицательных цен на нефть, скорее всего, больше не увидим

Страх, что нефтяные хранилища будут заполнены в течение нескольких недель, привел к снижению цен на нефть. Экстраординарный торговый день случился для цен на WTI, когда спотовая цена упала глубоко в отрицательную область — до минус 38 долл. за баррель, что случилось впервые в истории. Коллапс котировок WTI произошел в связи с распродажей фьючерса с поставкой в мае в момент окончания торгов по бумаге в понедельник. Контракт на нефть Brent оказался более стабильным, так как является расчетным, и в момент «роллинга» вероятность цены опуститься в негативную область практически нулевая из-за возможности выйти в кэш в момент прекращения текущего контракта. Но это не гарантирует снижение волатильности в ближайшее время, особенно накануне вступления в силу новой сделки ОПЕК+.

Нефть сильно волатильна и мало предсказуема

Турбулентность на рынке нефти останется высокой на фоне заполнения хранилищ. Около 68 млн баррелей нефтепродуктов находятся в море на танкерах. По прогнозам аналитиков Goldman Sachs, нефтяные хранилища в США будут заполнены в течение ближайших трех недель. Недельный рост нефти в хранилищах США составил 15 млн баррелей. Без восстановления спроса навес предложения будет продолжать давить на нефтяные цены, даже если сделка ОПЕК+ вступит в силу. Сокращение предложения на 10 млн баррелей в сутки, по нашему мнению, недостаточно для восстановления нефтяных цен. И мы ожидаем, что в ближайшее время состоится внеплановое заседание членов ОПЕК+ для обсуждения возможности более глубокого сокращения добычи.

Некоторую поддержку ценам на нефть оказала угрожающая риторика Трампа в адрес Ирана, из-за опасения препятствования передвижению американских кораблей в заливе.

Некоторую поддержку ценам на нефть оказала угрожающая риторика Трампа в адрес Ирана, из-за опасения препятствования передвижению американских кораблей в заливе. Мировая нефтяная индустрия столкнулась с серьезным вызовом со стороны падения мирового спроса. В таких условиях компании менее обеспокоены борьбой за долю рынка и стараются эффективнее вести бизнес за счет снижения расходов, в том числе за счет снижения дивидендной доходности. Так, например, норвежский нефтяной гигант Equinor снизил квартальные дивиденды на 2/3. Наибольшему риску подвержены нефтесервисные компании, где будет колоссальный дефицит спроса на фоне масштабного сокращения инвестиций в разведку и бурение. США не собираются участвовать в сокращении добычи, но из-за низких цен на нефть сланцевые добытчики могут покинуть рынок по экономическим причинам, и это уже заметно по падению добычи в США (на 900 тыс. баррелей: с 13,1 млн баррелей в сутки до 12,2 млн баррелей).

Импорт нефти со стороны Китая в марте вырос на 4,5%, и мы ожидаем его дальнейшего роста в апреле. По мере снятия Китая с карантина спрос начнет постепенно восстанавливаться. Мы ожидаем начала восстановления цен на нефть в третьем квартале.

Золото стабильно на фоне сохранения рисков

Цены на большинство промышленных металлов снижались на неделе на фоне избытка предложения. Глобальное промышленное производство стали упало на 6% в марте год к году. Снижение объемов производства пока не перекрывает недостаток спроса.

Цены на драгоценные металлы находились во флэте. Рост числа безработных подкрепляет страхи по поводу сокращения мировой экономики. Монетарные меры государств также повышают интерес к золоту. Банк Японии впервые за долгое время пошел на ослабление монетарной политики для поддержания экономического роста. Сейчас рынок будет находиться в ожидании заседания ФРС по ставке, где также могут быть озвучены дополнительные меры по поддержанию экономики. Пока мы не видим причин для снижения спроса на золото.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Европейский локдаун продолжает приносить результаты.

Российские индексы не испугались отрицательных цен на WTI. Рубль в моменте подешевел на 5%, однако позже отыграл часть потерянных ранее позиций.

Рынок еврооблигаций в целом чувствовал себя достаточно уверенно, восстановление продолжалось в облигациях «второго и третьего эшелона».

Рынки рублевого долга с позитивом восприняли смягчение ДКП.

Инфляция в РФ остается в рамках ориентира ЦБ. У РФ есть достаточный запас прочности.

Цена на нефть уходила в отрицательную зону. Маловероятно, что такое повторится.

Промышленные металлы продолжают снижение. Драгоценные — по-прежнему в цене.

Цена на майский контракт WTI. Шок для нефтяного рынка

Падение цены WTI до минус 38 долл. за баррель стало следствием спекуляций на поставочном рынке. В момент экспирации ближайшего контракта перед трейдерами стояла задача разместить нефть в хранилищах, которые сейчас переполнены. Чтобы избежать ответственности за размещение бочек с нефтью, спекулянты готовы были доплатить поставщикам, чтобы не принимать у них поставку. Волну распродаж запустили также крупные ETF на нефть, которые перекладывались в дальние контракты. На рынке Brent падение цен в отрицательную зону практически невозможно, так как этот контракт — расчетный.

Рынок акций

Американские рынки споткнулись о шок на нефтяном рынке

Прошлая неделя началась с шока на нефтяном рынке, что в моменте обрушило цены и вернуло волатильность на рынок акций. В понедельник — вторник американские индексы корректировались на 4–5% к уровням закрытия предыдущей недели. Однако влияние беспрецедентного снижения цен на короткие нефтяные фьючерсы оказалось довольно ограниченным — вслед за ценами на нефть уже к концу недели S&P 500 практически вернулся к уровням закрытия прошлой недели.

После некоторого замедления темпов расширения масштаба «коронакризиса» сейчас в США снова наблюдается ускоренный рост как новых случаев, так и смертей. Сказывается неравномерная реакция разных штатов — явное сглаживание кривых можно наблюдать в Нью-Йорке, Калифорнии, Вашингтоне. Не так очевидны успехи во Флориде, Техасе, Мэриленде и многих других южных штатах.

Некоторые штаты уже с этой недели ввели послабления в режимы локадауна. Джорджия, Оклахома, Аляска и Южная Каролина уже разрешили работу многих предприятий сферы услуг. Некоторые штаты будут рассматривать предложения по снятию части ограничений на этой неделе.

С одной стороны, преждевременное открытие экономики может привести к новым вспышкам заболевания, с другой — локдаун стоит очень дорого, и американские власти все более явно демонстрируют прагматичный подход к ограничениям. Очевидно, что до полной победы над вирусом (станет возможно при появлении вакцины или крайне эффективных мерах контроля вспышек) будет сохраняться принцип социального дистанцирования. Некоторые формы социальной и экономической активности будут ограничены: где-то — указами, а гдето — самими гражданами. Не стоит ждать скорого возвращения прежних уровней потребления, однако похоже, что с тотальным локдауном крупнейшая экономика мира попрощается уже очень скоро.

Число обращений за пособиями по безработице в США вновь оказалось чрезвычайно высоким, составив +4,4 млн за неделю, что привело общее количество обращений к 26 млн — это около 15% рабочей силы страны. Ожидаем, что уровень безработицы по результатам апреля превысит 10%. Не исключено, что будет обновлен рекорд за последние 50 лет (10,8% в 1982 году). Если посмотреть на эту цифру с другой стороны, то получается, что 84% занятых сохраняют свою работу, что, в общем, не так уж плохо для экономики в режиме остановки.

Продажи новых домов снизились по результатам марта на 15%, однако не стоит переоценивать важность этого показателя — многие люди физически были очень ограничены в заключении сделок с недвижимостью.

Предварительные PMI за апрель оказались чуть хуже прогнозов (36,9 — производственный и 27 — услуги), что неудивительно, ведь именно на этот период приходится самый жесткий локдаун, на «больничном» — люди и компании.

Корпоративная отчетность за первый квартал продолжает привносить позитив на рынки. Из 70 компаний, отчитавшихся за прошлую неделю, 46 показали прибыль, превышающую соответствующие уровни консенсус-прогноза на момент выхода отчетности.

Покупатели европейских активов боятся ослабления карантина

Успехи европейских локдаунов продолжают сглаживать соответствующие кривые. Количество ежедневных новых случаев почти всю неделю держалось ниже 30 тыс.: за последние сутки число новых случаев и смертей в Европейском регионе составило 27,2 тыс. и 2,8 тыс. соответственно. Во Франции, Испании и Германии количество ежедневных смертей было самым низким за последний месяц.

На этой неделе правительства Испании, Германии и Италии представят планы выхода из локдауна. Ожидается, что снятие ограничений будет поэтапным для различных секторов, при этом работа будет координироваться на уровне ЕС. Меры контроля будут включать продолжение социального дистанцирования, использование масок и электронных средств контроля вспышек коронавируса.

Индексы европейских акций осторожно следовали за американскими, закрыв неделю на уровнях, близких к закрытию прошлой недели.

Российские индексы не испугались нефтяного шока

Парадоксально, но негатив, связанный с «шоком WTI», российские индексы в значительной степени проигнорировали, закрыв неделю в небольшом плюсе. Рост курса USD/RUR в моменте составлял больше 5%, однако благодаря действиям ЦБ и росту цен на нефть курс быстро вернулся на уровни до «шока WTI».

ДОЛГОВОЙ РЫНОК

Ситуация для рынка еврооблигаций остается благоприятной

Снижение цены майского контракта на WTI до отрицательного значения стало главным событием недели. Фактически возможность отрицательных цен на нефть расширила доступный коридор колебания цен, что, в свою очередь, уже повлияло на стоимость более длинных нефтяных контрактов и привело к переоценке рисков всех инвестиций в нефтяную отрасль.

На этом фоне ожидаемо страдали облигации компаний и государств, связанных с нефтяным сектором. Вторая нога снижения цен наблюдалась в таких эмитентах, как Pemex, Оман, Petrobras. Восстановление продолжалось в облигациях «второго и третьего эшелона».

Продолжается разработка планов по выходу из карантина, отдельные страны уже переходят на режим ограниченной изоляции. В целом ситуация для еврооблигаций остается благоприятной, а повышенные кредитные спреды дают возможность открывать позиции с высокой ожидаемой доходностью на горизонте 12–18 мес.

Будущее рублевых долгов будет зависеть от ЦБ и рынка нефти

На прошлой неделе рублевые облигации продолжили подрастать в цене. Доходности по всей длине кривой ОФЗ снизились примерно на 0,2%. Цены росли, даже невзирая на высокую волатильность на нефтяном рынке и падение WTI до минус 38 долл. за баррель. Рынок продолжил отыгрывать ожидаемое снижение ключевой ставки на заседании ЦБ в пятницу.

Банк России, как мы и ожидали, снизил ставку на 0,5%, кроме того, регулятор отметил, что он переходит в область мягкой ДКП. Диапазон нейтральной ставки, впрочем, пока остается неизменным, хотя и умозрительным — на уровне 6–7%. ЦБ отмечает, что ситуация сильно отличается от кризиса 2014–2015 годов — сейчас необходимости повышать ставку нет, допускает возможность дальнейшего снижения на ближайших заседаниях и видит потенциал снижения 1%. Таким образом, в базовом варианте регулятор может снизить ставку еще на 0,5% в обозримом будущем. Скорость ее снижения наверняка будет зависеть от поступающей макроэкономической статистики и развития ситуации с коронавирусом в РФ и мире.

Банк России обновил свои прогнозы. Так, регулятор прогнозирует инфляцию по итогам года на уровне 3,8–4,8, темпы роста ВВП — 4–6%, дефицит бюджета — 6% ВВП. Для финансирования дефицита придется увеличивать объем заимствований на рынке ОФЗ. Звучат оценки роста на 1–1,5 трлн руб., что довольно существенно и очевидно будет оказывать давление на цены гособлигаций.

Резюмируя, мы можем говорить о том, что ОФЗ сейчас выглядят недооцененными с точки зрения даже текущей ставки (где-то на 25 б.п. по доходности), не говоря уже о потенциальных ее снижениях. Но есть риски со стороны макроэкономики. Цена на нефть в настоящее время находится на очень низком уровне, и ждать ее существенного роста в ближайшее время не приходится. А при дешевой нефти РФ будет проедать запасы (которые пока, к слову, более чем значительные) и увеличивать заимствования.

Будущее рублевых долгов будет зависеть от ЦБ и рынка нефти

На прошлой неделе рублевые облигации продолжили подрастать в цене. Доходности по всей длине кривой ОФЗ снизились примерно на 0,2%. Цены росли, даже невзирая на высокую волатильность на нефтяном рынке и падение WTI до минус 38 долл. за баррель. Рынок продолжил отыгрывать ожидаемое снижение ключевой ставки на заседании ЦБ в пятницу.

Банк России, как мы и ожидали, снизил ставку на 0,5%, кроме того, регулятор отметил, что он переходит в область мягкой ДКП. Диапазон нейтральной ставки, впрочем, пока остается неизменным, хотя и умозрительным — на уровне 6–7%. ЦБ отмечает, что ситуация сильно отличается от кризиса 2014–2015 годов — сейчас необходимости повышать ставку нет, допускает возможность дальнейшего снижения на ближайших заседаниях и видит потенциал снижения 1%. Таким образом, в базовом варианте регулятор может снизить ставку еще на 0,5% в обозримом будущем. Скорость ее снижения наверняка будет зависеть от поступающей макроэкономической статистики и развития ситуации с коронавирусом в РФ и мире.

Банк России обновил свои прогнозы. Так, регулятор прогнозирует инфляцию по итогам года на уровне 3,8–4,8, темпы роста ВВП — 4–6%, дефицит бюджета — 6% ВВП. Для финансирования дефицита придется увеличивать объем заимствований на рынке ОФЗ. Звучат оценки роста на 1–1,5 трлн руб., что довольно существенно и очевидно будет оказывать давление на цены гособлигаций.

Резюмируя, мы можем говорить о том, что ОФЗ сейчас выглядят недооцененными с точки зрения даже текущей ставки (где-то на 25 б.п. по доходности), не говоря уже о потенциальных ее снижениях. Но есть риски со стороны макроэкономики. Цена на нефть в настоящее время находится на очень низком уровне, и ждать ее существенного роста в ближайшее время не приходится. А при дешевой нефти РФ будет проедать запасы (которые пока, к слову, более чем значительные) и увеличивать заимствования.

Запас прочности РФ внушает оптимизм

ЗВР выросли за неделю до 570 млрд руб. Для сравнения, весь внешний долг РФ (не только государственный) составляет 450 млрд долл. В настоящее время РФ обладает очень серьезным запасом прочности.

Инфляция в России за период с 14 по 20 апреля, по оценке Росстата, составила 0,2%. За плавающий год, по нашим подсчетам, — 3%, что все еще намного ниже таргета 4%. Слабые темпы рост потребительских цен — еще один стимул для снижения ставки.

В целом рынок выглядит довольно неплохо. Аукционы Минфина прошли довольно сильно — номинальный выпуск 26229 (25-й год) пользовался очень серьезным спросом — 141 млрд руб. Размещенный объем выпуска составил 87 млрд руб. Минфин готов давать премию, что позволяет размещать существенный объем. А вот флоутер ему разместить не удалось — в связи с отсутствием заявок по приемлемым уровням цен. Хороший спрос на номинальный выпуск — явный признак восстановления рынка, возвращения ликвидности и готовности брать риск, что, безусловно, очень позитивно. Кроме того, на рынок потихоньку возвращается ликвидность, оживает первичный рынок.

СЫРЬЕВЫЕ РЫНКИ

Отрицательных цен на нефть, скорее всего, больше не увидим

Страх, что нефтяные хранилища будут заполнены в течение нескольких недель, привел к снижению цен на нефть. Экстраординарный торговый день случился для цен на WTI, когда спотовая цена упала глубоко в отрицательную область — до минус 38 долл. за баррель, что случилось впервые в истории. Коллапс котировок WTI произошел в связи с распродажей фьючерса с поставкой в мае в момент окончания торгов по бумаге в понедельник. Контракт на нефть Brent оказался более стабильным, так как является расчетным, и в момент «роллинга» вероятность цены опуститься в негативную область практически нулевая из-за возможности выйти в кэш в момент прекращения текущего контракта. Но это не гарантирует снижение волатильности в ближайшее время, особенно накануне вступления в силу новой сделки ОПЕК+.

Нефть сильно волатильна и мало предсказуема

Турбулентность на рынке нефти останется высокой на фоне заполнения хранилищ. Около 68 млн баррелей нефтепродуктов находятся в море на танкерах. По прогнозам аналитиков Goldman Sachs, нефтяные хранилища в США будут заполнены в течение ближайших трех недель. Недельный рост нефти в хранилищах США составил 15 млн баррелей. Без восстановления спроса навес предложения будет продолжать давить на нефтяные цены, даже если сделка ОПЕК+ вступит в силу. Сокращение предложения на 10 млн баррелей в сутки, по нашему мнению, недостаточно для восстановления нефтяных цен. И мы ожидаем, что в ближайшее время состоится внеплановое заседание членов ОПЕК+ для обсуждения возможности более глубокого сокращения добычи.

Некоторую поддержку ценам на нефть оказала угрожающая риторика Трампа в адрес Ирана, из-за опасения препятствования передвижению американских кораблей в заливе.

Некоторую поддержку ценам на нефть оказала угрожающая риторика Трампа в адрес Ирана, из-за опасения препятствования передвижению американских кораблей в заливе. Мировая нефтяная индустрия столкнулась с серьезным вызовом со стороны падения мирового спроса. В таких условиях компании менее обеспокоены борьбой за долю рынка и стараются эффективнее вести бизнес за счет снижения расходов, в том числе за счет снижения дивидендной доходности. Так, например, норвежский нефтяной гигант Equinor снизил квартальные дивиденды на 2/3. Наибольшему риску подвержены нефтесервисные компании, где будет колоссальный дефицит спроса на фоне масштабного сокращения инвестиций в разведку и бурение. США не собираются участвовать в сокращении добычи, но из-за низких цен на нефть сланцевые добытчики могут покинуть рынок по экономическим причинам, и это уже заметно по падению добычи в США (на 900 тыс. баррелей: с 13,1 млн баррелей в сутки до 12,2 млн баррелей).

Импорт нефти со стороны Китая в марте вырос на 4,5%, и мы ожидаем его дальнейшего роста в апреле. По мере снятия Китая с карантина спрос начнет постепенно восстанавливаться. Мы ожидаем начала восстановления цен на нефть в третьем квартале.

Золото стабильно на фоне сохранения рисков

Цены на большинство промышленных металлов снижались на неделе на фоне избытка предложения. Глобальное промышленное производство стали упало на 6% в марте год к году. Снижение объемов производства пока не перекрывает недостаток спроса.

Цены на драгоценные металлы находились во флэте. Рост числа безработных подкрепляет страхи по поводу сокращения мировой экономики. Монетарные меры государств также повышают интерес к золоту. Банк Японии впервые за долгое время пошел на ослабление монетарной политики для поддержания экономического роста. Сейчас рынок будет находиться в ожидании заседания ФРС по ставке, где также могут быть озвучены дополнительные меры по поддержанию экономики. Пока мы не видим причин для снижения спроса на золото.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter