18 мая 2020 Zero Hedge

Автор – бывший экономист JPMorgan, пожелавший остаться анонимным.

Пузырь всего

Читатели, должно быть, предвидели схлопывание пузыря, раздувавшегося с 2009 г. Сверхмягкая кредитно-денежная политика вкупе с дефляционным давлением из-за увеличения совокупного предложения и погони инвесторов за доходностью с все большими рисками привела к тому, что почти все классы активов перед началом текущего медвежьего рынка достигли исторических максимумов.

Существование огромного пузыря бесспорно. Читатели также, вероятно, предвидели, что для сдувания этого пузыря глобальная пандемия была не обязательна. Пузырь практически ждал какой угодно булавки, способной его проткнуть. Будь то кредитное событие, дефицит ликвидности, ведущий к банкротствам, теракт, стихийное бедствие или летучая мышь: рынки достигли такого уровня хрупкости, что не могли справиться с материализацией такого непредвиденного события.

Слишком многое внесло свой вклад в эту хрупкость: нереалистичные кредитные рейтинги, перегруженные долгом балансы, выкупы акций, агрессивная кредитно-денежная политика и, как следствие, – неконтролируемый кредит и долг.

Рыночные перспективы

Следует ожидать, что первыми разорятся энергетические компании. Затем розница и отели. Рано или поздно их банкротства загонят кредиторов в угол, и тех либо придется спасать, или же они будут вымирать как мухи (в духе Lehman). Банки уже замедлили кредитные линии для корпораций, как в 2008-09 гг., предвидя, что некоторые из должников не смогут расплатиться.

Конечно, благодаря наводнению рынков новым количественным смягчением масштабного краха, возможно, удастся избежать, так как политикам массовая неплатежеспособность невыгодна (особенно в год выборов в США).

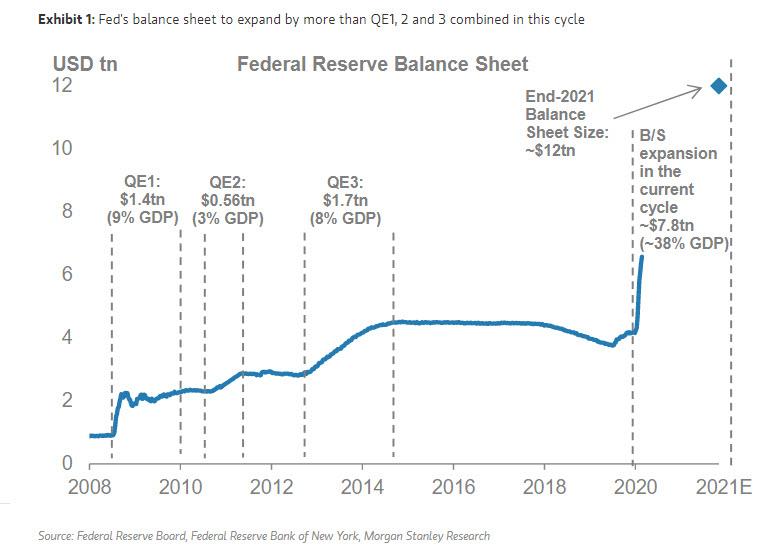

В этом цикле баланс Федеральной резервной системы (ФРС) увеличится больше, чем при первых трех количественных смягчениях

трлн долларов США

Баланс ФРС

1-е кол. смягчение: $1.4 трлн (9% ВВП); 2-е кол. смягчение: $0.56 трлн (3% ВВП); 3-е кол. смягчение: $1.7 трлн (8% ВВП); Размер баланса в конце 2021 г.: ~$12 трлн; Увеличение баланса в текущем цикле: ~$7.8 трлн (~38% ВВП)

2021 – прогноз

Источники: Совет управляющих ФРС, Федеральный резервный банк Нью-Йорка, Morgan Stanley Research

Пузырь достиг уровня, когда системно значимые банки скорее рано, чем поздно, встретят свой «момент Lehman». Законодатели не позволят системно значимым кредиторам рухнуть, так как это будет практически означать крах всего. Поэтому по-настоящему сейчас актуален вопрос: какой ценой?

Какой ценой не дать Deutsche Bank и ему подобным обанкротиться?

Какой ценой сдерживать безработных, ведь когда нет работы, дохода и перспектив, это верный путь к волнениям и общественным беспорядкам?

Какой ценой не дать крупным институциональным продавцам, нуждающимся в наличных, выйти из рынков?

Какой ценой поддерживать крупнейший дефицит бюджета и текущего счета (в США)?

Какой ценой разобраться с последствиями Covid-19?

Какой ценой проводить вечное количественное смягчение?

Какой ценой… и т. д.

Пересекая Рубикон

27 апреля 2020 г. на сайте CNBC появилась статья «Почему коронавирусный кризис может заставить центральных банкиров отказаться от планирования инфляции» (Whyt he coronavirus crisis may prompt central bankers to scrap inflation targeting).

Если центральные банки действительно откажутся от планирования инфляции или изменят его, то мы, определенно, перейдем Рубикон. Надо признать, что другого способа ответить на вышеперечисленные вопросы нет.

Политики по-прежнему не поспевают за развитием событий и, очевидно, не сделали никаких выводов из 2008-09 гг. Их последнее средство – печатать деньги и создавать еще больше долга. Если у центральных банков не будет целевой инфляции или она будет расплывчатой, то нас ждет инфляция в духе Веймарской республики.

Поскольку глобальная производительность не меняется или падает, совокупный спрос существенно падает, количество денег в обращении умножается (посредством подачек или безусловного базового дохода), а цены на активы всех классов поддерживаются центральными банками, когда инфляция из «сдерживаемой» превратится в «неконтролируемую» – лишь вопрос времени.

Распределение активов в этой новой обстановке

Так как центральные банки либо покупают корпоративные облигации, либо принимают их в качестве залога, они скоро могут также приступить к покупке акций. Как уже отмечали другие комментаторы, мы, вероятно, отказались от свободных рынков и теперь идем к центральному планированию.

Восстановление фондовых рынков после минимумов марта 2020 г. будет недолгим. Ничто, в сущности, не улучшилось, если не считать предоставления центральными банками экстренной ликвидности. Следует ожидать новой распродажи до конца года с повторным тестированием мартовских минимумов, потому что ФРС пока предательски держит недостаточно корпоративных облигаций и акций, чтобы контролировать цены на активы!

Мировые акции

Баланс мировых центральных банков

Центральные банки будут печатать бумажные деньги в беспрецедентных масштабах. С потенциально отрицательными процентными ставками даже в США, замедлением глобальной торговли и, следовательно, сокращением предложения, риск неожиданной инфляции заметно возрастает. Когда это произойдет, критически важным будет распределение активов.

Ищите некоррелирующие или устойчивые к инфляции классы активов. Есть вероятность, что центральные банки будут держать приличную долю корпоративных облигаций и акций разных секторов, когда страсти улягутся и инфляция начнет зашкаливать.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пузырь всего

Читатели, должно быть, предвидели схлопывание пузыря, раздувавшегося с 2009 г. Сверхмягкая кредитно-денежная политика вкупе с дефляционным давлением из-за увеличения совокупного предложения и погони инвесторов за доходностью с все большими рисками привела к тому, что почти все классы активов перед началом текущего медвежьего рынка достигли исторических максимумов.

Существование огромного пузыря бесспорно. Читатели также, вероятно, предвидели, что для сдувания этого пузыря глобальная пандемия была не обязательна. Пузырь практически ждал какой угодно булавки, способной его проткнуть. Будь то кредитное событие, дефицит ликвидности, ведущий к банкротствам, теракт, стихийное бедствие или летучая мышь: рынки достигли такого уровня хрупкости, что не могли справиться с материализацией такого непредвиденного события.

Слишком многое внесло свой вклад в эту хрупкость: нереалистичные кредитные рейтинги, перегруженные долгом балансы, выкупы акций, агрессивная кредитно-денежная политика и, как следствие, – неконтролируемый кредит и долг.

Рыночные перспективы

Следует ожидать, что первыми разорятся энергетические компании. Затем розница и отели. Рано или поздно их банкротства загонят кредиторов в угол, и тех либо придется спасать, или же они будут вымирать как мухи (в духе Lehman). Банки уже замедлили кредитные линии для корпораций, как в 2008-09 гг., предвидя, что некоторые из должников не смогут расплатиться.

Конечно, благодаря наводнению рынков новым количественным смягчением масштабного краха, возможно, удастся избежать, так как политикам массовая неплатежеспособность невыгодна (особенно в год выборов в США).

В этом цикле баланс Федеральной резервной системы (ФРС) увеличится больше, чем при первых трех количественных смягчениях

трлн долларов США

Баланс ФРС

1-е кол. смягчение: $1.4 трлн (9% ВВП); 2-е кол. смягчение: $0.56 трлн (3% ВВП); 3-е кол. смягчение: $1.7 трлн (8% ВВП); Размер баланса в конце 2021 г.: ~$12 трлн; Увеличение баланса в текущем цикле: ~$7.8 трлн (~38% ВВП)

2021 – прогноз

Источники: Совет управляющих ФРС, Федеральный резервный банк Нью-Йорка, Morgan Stanley Research

Пузырь достиг уровня, когда системно значимые банки скорее рано, чем поздно, встретят свой «момент Lehman». Законодатели не позволят системно значимым кредиторам рухнуть, так как это будет практически означать крах всего. Поэтому по-настоящему сейчас актуален вопрос: какой ценой?

Какой ценой не дать Deutsche Bank и ему подобным обанкротиться?

Какой ценой сдерживать безработных, ведь когда нет работы, дохода и перспектив, это верный путь к волнениям и общественным беспорядкам?

Какой ценой не дать крупным институциональным продавцам, нуждающимся в наличных, выйти из рынков?

Какой ценой поддерживать крупнейший дефицит бюджета и текущего счета (в США)?

Какой ценой разобраться с последствиями Covid-19?

Какой ценой проводить вечное количественное смягчение?

Какой ценой… и т. д.

Пересекая Рубикон

27 апреля 2020 г. на сайте CNBC появилась статья «Почему коронавирусный кризис может заставить центральных банкиров отказаться от планирования инфляции» (Whyt he coronavirus crisis may prompt central bankers to scrap inflation targeting).

Если центральные банки действительно откажутся от планирования инфляции или изменят его, то мы, определенно, перейдем Рубикон. Надо признать, что другого способа ответить на вышеперечисленные вопросы нет.

Политики по-прежнему не поспевают за развитием событий и, очевидно, не сделали никаких выводов из 2008-09 гг. Их последнее средство – печатать деньги и создавать еще больше долга. Если у центральных банков не будет целевой инфляции или она будет расплывчатой, то нас ждет инфляция в духе Веймарской республики.

Поскольку глобальная производительность не меняется или падает, совокупный спрос существенно падает, количество денег в обращении умножается (посредством подачек или безусловного базового дохода), а цены на активы всех классов поддерживаются центральными банками, когда инфляция из «сдерживаемой» превратится в «неконтролируемую» – лишь вопрос времени.

Распределение активов в этой новой обстановке

Так как центральные банки либо покупают корпоративные облигации, либо принимают их в качестве залога, они скоро могут также приступить к покупке акций. Как уже отмечали другие комментаторы, мы, вероятно, отказались от свободных рынков и теперь идем к центральному планированию.

Восстановление фондовых рынков после минимумов марта 2020 г. будет недолгим. Ничто, в сущности, не улучшилось, если не считать предоставления центральными банками экстренной ликвидности. Следует ожидать новой распродажи до конца года с повторным тестированием мартовских минимумов, потому что ФРС пока предательски держит недостаточно корпоративных облигаций и акций, чтобы контролировать цены на активы!

Мировые акции

Баланс мировых центральных банков

Центральные банки будут печатать бумажные деньги в беспрецедентных масштабах. С потенциально отрицательными процентными ставками даже в США, замедлением глобальной торговли и, следовательно, сокращением предложения, риск неожиданной инфляции заметно возрастает. Когда это произойдет, критически важным будет распределение активов.

Ищите некоррелирующие или устойчивые к инфляции классы активов. Есть вероятность, что центральные банки будут держать приличную долю корпоративных облигаций и акций разных секторов, когда страсти улягутся и инфляция начнет зашкаливать.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter