Сегодня у меня очень спекулятивная идея: подкараулить на падении акции разработчика чипов Advanced Micro Devices и заработать на их отскоке.

Потенциал роста: до 37% в абсолюте.

Срок действия: до 18 месяцев.

Почему акции могут вырасти: после падения они отскочат благодаря шумихе вокруг компании и активности розничных инвесторов.

Как действуем: ждем падения акций с 81,5 до 40 $ и только тогда покупаем.

На чем компания зарабатывает

AMD — это разработчик полупроводников. Можно назвать и производителем, но фактически производство отдано на аутсорс другим компаниям. Больше всего AMD известна своими процессорами и видеокартами, но это не вся ее продукция.

Согласно годовому отчету, выручка компании делится на 2 сегмента:

Компьютерные вычисления и графика. Это прежде всего центральные и графические процессоры, и этот сегмент — основной хлеб с маслом для компании, приносящий ⅔ выручки.

Устройства для предприятий и встроенное оборудование. Это сервера и железки для предприятий, а также выпуск под заказ для нужд производителей продукции в сферах VR, AR и ПО для машин.

Аргументы в пользу компании

Железо — это перспективно. Основные драйверы здесь такие же, как в идеях про игры — например, EA, Activision Blizzard и Take-Two — и про конкурентов компании в лице Nvidia и Intel.

Во-первых, будет расти и спрос на игры, и уровень запросов по графической части. Во-вторых, количество информации тоже будет расти, а для ее обработки нужны соответствующие вычислительные мощности. При этом AMD постепенно увеличивает свою долю на рынке процессоров, во многом благодаря удачной линейке чипов Ryzen.

Компания может рассчитывать на более-менее стабильный денежный поток в длительной перспективе, и инвесторы это знают.

Приставки — это действительно неплохо. Чипы AMD будут использоваться в новой приставке PlayStation 5. Только это способно дать до 4—5 млрд долларов выручки в год. Впрочем, точно выручку от поставок железа для PS5 не оценить: зависит от того, сколько Sony будет платить AMD за железо и сколько приставок Sony сможет продавать.

Еще есть Microsoft с новой приставкой Xbox Series X, у которой компоненты от AMD могут стоить в районе 200 $. Правда, ввиду более скромных прогнозов продаж, объем выручки от нового Xbox будет меньше, чем от PS5.

Еще какое-то время будет производиться устаревающая Xbox One S, где тоже применяются решения AMD. Поэтому ближайшие пару лет можно ожидать, что выручка и, смею надеяться, прибыль у AMD будут выше среднего.

Слабый доллар. Учитывая, что AMD продает много своей продукции за пределами США, тенденция на ослабление американской валюты поддержит ее как экспортера.

Нежданчик не страшен. У компании пристойная бухгалтерия. Согласно последнему отчету, в распоряжении AMD примерно 3,564 млрд долларов, что на 0,3 млрд долларов больше суммы всех ее задолженностей. Отсутствие крупных задолженностей — это аргумент в пользу компании: риск банкротства снижается.

Внимание инвесторов. О том, как толпы розничных инвесторов могут влиять на котировки технологических компаний, я уже писал не раз. Если акции AMD сильно упадут, это привлечет к ним дополнительное внимание инвесторов — и котировки начнут восстанавливаться из-за спроса на эти бумаги.

Теперь о том, почему акции AMD могут упасть.

Почему не стоит брать акции прямо сейчас

Есть несколько причин, по которым акции компании могут подешеветь. При этом основная причина одна: P / E компании равен 159, что очень много. Но давайте разберем это подробнее.

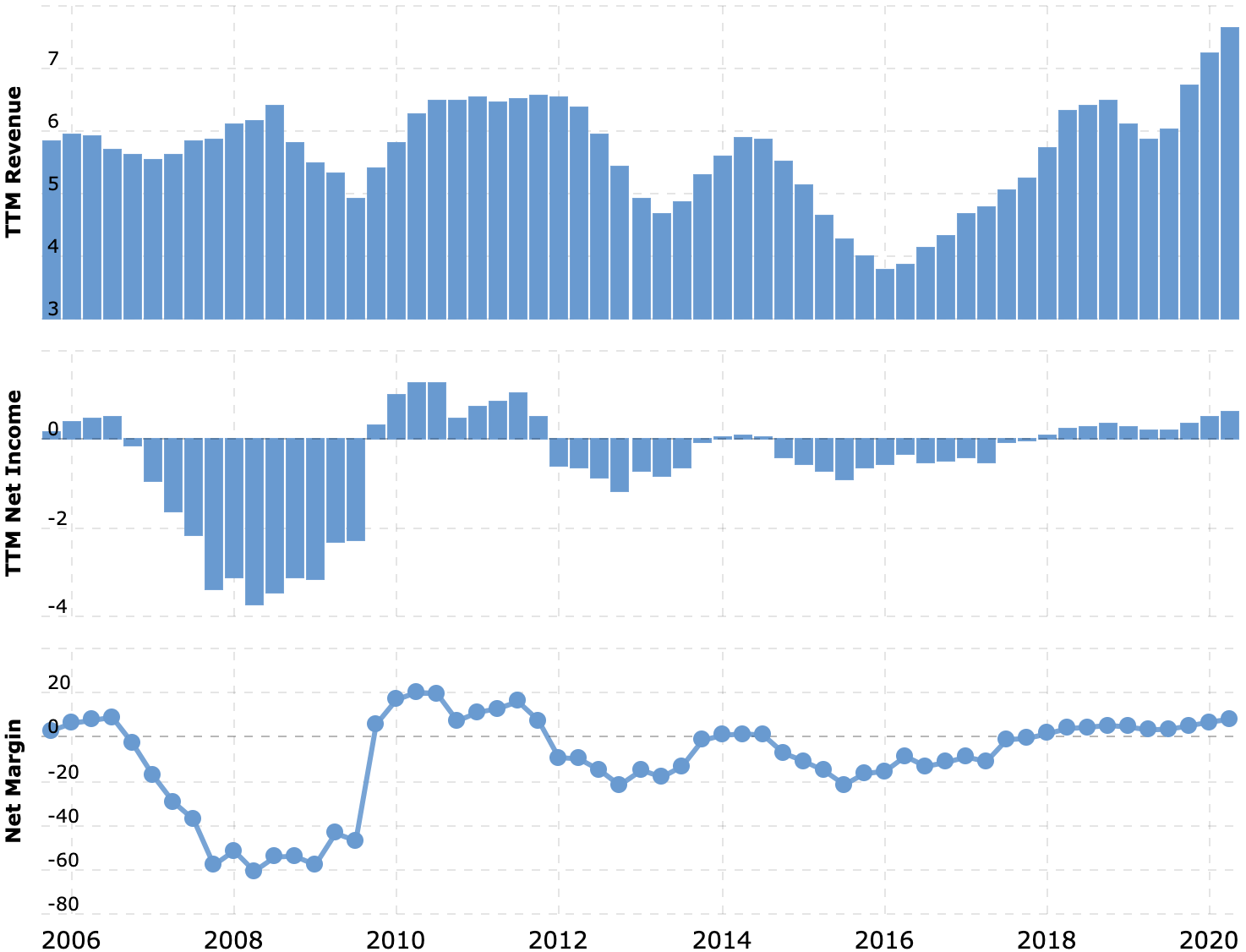

Как бизнес компания так себе. Выручка и прибыль AMD крайне волатильны. Итоговая маржа — 7,96%, что неплохо, но не впечатляет: это как у каких-нибудь строителей. Для сравнения: у Nvidia итоговая маржа 28,18%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Совсем не платит дивиденды. Само по себе это не плохо, но у акций AMD нет лояльных держателей, которые будут с ними в горе и радости ради получения стабильных выплат. А значит, в случае обвала акции AMD будут распродавать так же активно, как и акции каких-нибудь убыточных стартапов.

Расчет на консоли может не оправдаться. Львиная доля привлекательности AMD в глазах инвесторов состоит в том, что компания поставляет железо для новых приставок Sony и Microsoft. Обе консоли выходят в этом году, и инвесторы ожидают хороших продаж и, соответственно, роста заказов на чипы AMD. Но все может быть не так радужно.

Microsoft недавно перенесла выпуск Halo Infinite для Xbox Series X на 2021 год. Это плохо, ведь такие блокбастеры призваны «продавать» новые консоли. Иными словами, в этом году Microsoft может продать меньше приставок, чем хотелось бы, а это значит, что AMD рискует недополучить заказов, меньше заработать и разочаровать инвесторов.

Более того, я считаю, что отсрочка выхода Halo — это, возможно, не единичный случай, а симптом проблемы всей игровой отрасли. Такие отсрочки могут последовать и с другими играми, в том числе и у Sony. Например, из-за последствий коронавируса: активную разработку пришлось приостановить из-за невозможности собрать команду разработчиков в одном месте, а удаленка может снизить эффективность работы.

Конечно, разработчики могут выпустить и неготовую игру и потом дорабатывать ее патчами. Но репутационный ущерб может плохо отразиться на продажах консолей.

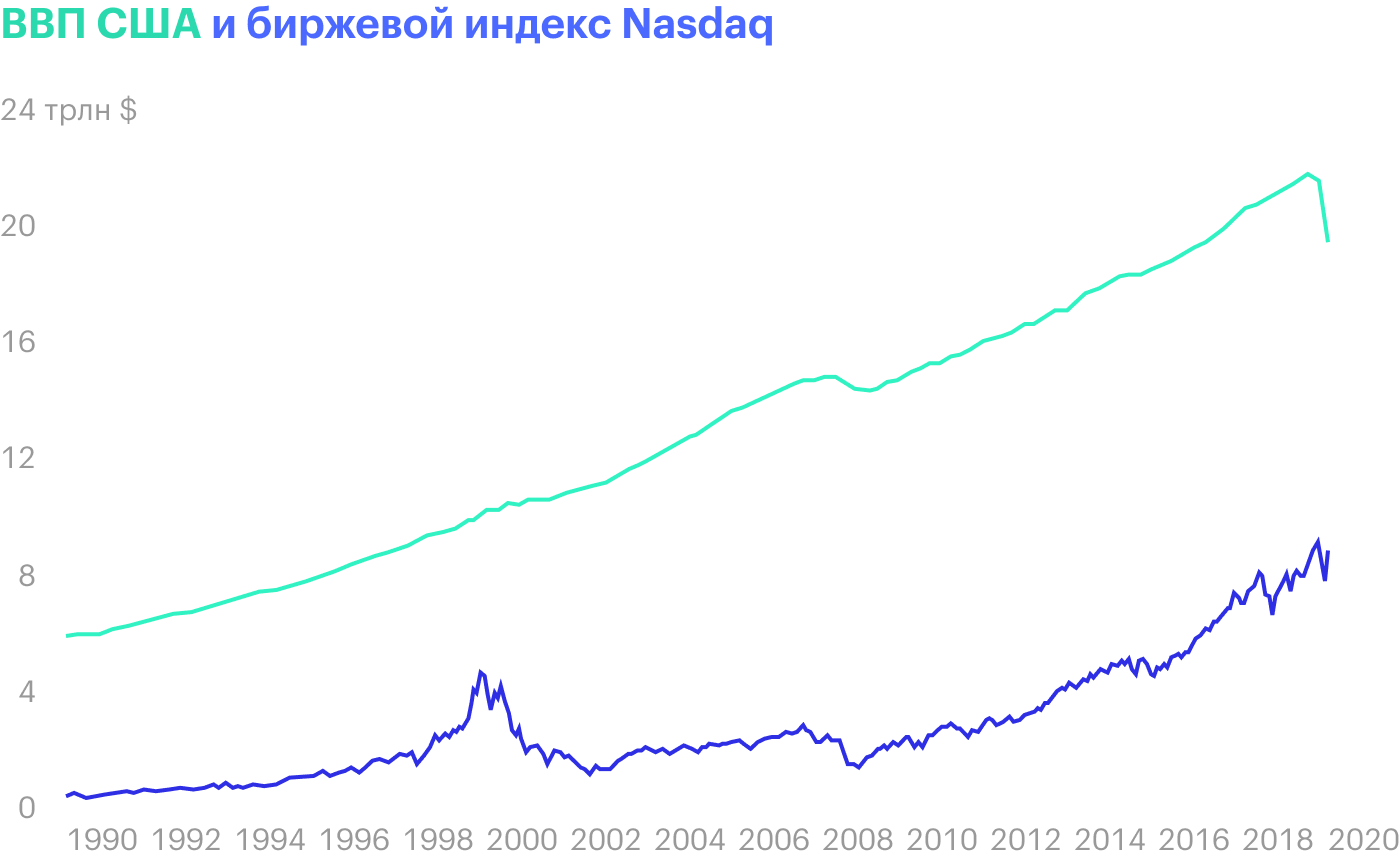

Индекс растет, а экономика — нет. Американский рынок акций далеко оторвался от реальности и напрашивается на коррекцию. На фоне реального падения ВВП индекс Nasdaq улетел в стратосферу.

Понятно, что рецессия в США не связана с фундаментальными проблемами экономики, а вызвана болезнью и мерами борьбы с ней. Тем не менее экономические проблемы есть, при этом индекс S&P 500 восстановился до докоронавирусного уровня, а акции многих технологических компаний сильно выросли.

В случае коррекции акции AMD, очень дорогой компании, могут сильно упасть.

На самом деле любого из указанных факторов было бы достаточно для падения акций: излишне высокую оценку AMD не оправдывают никакие перспективы. 159 лет окупаемости не может оправдать вообще ничего, тем более что у AMD не очень высокая маржа.

Что важно понимать, приток выручки и прибыли с продаж нового железа будет сбалансирован потерей выручки после отказа от производства старых моделей. На графике выручки компании хорошо видно, как она растет и падает, растет и падает, так как продажи новых продуктов заменяют продажи старых, а не прибавляются к ним.

Возможно, компания сможет существенно нарастить долю на рынке процессоров, потеснив Intel. Но это может и не получиться, например если Intel выпустит удачные модели чипов по разумной цене.

Для коррекции акциям AMD нужен только повод. В случае падения же цена может дойти с нынешних 82,5 до 40 $ за штуку. Тогда при неизменности прибыли P / E опустится до 80, что по-прежнему очень много, но хотя бы сопоставимо с той же Nvidia.

Инвесторы точно заметят столь сильное падение и почти наверняка будут скупать акции AMD. Это поможет котировкам хотя бы частично восстановиться.

Что может помешать

Microsoft. Значительная часть выручки AMD зависит от ее партнерства с Microsoft, точнее от того, каких стандартов придерживается Microsoft при производстве своего железа и разработке своего ПО. В принципе я не вижу причин, по которым Microsoft может прервать это взаимовыгодное партнерство, но такие случаи бывают — смотрите историю с Apple и Intel.

Здесь, впрочем, наибольшим риском будет использование Microsoft своей мощной переговорной позиции. Этот ИТ-гигант может навязать AMD более выгодные для себя условия работы, что помешает AMD увеличить прибыль.

Расходы на разработку. Наличие сильных конкурентов вроде Intel и Nvidia заставляет компанию тратиться на разработку нового, более крутого железа. Это мешает увеличивать маржу. Даже опережая своих соперников, компания не сможет уйти далеко: те тоже располагают крупными ресурсами и будут активно сокращать дистанцию.

Согласно годовому отчету, сейчас у AMD на исследования и разработки уходит почти 54% всей валовой прибыли. Нет причин считать, что в ближайшие несколько лет компания сможет сэкономить на этой статье расходов без ущерба для бизнеса. Гарантированно высокие траты на НИОКР будут тормозить рост ее прибыли.

Что в итоге

Ждем падения акций с 81,5 до 40 $ за штуку, покупаем, ждем роста цены до 55 $ и продаем.

Сейчас акции AMD стоят слишком дорого, так что коррекция вполне возможна. А учитывая неплохую конъюнктуру бизнеса и активность розничных инвесторов, до целевой цены продажи акции AMD в худшем случае доползут за год или полтора.

Скорее всего, все произойдет гораздо быстрее, но все же оставим некоторое пространство для форс-мажора: 2020 год уже показал, что всякое бывает.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста: до 37% в абсолюте.

Срок действия: до 18 месяцев.

Почему акции могут вырасти: после падения они отскочат благодаря шумихе вокруг компании и активности розничных инвесторов.

Как действуем: ждем падения акций с 81,5 до 40 $ и только тогда покупаем.

На чем компания зарабатывает

AMD — это разработчик полупроводников. Можно назвать и производителем, но фактически производство отдано на аутсорс другим компаниям. Больше всего AMD известна своими процессорами и видеокартами, но это не вся ее продукция.

Согласно годовому отчету, выручка компании делится на 2 сегмента:

Компьютерные вычисления и графика. Это прежде всего центральные и графические процессоры, и этот сегмент — основной хлеб с маслом для компании, приносящий ⅔ выручки.

Устройства для предприятий и встроенное оборудование. Это сервера и железки для предприятий, а также выпуск под заказ для нужд производителей продукции в сферах VR, AR и ПО для машин.

Аргументы в пользу компании

Железо — это перспективно. Основные драйверы здесь такие же, как в идеях про игры — например, EA, Activision Blizzard и Take-Two — и про конкурентов компании в лице Nvidia и Intel.

Во-первых, будет расти и спрос на игры, и уровень запросов по графической части. Во-вторых, количество информации тоже будет расти, а для ее обработки нужны соответствующие вычислительные мощности. При этом AMD постепенно увеличивает свою долю на рынке процессоров, во многом благодаря удачной линейке чипов Ryzen.

Компания может рассчитывать на более-менее стабильный денежный поток в длительной перспективе, и инвесторы это знают.

Приставки — это действительно неплохо. Чипы AMD будут использоваться в новой приставке PlayStation 5. Только это способно дать до 4—5 млрд долларов выручки в год. Впрочем, точно выручку от поставок железа для PS5 не оценить: зависит от того, сколько Sony будет платить AMD за железо и сколько приставок Sony сможет продавать.

Еще есть Microsoft с новой приставкой Xbox Series X, у которой компоненты от AMD могут стоить в районе 200 $. Правда, ввиду более скромных прогнозов продаж, объем выручки от нового Xbox будет меньше, чем от PS5.

Еще какое-то время будет производиться устаревающая Xbox One S, где тоже применяются решения AMD. Поэтому ближайшие пару лет можно ожидать, что выручка и, смею надеяться, прибыль у AMD будут выше среднего.

Слабый доллар. Учитывая, что AMD продает много своей продукции за пределами США, тенденция на ослабление американской валюты поддержит ее как экспортера.

Нежданчик не страшен. У компании пристойная бухгалтерия. Согласно последнему отчету, в распоряжении AMD примерно 3,564 млрд долларов, что на 0,3 млрд долларов больше суммы всех ее задолженностей. Отсутствие крупных задолженностей — это аргумент в пользу компании: риск банкротства снижается.

Внимание инвесторов. О том, как толпы розничных инвесторов могут влиять на котировки технологических компаний, я уже писал не раз. Если акции AMD сильно упадут, это привлечет к ним дополнительное внимание инвесторов — и котировки начнут восстанавливаться из-за спроса на эти бумаги.

Теперь о том, почему акции AMD могут упасть.

Почему не стоит брать акции прямо сейчас

Есть несколько причин, по которым акции компании могут подешеветь. При этом основная причина одна: P / E компании равен 159, что очень много. Но давайте разберем это подробнее.

Как бизнес компания так себе. Выручка и прибыль AMD крайне волатильны. Итоговая маржа — 7,96%, что неплохо, но не впечатляет: это как у каких-нибудь строителей. Для сравнения: у Nvidia итоговая маржа 28,18%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Совсем не платит дивиденды. Само по себе это не плохо, но у акций AMD нет лояльных держателей, которые будут с ними в горе и радости ради получения стабильных выплат. А значит, в случае обвала акции AMD будут распродавать так же активно, как и акции каких-нибудь убыточных стартапов.

Расчет на консоли может не оправдаться. Львиная доля привлекательности AMD в глазах инвесторов состоит в том, что компания поставляет железо для новых приставок Sony и Microsoft. Обе консоли выходят в этом году, и инвесторы ожидают хороших продаж и, соответственно, роста заказов на чипы AMD. Но все может быть не так радужно.

Microsoft недавно перенесла выпуск Halo Infinite для Xbox Series X на 2021 год. Это плохо, ведь такие блокбастеры призваны «продавать» новые консоли. Иными словами, в этом году Microsoft может продать меньше приставок, чем хотелось бы, а это значит, что AMD рискует недополучить заказов, меньше заработать и разочаровать инвесторов.

Более того, я считаю, что отсрочка выхода Halo — это, возможно, не единичный случай, а симптом проблемы всей игровой отрасли. Такие отсрочки могут последовать и с другими играми, в том числе и у Sony. Например, из-за последствий коронавируса: активную разработку пришлось приостановить из-за невозможности собрать команду разработчиков в одном месте, а удаленка может снизить эффективность работы.

Конечно, разработчики могут выпустить и неготовую игру и потом дорабатывать ее патчами. Но репутационный ущерб может плохо отразиться на продажах консолей.

Индекс растет, а экономика — нет. Американский рынок акций далеко оторвался от реальности и напрашивается на коррекцию. На фоне реального падения ВВП индекс Nasdaq улетел в стратосферу.

Понятно, что рецессия в США не связана с фундаментальными проблемами экономики, а вызвана болезнью и мерами борьбы с ней. Тем не менее экономические проблемы есть, при этом индекс S&P 500 восстановился до докоронавирусного уровня, а акции многих технологических компаний сильно выросли.

В случае коррекции акции AMD, очень дорогой компании, могут сильно упасть.

На самом деле любого из указанных факторов было бы достаточно для падения акций: излишне высокую оценку AMD не оправдывают никакие перспективы. 159 лет окупаемости не может оправдать вообще ничего, тем более что у AMD не очень высокая маржа.

Что важно понимать, приток выручки и прибыли с продаж нового железа будет сбалансирован потерей выручки после отказа от производства старых моделей. На графике выручки компании хорошо видно, как она растет и падает, растет и падает, так как продажи новых продуктов заменяют продажи старых, а не прибавляются к ним.

Возможно, компания сможет существенно нарастить долю на рынке процессоров, потеснив Intel. Но это может и не получиться, например если Intel выпустит удачные модели чипов по разумной цене.

Для коррекции акциям AMD нужен только повод. В случае падения же цена может дойти с нынешних 82,5 до 40 $ за штуку. Тогда при неизменности прибыли P / E опустится до 80, что по-прежнему очень много, но хотя бы сопоставимо с той же Nvidia.

Инвесторы точно заметят столь сильное падение и почти наверняка будут скупать акции AMD. Это поможет котировкам хотя бы частично восстановиться.

Что может помешать

Microsoft. Значительная часть выручки AMD зависит от ее партнерства с Microsoft, точнее от того, каких стандартов придерживается Microsoft при производстве своего железа и разработке своего ПО. В принципе я не вижу причин, по которым Microsoft может прервать это взаимовыгодное партнерство, но такие случаи бывают — смотрите историю с Apple и Intel.

Здесь, впрочем, наибольшим риском будет использование Microsoft своей мощной переговорной позиции. Этот ИТ-гигант может навязать AMD более выгодные для себя условия работы, что помешает AMD увеличить прибыль.

Расходы на разработку. Наличие сильных конкурентов вроде Intel и Nvidia заставляет компанию тратиться на разработку нового, более крутого железа. Это мешает увеличивать маржу. Даже опережая своих соперников, компания не сможет уйти далеко: те тоже располагают крупными ресурсами и будут активно сокращать дистанцию.

Согласно годовому отчету, сейчас у AMD на исследования и разработки уходит почти 54% всей валовой прибыли. Нет причин считать, что в ближайшие несколько лет компания сможет сэкономить на этой статье расходов без ущерба для бизнеса. Гарантированно высокие траты на НИОКР будут тормозить рост ее прибыли.

Что в итоге

Ждем падения акций с 81,5 до 40 $ за штуку, покупаем, ждем роста цены до 55 $ и продаем.

Сейчас акции AMD стоят слишком дорого, так что коррекция вполне возможна. А учитывая неплохую конъюнктуру бизнеса и активность розничных инвесторов, до целевой цены продажи акции AMD в худшем случае доползут за год или полтора.

Скорее всего, все произойдет гораздо быстрее, но все же оставим некоторое пространство для форс-мажора: 2020 год уже показал, что всякое бывает.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter