Хороший инвестиционный актив, как дорогое вино, с годами становится только лучше. При работе на фондовом рынке я предпочитаю извлекать выгоду из долгосрочного владения качественным бизнесом, а не из частых покупок/продаж ценных бумаг, в попытке сыграть на волатильности котировок.

Если я покупаю акции эмитента, то делаю это после тщательного фундаментального анализа. У меня есть правило: не продавать акции в течение первых трёх лет после приобретения. И на это есть несколько причин.

Налоги

Я не хочу платить лишних налогов. Российское законодательство предполагает, что ценные бумаги, в том числе акции, купленные после 1 января 2014 года и находившиеся в портфеле в течение трёх и более лет, освобождаются от уплаты налогов. При этом максимальная сумма прибыли, которая может быть освобождена от налога, равна 3 млн руб., умноженным количество полных лет владения.

То есть через три года от налогов освобождается прибыль в размере 9 млн руб., через четыре года — 12 млн, через пять — 15 млн и так далее (ознакомиться с этим Федеральным законом можно здесь).

Поэтому если я купил акции компании «А» и они за три года значительно выросли, то мне не придётся платить налоги после продажи, если прибыль не превысит 9 млн руб. Не стоимость пакета, а именно прибыль, то есть разница между суммой покупки и суммой продажи. Если превысит, то я заплачу налог только с суммы превышения. Это хороший бонус для долгосрочного инвестора.

Стратегия «купи и держи»

Когда-то мистер Баффетт, один из основоположников современного стоимостного инвестирования в акции, сказал, что инвестору имеет смысл покупать акции таких компаний, которыми хотелось бы владеть всю жизнь и с расчётом на то, что биржу могут закрыть завтра и не открывать в течение ближайших пяти лет.

Я разделяю такой подход и покупаю доли в компаниях, чтобы извлечь выгоду от владения, а не от перепродажи, и это определяет мои критерии отбора. Когда я оцениваю очередного эмитента, то ищу долгосрочные перспективы, устойчивую бизнес-модель, стабильный денежный поток, конкурентное преимущество.

Прежде чем добавить новую акцию в свой портфель, я отвечаю на два вопроса:

Хотел бы я владеть этим активом всю жизнь и передать его детям и внукам?

Хотел бы я, чтобы моя семья стала единственным владельцем этой компании?

Низкая оборачиваемость капитала

Ещё один аргумент против частых продаж — комиссии, которые могут существенно снижать доходность, если слишком часто совершать сделки на фондовом рынке. При долгосрочном инвестировании негативный эффект от частых покупок и продаж может оказать существенное влияние на размер капитала, сократив его в разы из-за эффекта сложного процента.

Мой же план прост — не совершать никаких операций, особенно сделок на продажу, если в этом нет острой необходимости. Даже в период неопределённости и сомнений я предпочитаю подождать, ещё раз пересчитать и проанализировать, но не подходить к торговому терминалу, пока ситуация не прояснится.

Выгода очевидна: чем меньше оборачиваемость моего капитала, тем меньше комиссий я заплачу. А если мои деньги не уйдут посреднику, то они продолжат работать на благо моей семьи.

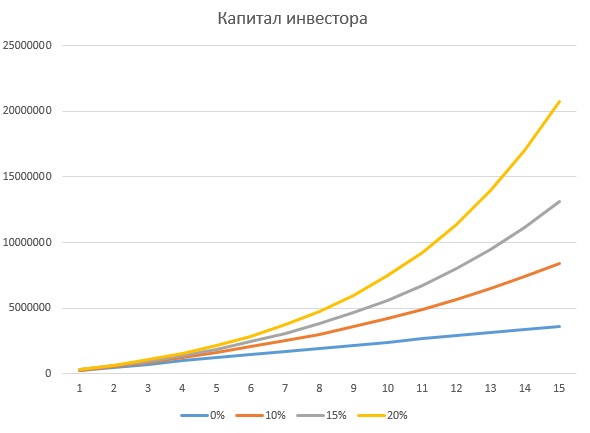

Сложный процент

О том, что это является восьмым чудом света, писал ещё Эйнштейн. Действительно, долгосрочная стратегия, которая предполагает реинвестирование полученных процентов, даёт удивительный результат — капитал растёт по экспоненте. Хотя первые пять лет этот эффект почти не заметен.

Вот пример, в котором инвестор вкладывает равную сумму денег на равных промежутках времени, но под разную доходность.

При объяснении влияния сложного процента на капитал часто в качестве примера приводят инструменты с фиксированной доходностью, но так же этот принцип работает и с акциями.

У любого бизнеса есть два способа распорядиться полученной прибылью: отдать акционерам и вложить деньги в собственное развитие. Даже если эмитент не платит дивиденды (которые инвестор мог бы реинвестировать), то собственные вложения, которые делает компания в долгосрочной перспективе, всё равно создают эффект сложного процента — при условии, что у этих вложений есть хоть какая-то рентабельность.

Поэтому инвестор, который держит акции компании с высокой рентабельностью инвестиций на протяжении многих лет, получает эффект сложного процента на свой капитал, даже если не прикладывает к этому активных усилий. Кроме того, качественный бизнес, который эффективно использует свои ресурсы, со временем, наверняка, раскроет свою стоимость и будет по достоинству оценён рынком.

Раскрытие фундаментальной стоимости компаний

Если сильно упростить, то стоимостное инвестирование сводится всего к двум параметрам.

Цена — то, за сколько готовы купить акцию на бирже в текущий момент.

Стоимость — то, сколько этот актив должен стоить на самом деле, исходя из фундаментальной оценки.

Соответственно, если цена больше стоимости — продаём, если меньше — покупаем. И постепенно становимся мультимиллионерами. Звучит просто? Проблема только в том, что реальную стоимость компаний с учётом её будущих перспектив рассчитать сложно, и у каждого инвестора или аналитика получится своя цифра. При этом нет никаких гарантий, что цена акции когда-нибудь вообще приблизится к реальной стоимости.

Тем не менее инвесторы вроде меня предпочитают работать с вероятностями, основываясь на собственной фундаментальной оценке конкретного бизнеса. Но рынок нерационален, поэтому требуется учитывать большой временной горизонт при таком подходе к инвестированию. Раскрытие и наращивание внутренней стоимости бизнеса — длительный процесс, который плохо работает в кратко- и среднесрочной перспективе. Могут потребоваться годы, прежде чем недооценка компании станет очевидна большинству участников фондового рынка.

Что в итоге?

Я стараюсь ничего не продавать из своего портфеля как минимум три года, но и после этого срока продолжаю держать акции хорошего бизнеса и не продаю их без веских причин. Таких причин в моей практике было всего две.

Менеджмент и/или контролирующий акционер начинают специально или случайно работать против миноритариев, разрушая внутреннюю стоимость компании или выдавливая прочих акционеров.

Рыночная оценка бизнеса становится столь неадекватной, что операционные и финансовые показатели, даже с учётом самых оптимистичных прогнозов относительно будущих перспектив, не окупают столь высоких ожиданий.

Лишняя активность на бирже скорее во вред инвестору, который выбирает долгосрочный подход. Мало найти качественный и недооценённый бизнес с великолепными перспективами, нужно ещё и суметь удержать его в портфеле. И эта задача ничуть не проще.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Если я покупаю акции эмитента, то делаю это после тщательного фундаментального анализа. У меня есть правило: не продавать акции в течение первых трёх лет после приобретения. И на это есть несколько причин.

Налоги

Я не хочу платить лишних налогов. Российское законодательство предполагает, что ценные бумаги, в том числе акции, купленные после 1 января 2014 года и находившиеся в портфеле в течение трёх и более лет, освобождаются от уплаты налогов. При этом максимальная сумма прибыли, которая может быть освобождена от налога, равна 3 млн руб., умноженным количество полных лет владения.

То есть через три года от налогов освобождается прибыль в размере 9 млн руб., через четыре года — 12 млн, через пять — 15 млн и так далее (ознакомиться с этим Федеральным законом можно здесь).

Поэтому если я купил акции компании «А» и они за три года значительно выросли, то мне не придётся платить налоги после продажи, если прибыль не превысит 9 млн руб. Не стоимость пакета, а именно прибыль, то есть разница между суммой покупки и суммой продажи. Если превысит, то я заплачу налог только с суммы превышения. Это хороший бонус для долгосрочного инвестора.

Стратегия «купи и держи»

Когда-то мистер Баффетт, один из основоположников современного стоимостного инвестирования в акции, сказал, что инвестору имеет смысл покупать акции таких компаний, которыми хотелось бы владеть всю жизнь и с расчётом на то, что биржу могут закрыть завтра и не открывать в течение ближайших пяти лет.

Я разделяю такой подход и покупаю доли в компаниях, чтобы извлечь выгоду от владения, а не от перепродажи, и это определяет мои критерии отбора. Когда я оцениваю очередного эмитента, то ищу долгосрочные перспективы, устойчивую бизнес-модель, стабильный денежный поток, конкурентное преимущество.

Прежде чем добавить новую акцию в свой портфель, я отвечаю на два вопроса:

Хотел бы я владеть этим активом всю жизнь и передать его детям и внукам?

Хотел бы я, чтобы моя семья стала единственным владельцем этой компании?

Низкая оборачиваемость капитала

Ещё один аргумент против частых продаж — комиссии, которые могут существенно снижать доходность, если слишком часто совершать сделки на фондовом рынке. При долгосрочном инвестировании негативный эффект от частых покупок и продаж может оказать существенное влияние на размер капитала, сократив его в разы из-за эффекта сложного процента.

Мой же план прост — не совершать никаких операций, особенно сделок на продажу, если в этом нет острой необходимости. Даже в период неопределённости и сомнений я предпочитаю подождать, ещё раз пересчитать и проанализировать, но не подходить к торговому терминалу, пока ситуация не прояснится.

Выгода очевидна: чем меньше оборачиваемость моего капитала, тем меньше комиссий я заплачу. А если мои деньги не уйдут посреднику, то они продолжат работать на благо моей семьи.

Сложный процент

О том, что это является восьмым чудом света, писал ещё Эйнштейн. Действительно, долгосрочная стратегия, которая предполагает реинвестирование полученных процентов, даёт удивительный результат — капитал растёт по экспоненте. Хотя первые пять лет этот эффект почти не заметен.

Вот пример, в котором инвестор вкладывает равную сумму денег на равных промежутках времени, но под разную доходность.

При объяснении влияния сложного процента на капитал часто в качестве примера приводят инструменты с фиксированной доходностью, но так же этот принцип работает и с акциями.

У любого бизнеса есть два способа распорядиться полученной прибылью: отдать акционерам и вложить деньги в собственное развитие. Даже если эмитент не платит дивиденды (которые инвестор мог бы реинвестировать), то собственные вложения, которые делает компания в долгосрочной перспективе, всё равно создают эффект сложного процента — при условии, что у этих вложений есть хоть какая-то рентабельность.

Поэтому инвестор, который держит акции компании с высокой рентабельностью инвестиций на протяжении многих лет, получает эффект сложного процента на свой капитал, даже если не прикладывает к этому активных усилий. Кроме того, качественный бизнес, который эффективно использует свои ресурсы, со временем, наверняка, раскроет свою стоимость и будет по достоинству оценён рынком.

Раскрытие фундаментальной стоимости компаний

Если сильно упростить, то стоимостное инвестирование сводится всего к двум параметрам.

Цена — то, за сколько готовы купить акцию на бирже в текущий момент.

Стоимость — то, сколько этот актив должен стоить на самом деле, исходя из фундаментальной оценки.

Соответственно, если цена больше стоимости — продаём, если меньше — покупаем. И постепенно становимся мультимиллионерами. Звучит просто? Проблема только в том, что реальную стоимость компаний с учётом её будущих перспектив рассчитать сложно, и у каждого инвестора или аналитика получится своя цифра. При этом нет никаких гарантий, что цена акции когда-нибудь вообще приблизится к реальной стоимости.

Тем не менее инвесторы вроде меня предпочитают работать с вероятностями, основываясь на собственной фундаментальной оценке конкретного бизнеса. Но рынок нерационален, поэтому требуется учитывать большой временной горизонт при таком подходе к инвестированию. Раскрытие и наращивание внутренней стоимости бизнеса — длительный процесс, который плохо работает в кратко- и среднесрочной перспективе. Могут потребоваться годы, прежде чем недооценка компании станет очевидна большинству участников фондового рынка.

Что в итоге?

Я стараюсь ничего не продавать из своего портфеля как минимум три года, но и после этого срока продолжаю держать акции хорошего бизнеса и не продаю их без веских причин. Таких причин в моей практике было всего две.

Менеджмент и/или контролирующий акционер начинают специально или случайно работать против миноритариев, разрушая внутреннюю стоимость компании или выдавливая прочих акционеров.

Рыночная оценка бизнеса становится столь неадекватной, что операционные и финансовые показатели, даже с учётом самых оптимистичных прогнозов относительно будущих перспектив, не окупают столь высоких ожиданий.

Лишняя активность на бирже скорее во вред инвестору, который выбирает долгосрочный подход. Мало найти качественный и недооценённый бизнес с великолепными перспективами, нужно ещё и суметь удержать его в портфеле. И эта задача ничуть не проще.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter