23 октября 2020 Тинькофф Банк Городилов Михаил

ChampionX — поставщик оборудования и ПО для бурения скважин на месторождениях углеводородов. Компания завязана на активности в добывающем секторе. И, как вы понимаете, с этим приходят как плюсы, так и минусы.

На чем зарабатывают

ChampionX — это относительно молодая компания. В своем нынешнем виде она существует с декабря 2019, когда компании Ecolab и Apergy решили, что им будет лучше вместе, и слились в ChampionX.

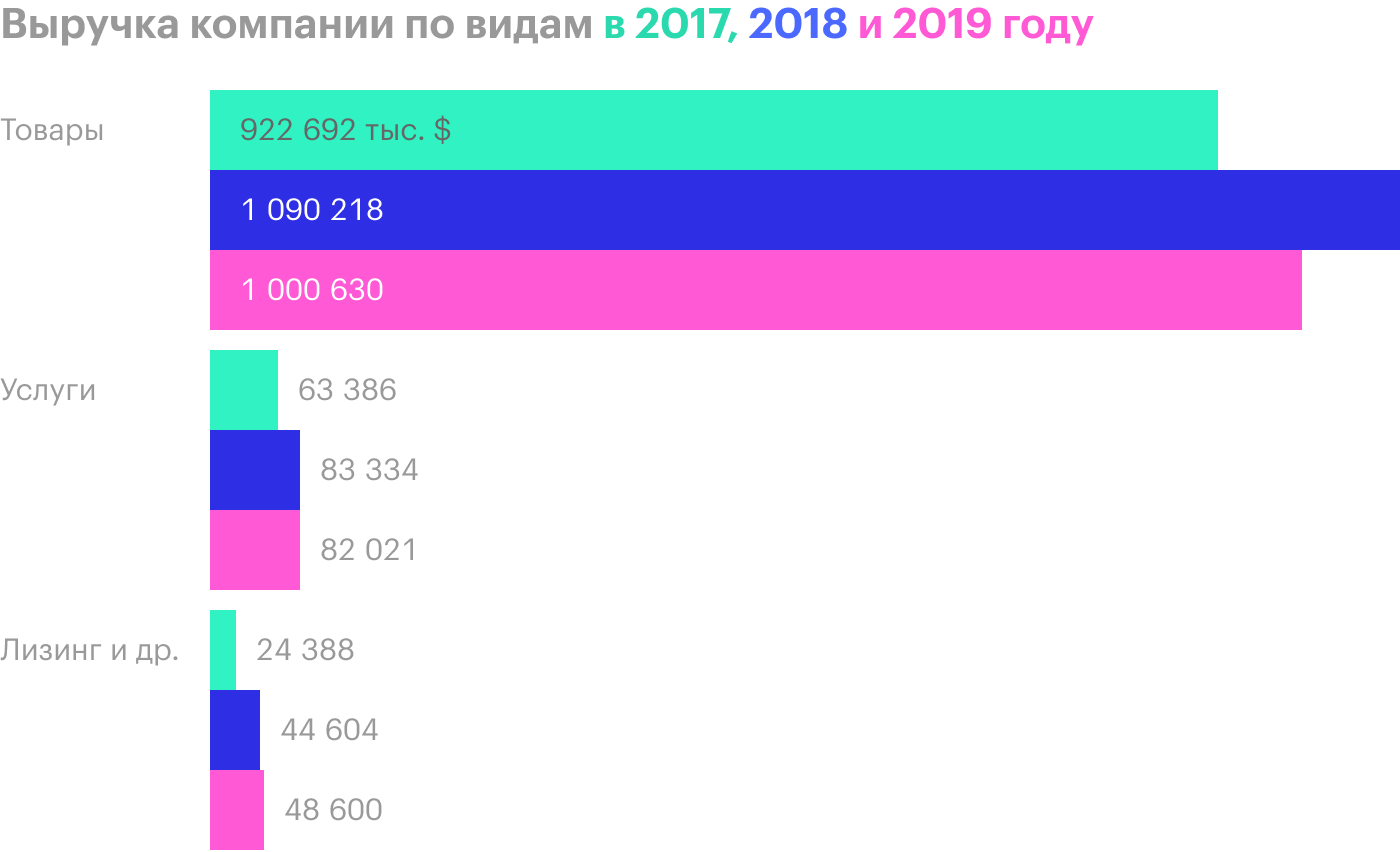

Компания проектирует, производит и продает нефтегазовым компаниям оборудование для разработки новых месторождений. Согласно годовому отчету, выручка у нее разделяется на два сегмента.

Технологии бурения. Это поликристаллические алмазные резаки и сопутствующие вещи.

Технологии для добычи и автоматизации. Это набор очень разных товаров и услуг для добычи на существующих месторождениях:

Искусственный подъем. Это оборудование и комплектующие для подъема нефти в скважине на поверхность: электрические помпы, приспособления для газлифта, штанговые насосные установки, системы подъема и пр.

Цифровые товары. Это ПО и устройства для мониторинга и оптимизации работы газлифта и добычи, оценки и контроля добычи, а также мониторинга и оптимизации добывающего и перерабатывающего оборудования.

Другое оборудование для добычи. Это системы, использующие химические вещества при добыче, и вентили для контроля потока.

Если делить выручку компании на товары и услуги, то первая категория явно будет давать большую часть. Собственно, услуги состоят из обслуживания оборудования ChampionX. Также компания сдает свое оборудование в аренду.

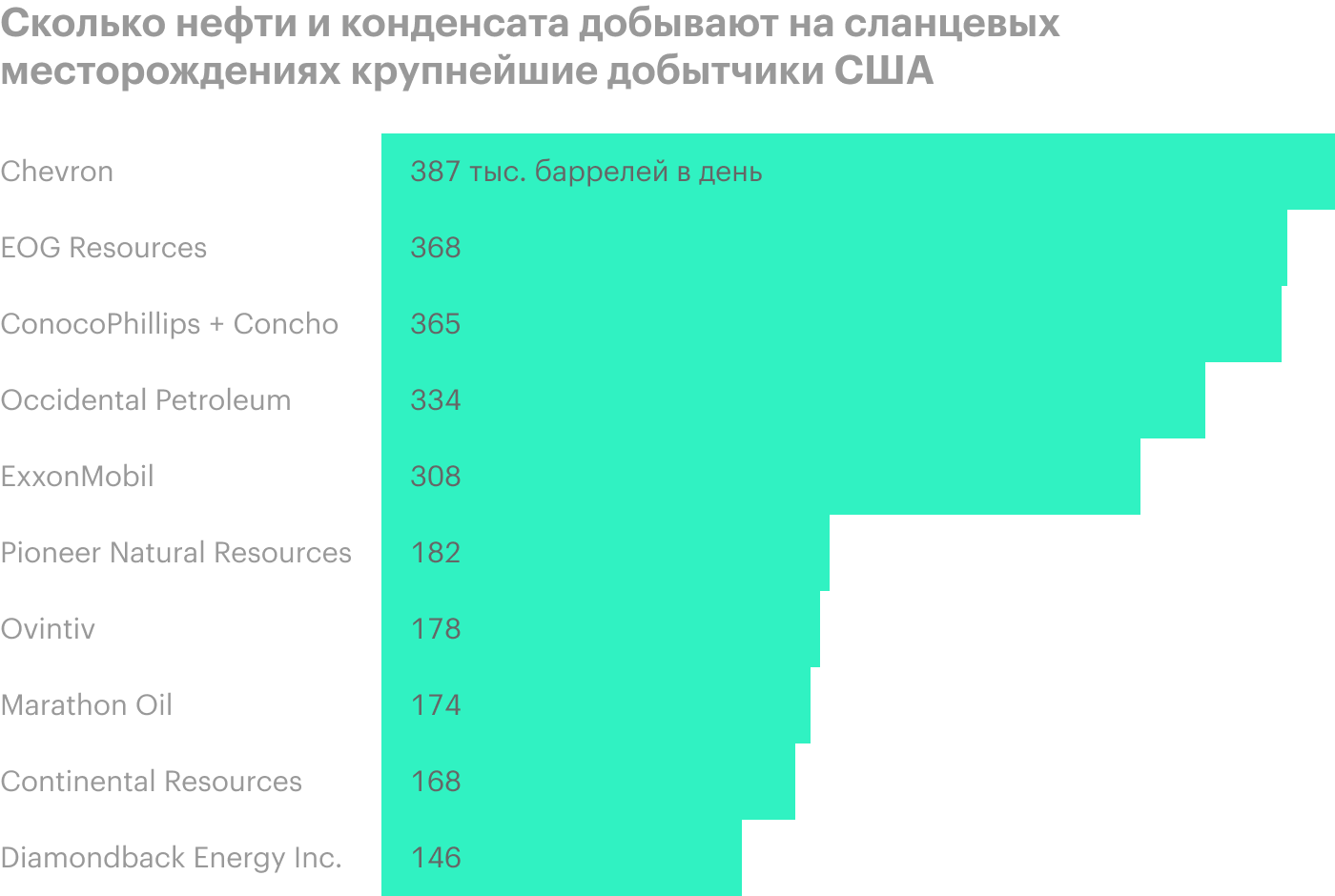

Большую часть денег компания зарабатывает в США. Отмечу, что у компании нет четко акцентированной специализации, но ее оборудование и решения больше всего востребованы в сфере сланцевой добычи энергоресурсов. Это очень важная деталь.

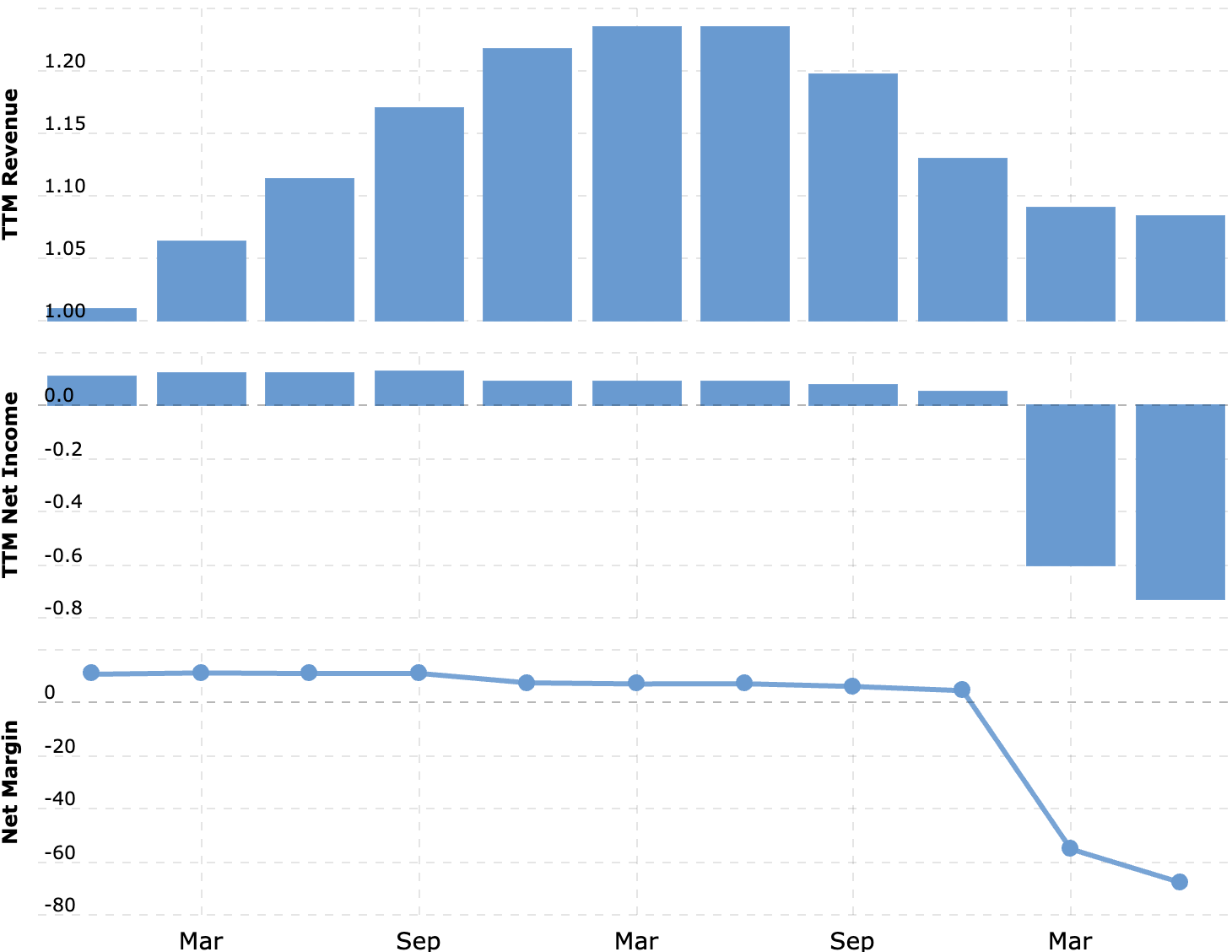

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Маленький бонус может привлечь больших покупателей

Судя по квартальному отчету, в этом году компания пересмотрела структуру своего бизнеса и выделила в отдельный сегмент свой химический бизнес. Это подразделение поставляет химикаты и решения для очистки нефти и разных манипуляций при ее добыче. Это серьезнее обычного качания нефти из недр: речь идет об услугах с более высокой добавленной стоимостью. В 2020 году это подразделение дало ChampionX примерно четверть выручки.

Если верить презентации компании, то она занимает четверть мирового рынка в этой области. Некий неназванный конкурент имеет примерно столько же, еще 20% поделены между тремя компаниями поменьше, а остальное приходится на кучу мелких компаний.

Я не думаю, что ChampionX могут купить только ради этого подразделения, но это может придать ей очарования в глазах крупных нефтегазовых компаний. Последние уже начали осуществлять масштабные инвестиции на рынке углеводородов, пользуясь тем, что все компании в этом секторе резко подешевели. Достаточно вспомнить недавнюю покупку сланцевого добытчика Concho за 9,7 млрд долларов компанией ConocoPhillips и покупку компании Parsley их конкурентами из Pioneer за примерно 4 млрд долларов, а вместе с долгом — 7 млрд долларов. Стоит упомянуть и слияние добывающих компаний Devon Energy и WPX Energy.

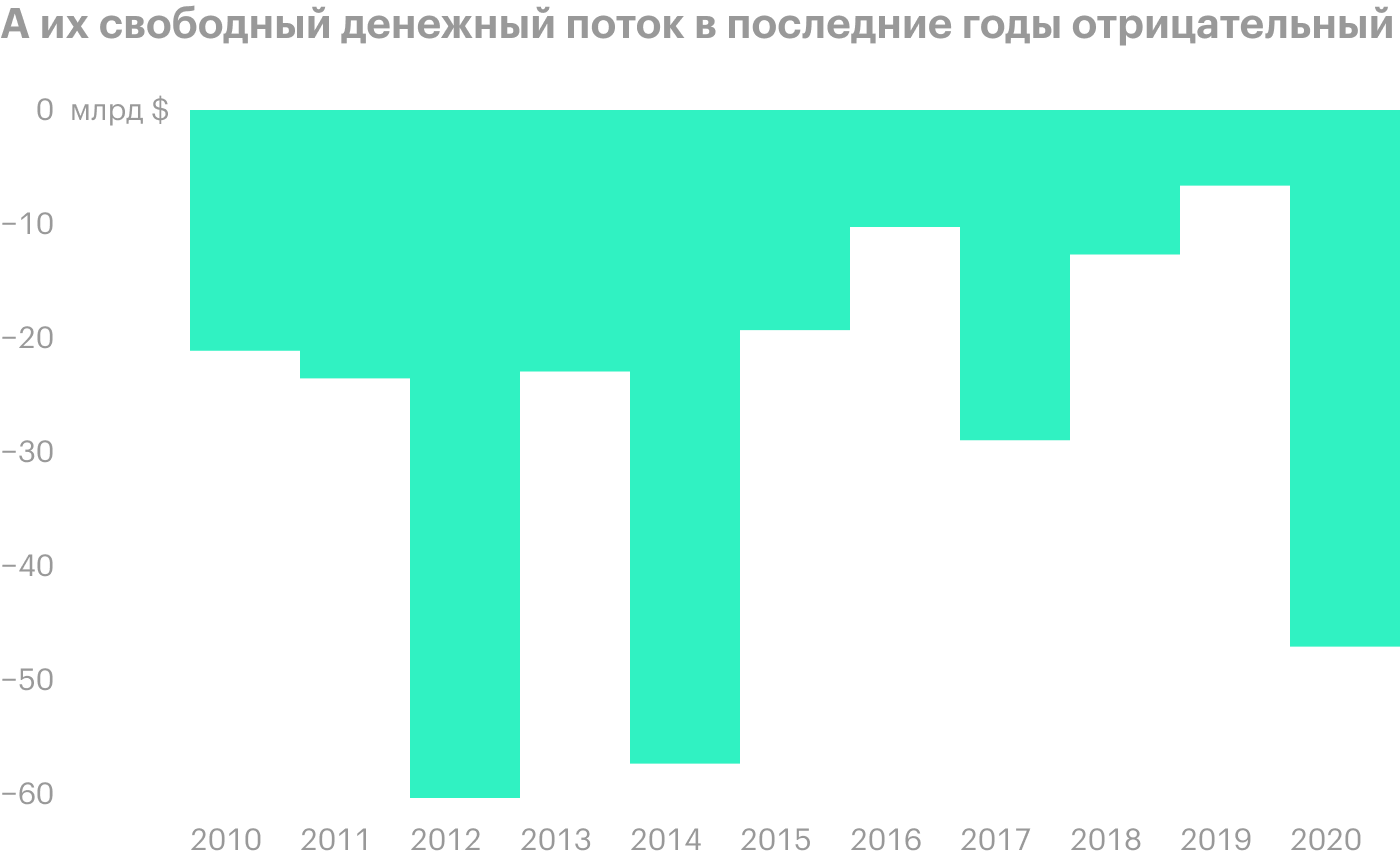

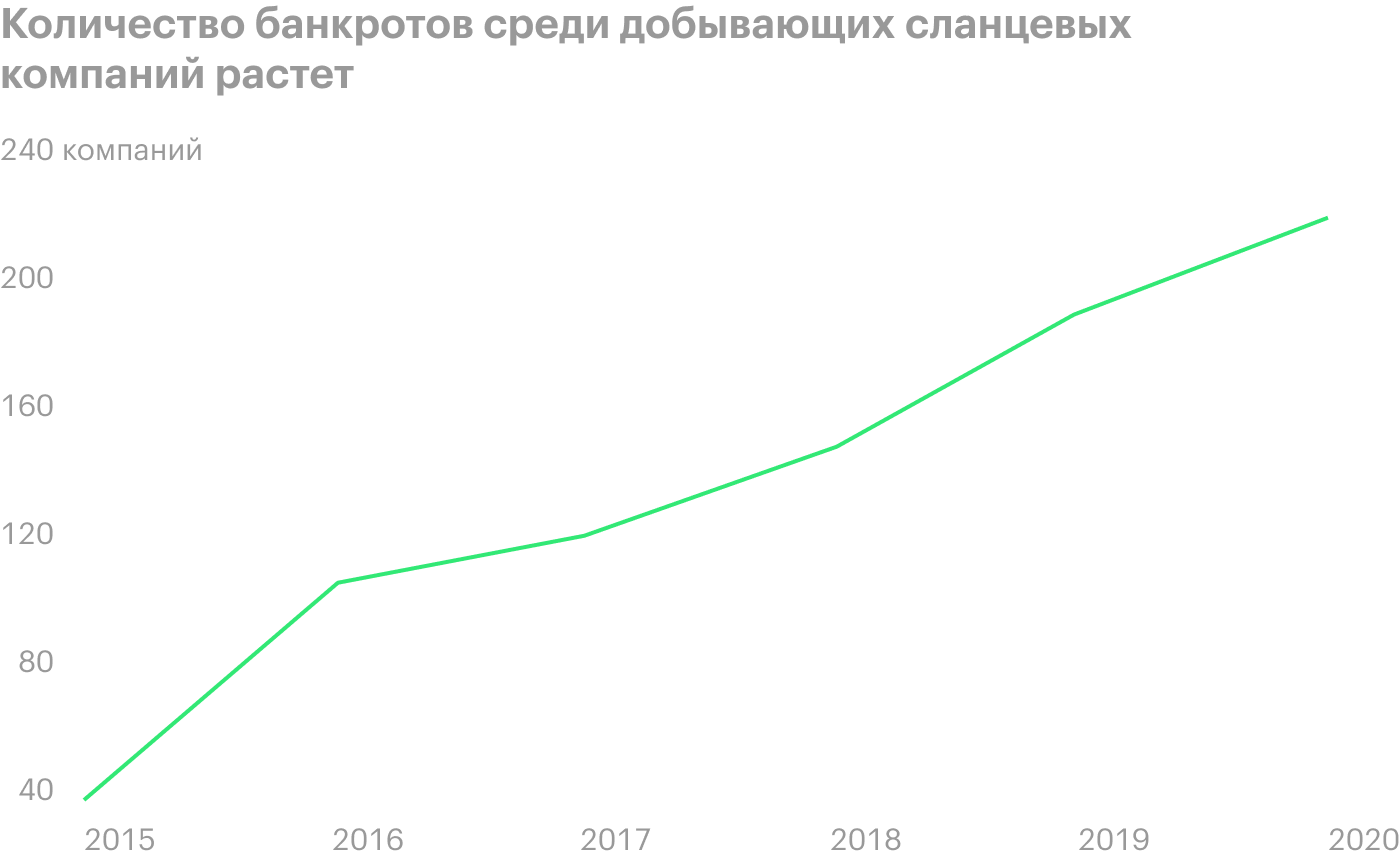

Покупка ChampionX кем-нибудь из крупных сланцевых игроков — это очень вероятный сценарий развития событий, потому что огромное число сланцевых компаний в США с текущими ценами на нефть — это фактически банкроты. Они и в лучшие годы работали в убыток, а уж сейчас все совсем плохо. А где вал банкротств, там и консолидация.

Кто-то вполне может купить ChampionX, чтобы увеличить свою долю рынка и усилить свой бизнес. До коронавирусного погрома у ChampionX была неплохая по скромным сланцевым меркам итоговая маржа в районе 5% и довольно приличная валовая маржа — 32%.

Я не знаю, кто точно может купить ChampionX, но думаю, что это, скорее всего, будет или Chevron, или Exxon. Обе компании входят в число крупнейших сланцевых добытчиков в США; у обеих много денег и нет понимания, как ими распорядиться: компании щедро тратятся на дивиденды, даже пока терпят убытки; обе компании были бы рады повысить маржинальность бизнеса. Но, возможно, ChampionX купит кто-то другой.

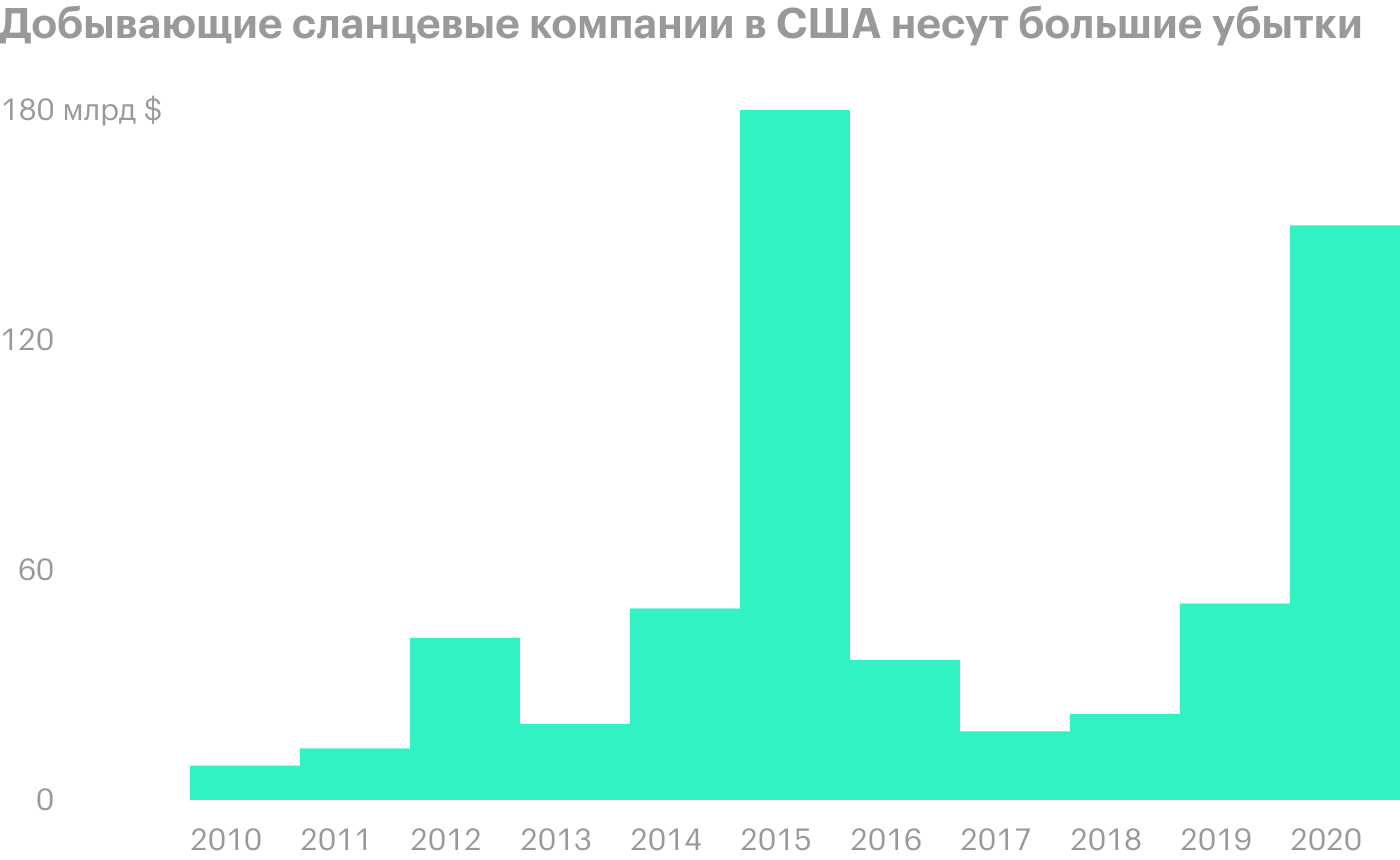

Данные на 2020 год прогнозные. Источник: презентация Deloitte «Implications of COVID-19 for the US shale industry», слайд 3

Помешать может практически все

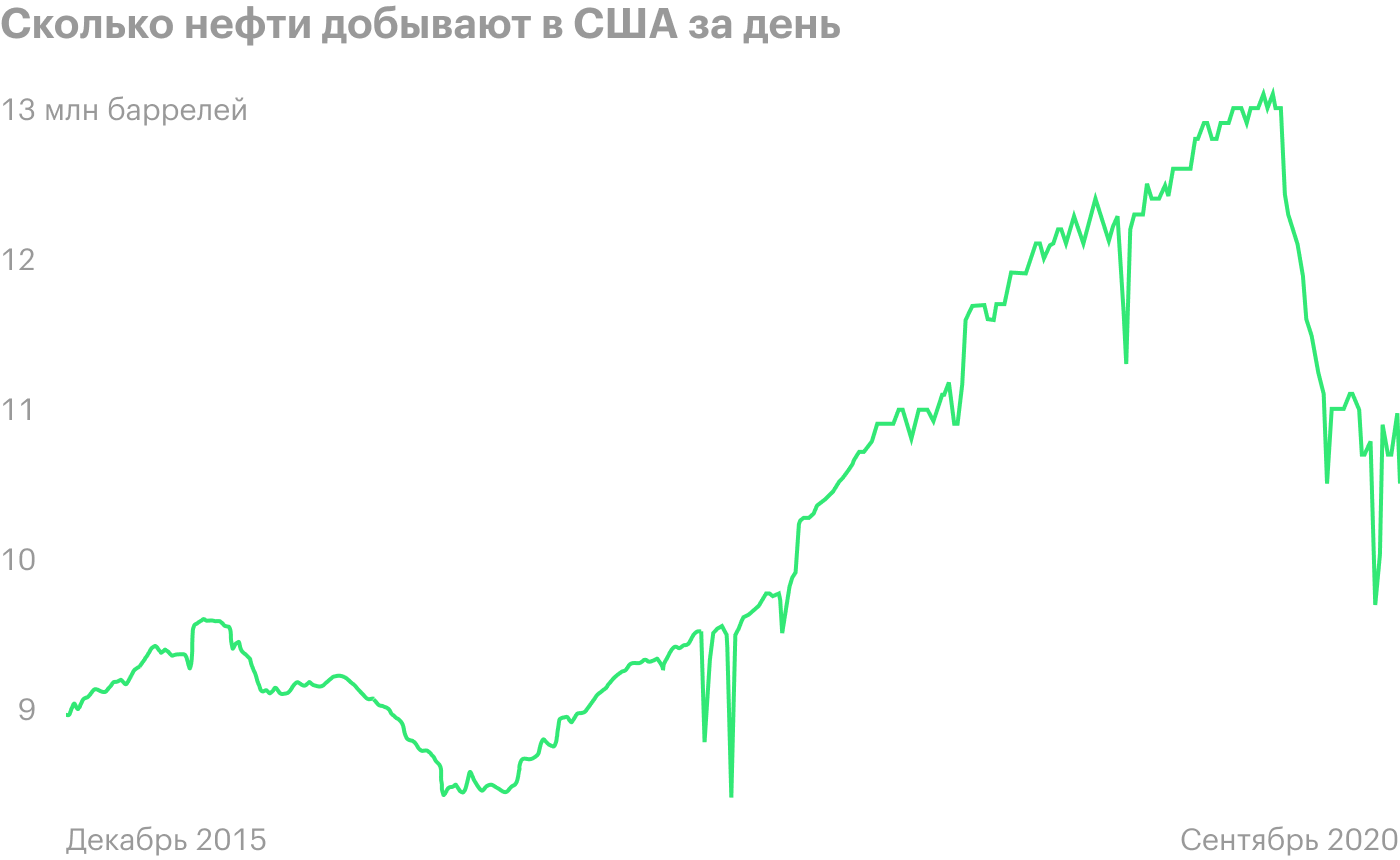

Финансовое положение у ChampionX зависит от ситуации с добычей нефти в США, а там все довольно плохо.

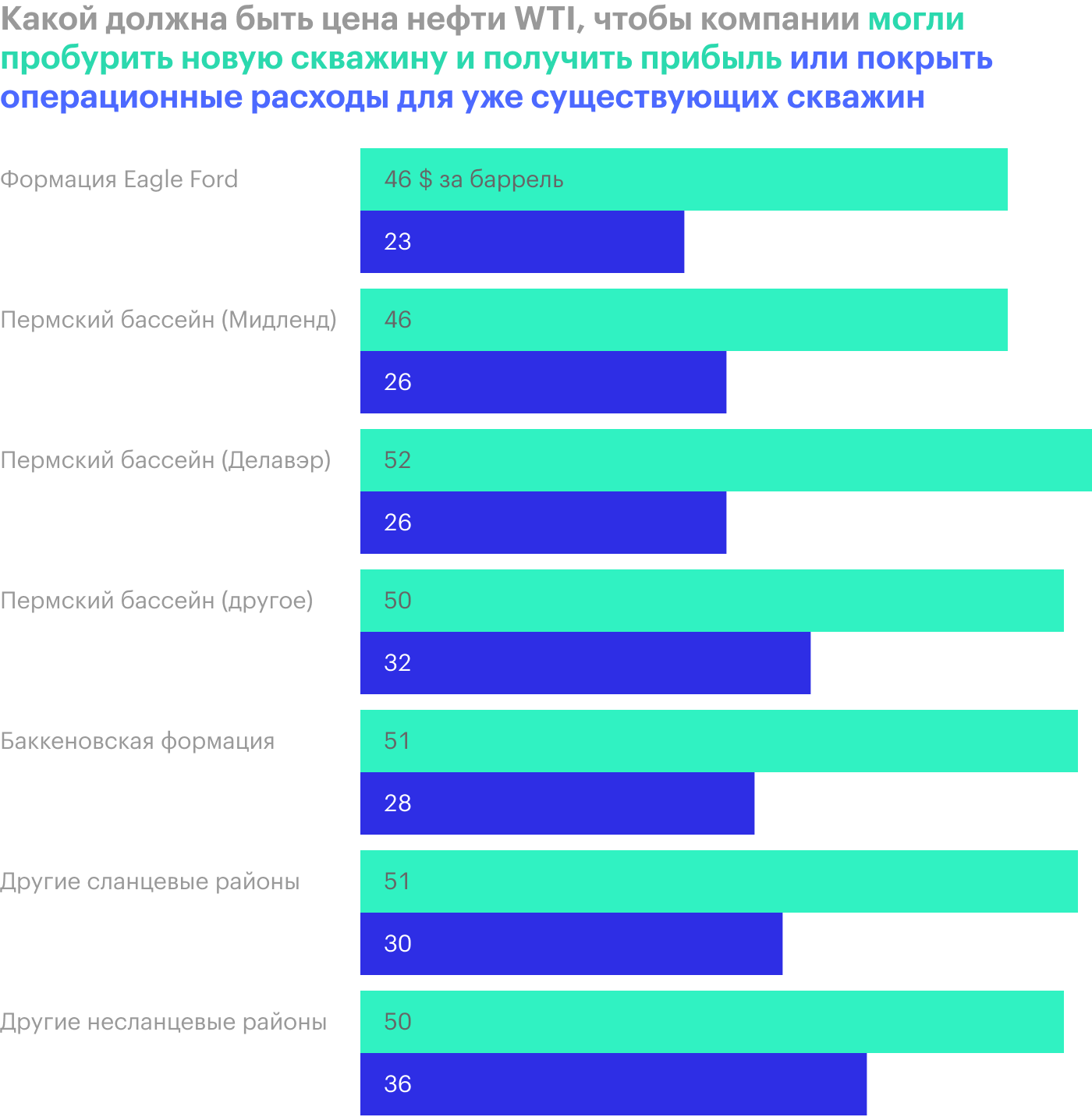

Поток заказов ChampionX зависит от рентабельности добычи нефти у ее заказчиков. И если сравнить показатели рентабельности добычи на новых месторождениях с той ценой на нефть, которая держится последние 3 месяца (39—42 $ за баррель), то бурильный бизнес выглядит не так хорошо: новые скважины бурить не очень выгодно.

В том, что касается операций на действующих месторождениях, дела обстоят лучше. Можно даже осторожно надеяться на если не увеличение спроса на продукцию компании, то хотя бы на то, что выручка серьезно не снизится. Во втором квартале выручка упала меньше чем на 3% по сравнению с тем же периодом 2019 года.

Но в целом ситуация не станет сильно лучше, а еще сейчас компания убыточна. Да и состояние отрасли сланцевой добычи не внушает оптимизма.

Согласно последнему отчету, у компании есть примерно 141,9 млн долларов на счетах, а долгов у нее на 1,936 млрд, из которых 558,3 млн надо заплатить в течение года. Еще есть 517 млн долларов задолженностей контрагентов перед ChampionX, но, учитывая, что компания работает в кризисной отрасли, я бы не сильно рассчитывал, что она получит все эти деньги. С учетом всего этого можно заявить, что существует угроза банкротства ChampionX.

Резюме

На мой взгляд, ChampionX выглядит как очень рискованная инвестиция: как бы компании не обанкротиться.

Учитывая убыточность ее бизнеса, объем задолженностей и ситуацию в секторе, спасти ее саму и ее акционеров может только покупка более крупным предприятием. Но когда это случится и случится ли вообще, мы точно знать не можем.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На чем зарабатывают

ChampionX — это относительно молодая компания. В своем нынешнем виде она существует с декабря 2019, когда компании Ecolab и Apergy решили, что им будет лучше вместе, и слились в ChampionX.

Компания проектирует, производит и продает нефтегазовым компаниям оборудование для разработки новых месторождений. Согласно годовому отчету, выручка у нее разделяется на два сегмента.

Технологии бурения. Это поликристаллические алмазные резаки и сопутствующие вещи.

Технологии для добычи и автоматизации. Это набор очень разных товаров и услуг для добычи на существующих месторождениях:

Искусственный подъем. Это оборудование и комплектующие для подъема нефти в скважине на поверхность: электрические помпы, приспособления для газлифта, штанговые насосные установки, системы подъема и пр.

Цифровые товары. Это ПО и устройства для мониторинга и оптимизации работы газлифта и добычи, оценки и контроля добычи, а также мониторинга и оптимизации добывающего и перерабатывающего оборудования.

Другое оборудование для добычи. Это системы, использующие химические вещества при добыче, и вентили для контроля потока.

Если делить выручку компании на товары и услуги, то первая категория явно будет давать большую часть. Собственно, услуги состоят из обслуживания оборудования ChampionX. Также компания сдает свое оборудование в аренду.

Большую часть денег компания зарабатывает в США. Отмечу, что у компании нет четко акцентированной специализации, но ее оборудование и решения больше всего востребованы в сфере сланцевой добычи энергоресурсов. Это очень важная деталь.

Выручка и прибыль или убыток за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Маленький бонус может привлечь больших покупателей

Судя по квартальному отчету, в этом году компания пересмотрела структуру своего бизнеса и выделила в отдельный сегмент свой химический бизнес. Это подразделение поставляет химикаты и решения для очистки нефти и разных манипуляций при ее добыче. Это серьезнее обычного качания нефти из недр: речь идет об услугах с более высокой добавленной стоимостью. В 2020 году это подразделение дало ChampionX примерно четверть выручки.

Если верить презентации компании, то она занимает четверть мирового рынка в этой области. Некий неназванный конкурент имеет примерно столько же, еще 20% поделены между тремя компаниями поменьше, а остальное приходится на кучу мелких компаний.

Я не думаю, что ChampionX могут купить только ради этого подразделения, но это может придать ей очарования в глазах крупных нефтегазовых компаний. Последние уже начали осуществлять масштабные инвестиции на рынке углеводородов, пользуясь тем, что все компании в этом секторе резко подешевели. Достаточно вспомнить недавнюю покупку сланцевого добытчика Concho за 9,7 млрд долларов компанией ConocoPhillips и покупку компании Parsley их конкурентами из Pioneer за примерно 4 млрд долларов, а вместе с долгом — 7 млрд долларов. Стоит упомянуть и слияние добывающих компаний Devon Energy и WPX Energy.

Покупка ChampionX кем-нибудь из крупных сланцевых игроков — это очень вероятный сценарий развития событий, потому что огромное число сланцевых компаний в США с текущими ценами на нефть — это фактически банкроты. Они и в лучшие годы работали в убыток, а уж сейчас все совсем плохо. А где вал банкротств, там и консолидация.

Кто-то вполне может купить ChampionX, чтобы увеличить свою долю рынка и усилить свой бизнес. До коронавирусного погрома у ChampionX была неплохая по скромным сланцевым меркам итоговая маржа в районе 5% и довольно приличная валовая маржа — 32%.

Я не знаю, кто точно может купить ChampionX, но думаю, что это, скорее всего, будет или Chevron, или Exxon. Обе компании входят в число крупнейших сланцевых добытчиков в США; у обеих много денег и нет понимания, как ими распорядиться: компании щедро тратятся на дивиденды, даже пока терпят убытки; обе компании были бы рады повысить маржинальность бизнеса. Но, возможно, ChampionX купит кто-то другой.

Данные на 2020 год прогнозные. Источник: презентация Deloitte «Implications of COVID-19 for the US shale industry», слайд 3

Помешать может практически все

Финансовое положение у ChampionX зависит от ситуации с добычей нефти в США, а там все довольно плохо.

Поток заказов ChampionX зависит от рентабельности добычи нефти у ее заказчиков. И если сравнить показатели рентабельности добычи на новых месторождениях с той ценой на нефть, которая держится последние 3 месяца (39—42 $ за баррель), то бурильный бизнес выглядит не так хорошо: новые скважины бурить не очень выгодно.

В том, что касается операций на действующих месторождениях, дела обстоят лучше. Можно даже осторожно надеяться на если не увеличение спроса на продукцию компании, то хотя бы на то, что выручка серьезно не снизится. Во втором квартале выручка упала меньше чем на 3% по сравнению с тем же периодом 2019 года.

Но в целом ситуация не станет сильно лучше, а еще сейчас компания убыточна. Да и состояние отрасли сланцевой добычи не внушает оптимизма.

Согласно последнему отчету, у компании есть примерно 141,9 млн долларов на счетах, а долгов у нее на 1,936 млрд, из которых 558,3 млн надо заплатить в течение года. Еще есть 517 млн долларов задолженностей контрагентов перед ChampionX, но, учитывая, что компания работает в кризисной отрасли, я бы не сильно рассчитывал, что она получит все эти деньги. С учетом всего этого можно заявить, что существует угроза банкротства ChampionX.

Резюме

На мой взгляд, ChampionX выглядит как очень рискованная инвестиция: как бы компании не обанкротиться.

Учитывая убыточность ее бизнеса, объем задолженностей и ситуацию в секторе, спасти ее саму и ее акционеров может только покупка более крупным предприятием. Но когда это случится и случится ли вообще, мы точно знать не можем.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter