26 апреля 2024 Кот.Финанс

Ключевая ставка Центрального банка незаметно, но влияет на все аспекты жизни каждого: курс доллара, темп инфляции, доступность кредита, доходность вкладов, ставки по облигациям, цены акций...

И все это впоследствии, как снежный ком влияет на цены, доступность товаров, наши накопления

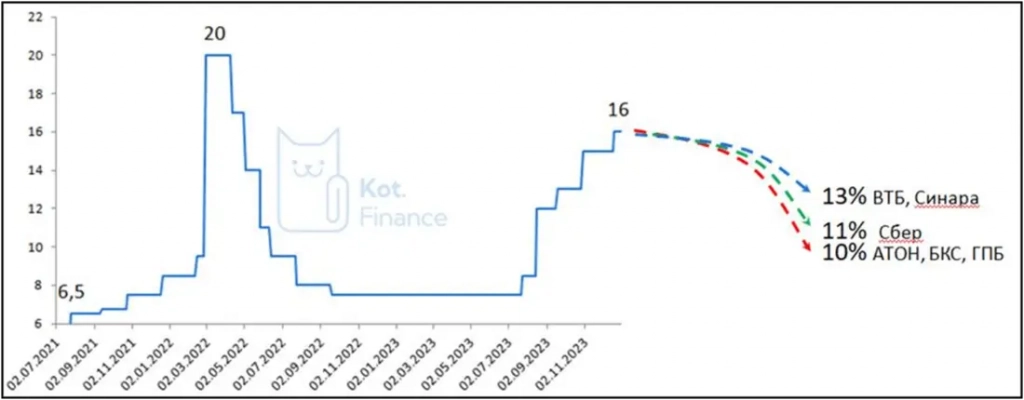

Были ожидания, что сильное повышение ключевой ставки во второй половине 2023 года – мера экстренная и краткосрочная (как в декабре 2014, как в феврале 2022) – пару месяцев, и произойдет снижение. На этом строился прогноз крупнейших банков и инвест.компаний: кто-то ожидал 13% к концу года, кто-то 10%

Скорее всего, этим прогнозам не суждено сбыться… Есть версия, что высокая ключевая ставка с нами надолго. Мы внимательно следили за прогнозами ЦБ и оказалось, что прогноз следует за ставкой (а не наоборот). В каждое следующее заседание прогноз ужесточается

И если риторика осени была в ожидании средней ставки 2024 года в диапазоне 11,5-12,5%, то в последнем прогнозе ожидания вплоть до 15,5%

До текущего заседания вышло 2 интересных интервью:

1. С главным аналитиком СКБ, который выразил мнение, что чисто на цифрах, возможно и повышение ставки (сейчас, или чуть позже)

2. С первым зампредом ВТБ – Дмитрием Пьяновым, который считает, что 16% — до конца года

В первом интервью даже говорящий заголовок «Ставка 18% уже реально»

На первый взгляд, нет понятного ориентира по действиям ЦБ. Весь цикл роста ставки с середины прошлого года ознаменован:

— борьбой с инфляцией

— курсом доллара

— стабильностью рынка труда

Но разве инфляция 7% — повод держать ставку 16%? В прошлом (см.график) при такой инфляции было достаточно однозначной ключевой ставки (до 10%).

Если боремся с растущим курсом – почему ЦБ отказывается от единственно-сработавшего инструмента по его сдерживанию?

Ведь рост ставки на курс не повлиял никак

В условиях, когда высокая неопределенность и даже профессиональные аналитики не в силах предсказать ставку, единственно верное решение – диверсификация:

— по инструментам

— по валютам

— по срокам

В вашем портфеле должны быть:

· и флоатеры (облигации с плавающей ставкой)

· и доходные корпоративные бумаги

· и валютные инструменты

И все это впоследствии, как снежный ком влияет на цены, доступность товаров, наши накопления

Были ожидания, что сильное повышение ключевой ставки во второй половине 2023 года – мера экстренная и краткосрочная (как в декабре 2014, как в феврале 2022) – пару месяцев, и произойдет снижение. На этом строился прогноз крупнейших банков и инвест.компаний: кто-то ожидал 13% к концу года, кто-то 10%

Скорее всего, этим прогнозам не суждено сбыться… Есть версия, что высокая ключевая ставка с нами надолго. Мы внимательно следили за прогнозами ЦБ и оказалось, что прогноз следует за ставкой (а не наоборот). В каждое следующее заседание прогноз ужесточается

И если риторика осени была в ожидании средней ставки 2024 года в диапазоне 11,5-12,5%, то в последнем прогнозе ожидания вплоть до 15,5%

До текущего заседания вышло 2 интересных интервью:

1. С главным аналитиком СКБ, который выразил мнение, что чисто на цифрах, возможно и повышение ставки (сейчас, или чуть позже)

2. С первым зампредом ВТБ – Дмитрием Пьяновым, который считает, что 16% — до конца года

В первом интервью даже говорящий заголовок «Ставка 18% уже реально»

На первый взгляд, нет понятного ориентира по действиям ЦБ. Весь цикл роста ставки с середины прошлого года ознаменован:

— борьбой с инфляцией

— курсом доллара

— стабильностью рынка труда

Но разве инфляция 7% — повод держать ставку 16%? В прошлом (см.график) при такой инфляции было достаточно однозначной ключевой ставки (до 10%).

Если боремся с растущим курсом – почему ЦБ отказывается от единственно-сработавшего инструмента по его сдерживанию?

Ведь рост ставки на курс не повлиял никак

В условиях, когда высокая неопределенность и даже профессиональные аналитики не в силах предсказать ставку, единственно верное решение – диверсификация:

— по инструментам

— по валютам

— по срокам

В вашем портфеле должны быть:

· и флоатеры (облигации с плавающей ставкой)

· и доходные корпоративные бумаги

· и валютные инструменты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба