Сервис аренды жилой недвижимости Airbnb (NASDAQ: ABNB) выходит на IPO 9 декабря.

О компании

Как и со всеми IPO, нашим основным источником знаний о компании будет проспект ценных бумаг.

Скорее всего, вы уже знаете, что такое Airbnb. Это сайт для самостоятельной организации путешествий, на котором хозяева выставляют свои комнаты, квартиры или дома для аренды на недолгий срок, а путешественники их бронируют, чтобы там жить.

Сервис довольно жесткий и стандартизированный, поэтому с точки зрения клиента получается опыт почти как с отелем: бронируешь-приезжаешь-живешь. Понятно, что там есть всякие тонкости: бронь могут отменить, хозяева недвижимости — это не администрация отеля и не будут бегать за туристом, но в целом это более простой процесс, чем искать комнату на сайтах объявлений.

Airbnb берет комиссию с арендодателей и арендаторов — на этом компания зарабатывает, поэтому тут есть корреляция: чем больше бронирований, тем больше выручки.

Кроме аренды жилья, компания дает возможность использовать услуги местных гидов — этот сегмент называется Experiences, но в итоговой отчетности не говорится, сколько точно выручки он дает.

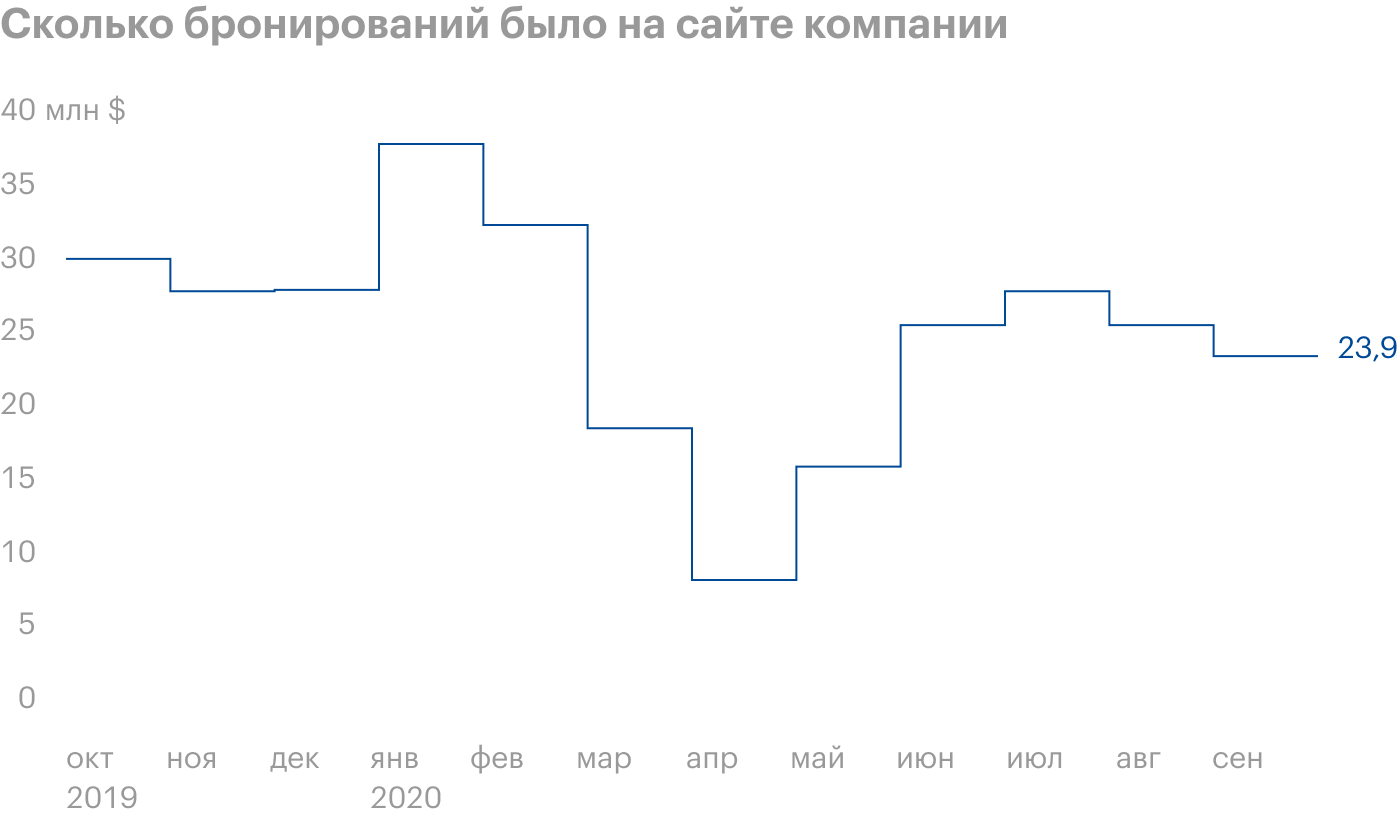

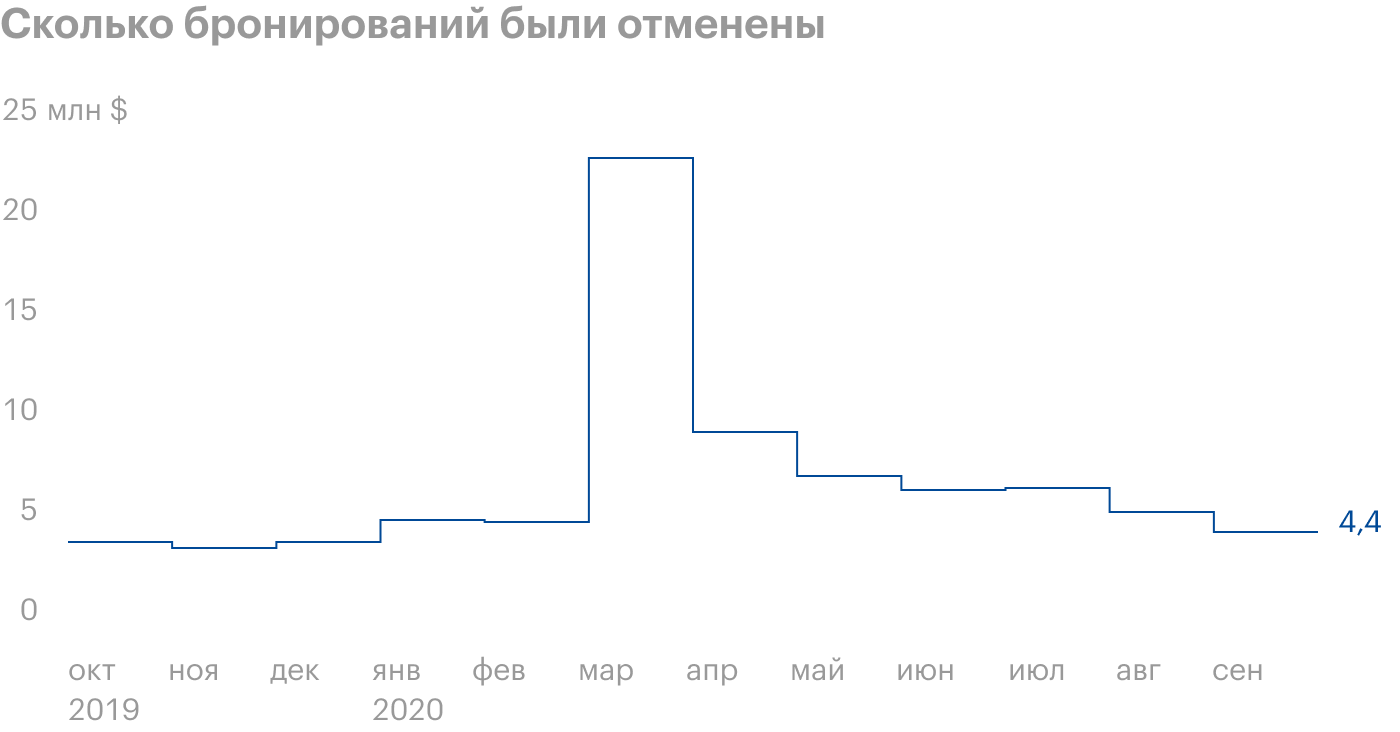

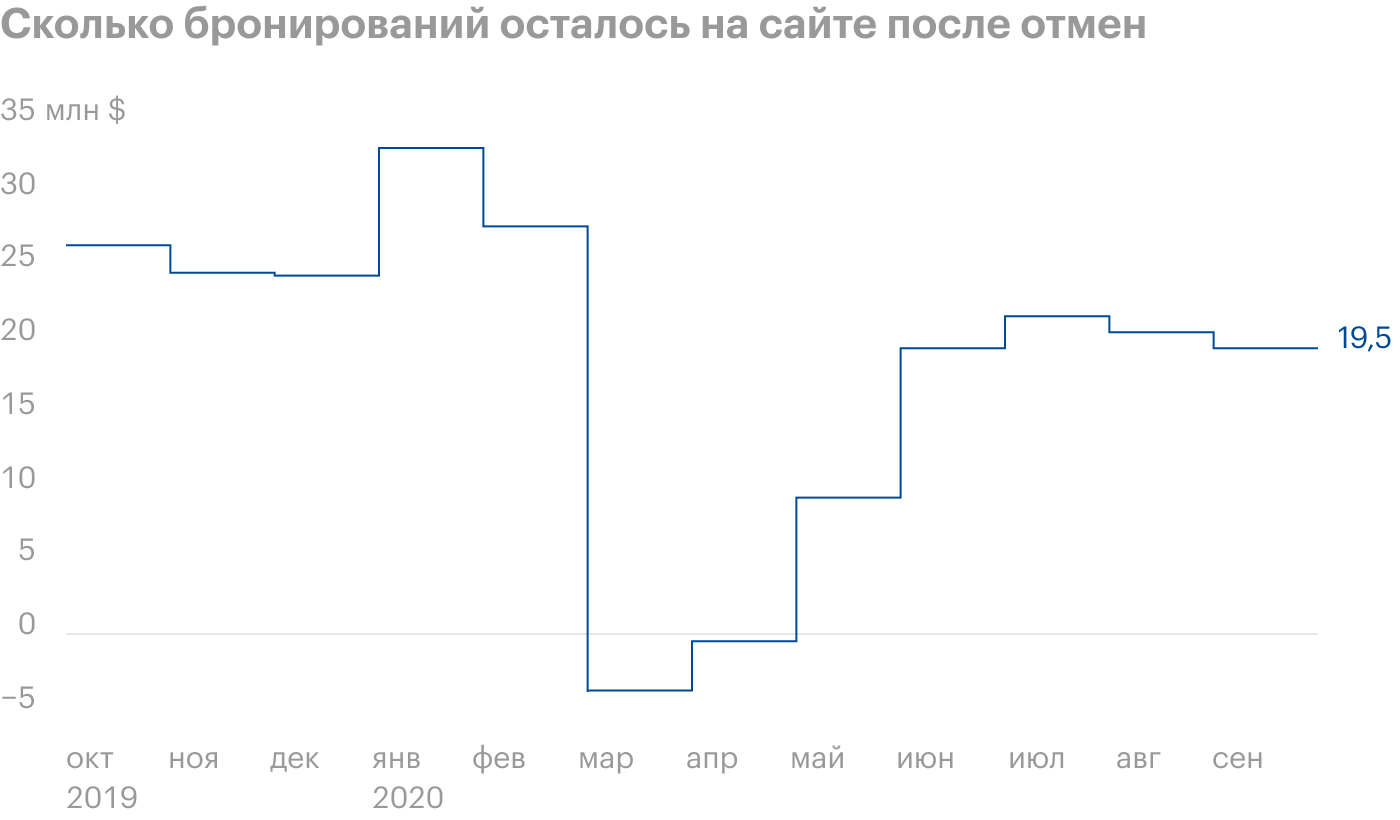

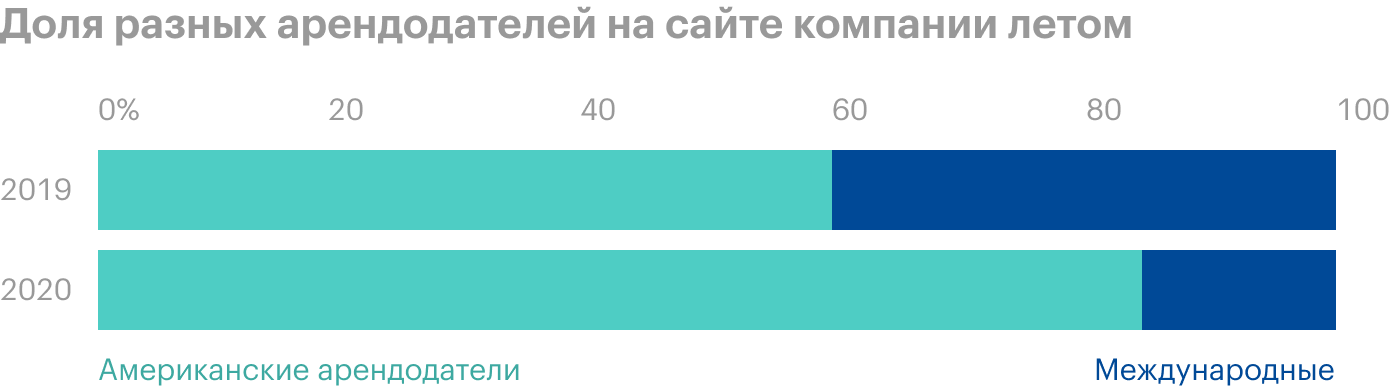

Как зарабатывает Airbnb на примере суточной аренды жилья

Выручка компаний по регионам

Выручка компании по странам в тысячах долларов

Смотрим показатели

У компании довольно большой долг: сумма всех задолженностей составляет 6,873 млрд долларов из которых 4,383 млрд долларов нужно погасить в течение года. При этом сумма непосредственно в распоряжении компании — 2,664 млрд долларов. Как можно увидеть из таблицы ниже, компания была убыточной и до коронавируса.

В отчете нас пытаются отвлечь от неприглядной реальности разнообразной математикой: «ах, посмотрите на динамику роста количества броней на нашей платформе!», «а вот со скорректированной EBITDA компания выглядит получше!». Но бизнес Airbnb вызывает сомнения и без учета драмы с коронавирусом.

Финансовые показатели компании за определенные периоды в тысячах долларов, кроме количества долларов на акцию

Бизнес-метрики компании

Хотя стоит отметить, что последний квартал компания неожиданно закончила с неплохой прибылью: итоговая маржа Airbnb составила отличные 16,3% от выручки, как можно увидеть на 164 странице проспекта. Но само по себе это ничего не значит: у компании и раньше бывали прибыльные кварталы, но за ними следовала долгая череда убытков и год все равно заканчивался в минус.

Оценка компании

Компания на днях увеличила цену акций: сначала предполагалось, что акции Airbnb начнут торговаться в пределах 44—50 $ за штуку, но компания решила повысить цену до 56—60 $. Капитализация компании в этом случае будет составлять около 42 млрд долларов.

В проспекте указано, что емкость рынка, на который Airbnb ориентируется, составляет примерно 3,4 трлн долларов, из которых 1,4 трлн долларов — различные туристические активности. В этой нише компания планирует завоевать место при помощи Experience. Также в емкости рынка учитывается много других туристических активностей, на которых компания планирует заработать. Оценка чрезвычайно смелая, но в этом контексте размер капитализации компании кажется более чем адекватным.

Если сравнивать с более узким сегментом — выручкой отелей по всему миру, то здесь капитализация Airbnb будет выглядеть уже не так умеренно. Выручка в этом сегменте чуть больше 600 млн долларов.

Если же ориентироваться на мировой рынок непосредственно аренды жилья для путешествий, то здесь компания будет стоить как весь ее рынок в 2020 году, притом что она на нем не занимает даже половины. Возможно, в следующем году рынок начнет восстанавливаться, а в 2023 даже вырастет выше уровня 2019. Но даже с таким прицелом на будущее капитализация Airbnb выглядит, прямо скажем, непомерно завышенной.

Выручка рынка аренды недвижимости в путешествиях с прогнозами в миллионах долларов

Так плохо нарочно не придумаешь

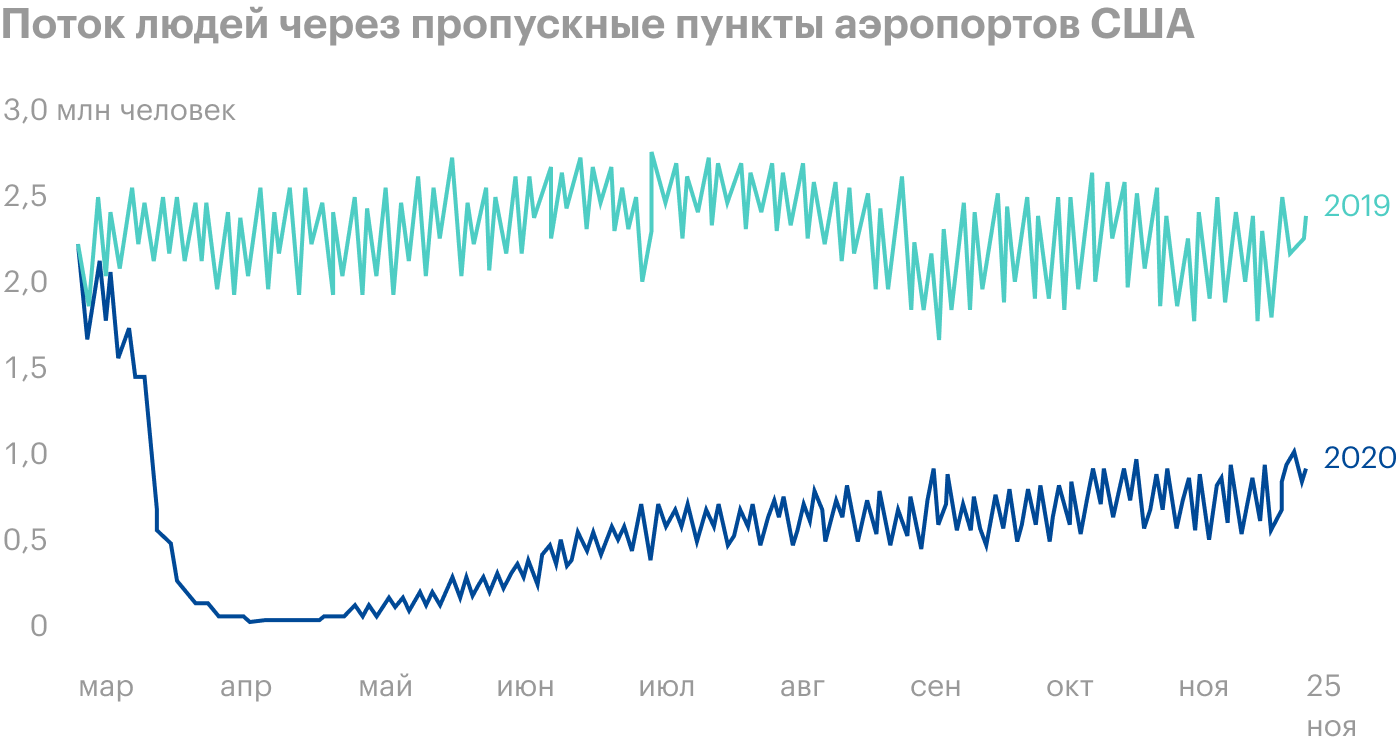

Вины Airbnb в том, что в этом году у нее, скорее всего, не будет прибыли, почти нет: год был ужасен для всех компаний, работающих в туристической сфере.

Некоторые специалисты ожидают восстановления туристического потока к лету 2021, но уверенности нет. Ведь еще не известно, получится ли у человечества побороть коронавирус, и даже если коронавирус победят, то человечество не застраховано от появления нового вируса.

Airbnb и так убыточная компания, а быть убыточной компанией на переживающем кризис туристическом рынке вдвойне опасно. И здесь особенное беспокойство вызывает ее высокий уровень задолженностей.

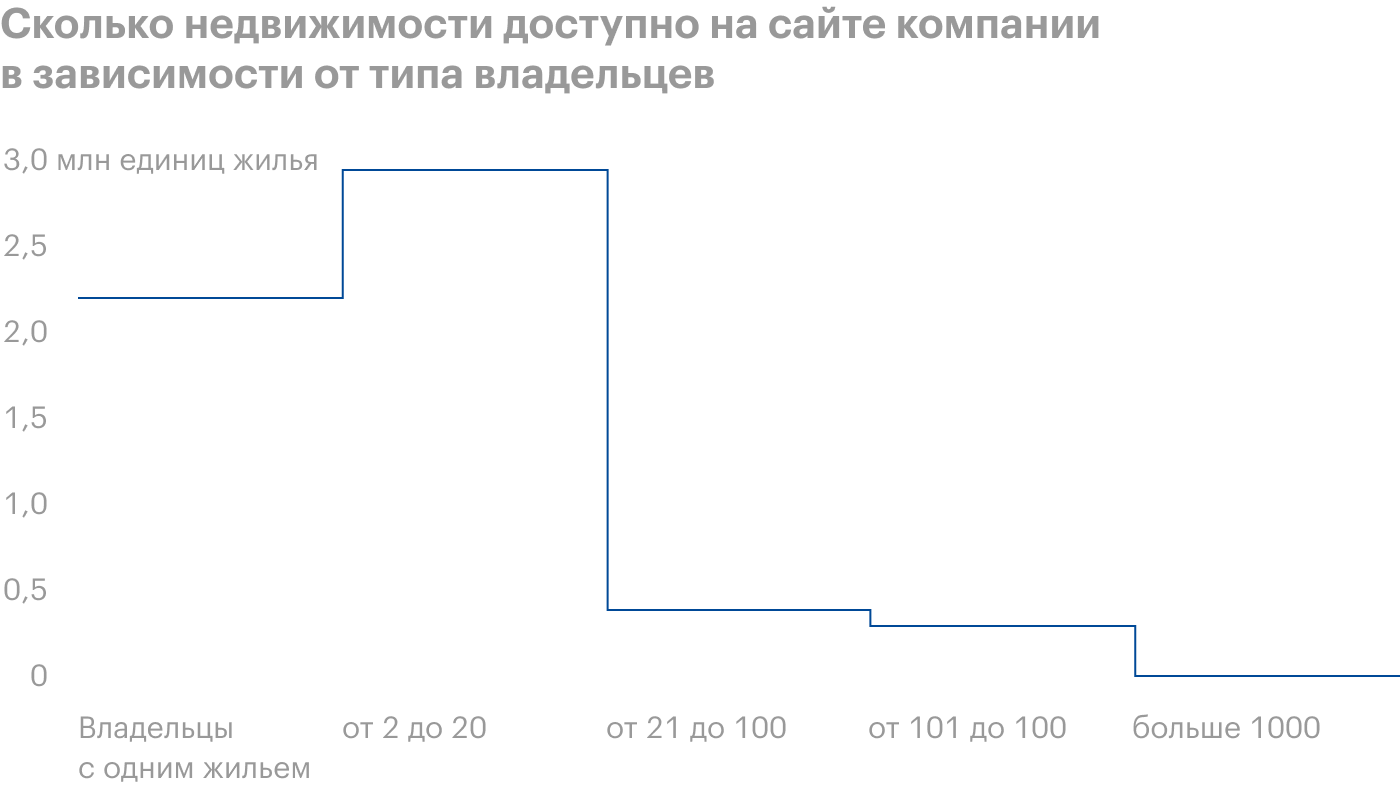

Стоит помнить о том, что, хотя в своей нише краткосрочной сдачи в аренду жилой недвижимости Airbnb — это самый крупный игрок, у компании есть множество конкурентов. Airbnb может ступить на путь их дальнейшего поглощения — на это будет уходить куча денег.

Доля разных компаний на рынке краткосрочной аренды недвижимости в США на основании анализа 100 сайтов в США

Будет ли IPO успешным

В обзоре DoorDash упоминалась причина, по которой убыточной компании может повезти. Airbnb может улыбнуться удача по следующим причинам.

Андеррайтеры IPO. В случае Airbnb это Morgan Stanley и Goldman Sachs. Они крайне заинтересованы в том, чтобы на акции был большой спрос, тогда они смогут больше заработать на их перепродаже. Учитывая их вес и репутацию на рынке, они способны убедить кучу народу в том, что Airbnb — это перспективная тема, и значительно пополнить число акционеров Airbnb за счет инвесторов-простаков, которым подсунут убыточную компанию.

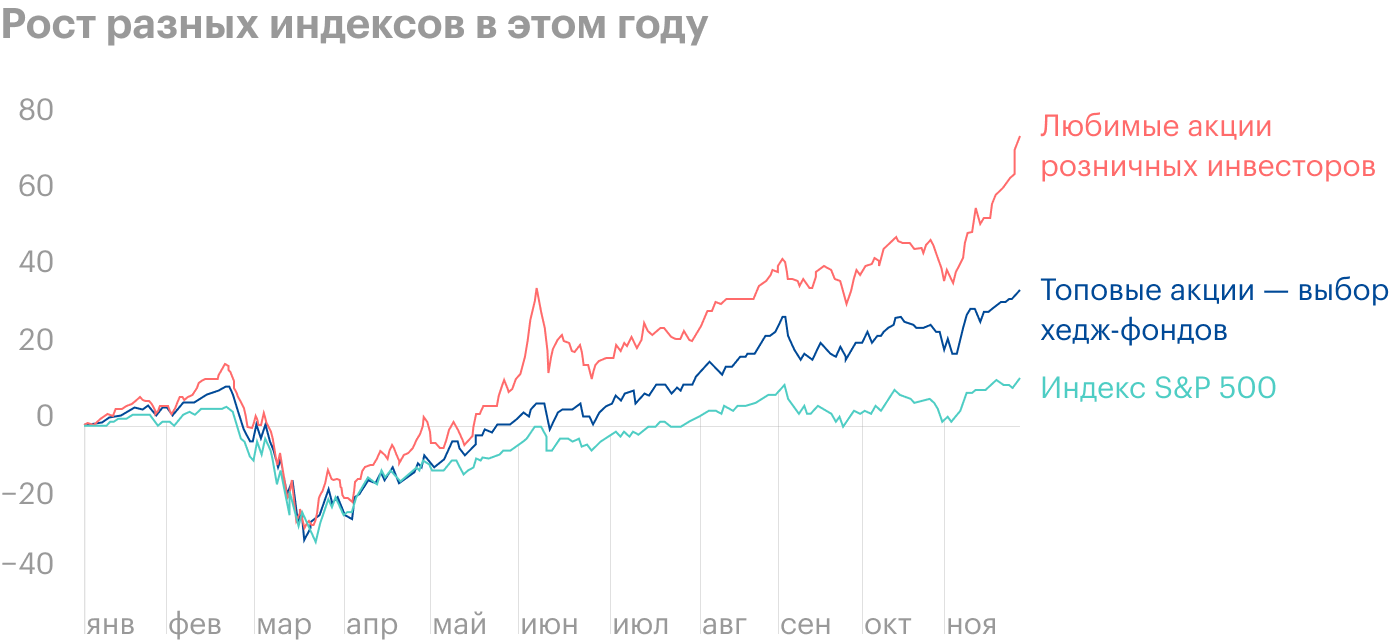

И расчет на это на самом деле будет вполне разумным: для массы розничных инвесторов Airbnb — это знакомый «крутой» бренд, поэтому думаю, что на энергии народной любви эти акции могут улететь очень высоко, как и другие популярные у массового инвестора акции в этом году.

Синдром толпы. Статистика по IPO показывает, что инвесторы в массе своей с готовностью проглотят даже неприбыльную компанию, поэтому любое время будет хорошим для IPO. Собственно, этот ужасный год был очень богатым на IPO, что крайне характерно: значит, среди инвесторов силен спрос на новые компании в любую погоду.

При этом экономический фундамент этих акций — непомерная цена, неоднозначная экономическая конъюнктура и неистребимая убыточность бизнеса компании даже в лучшие времена — выглядит очень шатким.

У компании будет несколько классов акций. Обычные инвесторы смогут купить только акции класса А, которые дают по голосу на акцию, в то время как у основателей компании будут акции класса B — по 20 голосов на акцию.

В общем, все как всегда: основатели компании получат денег, но не уступят контроля над компанией. В практическом плане это означает, что если компании поступит предложение о покупке, то менеджмент может отказаться из соображений построения великой арендной империи.

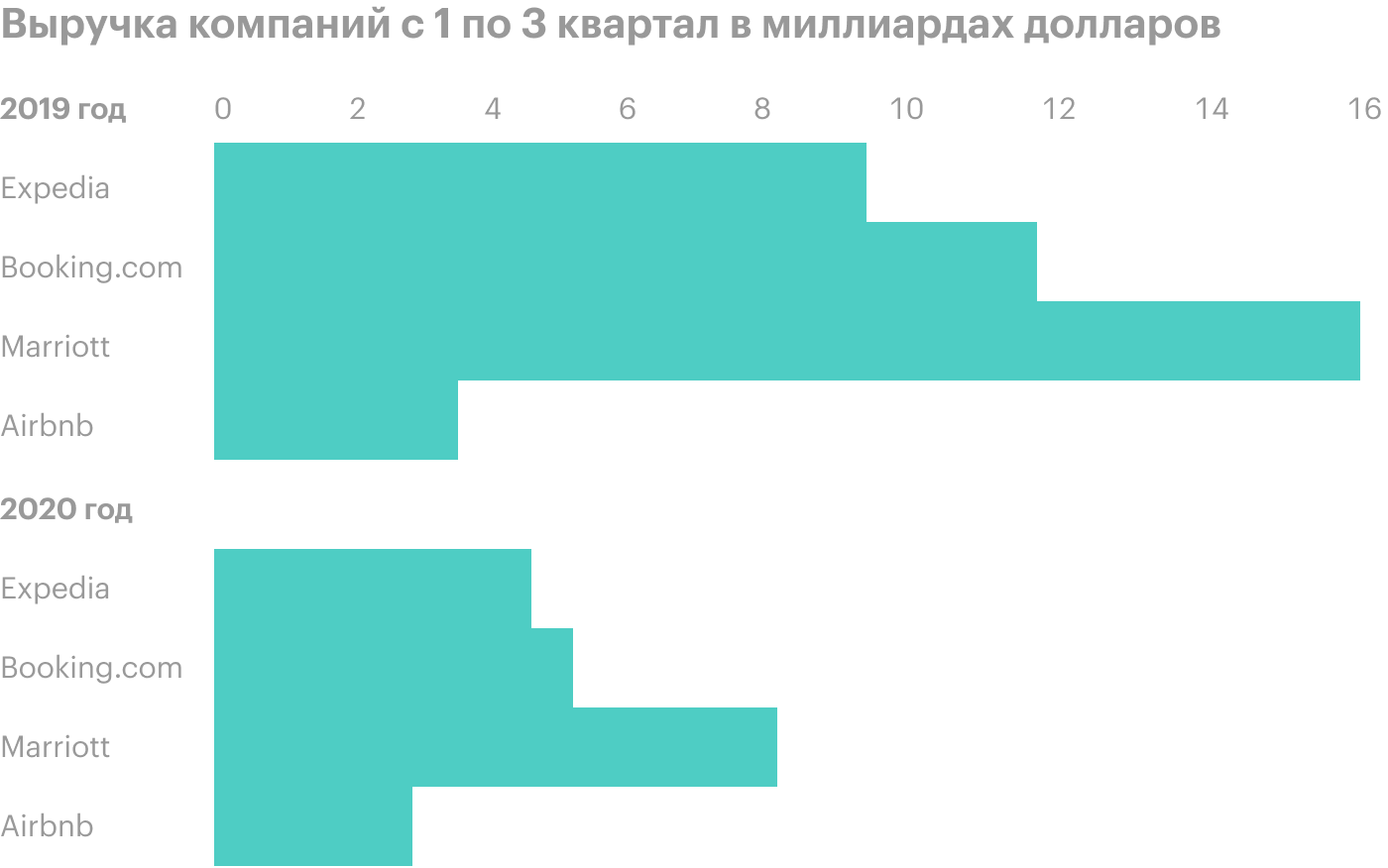

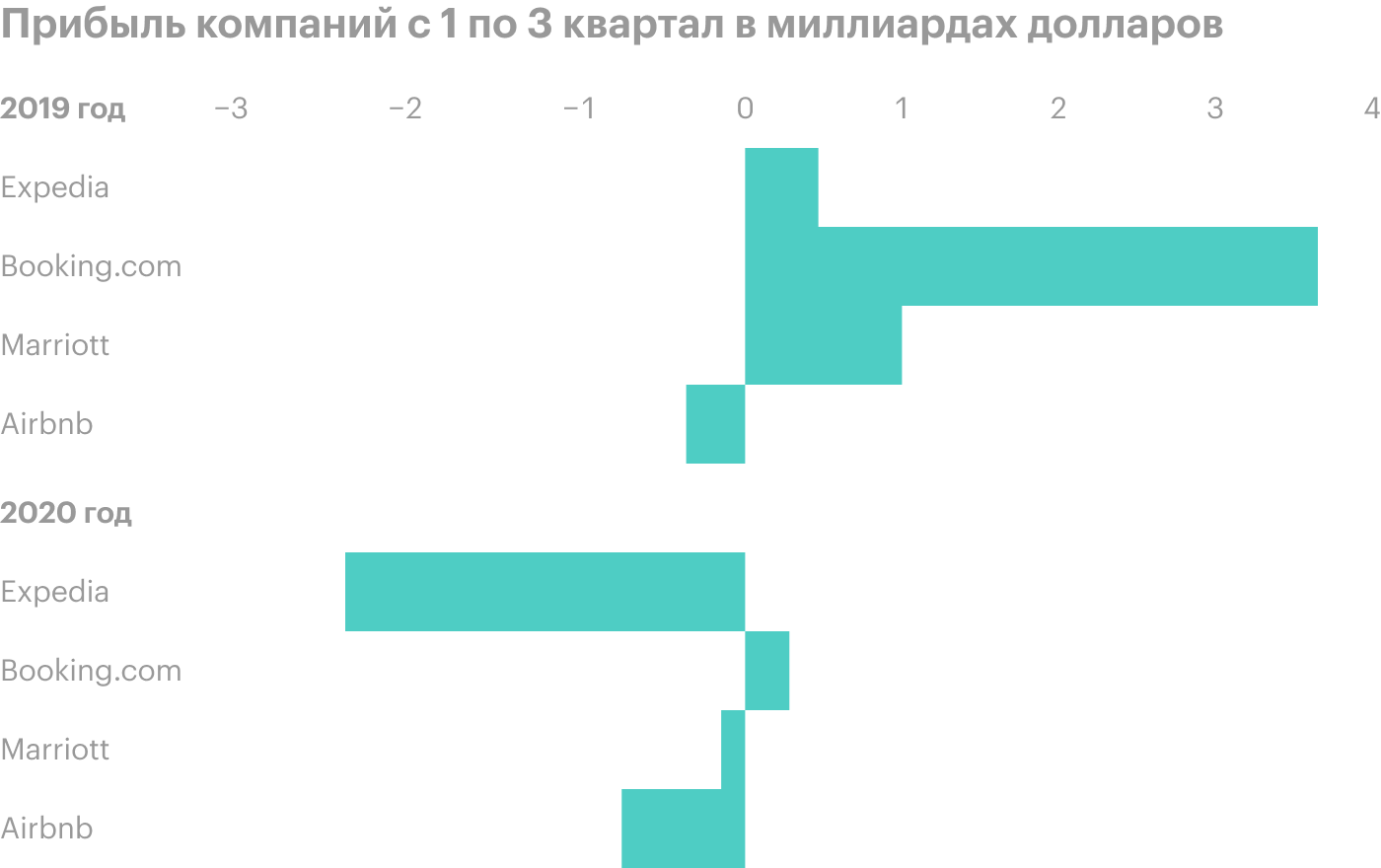

Если сравнивать будущую Airbnb с другими компаниями в туристическом секторе, то выглядит она сильно переоцененной. У компании капитализация ожидается на уровне Marriott и сильно больше, чем у Hilton и Expedia, но по финансовым показателям Airbnb сильно уступает всем троим. Соответственно, встает вопрос о том, насколько оправдана эта цена.

Сравнение Airbnb с другими компаниями в туристическом секторе

Скрытая угроза

Если забыть про пандемию и хроническую убыточность, то у компании есть еще одна проблема. Airbnb давно и упорно воюет с муниципалитетами, которые пытаются навесить на компанию обязанности по сбору многочисленных налогов с туристов, а также ограничить время пребывания туристов в жилищах.

В разных городах есть ограничение на количество дней, в течение которых собственность можно сдавать в аренду на Airbnb: в Лондоне — до 90 дней в году, в Париже — 120 дней, а в Сан-Франциско все, кто сдает недвижимость в аренду на Airbnb, обязаны зарегистрироваться в специальной базе данных.

Такая борьба с серыми доходами привела к исходу с платформы многих арендодателей. Хотя ни один из городов не дает Airbnb больше 2,5% выручки, в каждом случае компании приходится учитывать местные правила. В Палм-Бич, например, на компанию навесили обязанность собирать налог 6% с приезжих.

Соблюдение закона и борьба с муниципалитетами отнимают у компании кучу сил.

Учитывая, что муниципалитеты по всему миру, особенно в США, в этом году потеряли много денег из-за карантина, желание выпотрошить Airbnb у них будет очень велико — и вот как раз из-за этого в будущем акции компании могут упасть.

Резюме

Инвестировать в Airbnb с точки зрения чисто экономических показателей крайне неразумно. Компания не просто неприбыльная, она еще и не относится к числу бенефициаров пандемии, в отличие от DoorDash. Поэтому новая волна карантина может сломать ее бизнес навсегда.

При этом спекулятивный спрос на новые IPO может оказаться сильнее здравого смысла, и акции вполне могут вырасти просто из-за наплыва людей, которым идею инвестировать в Airbnb навяжут брокеры и банки.

Легкомысленные розничные инвесторы, ведущиеся на шумиху, — это целевая аудитория этого IPO, что компания отлично понимает. В проспекте упомянуты криптовалюты, токены, облачные технологии и ИИ, хотя назначение всего этого в развитии бизнеса туманно.

Все это напоминает финал фильма «1612», где Костка диктует писарю генеалогию своего соратника: «Ты ему еще Чингисхана в предки запиши, не забудь!» Можно представить маркетологов, вписывающих упоминание «перспективных отраслей» в проспект из тех соображений, что это придаст веса идее инвестирования непосредственно в Airbnb.

Так что идея вложений в эту компанию — это чистая лотерея: повезет или нет. Компании, очевидно, нужны деньги на продолжение операционной деятельности — и она планирует получить их на IPO. А это не очень хорошая основа для инвестирования.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

О компании

Как и со всеми IPO, нашим основным источником знаний о компании будет проспект ценных бумаг.

Скорее всего, вы уже знаете, что такое Airbnb. Это сайт для самостоятельной организации путешествий, на котором хозяева выставляют свои комнаты, квартиры или дома для аренды на недолгий срок, а путешественники их бронируют, чтобы там жить.

Сервис довольно жесткий и стандартизированный, поэтому с точки зрения клиента получается опыт почти как с отелем: бронируешь-приезжаешь-живешь. Понятно, что там есть всякие тонкости: бронь могут отменить, хозяева недвижимости — это не администрация отеля и не будут бегать за туристом, но в целом это более простой процесс, чем искать комнату на сайтах объявлений.

Airbnb берет комиссию с арендодателей и арендаторов — на этом компания зарабатывает, поэтому тут есть корреляция: чем больше бронирований, тем больше выручки.

Кроме аренды жилья, компания дает возможность использовать услуги местных гидов — этот сегмент называется Experiences, но в итоговой отчетности не говорится, сколько точно выручки он дает.

Как зарабатывает Airbnb на примере суточной аренды жилья

Выручка компаний по регионам

Выручка компании по странам в тысячах долларов

Смотрим показатели

У компании довольно большой долг: сумма всех задолженностей составляет 6,873 млрд долларов из которых 4,383 млрд долларов нужно погасить в течение года. При этом сумма непосредственно в распоряжении компании — 2,664 млрд долларов. Как можно увидеть из таблицы ниже, компания была убыточной и до коронавируса.

В отчете нас пытаются отвлечь от неприглядной реальности разнообразной математикой: «ах, посмотрите на динамику роста количества броней на нашей платформе!», «а вот со скорректированной EBITDA компания выглядит получше!». Но бизнес Airbnb вызывает сомнения и без учета драмы с коронавирусом.

Финансовые показатели компании за определенные периоды в тысячах долларов, кроме количества долларов на акцию

Бизнес-метрики компании

Хотя стоит отметить, что последний квартал компания неожиданно закончила с неплохой прибылью: итоговая маржа Airbnb составила отличные 16,3% от выручки, как можно увидеть на 164 странице проспекта. Но само по себе это ничего не значит: у компании и раньше бывали прибыльные кварталы, но за ними следовала долгая череда убытков и год все равно заканчивался в минус.

Оценка компании

Компания на днях увеличила цену акций: сначала предполагалось, что акции Airbnb начнут торговаться в пределах 44—50 $ за штуку, но компания решила повысить цену до 56—60 $. Капитализация компании в этом случае будет составлять около 42 млрд долларов.

В проспекте указано, что емкость рынка, на который Airbnb ориентируется, составляет примерно 3,4 трлн долларов, из которых 1,4 трлн долларов — различные туристические активности. В этой нише компания планирует завоевать место при помощи Experience. Также в емкости рынка учитывается много других туристических активностей, на которых компания планирует заработать. Оценка чрезвычайно смелая, но в этом контексте размер капитализации компании кажется более чем адекватным.

Если сравнивать с более узким сегментом — выручкой отелей по всему миру, то здесь капитализация Airbnb будет выглядеть уже не так умеренно. Выручка в этом сегменте чуть больше 600 млн долларов.

Если же ориентироваться на мировой рынок непосредственно аренды жилья для путешествий, то здесь компания будет стоить как весь ее рынок в 2020 году, притом что она на нем не занимает даже половины. Возможно, в следующем году рынок начнет восстанавливаться, а в 2023 даже вырастет выше уровня 2019. Но даже с таким прицелом на будущее капитализация Airbnb выглядит, прямо скажем, непомерно завышенной.

Выручка рынка аренды недвижимости в путешествиях с прогнозами в миллионах долларов

Так плохо нарочно не придумаешь

Вины Airbnb в том, что в этом году у нее, скорее всего, не будет прибыли, почти нет: год был ужасен для всех компаний, работающих в туристической сфере.

Некоторые специалисты ожидают восстановления туристического потока к лету 2021, но уверенности нет. Ведь еще не известно, получится ли у человечества побороть коронавирус, и даже если коронавирус победят, то человечество не застраховано от появления нового вируса.

Airbnb и так убыточная компания, а быть убыточной компанией на переживающем кризис туристическом рынке вдвойне опасно. И здесь особенное беспокойство вызывает ее высокий уровень задолженностей.

Стоит помнить о том, что, хотя в своей нише краткосрочной сдачи в аренду жилой недвижимости Airbnb — это самый крупный игрок, у компании есть множество конкурентов. Airbnb может ступить на путь их дальнейшего поглощения — на это будет уходить куча денег.

Доля разных компаний на рынке краткосрочной аренды недвижимости в США на основании анализа 100 сайтов в США

Будет ли IPO успешным

В обзоре DoorDash упоминалась причина, по которой убыточной компании может повезти. Airbnb может улыбнуться удача по следующим причинам.

Андеррайтеры IPO. В случае Airbnb это Morgan Stanley и Goldman Sachs. Они крайне заинтересованы в том, чтобы на акции был большой спрос, тогда они смогут больше заработать на их перепродаже. Учитывая их вес и репутацию на рынке, они способны убедить кучу народу в том, что Airbnb — это перспективная тема, и значительно пополнить число акционеров Airbnb за счет инвесторов-простаков, которым подсунут убыточную компанию.

И расчет на это на самом деле будет вполне разумным: для массы розничных инвесторов Airbnb — это знакомый «крутой» бренд, поэтому думаю, что на энергии народной любви эти акции могут улететь очень высоко, как и другие популярные у массового инвестора акции в этом году.

Синдром толпы. Статистика по IPO показывает, что инвесторы в массе своей с готовностью проглотят даже неприбыльную компанию, поэтому любое время будет хорошим для IPO. Собственно, этот ужасный год был очень богатым на IPO, что крайне характерно: значит, среди инвесторов силен спрос на новые компании в любую погоду.

При этом экономический фундамент этих акций — непомерная цена, неоднозначная экономическая конъюнктура и неистребимая убыточность бизнеса компании даже в лучшие времена — выглядит очень шатким.

У компании будет несколько классов акций. Обычные инвесторы смогут купить только акции класса А, которые дают по голосу на акцию, в то время как у основателей компании будут акции класса B — по 20 голосов на акцию.

В общем, все как всегда: основатели компании получат денег, но не уступят контроля над компанией. В практическом плане это означает, что если компании поступит предложение о покупке, то менеджмент может отказаться из соображений построения великой арендной империи.

Если сравнивать будущую Airbnb с другими компаниями в туристическом секторе, то выглядит она сильно переоцененной. У компании капитализация ожидается на уровне Marriott и сильно больше, чем у Hilton и Expedia, но по финансовым показателям Airbnb сильно уступает всем троим. Соответственно, встает вопрос о том, насколько оправдана эта цена.

Сравнение Airbnb с другими компаниями в туристическом секторе

Скрытая угроза

Если забыть про пандемию и хроническую убыточность, то у компании есть еще одна проблема. Airbnb давно и упорно воюет с муниципалитетами, которые пытаются навесить на компанию обязанности по сбору многочисленных налогов с туристов, а также ограничить время пребывания туристов в жилищах.

В разных городах есть ограничение на количество дней, в течение которых собственность можно сдавать в аренду на Airbnb: в Лондоне — до 90 дней в году, в Париже — 120 дней, а в Сан-Франциско все, кто сдает недвижимость в аренду на Airbnb, обязаны зарегистрироваться в специальной базе данных.

Такая борьба с серыми доходами привела к исходу с платформы многих арендодателей. Хотя ни один из городов не дает Airbnb больше 2,5% выручки, в каждом случае компании приходится учитывать местные правила. В Палм-Бич, например, на компанию навесили обязанность собирать налог 6% с приезжих.

Соблюдение закона и борьба с муниципалитетами отнимают у компании кучу сил.

Учитывая, что муниципалитеты по всему миру, особенно в США, в этом году потеряли много денег из-за карантина, желание выпотрошить Airbnb у них будет очень велико — и вот как раз из-за этого в будущем акции компании могут упасть.

Резюме

Инвестировать в Airbnb с точки зрения чисто экономических показателей крайне неразумно. Компания не просто неприбыльная, она еще и не относится к числу бенефициаров пандемии, в отличие от DoorDash. Поэтому новая волна карантина может сломать ее бизнес навсегда.

При этом спекулятивный спрос на новые IPO может оказаться сильнее здравого смысла, и акции вполне могут вырасти просто из-за наплыва людей, которым идею инвестировать в Airbnb навяжут брокеры и банки.

Легкомысленные розничные инвесторы, ведущиеся на шумиху, — это целевая аудитория этого IPO, что компания отлично понимает. В проспекте упомянуты криптовалюты, токены, облачные технологии и ИИ, хотя назначение всего этого в развитии бизнеса туманно.

Все это напоминает финал фильма «1612», где Костка диктует писарю генеалогию своего соратника: «Ты ему еще Чингисхана в предки запиши, не забудь!» Можно представить маркетологов, вписывающих упоминание «перспективных отраслей» в проспект из тех соображений, что это придаст веса идее инвестирования непосредственно в Airbnb.

Так что идея вложений в эту компанию — это чистая лотерея: повезет или нет. Компании, очевидно, нужны деньги на продолжение операционной деятельности — и она планирует получить их на IPO. А это не очень хорошая основа для инвестирования.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter