11 марта 2021 Тинькофф Банк Городилов Михаил

Сегодня у нас умеренно спекулятивная идея: взять акции разработчика систем автоматизированного проектирования Synopsys (NASDAQ: SNPS), чтобы заработать на росте заказов в этой сфере.

Потенциал роста и срок действия: 22% за 17 месяцев.

Почему акции могут вырасти: недавно акции упали, а фундаментально бизнес очень силен.

Как действуем: берем акции за 228,4 $.

На чем компания зарабатывает

Synopsys — поставщик товаров и услуг, необходимых для производства сложной электроники, включая полупроводники. Выручку компании дают следующие сегменты.

Автоматизация проектирования электроники — 57% от общей выручки. Решения для компаний, занимающихся производством сложной электроники. Synopsys максимально оптимизирует процесс производства.

Системная интеграция — 33% от общей выручки. Системы для настройки производимой электроники. Фактически первый и второй сегмент в отчете считаются как один. Скорректированная маржа объединенного сегмента — 30% от его выручки.

Проверка ПО — 10% от общей выручки. Устройства и программы для проверки корректности работы электроники, а также поиска брака и ошибок в коде или оборудовании. Скорректированная маржа сегмента — 11% от его выручки.

Географически выручка компании распределяется так: 48,14% — США, 11,41% — Китай, 10,55% — Южная Корея, 10,45% — Европа, 19,45% дают другие, неназванные страны.

Аргументы в пользу компании

Спрос. Недавно компания прекрасно отчиталась за предыдущий квартал, и я ожидаю, что и в дальнейшем ее показатели будут расти. В идеях по Avnet, Cirrus Logic и Teradyne мы уже рассказывали о дефиците в сфере полупроводников.

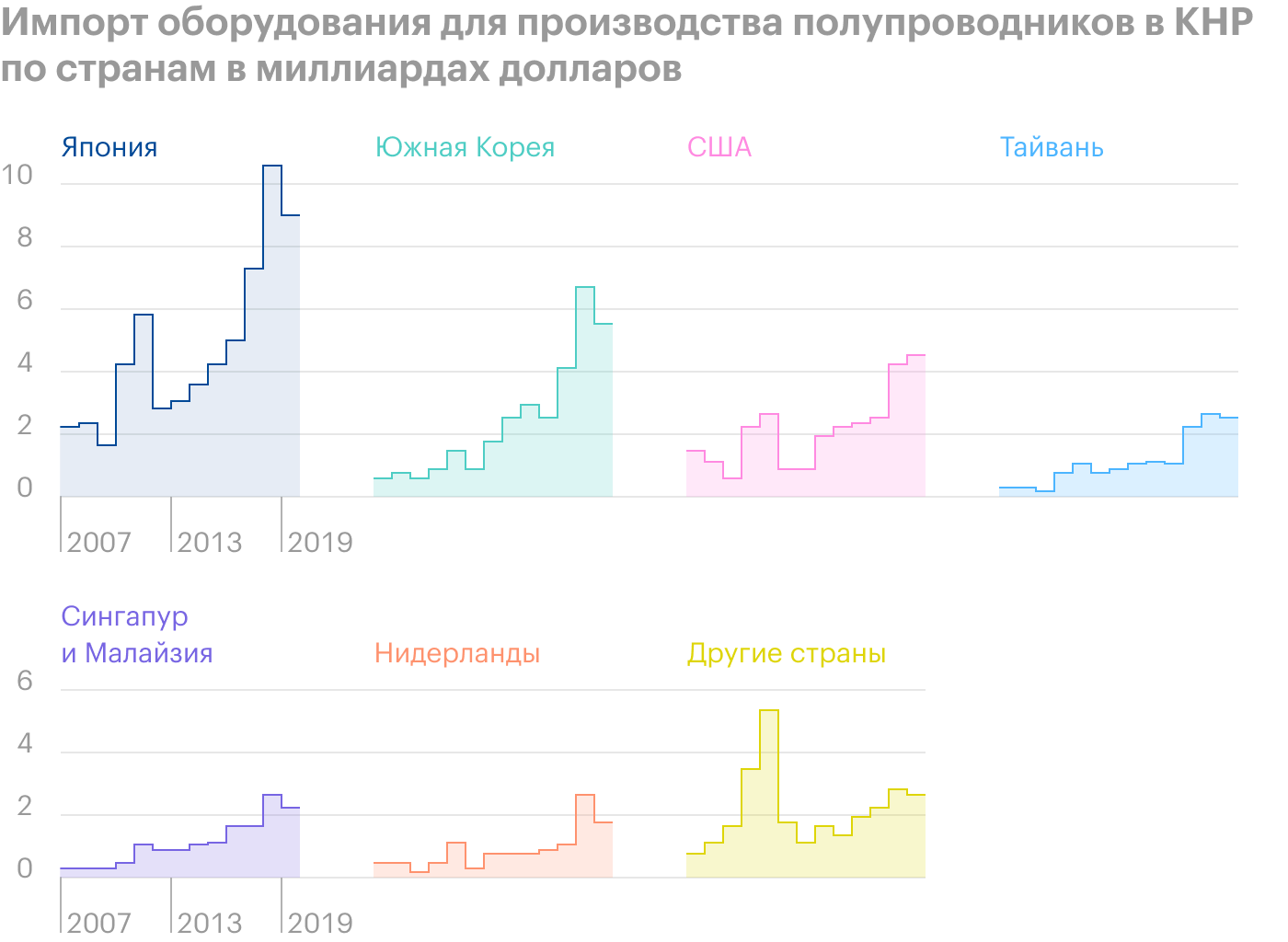

Отдельным плюсом для компании будет бум строительства в полупроводниковой отрасли в Китае, где у Synopsys за последние 2 года продажи выросли на 62%. Китай стремится избавиться от зависимости в импорте соответствующего оборудования, но, прежде чем это произойдет, ему нужно импортировать очень много этого самого оборудования. И китайским инженерам нужно будет получить соответствующую квалификацию — поэтому я бы ожидал, что продажи Synopsys там будут активно расти еще пару лет.

Классный бизнес. У компании отличные бизнес-показатели, и в наше неспокойное время это позволит привлечь в акции инвесторов, которые в период перманентного карантина ищут перспективные бизнесы, показывающие крутой результат вопреки коронакризису.

Могут купить. В связи с указанными выше обстоятельствами велика вероятность покупки компании кем-то крупнее. Ожидается, что ежегодный объем трат на инвестиции в сфере полупроводников вырастет за эти 2 года со 108,1 млрд долларов до 137,5 млрд долларов. В таком контексте предприятие вроде Synopsys вполне может стать объектом поглощения. Конечно, это не самая дешевая компания: P / E — 49,45, капитализация — 34,8 млрд долларов, — но, учитывая фундамент бизнеса и крайне позитивную конъюнктуру в этой сфере, покупка выглядит очень вероятным вариантом.

Можно подобрать. Акции недавно упали почти на 22%: несмотря на отличные результаты, компания дала прогноз на 2021 чуть хуже ожиданий. Я думаю, что сейчас можно взять акции в ожидании отскока, так как фундаментально этот бизнес очень силен.

С текущим уровнем спроса компания сможет выступить лучше прогнозов в этом году, и тогда акции вырастут. А может, они вырастут и без опережения прогнозов: компания смотрится довольно приятно и инвесторы могут просто начать покупать эти акции после падения буквально «потому что упало».

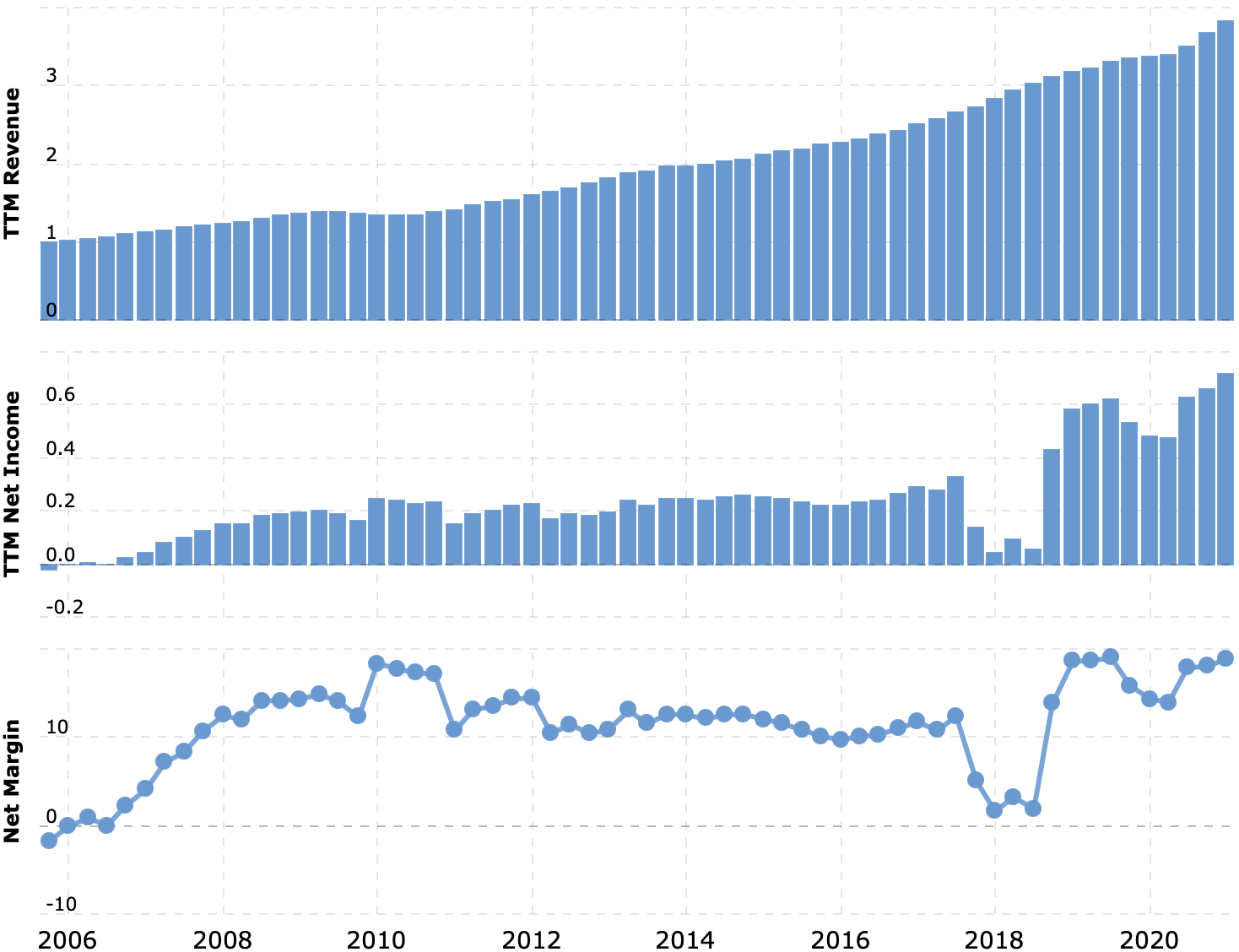

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

И все-таки дорого. Высокий P / E компании — под 50 — будет периодически приводить к заметным колебаниям котировок.

Китай могут закрыть. Есть немалая вероятность, что США введут очередные санкции против технологических компаний КНР, и тогда экспорт товаров и услуг Synopsys в эту страну упадет, что негативно отразится на отчетности.

Что в итоге

Берем акции сейчас по 228,4 $ и дальше держим их у сердца, пока они не вырастут до 280 $. Это чуть меньше, чем их исторический максимум — 292 $ в феврале этого года. Такой уровень будет вполне достижим в течение следующих 17 месяцев, учитывая рост спроса в этой сфере.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста и срок действия: 22% за 17 месяцев.

Почему акции могут вырасти: недавно акции упали, а фундаментально бизнес очень силен.

Как действуем: берем акции за 228,4 $.

На чем компания зарабатывает

Synopsys — поставщик товаров и услуг, необходимых для производства сложной электроники, включая полупроводники. Выручку компании дают следующие сегменты.

Автоматизация проектирования электроники — 57% от общей выручки. Решения для компаний, занимающихся производством сложной электроники. Synopsys максимально оптимизирует процесс производства.

Системная интеграция — 33% от общей выручки. Системы для настройки производимой электроники. Фактически первый и второй сегмент в отчете считаются как один. Скорректированная маржа объединенного сегмента — 30% от его выручки.

Проверка ПО — 10% от общей выручки. Устройства и программы для проверки корректности работы электроники, а также поиска брака и ошибок в коде или оборудовании. Скорректированная маржа сегмента — 11% от его выручки.

Географически выручка компании распределяется так: 48,14% — США, 11,41% — Китай, 10,55% — Южная Корея, 10,45% — Европа, 19,45% дают другие, неназванные страны.

Аргументы в пользу компании

Спрос. Недавно компания прекрасно отчиталась за предыдущий квартал, и я ожидаю, что и в дальнейшем ее показатели будут расти. В идеях по Avnet, Cirrus Logic и Teradyne мы уже рассказывали о дефиците в сфере полупроводников.

Отдельным плюсом для компании будет бум строительства в полупроводниковой отрасли в Китае, где у Synopsys за последние 2 года продажи выросли на 62%. Китай стремится избавиться от зависимости в импорте соответствующего оборудования, но, прежде чем это произойдет, ему нужно импортировать очень много этого самого оборудования. И китайским инженерам нужно будет получить соответствующую квалификацию — поэтому я бы ожидал, что продажи Synopsys там будут активно расти еще пару лет.

Классный бизнес. У компании отличные бизнес-показатели, и в наше неспокойное время это позволит привлечь в акции инвесторов, которые в период перманентного карантина ищут перспективные бизнесы, показывающие крутой результат вопреки коронакризису.

Могут купить. В связи с указанными выше обстоятельствами велика вероятность покупки компании кем-то крупнее. Ожидается, что ежегодный объем трат на инвестиции в сфере полупроводников вырастет за эти 2 года со 108,1 млрд долларов до 137,5 млрд долларов. В таком контексте предприятие вроде Synopsys вполне может стать объектом поглощения. Конечно, это не самая дешевая компания: P / E — 49,45, капитализация — 34,8 млрд долларов, — но, учитывая фундамент бизнеса и крайне позитивную конъюнктуру в этой сфере, покупка выглядит очень вероятным вариантом.

Можно подобрать. Акции недавно упали почти на 22%: несмотря на отличные результаты, компания дала прогноз на 2021 чуть хуже ожиданий. Я думаю, что сейчас можно взять акции в ожидании отскока, так как фундаментально этот бизнес очень силен.

С текущим уровнем спроса компания сможет выступить лучше прогнозов в этом году, и тогда акции вырастут. А может, они вырастут и без опережения прогнозов: компания смотрится довольно приятно и инвесторы могут просто начать покупать эти акции после падения буквально «потому что упало».

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Что может помешать

И все-таки дорого. Высокий P / E компании — под 50 — будет периодически приводить к заметным колебаниям котировок.

Китай могут закрыть. Есть немалая вероятность, что США введут очередные санкции против технологических компаний КНР, и тогда экспорт товаров и услуг Synopsys в эту страну упадет, что негативно отразится на отчетности.

Что в итоге

Берем акции сейчас по 228,4 $ и дальше держим их у сердца, пока они не вырастут до 280 $. Это чуть меньше, чем их исторический максимум — 292 $ в феврале этого года. Такой уровень будет вполне достижим в течение следующих 17 месяцев, учитывая рост спроса в этой сфере.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter