14 мая 2021 banki.ru Сангалова Инга

Рост цен в России ускорился. Линкеры и флоатеры — инструменты, специально придуманные для защиты от инфляции и роста ставок. Разбираемся, как ими пользоваться.

Почему инфляция — это хорошо и плохо

Здоровый рост цен необходим для стабильного развития экономики. Экономисты считают, что устойчивая инфляция возникает, когда денежная масса (то есть деньги на руках у населения и в банках) растет немного быстрее экономики в целом. Оптимальный уровень инфляции необходим для того, чтобы в определенной степени стимулировать расходы населения, а не сбережения, тем самым способствуя экономическому росту. Вот почему мировые центробанки контролируют инфляцию: определяют целевой уровень стабильной невысокой инфляции и стараются поддерживать его. В США и еврозоне это 2% в год, в России — 4%.

При таком умеренном ежегодном росте цен и промышленность будет развиваться, и люди будут охотно тратить часть заработка, не тревожась за доходы и накопления. Однако и такой комфортный для российской экономики рост цен обесценивает и доходы, и сбережения. В 2020 году, например, инфляция составила 4,9%, а это значит, что год назад на ту же сумму денег мы могли купить на 4,9% больше товаров и услуг, чем сейчас.

За счет чего разгоняется инфляция

Инфляция может расти по нескольким причинам:

1. Когда государство увеличивает предложение денег. Центральный банк может нарастить денежную массу, включив «печатный станок» либо путем предоставления новых кредитов или покупки гособлигаций у банков на вторичном рынке.

2. Когда падает курс национальной валюты по отношению к иностранной. Это приводит к росту цен на импортные товары.

3. Если спрос растет быстрее, чем объем производства. Общий спрос на товары и услуги стимулируют кредиты, особенно когда банки выдают их под низкие проценты (в периоды низких процентных ставок).

4. Если производство падает быстрее, чем спрос. Скажем, введение санкций может вызвать дефицит импортных товаров. Неурожай может привести к нехватке фруктов или овощей.

5. Когда потребительские настроения меняются из-за высоких инфляционных ожиданий. Например, если население вдруг решит, что цена на гречку скоро вырастет, граждане отправятся в магазины запастись ею впрок. Складские запасы гречки снизятся, что действительно приведет к росту цены. Растущие цены привлекут еще больше обеспокоенных покупателей и т. д. Цены часто растут, потому что многие ждут этого от них.

6. Если цены на импортируемые товары растут на международном рынке (при стабильном курсе рубля). Например, в марте 2021 года начали расти долларовые цены на пшеницу и сахар. Это отразилось и на рублевых ценах в России, так как наша страна является экспортером этих видов продовольствия. Если просто зафиксировать цены внутри страны административным путем, то производителям будет выгоднее продавать товары за рубежом, где они дороже, — это приведет к дефициту продовольствия в стране.

Можно ли защитить деньги от обесценивания

Можно — если заставить работать. Для этого есть инвестиционные инструменты на любой вкус: с высокой доходностью и высокими рисками либо с низкой, но зато почти гарантированной доходностью. Инвестировать можно в акции, облигации, ПИФы, ETF, сырьевые товары, драгоценные металлы, недвижимость.

Чтобы защитить капитал от инфляции, нужно выбрать такой финансовый инструмент, ежегодный процентный доход от которого превысит размер инфляции. Например, инвестор купил облигацию за 1 000 рублей с купоном 60 рублей в год, то есть номинальная доходность бумаги — 6%. Но если инфляция составляет 4%, то реальная доходность облигации — 2% (без учета налогов). Это по приблизительным расчетам — точно реальную доходность рассчитывают в зависимости от срока погашения и изменения ставки за время обращения облигации. Но суть такова, что реальная доходность инвестиций всегда снижается при растущей инфляции.

Чем хороши облигации

Консервативные инвесторы предпочитают вкладываться в инструменты с относительно низкими рисками, которые можно быстро продать по приемлемой цене. Поэтому в их портфелях велика доля облигаций надежных эмитентов, которые позволяют получать регулярный доход. Покупая облигацию, инвестор фактически кредитует эмитента и за это получает периодически процентные выплаты (купоны), а по истечении срока обращения бумаги — и вложенный капитал.

Правила начисления дохода по облигации различаются в зависимости от ее структуры, объясняет руководитель управления по работе с финансовыми активами в Citi Михаил Знаменский.

● Облигации с постоянной номинальной стоимостью и постоянным купоном.

● Флоатеры (от англ. float — плавать) — облигации с постоянной номинальной стоимостью и переменным купоном, величина которого привязана к каким-нибудь макроэкономическим показателям, например к ставке, по которой банки кредитуют друг друга.

● Линкеры (от англ. link — связь) — облигации с переменной (индексируемой) номинальной стоимостью и фиксированным купоном. Номинал такой облигации меняется на величину инфляции.

Чаще инвесторы выбирают облигации с постоянным купоном, отмечает Знаменский. «Это самые простые облигационные решения. Рыночные цены таких бондов растут, когда их доходность падает, и наоборот. Такие бумаги особенно хороши в периоды снижения процентной ставки и инфляции», — говорит эксперт.

Линкеры и флоатеры менее популярны среди российских частных инвесторов, но их доля в портфелях в последнее время растет: время низких ставок подошло к концу, пришло время инфляции.

Линкеры и флоатеры. Зачем их придумали

Линкеры — это инфляционные облигации. Их номинальная стоимость периодически пересчитывается в соответствии с индексом инфляции, обычно с индексом розничных цен CPI. Таким образом, облигации, привязанные к CPI, обеспечивают восстановление потребительской стоимости проинвестированных сбережений и выплату купона, который в денежном выражении тоже растет (как фиксированный процент на проиндексированную номинальную стоимость), поясняет Михаил Знаменский. Он считает их самыми правильными облигациями.

Линкеры защищают от инфляционных рисков, поскольку в периоды инфляции они растут в цене. Впервые эти бумаги появились во время американской революции в 1780 году в штате Массачусетс — для борьбы с разрушительным воздействием инфляции на реальную стоимость потребительских товаров. Но с введением золотого стандарта надобность в таких бондах отпала. Лишь спустя два столетия, когда большая часть мира отказалась от золотого стандарта, рост инфляции снова породил спрос на бонды, привязанные к инфляции. В 1981 году такие бонды начали выпускать в Великобритании, где их и прозвали «линкерами». Примеру Лондона последовали власти Швеции, Канады, Австралии, а в 1997 году — США. Так появились казначейские ценные бумаги с защитой от инфляции (TIPS). Они выпускаются со сроком погашения пять, десять и 30 лет и считаются инвестициями с самым низким уровнем риска, поскольку их поддерживает правительство США. При наступлении срока погашения TIPS возвращают скорректированную на уровень инфляции сумму или первоначальную сумму — в зависимости от того, что больше.

Флоатеры — это облигации с плавающей ставкой. Эти бумаги привязаны к определенному эталонному индексу, например Лондонской межбанковской ставке предложения (LIBOR). Первые флоатеры появились в Европе, а в США их стали выпускать в 1974 году. В России первые выпуски ОФЗ-ПК появились в конце 2014 года. Они привязаны к ставке RUONIA.

Купон по выпускам флоатера зависит от усредненной ставки денежного рынка. Поэтому когда ставка начинает подрастать, растет и значение купона, повышается доход от инвестиций в эти бумаги. Вот почему флоатеры актуальны в периоды роста краткосрочной ставки денежного рынка. В такие моменты их рыночная цена начинает расти. Поведение флоатеров может идти вразрез с поведением Fixed-облигаций, отмечает Михаил Знаменский.

Спасают ли линкеры и флоатеры от девальвации?

Лишь в той мере, в которой девальвация перейдет в инфляцию. От этого риска эффективнее спасет покупка валюты или инструментов, внутри которых находятся валютные активы, считает ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский.

Насколько актуальны линкеры и флоатеры в период растущих ставок?

Во время роста ставок флоатеры помогут избежать снижения стоимости портфеля облигаций, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

По мнению старшего вице-президента «Росбанк L'Hermitage Private Banking» Дмитрия Енукова, покупать флоатеры и линкеры нужно в ожидании сюрпризов со стороны монетарных властей или темпов роста инфляции. В случае же последовательной и открытой политики монетарных властей активное использование этих инструментов не так эффективно, как разумное управление дюрацией диверсифицированного портфеля облигаций, полагает эксперт.

ОФЗ-ПК могут стать хорошим инструментом диверсификации в портфеле инвестора, уверен главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент, руководитель департамента брокерского обслуживания ВТБ Владимир Потапов. «Бумаги можно использовать для накопления ликвидности с последующей реаллокацией между облигациями после стабилизации кривой. К тому же эти бонды не только защищают от процентного риска, они еще и менее волатильны в сравнении с классическими ОФЗ», — добавляет он.

Наталья Смирнова, независимый финансовый советник, не видит смысла в покупке гослинкеров и флоатеров, в надежде на колоссальную инфляцию в будущем.

«Госбумаги — линкеры и флоатеры могут стать интересными, если официальная инфляция разгонится выше 7%, тогда их доходность станет выше, чем у корпоративных бумаг 2023—2024 годов погашения с доходностью к погашению 7%+, — поясняет Смирнова. — Но при такой высокой инфляции ЦБ, скорее всего, будет резко повышать ставку, а тогда корпоративные бумаги станут еще привлекательнее по доходности, либо будет интереснее заходить в просевшие акции».

Каковы риски?

Главный риск инвестирования в эти облигации такой же, как и при инвестировании в «обычные» бонды с фиксированной доходностью, — дефолт, или неисполнение эмитентом обязательств по выплате купонов и номинала, говорит Дмитрий Енуков. А при снижении ставок инвестиции в эти бумаги получат более низкую доходность в сравнении с «обычными» облигациями.

«Основной риск линкеров — отсутствие инфляции, так как у этих облигаций обычно очень небольшой купон по сравнению с «обычные» бондами такого же срока погашения», — перечисляет Борис Кожуховский. В отношении флоатеров он считает риском снижение ставок ЦБ. Со снижением ставок купонные платежи по этим бумагам будут уменьшаться, в отличие от традиционных бумаг. По обычным облигациям величина купона остается неизменной в течение всей жизни облигации.

По мнению Галактионова, ключевой риск в том, что инвестор не может заранее рассчитать доходность. Переменный купон флоатера представляет собой регулярные расходы эмитента, поэтому чрезмерный рост может негативно сказаться на показателях платежеспособности, указывает эксперт.

Наталья Смирнова обращает внимание на риск госбумаг в случае санкций со стороны США. Она также отмечает, что текущая доходность к погашению за вычетом налога по коротким и средним государственным флоатерам и линкерам не покрывает даже официальную инфляцию. Еще один риск — падение доходности в периоды низких ставок, но сейчас это маловероятно.

На какие бумаги стоит обратить внимание?

На российском рынке обращается несколько выпусков линкеров ОФЗ-ИН, флоатеров ОФЗ-ПК и большое количество корпоративных флоатеров. Выбор конкретных бумаг должен соответствовать риск-профилю и инвестиционным задачам частного инвестора, говорит Борис Кожуховский.

Владимир Потапов считает неплохим решением покупать ОФЗ-ПК и ОФЗ-ИН, у которых хорошая ликвидность и низкие кредитные риски. Для защиты от возросшего процентного риска подойдут флоатеры. Базируясь на рыночных оценках будущих ставок, среднесрочные ОФЗ-ПК сроком пять лет стоят чуть дороже традиционных ОФЗ. По мнению эксперта, после прохождения пика инфляции в марте 2021-го с последующим ее замедлением во второй половине года интерес к инфляционным ОФЗ, вероятно, будет снижаться.

Игорь Галактионов уверен, что в сегодняшних условиях покупка ОФЗ-ПК является хорошей защитой от роста ставок. Эти бумаги могут стать временным убежищем для капитала при отсутствии инвестиционных идей. По словам эксперта, ОФЗ-ИН может стать отличным долгосрочным вложением, с гарантированной доходностью на 2,5% выше официального уровня инфляции. Эти бумаги могут рассмотреть те, кто решил самостоятельно озаботиться пенсионными накоплениями. Частный инвестор может рассмотреть гослинкеры ОФЗ-ИН серий 52001, 52002 и 52003.

Наталья Смирнова не рекомендует покупать гособлигации РФ до тех пор, пока не станет ясно, какие санкции США введут в отношении России. Длинные бумаги во время роста ставок эксперт брать не советует. «Проще пока все держать в бумагах с погашением с 2022—2023 годов, а потом менять на другие, уже понимая, ожидается рост ставок или нет и что в принципе будет с экономикой страны. А на столь короткий срок пока «корпораты» дают более интересную доходность, чем госфлоатеры и линкеры».

Облигации, чей номинал растет вместе с ценами на товары и услуги и по которым выплачивается дополнительный доход, — самый непосредственный инструмент защиты от инфляции. Разбираемся, кому он подходит.

В первой части нашего сериала мы выяснили, что инвесторы могут защитить капитал от инфляции. Достаточно вложиться в такой финансовый инструмент, ежегодный процентный доход от которого гарантированно превысит размер инфляции. В линкеры, например. А может, есть более эффективный финансовый инструмент защиты от инфляции? Разбираемся с экспертами.

Факт

Что такое ОФЗ-линкер

ОФЗ-ИН, или ОФЗ-линкер, — это облигации, номинал которых (изначально 1 000 рублей) индексируется на величину инфляции, взятую с трехмесячным лагом. Для индексации номинала используется индекс потребительских цен Росстата. Купонный доход (2,5%) выплачивается исходя из проиндексированного номинала.

Проще говоря, при погашении держатель линкера получает не просто номинал облигации, а номинал, увеличенный на столько же, на сколько выросли потребительские цены с момента покупки облигации инвестором. И плюс к этому дважды в год — 2,5% от этого увеличенного номинала.

По сути, линкер можно считать производной на всю экономику: ведь в инфляции «зашиты» и цены на недвижимость, и курс рубля, и цены на труд и услуги, и неурожай. Но с отличием — у этой экономики отсутствует кредитный риск (риск дефолта эмитента). «Это своего рода прокси ETF на Россию», — дает определение линкеру гендиректор ИК «Септем Капитал» Денис Кучкин.

Всегда ли ОФЗ-линкер — лучшая страховка от инфляции

Как определить, обеспечивают инфляционные ОФЗ лучшую страховку от инфляции или нет?

«Для каждой инфляционной есть классическая ОФЗ — с фиксированным купоном, 100-процентным телом при погашении и примерно с таким же сроком погашения, — разъясняет аналитик ГК «Финам» Алексей Ковалев. — И чтобы ответить на этот вопрос, необходимо рассчитать по специальной формуле так называемую вмененную инфляцию (breakeven inflation rate)». Это значение инфляции, при котором инвестору безразлично, покупать ОФЗ-ИН или стандартную ОФЗ с постоянным купоном.

Полученную вмененную инфляцию нужно сравнить с вашими ожиданиями по инфляции, говорит Ковалев. Если ваши ожидания инфляции выше breakeven inflation rate, то надо покупать ОФЗ-ИН. Если ниже, то от той инфляции, которая, по вашим ожиданиям, произойдет до погашения бумаги, лучше застрахует классическая ОФЗ с таким же сроком погашения.

На фондовом рынке в России обращаются три выпуска ОФЗ-ИН — с погашением в 2023, 2028 и 2030 годах. Сравним самую короткую и самую длинную бумаги.

Breakeven inflation rate для ОФЗ с погашением в 2023 году составляет 4,3%. Предположим, что инфляция в ближайшие два года составит 5,0%. Тогда, чтобы застраховаться от нее, нужно покупать линкер.

Для самой длинной инфляционной ОФЗ, с погашением в 2030 году, breakeven inflation rate составляет 4,4%. Предположим, что в ближайшие девять лет (2021—2030 годы) инфляция составит 4,0% (таргет ЦБ РФ). Получается, что выгоднее сейчас покупать классическую ОФЗ: она не только застрахует от инфляции в 4,0%, но и даст дополнительную доходность.

Итак, страхует ли ОФЗ-линкер от инфляции? «Ответ: да, она даст вам 2,5% сверху к той инфляции, которую покажет Росстат, — резюмирует Алексей Ковалев. — Но является ли ОФЗ-линкер оптимальной страховкой от ваших ожиданий по инфляции, покажет breakeven inflation rate. Эта ставка и определит, какой инструмент — классическая ОФЗ или линкер — подходит в данный момент для этой цели лучше».

Инструменты на рынке капитала движутся синхронно, отмечает Денис Кучкин. Как правило, будущая инфляция уже максимально предусмотрена в их ставках. «Когда вы покупаете линкер, чтобы защититься от инфляции, в доходности классических бондов с фиксированным купоном эта инфляция, скорее всего, уже заложена», — поясняет он. По мнению Кучкина, в линкерах инвестор получит защиту, если в будущем инфляция окажется выше прогнозируемой при покупке. Но фактор неопределенности сохранится и с линкерами в портфеле, ведь нельзя точно предсказать инфляцию.

Что еще влияет на привлекательность линкера

С 1 января 2021 года по купонам всех без исключения облигаций придется платить НДФЛ в размере 13%. Однако у линкеров купон сравнительно невысок, а значит, и налог по такой облигации будет меньше.

Основная часть стоимости линкеров выплачивается держателю не в виде купонов, а при ее погашении (или продаже). И ставки купонов по таким облигациям примерно в 2,5 раза ниже купона по классической облигации. В результате ОФЗ-ИН позволяют потенциально получить держателю большую доходность после уплаты налогов, заключает Ковалев.

Когда стоит покупать линкеры и в каком количестве (доля в портфеле)

Линкеры интересны, когда инвестору важнее не максимальная доходность в абсолютном выражении, а защита капитала от инфляции, делится наблюдениями эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. Традиционно, по его словам, доля линкеров в портфелях инвесторов растет в период повышенных инфляционных рисков.

Независимый финансовый советник Игорь Файнман уверен, что линкеры должны всегда присутствовать в портфеле инвестора. Он им отводит роль «подушки безопасности». Файнман не согласен со своими коллегами, которые утверждают, что линкеры эффективны именно для долгосрочных инвесторов. «Если вы используете и краткосрочные стратегии, а ваш горизонт планирования от 6—8 месяцев, вы вполне можете использовать этот инструмент как защиту от обесценения ваших инвестиций», — заверяет он.

По мнению Дениса Кучкина, линкеры стоит держать инвестору, который видит риски роста инфляции на горизонте одного-двух кварталов. А также тому, кто не хочет разбираться в других инструментах и ситуации на рынке или имеет в голове стереотип «инфляция всегда растет». Пассивный инвестор-патерналист может довести долю линкеров в портфеле и до 100%, считает Кучкин. Этим пользуются также многие институциональные инвесторы, особенно пенсионные фонды. Они покупают линкеры, чтобы иметь отличный ответ на вопрос своих клиентов «обогнал ли ты инфляцию?».

Защищают ли линкеры в кризис

Инвестиционный виджет

Инвесторам просто нужно держать бумаги в портфеле, чтобы получить доход выше инфляции, говорит Игорь Галактионов. При этом, добавляет он, в кризис линкеры не всегда выгодны, ведь часто его сопровождает не рост, а снижение цен — дефляция.

В общем случае в кризис динамика линкеров может быть похожей, отмечает Галактионов. «Первая реакция — сдержанное снижение, после чего будет наблюдаться опережающее восстановление. Разумеется, если кризис не приведет к существенному росту вероятности дефолта эмитента линкеров», — поясняет эксперт.

В то же время Галактионов подчеркивает, что каждый кризис по-своему индивидуален, так что говорить о какой-то единственно возможной динамике линкеров в этот период не приходится. В период наиболее активных распродаж на фоне COVID-19 в марте 2020 года линкеры снижались вместе с рынком, но это снижение было более сдержанным, а уже к концу апреля облигации полностью восстановились к прежним уровням.

Брать или нет

Подбирая линкер в качестве страховки от инфляции в свой портфель, надо правильно оценить эту бумагу. В России облигации этого типа представлены всего тремя выпусками ОФЗ-ИН: 52001, 52002 и 52003. Ключевое отличие между ними в сроке, оставшемся до погашения. Для инвестора логичнее присмотреться к тому выпуску, который больше соответствует его горизонту инвестиций. Также надо учитывать размер премии, которую дает выпуск к уровню инфляции, и точный механизм индексации номинала.

Флоатеры

Банк России начал повышать ключевую ставку. О чем это говорит инвестору? В портфель пора добавить инструменты, которые уменьшат риски от действий регулятора.

В первой и второй частях нашего сериала мы узнали, что облигации способны защитить инвестиционный капитал от рисков повышения цен и ключевых ставок. От инфляции портфель инвестора застрахуют линкеры. Уберечь же капитал от растущих процентных ставок помогают флоатеры. Насколько успешно? Разбираемся с экспертами.

Суть флоатера

Флоатер — облигация с плавающей ставкой. В названии бумаги уже отражена ее особенность: float в переводе с английского означает «плыть». Купон (доход, который получают держатели бумаг) этого инструмента пересчитывается в зависимости от динамики процентных ставок.

Обычно флоатеры привязаны к определенному эталонному индексу — например, к Лондонской межбанковской ставке предложения (LIBOR).

В России Минфин выпустил первые современные ОФЗ-ПК 31 декабря 2014 года. Их появление стало ответом на запрос инвесторов застраховать портфели от риска повышенной волатильности процентных ставок. Тогда ситуация обострилась из-за того, что ЦБ РФ в конце 2014 года резко повысил ключевую ставку до 17% (это произошло через неделю после очередного повышения до 10,5%).

Российские ОФЗ-ПК привязаны к ставке RUONIA (Ruble Overnight Index Average). По этой ставке банки дают друг другу краткосрочные рублевые кредиты или принимают депозиты. Этот показатель отражает оценку стоимости необеспеченного заимствования на условиях «овернайт».

Важно: динамика RUONIA жестко привязана к ключевой ставке Банка России — корреляция между ними почти 100%.

При повышении ключевой ставки процентные ставки на денежном рынке (в том числе RUONIA) устремятся вверх, а это условия для роста ставки купонов по флоатерам.

А ключевая ставка будет точно повышаться?

Актуальность темы повышения ключевой ставки аналитик ГК «Финам» Алексей Ковалев объясняет двумя обстоятельствами. Во-первых, тем, что Россия в начале пути по нормализации денежно-кредитной политики. Регулятор для этого и повышает ключевую ставку. Во-вторых, есть усиливающийся в последнее время санкционный риск. «Нельзя исключать, что в случае очень высокого давления на рубль Центробанк будет вынужден резко повысить ключевую ставку, как в декабре 2014 года», — рассуждает эксперт.

Значит, самое время покупать флоатеры?

Флоатеры имеет смысл держать в портфеле только при росте ставки, а ее ЦБ обычно поднимает при росте инфляции, указывает на закономерность ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский. «Когда наметился тренд на рост ставок, флоатер (ОФЗ-ПК) может стать защитным инструментом», — говорит эксперт. При этом, если рост ставок растянется во времени, более высокую доходность можно получить, инвестируя в короткие ОФЗ-ПД.

На меньшую волатильность флоатеров как важное свойство ОФЗ обращает внимание и главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ Владимир Потапов. «В случае роста ключевой ставки у флоатеров будет меняться купон и, следовательно, цена (при прочих равных, растет купон — растет цена)», — приводит он последовательность. Определить, как будет двигаться цена, непросто, поскольку на нее влияют факторы спроса и предложения, внутренние модели оценки флоатеров.

У спроса и предложения есть своя зависимость от прогнозов процентных ставок на период «жизни» бумаги. Меняются прогнозы, и это может привести в движение цены на флоатеры, развивает мысль Потапова эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. Пока он не ждет сильного тренда на повышение, ведь основная функция флоатера — «иммунитет от процентного риска».

Алексей Ковалев из «Финама» напоминает, что инвестор, вкладывая деньги во флоатер, берет в портфель защитный инструмент. И своеобразной платой за страховку станет умеренная доходность такой ценной бумаги. «Флоатеры защитят в период турбулентности, когда ставки начали резко и заметно расти, но основные деньги на долговом рынке все-таки зарабатываются на бондах с фиксированными купонами», — заключает он. В период растущего процентного риска флоатеры стоит держать в портфеле инвестора, но покупать их «на все» неразумно.

Как работает защитный механизм флоатера

Понять, как флоатер способен уберечь от процентного риска, можно, сравнив его действие во время повышения ключевой ставки с поведением облигации с фиксированным доходом (ОФЗ-ПД).

Логика появления флоатеров заключалась в необходимости предоставить инвесторам инструмент со встроенным механизмом страховки от изменений процентных ставок, объясняет Алексей Ковалев. Повышение ключевой ставки влечет за собой рост ставок денежного рынка, в том числе и RUONIA. В день пересчета купона по облигации ее купон на следующий купонный период (как правило, это три или шесть месяцев) будет установлен с учетом возросшей RUONIA. В результате цена флоатера несильно изменится. Это отличает флоатер от ОФЗ-ПД. Цена последней заметно падает в случае резкого роста рыночных ставок. По словам аналитика, когда процентные ставки в экономике заметно росли, облигации-флоатеры приносили больший доход своим держателям (под доходом имеется в виду и купон, и изменение цены), чем облигации с фиксированным доходом.

Цена на флоатеры не реагирует на изменение ключевой ставки Центробанка так, как цена бондов с фиксированным купоном, говорит Борис Кожуховский. У всех облигаций — не важно, флоатер это или бумага с фиксированным купоном, — есть переменный параметр. Он изменяется вслед за движением ставки и влияет на доходность по облигации. У облигации с фиксированным купоном это цена, а у флоатера это купон. Поэтому, например, при росте ставки ЦБ цена на обычную облигацию снижается, и за счет этого растет доходность. Цена флоатера остается прежней, но по ней увеличивается купон, что также приводит к росту доходности по бумаге.

Какие флоатеры продаются

По данным Cbonds, на конец марта 2021 года объем рынка ОФЗ-ПК оценивался на уровне 4,7 трлн рублей. В обращении находится 16 выпусков ОФЗ-ПК. Есть на российском рынке и ряд корпоративных облигаций, переменные купоны которых рассчитываются с привязкой к ключевой ставке ЦБ, инфляции, ставке RUONIA и др.

В основном в облигации с плавающим купоном инвестируют крупные банки и пенсионные фонды, говорит независимый инвестиционный консультант Виталий Шевелев, Invest Radar. Сейчас в обращении находятся ОФЗ-ПК со сроками погашения с 2022 по 2034 год и с различными формулами формирования купонов. В корпоративном сегменте, который выглядит намного скромнее сегмента ОФЗ, Шевелев советует обратить внимание только на РЖД 001Б-03. Этот выпуск (доступный только квалифицированным инвесторам), по мнению эксперта, «не классический флоатер, а бессрочная (вечная) облигация, купон которой привязан к доходности ОФЗ на пять лет и пересчитывается каждые полгода».

Доходность флоатера

Точную доходность к погашению бондов с плавающим купоном посчитать невозможно, и в этом их суть: неизвестны будущие платежи, те самые купоны. Есть зависимость и от того, к какому параметру и как привязан купон. Отличаются флоатеры «старых» и «новых» серий. У «старых» флоатеров ставка купона рассчитывается на основе среднего значения RUONIA с лагом в шесть месяцев. В отличие от них купон бумаг «новых» серий базируется на среднем арифметическом значении ставки RUONIA за семь дней до даты определения процентной ставки. Ставка публикуется за два дня до выплаты купона.

Можно сделать предполагаемую оценку, исходя из прогнозов процентных ставок, либо использовать форвардные процентные ставки. Для этого, например, в Excel строится модель облигации. «Строится прогноз по базовой ставке, формируется график платежей и оценивается эффективная доходность к погашению. Когда будет меняться прогноз по базовой ставке, доходность флоатера будет рассчитываться заново», — поясняет Игорь Галактионов и показывает, как это делать, на примере.

Берем, например, выпуск ГТЛК 1Р-10 с купоном в размере ставки ЦБ + 0,65%, который определяется на два купонных периода вперед. Купонный период составляет 91 день, дата оферты 03.06.2022.

Начиная с 16.04.2021 до оферты по облигации будет пять купонных выплат. Рыночная цена на начало расчета составляет 97,58% от номинала (975,8 рубля), НКД = 6,04 рубля.

Предположим, что на этом отрезке времени ЦБ повысит ключевую ставку дважды — на заседаниях в июне и октябре — на 0,25% с текущих 4,5%. Точный график заседаний ЦБ можно найти на сайте регулятора.

Тогда прогнозный график денежных потоков может выглядеть следующим образом:

Прогнозная доходность составит 7,76%. Эту доходность можно сравнить с доходностью облигаций с фиксированным купоном или с прогнозной доходностью других флоатеров. Если прогноз по ставке изменится, например вместо двух будет ожидаться всего одно повышение, то доходность необходимо будет рассчитать заново.

Доходность флоатеров можно сравнивать еще и по размеру премии, которую эмитент платит сверх базовой ставки, говорит Галактионов. Но такое сравнение будет корректно только для выпусков с одинаковой базовой ставкой и одинаковой формулой расчета купона.

Как выбирать флоатеры для инвестиций?

Ключевые факторы для инвестора: ликвидность (то есть возможность быстро продать актив по рыночной цене) и горизонт инвестирования (сколько хотим владеть активом). «Для сравнения флоатеров можно использовать DCF-модель на основе прогнозных ставок. По итогам расчетов потенциальную доходность флоатеров сравнивают с доходностью ОФЗ с фиксированными купонами», — делится методикой Владимир Потапов из «ВТБ Капитал Инвестиции».

Сравнивать бонды нужно по той доходности, которую они могут дать при росте ставки, а сравнивать их по срокам погашения нет смысла, считает Борис Кожуховский. На цену облигации горизонт обращения бумаги не повлияет. В частности, если сравнить облигации ОФЗ-ПК 24020 и ОФЗ-ПК 29012, то из-за разницы формирования купона пока доходность по 29012 выше, чем по 24020. Но эта ситуация может измениться, если ставка RUONIA резко пойдет вверх. Тогда привлекательнее станет выпуск 24020 .

Инвестидеи во флоатерах

Что выбрать из существующего многообразия флоатеров на российском рынке? Игорю Галактионову в качестве защитной части портфеля нравятся ОФЗ-ПК 24020 и 24021.

Владимир Потапов считает, что с учетом рыночных ожиданий по ставкам среднесрочные ОФЗ (пять лет) с переменными купонами сохраняют ценовой потенциал относительно традиционных ОФЗ-ПД.

Алексей Ковалев самыми надежными флоатерами считает облигации федерального займа — например, серии 24021 или 29006.

Виталию Шевелеву нравится «старый» флоатер ОФЗ-29006.

В результате эксперты сходятся во мнении о перспективности двух серий ценных бумаг этого типа, обе относятся к ОФЗ.[1]

Таким образом, консенсус опрошенных нами экспертов указывает на то, что надежнее других от процентного риска портфель инвестора защитят флоатеры двух серий государственного займа.

Флоатеры и кризис

Как появились флоатеры в России

Флоатер — это облигация с переменным купоном. Ставка купона такой бумаги привязывается к определенному эталонному индексу. В России таким эталоном является RUONIA — ставка, по которой банки выдают друг другу однодневные кредиты в рублях. Динамика RUONIA зависит от ключевой ставки Банка России — корреляция между ними почти 100%.

Сейчас на рынке продаются «новые» и «старые» флоатеры, разъясняет аналитик ГК «Финам» Алексей Ковалев. Ставка купона по «старым» сериям (например, 29006) рассчитывается на основе среднего значения RUONIA с лагом в шесть месяцев. Купон «новых» бумаг базируется на среднем арифметическом значении ставки RUONIA за семь дней до даты определения процентной ставки. То есть «новые» флоатеры адекватнее отражают ситуацию на денежном рынке.

Покупая облигации, инвестор берет на себя два риска: кредитный — риск дефолта эмитента, процентный — риск колебаний рыночной цены бумаги вследствие изменения процентных ставок. На процентный риск влияет срок до погашения облигации и размер купона. При прочих равных более привлекательными для инвесторов будут бумаги с большим размером купона.

Меру процентного риска облигации определяет дюрация — средневзвешенный срок потока платежей. Проще говоря, дюрация — это время, за которое владелец облигации получит обратно свои средства с учетом выплат по купонам. Купонные выплаты при этом рассчитываются с учетом изменения их ценности во времени: чем позже они выплачиваются, тем меньше их текущая стоимость. Чем меньше дюрация, тем быстрее будут возвращены вложенные средства. Узнать дюрацию каждой конкретной бумаги можно на сайте Московской биржи или на информационных ресурсах rusbonds.ru или cbonds.ru.

Из-за того, что пересчет купонов по флоатерам происходит ежеквартально или ежегодно, их дюрация близка к нулю, отмечает Алексей Ковалев.

Как флоатеры работают на практике

Осенью 2014-го для России обострились геополитические риски из-за конфликта с Украиной. К тому же упали цены на нефть, а ЦБ отказался от поддержки рубля, отменив регулярные интервенции и плавающий коридор бивалютной корзины. Курс доллара и евро достигал почти 80 и 100 рублей соответственно. Сдержать падение рубля Банку России удалось только резким повышением ключевой ставки с 10,5% до 17%.

Чем можно было мотивировать покупку флоатера, если ключевая ставка уже достигла 17%? Разве не логично было бы ожидать, что ставки скоро начнут снижаться, а с ними и доходность флоатеров? На какую доходность бумаг можно было рассчитывать инвесторам?

Логичным это кажется сегодня, но в декабре 2014 года никто не понимал, сколько продлится период повышенной волатильности и как будет развиваться политическая и экономическая ситуация, вспоминает эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. По его мнению, ОФЗ-ПК стали хорошим инструментом для инвесторов, которые хотели защитить свои средства от рисков.

В 2015 году Банк России действительно начал снижать ключевую ставку. К августу она уже опустилась до 11%.

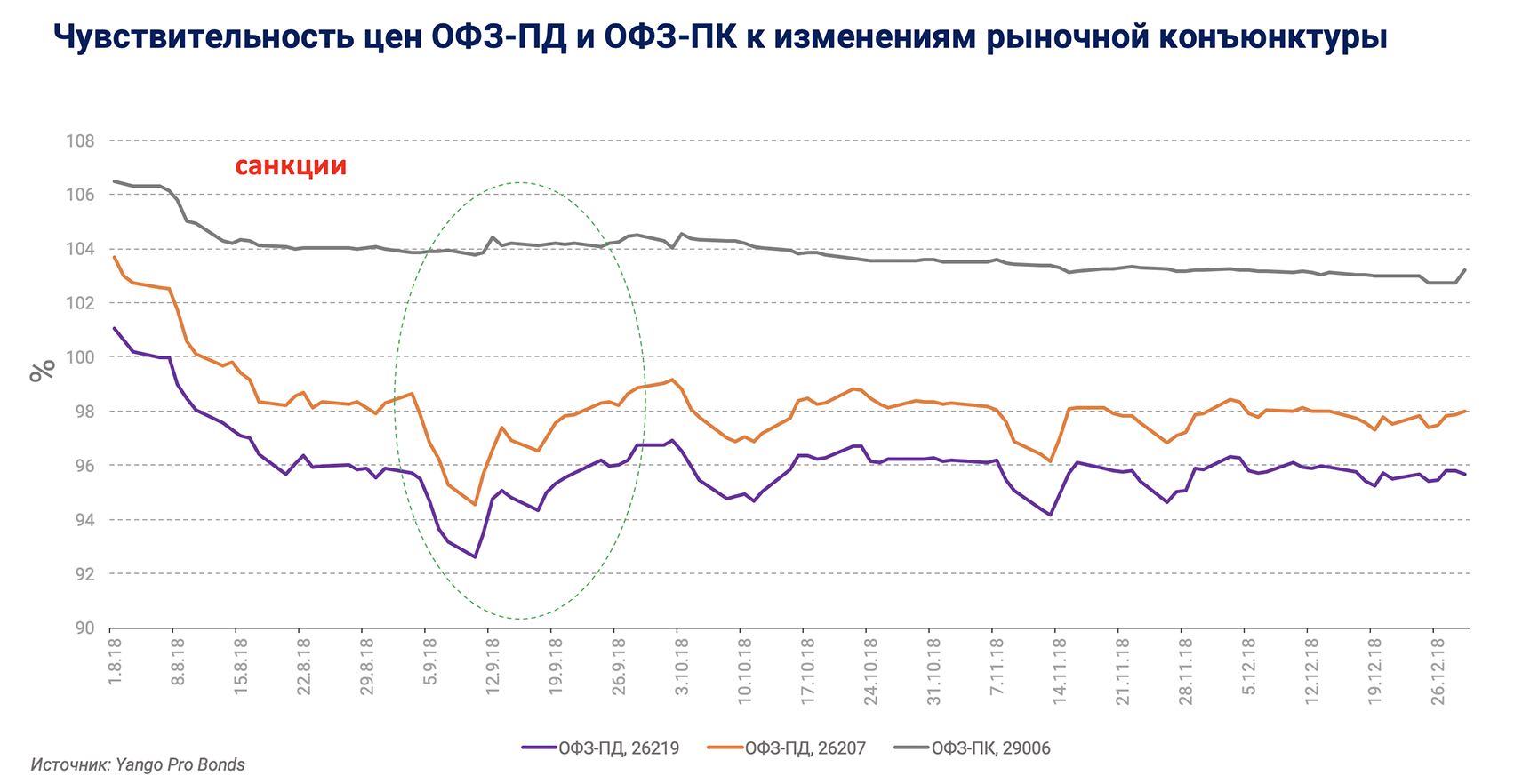

В начале 2015 года на рынок вышло два флоатера: 28 января — короткий ОФЗ-ПК 24018 с погашением в 2017 году, 11 марта — длинный ОФЗ-ПК 29006 с погашением в 2025-ом. С момента размещения и до 31 июля 2015 года, то есть до момента снижения ключевой ставки, полная доходность владения этими активами составила 24,2% для ОФЗ-ПК 24018 и 67,9% для ОФЗ-ПК 29006. Столь высокая доходность по длинному выпуску ОФЗ-ПК 29006 была достигнута из-за того, что бумага вышла на рынок по цене 85% от номинала. Инвесторы стали активно раскупать флоатер, что привело к значительному росту его цены за этот период.

Ощутимое же отличие в доходности длинного и короткого выпусков флоатеров объясняется разницей в их дюрации и более коротким сроком расчета для 29006, рассказывает трейдер по облигациям «Фридом Финанс» Александр Жуляев.

Дело в том, что флоатеры хорошо защищают, если ожидается повышение ставок, но непонятно, когда именно и на какую величину. Тогда имеет смысл покупать именно флоатеры, так как их доходность гарантированно подстроится под рынок, объясняет Жуляев. С облигациями с постоянным купоном неопределенности будет больше, поскольку они дешевеют при растущих ставках и дорожают при падающих.

Когда же есть понимание, что будет происходить со ставкой, будущие плавающие купоны могут быть уверенно спрогнозированы, ведь их формула известна, развивает мысль эксперт. «В этом случае поведение флоатера мало отличается от поведения облигации с фиксированным купоном. Для сравнения: ОФЗ-ПД 26207 с погашением в 2027 году за те же периоды принесла около 50% годовых. Владение 29006 оказалось даже более выгодным», — отмечает Жуляев. По его мнению, роль сыграли высокие купоны и обещание защиты в случае разворота тенденции — все-таки кризисы так быстро не забываются.

«Конечно, когда доходности снижаются, выгоднее инвестировать в бумаги с номинальными купонами и длинной дюрацией», — указывает на закономерность портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист.

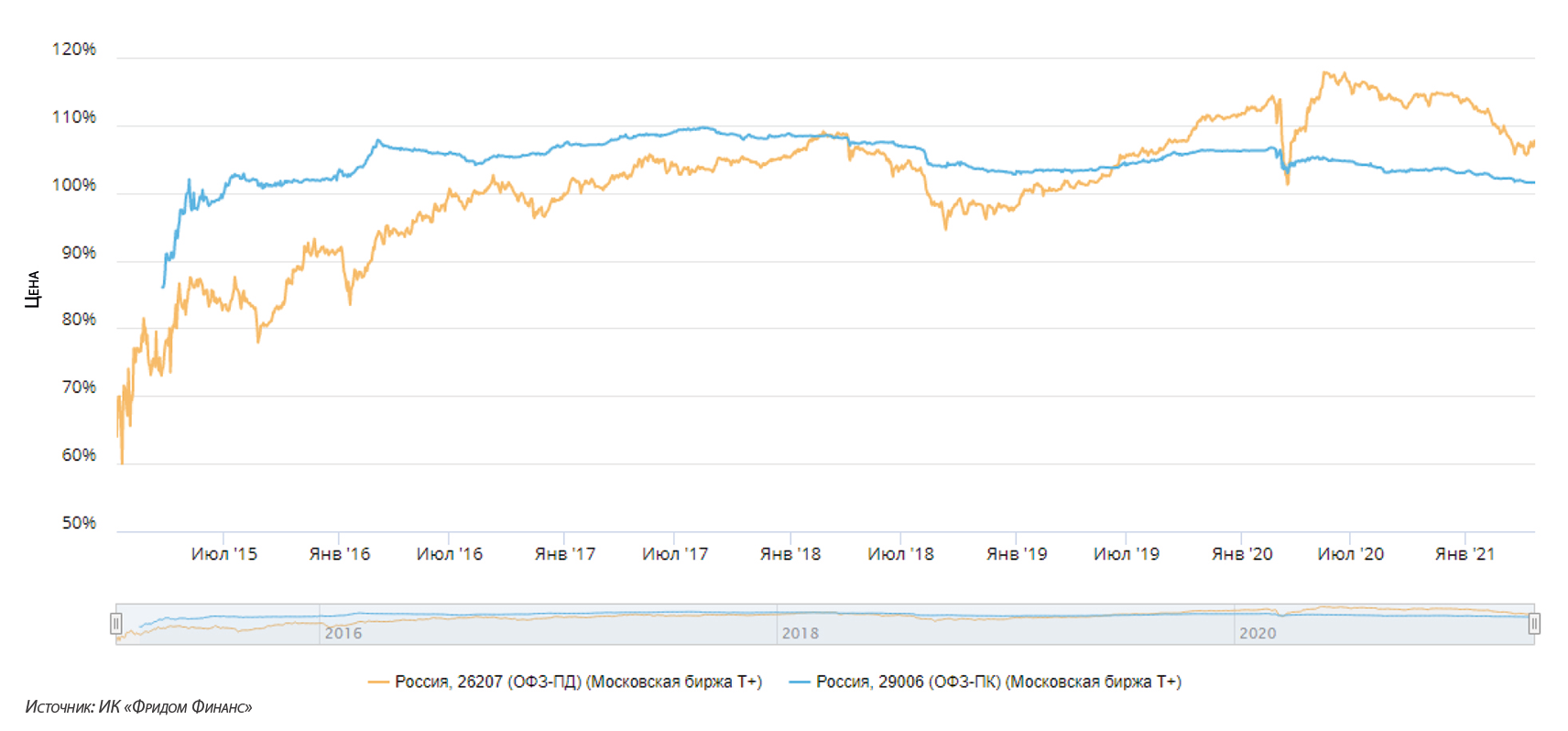

Правда, общая доходность флоатера серии 29006 по-прежнему ниже доходности одной из самых ликвидных классических ОФЗ серии 26207. Это видно из таблицы, приведенной ниже. Общая доходность флоатера на 23 апреля составила 82,47% против доходности ОФЗ-ПД в 130,35%.

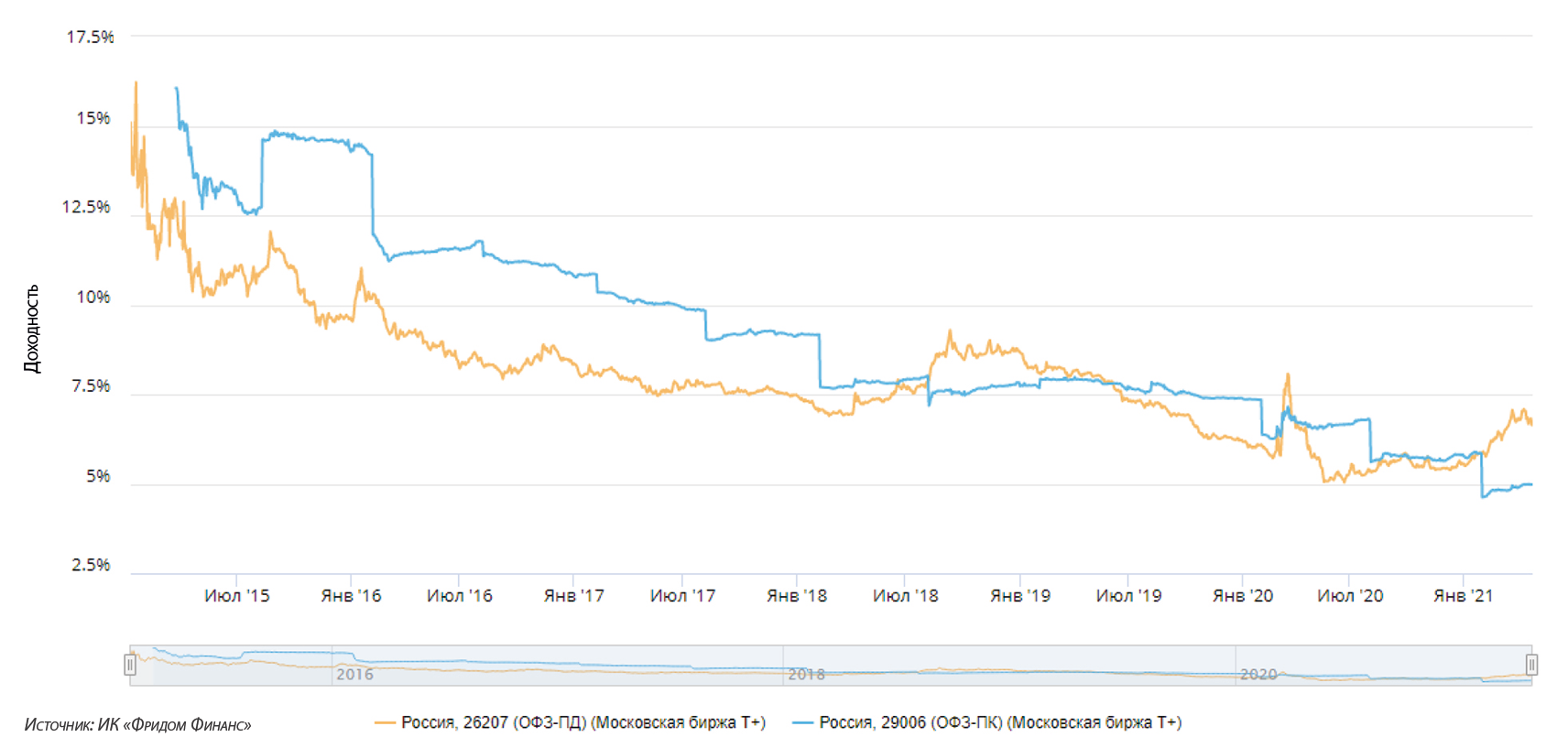

В период снижения ставок флоатеры по совокупному доходу будут проигрывать классике — ОФЗ с фиксированными купонами, главным образом вследствие большего прироста цены последних, поясняет Ковалев.

Если кредитоспособности эмитента ничего не угрожает, то флоатер — хороший защитный инструмент в кризисные времена, по словам Игоря Галактионова. Говоря о бумагах, на которые стоит сделать ставку, он поясняет: «На первых этапах предпочтительны короткие бумаги, но по мере прохождения пика по распродажам целесообразно несколько увеличить дюрацию».

Флоатеры на практике неплохо работают на слабых просадках, но их защитные функции намного слабее во времена сильных распродаж, по опыту Евгения Жорниста. «В моменты, например, когда глобальные инвесторы избавлялись от российского риска, флоатеры также были под давлением», — добавляет он.

Цена облигаций с постоянными и плавающими купонами

Доходность облигаций с постоянными и плавающими купонами

Какой флоатер лучше во время кризиса?

На пике экономики спрос на деньги максимальный, и, следовательно, ставки по ним тоже. При снижении спроса на деньги они дешевеют, снижаются и доходности бондов. В моменты снижения лучше инвестировать в длинные выпуски облигаций с номинальными купонами, размышляет Евгений Жорнист.

Его коллега Александр Жулявин в кризис предпочел бы иметь короткие бумаги или же сбалансированный портфель.

Акции vs флоатеры компании: что доходнее в кризис

Как правило, когда экономический рост прекращается, котировки акций падают. Следует ли из этого, что корпоративные флоатеры могут стать более привлекательным инструментом для инвесторов, чем акции того же эмитента в период кризиса?

Корпоративных флоатеров на российском рынке очень мало. Пока речи о замене точно не идет, считает Александр Жуляев. «Когда в период кризиса котировки акций падают, флоатеры предпочтительнее. На длинном горизонте инвестирования акции с высокой вероятностью обгонят бонды», — уверен эксперт. Это хорошо видно на примере доходностей флоатера 29006 и индекса ММВБ в прошлом году. За весь 2020 год (с 1 января по 31 декабря) доходности бонда и индекса составили 3,8% и 7% соответственно. А с момента, когда котировки на акции достигли своего дна, 18 марта, разница в доходностях существенно выше — 7,5% и 70,8% соответственно.

В марте — апреле 2020 года флоатеры выглядели ощутимо стабильнее облигаций с фиксированным купоном, говорит Игорь Галактионов. Но дефляционные риски привели к тому, что ЦБ ускорил снижение ключевой ставки и опустил стоимость фондирования с 6,25% до 4,25%. По словам эксперта, это сделало более привлекательными длинные облигации с фиксированным купоном и акции. Спрос на флоатеры начал возвращаться ближе к концу года, когда экономика начала восстанавливаться и проинфляционные риски начали расти.

Какую долю в сбалансированном портфеле стоит отводить флоатерам?

Сбалансированный портфель нужен, когда на рынке равновесное состояние, из такой логики исходит Александр Жуляев. «Я бы держал в таком портфеле флоатеры объемом не менее 20%», — говорит он. В периоды снижения процентных ставок эксперт считает интересным покупать долгосрочные инструменты с фиксированным купоном. Флоатеры в сочетании с короткими бумагами, по мнению Жуляева, следует использовать в периоды сильной неопределенности по срокам и темпам предстоящего повышения ставок. В этом случае их доля определяется «степенью уверенности в негативном сценарии и может быть даже максимальной».

«Каждому инструменту — свое время, — резюмирует Жуляев. — Защитные бумаги сработают по максимуму, если будут применены в правильное время».

На взгляд Евгения Жорниста, все зависит от целей инвестора и его толерантности к риску. «Если мы считаем, что доходности будут расти, то стоит покупать флоатеры, линкеры и номинальные бумаги с низкой дюрацией», — развивает он мысль. В расчете на снижение ставок следует брать длинные номинальные выпуски.

По словам Галактионова, на постоянной основе короткие ОФЗ-ПК могут выступать в качестве эквивалента денежных средств. В отсутствие инвестиционных идей эти инструменты могут выступать временным кошельком с небольшим процентным доходом для компенсации инфляции. В периоды роста рыночной напряженности долю таких инструментов стоит увеличивать, считает Галактионов.

В заключительной статье сериала мы проведем сравнительный анализ флоатеров и линкеров и подробнее поговорим о том, когда выгоднее держать их в инвестиционном портфеле.

Оптимальный портфель с линкерами и флоатерами

Инфляция в России ускоряется, Центробанк повышает ключевую ставку. Эксперты советуют держать в портфеле флоатеры и линкеры. Сколько таких бумаг надо для наилучшего результата? Разберемся.

Это заключительная часть нашего сериала про облигации, которые могут защитить инвестора во время роста ставок и инфляции. В предыдущих сериях:

выяснили, что инвесторы могут защитить свой капитал от инфляции и роста процентных ставок с помощью облигаций — линкеров и флоатеров;

разобрались, насколько эффективно работают российские линкеры при росте инфляции и защищают ли они от потерь в кризис;

узнали, как работает защитный механизм флоатеров, когда и в какие бумаги этого типа лучше вкладываться;

проанализировали, как вели себя флоатеры в кризис и когда их стоит держать в портфеле.

Каково оптимальное соотношение этих инвестиционных инструментов в портфеле на период роста ставок? Как часто стоит «перетряхивать» содержимое портфеля, чтобы он работал по максимуму? Разбираемся в последней публикации сериала.

Зачем в портфеле российские линкеры и флоатеры?

Эти облигации в основном используют институциональные и корпоративные инвесторы — для защиты или улучшения доходности облигационного портфеля или балансировки портфеля, рассказывает старший вице-президент Росбанк L'Hermitage Private Banking Дмитрий Енуков. По его словам, сами эмитенты также прибегают к этим инструментам, чтобы правильно структурировать свои денежные потоки.

«Значительную долю государственных выпусков ОФЗ-ИН и ОФЗ-ПК держат на балансе крупные российские банки. Значительный объем ОФЗ-ПК был приобретен в ходе первичных аукционов осенью 2020 года, — развивает тему эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. — Корпоративные флоатеры более популярны среди институциональных инвесторов. Нерезиденты и ретейл-инвесторы владеют очень небольшой долей рублевых флоатеров».

По словам трейдера по облигациям во «Фридом Финанс» Александра Жуляева, линкеры очень интересны и пенсионным фондам, ведь их основная задача — обогнать инфляцию. Флоатеры же популярны у банков — в качестве средства управления процентным риском.

Флоатеры и линкеры не пользуются спросом у частных инвесторов, поскольку эти инвестиционные инструменты сложно оценить. Но и они стали больше интересоваться этими бумагами, по крайней мере, в среде клиентов Росбанка, отмечает Дмитрий Енуков, ориентируя начинающих инвесторов обратить внимание на гособлигации ОФЗ.

Инвестпортфель нужно диверсифицировать для уменьшения рисков, говорят эксперты. Какие бумаги лучше держать консервативному инвестору, который готов вкладываться только в облигации?

Пропорции для портфеля из бондов

Осторожным вполне подойдет держать одновременно долговые бумаги с постоянным купоном и линкеры с флоатерами, уверен руководитель группы портфельного моделирования ГК «Финам» Дмитрий Серебренников. «Пропорции зависят от ожиданий по изменению процентной ставки и инфляции. При плавном росте ставок и незначительном росте инфляции: 40% — ОФЗ-ПД, 50% — ОФЗ-ПК, 10% — ОФЗ-ИН», — поясняет он. В ожидании ускорения роста ставки стоит увеличивать долю ОФЗ-ПК, а если роста инфляции — долю ОФЗ-ИН.

Главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ Владимир Потапов также полагает, что консервативному инвестору максимально полезно держать в портфеле все типы облигаций. Но только не более 10% «защитных» ОФЗ (линкеров и флоатеров), учитывая их консервативный характер. Эффективность балансировки портфеля будет связана с регулировкой его срочности (дюрации), по словам Потапова. Последняя находится в зависимости от внешних рисков и цикла монетарной политики. «В период потенциального усиления рисков и предстоящего роста ставок — сокращать срочность, в ожидании благоприятного развития ситуации на рынках — уходить в более длинную дюрацию», — советует эксперт.

Что актуально для облигационного портфеля сейчас?

Банк России повышает ключевую ставку в надежде сдержать инфляцию. Как реагировать на это инвестору? В каком соотношении держать акции и облигации сейчас? Может, добавить в портфель иностранные бумаги?

Уровень доходности ОФЗ уже учитывает повышение ключевой ставки ЦБ до уровня 5,5—5,75%, отмечает Владимир Потапов. Поскольку переоценка денежно-кредитной политики в «классических» ОФЗ уже произошла, стратегия наращивания защитных госбондов — флоатеров и линкеров — стала менее востребована. На вопрос же о том, какой должна быть пропорция, которая позволит удерживать баланс акций и облигаций в портфелях, нет универсального ответа. Все зависит от инвестиционной стратегии и целей отдельно взятого инвестора, считает эксперт.

Дмитрий Енуков тоже уверен, что плавное повышение ставок уже заложено в цены большинства активов и резкие движения по ребалансировке портфеля будут «избыточным шагом». Массовый переход из облигаций с далеким сроком погашения в бумаги с близкими сроками, например, вряд ли приведет к нужному результату, существенно уменьшив доходность портфеля. А вот использование линкеров в определенной пропорции сможет оградить портфель от дополнительных рисков. «При этом наличие в портфеле иностранных бумаг всегда позволяет более эффективно диверсифицировать портфель за счет большего количества эмитентов и снизить зависимость от местного рынка в период сильного изменения ставок», — говорит Енуков.

По мнению Дмитрия Серебренникова, сейчас в портфеле облигаций лучше держать ОФЗ-ПД и флоатеры со средней дюрацией 3—5 лет. Поскольку нет ожиданий резкого повышения ставок, доля флоатеров в облигационной части портфеля должна быть больше: 45% — ОФЗ-ПД и 55% — ОФЗ-ПК. Для портфеля с более активным управлением эксперт советует только ОФЗ-ПД с короткой дюрацией, до трех лет.

«Повышение ставок — позитивный фактор для всего банковского сектора, — продолжает Серебренников, — поэтому в портфель с умеренным риском (с классическим соотношением 60/40 для акций/облигаций) можно включить акции банков из топ-3 по капитализации, ОФЗ-ПД и ОФЗ-ПК со средней дюрацией в равных долях: 20% — акции СберБанка, 20% — акции TCS Group, 20% — акции ВТБ, 20% — ОФЗ-ПД и 20% — ОФЗ-ПК».

Игорь Галактионов находит рациональным в этом году обратить внимание на акции сырьевых экспортеров. А более консервативным инвесторам — на флоатеры, например ОФЗ-ПК.

Александр Жуляев не видит сейчас смысла в широкой диверсификации портфеля, поскольку «в текущие цены заложены не все повышения ставки Центробанком в 2021—2022 годах». Не исключено, что во втором полугодии может начаться переоценка и цены облигаций с постоянным купоном пойдут вниз. Поэтому в рублевых облигациях эксперт рекомендует сосредоточиться на защитных инструментах — линкерах и флоатерах.

«Также я не прогнозирую сколько-нибудь существенного укрепления рубля, а долларовые ставки в ближайшие пару лет обещают оставаться низкими, поэтому, на мой взгляд, долларовые бумаги в портфеле даже предпочтительнее рублевых, несмотря на общую перекупленность рынка, — развивает мысль Жуляев. — Разнообразие инструментов позволяет подобрать портфель под любой риск-профиль».

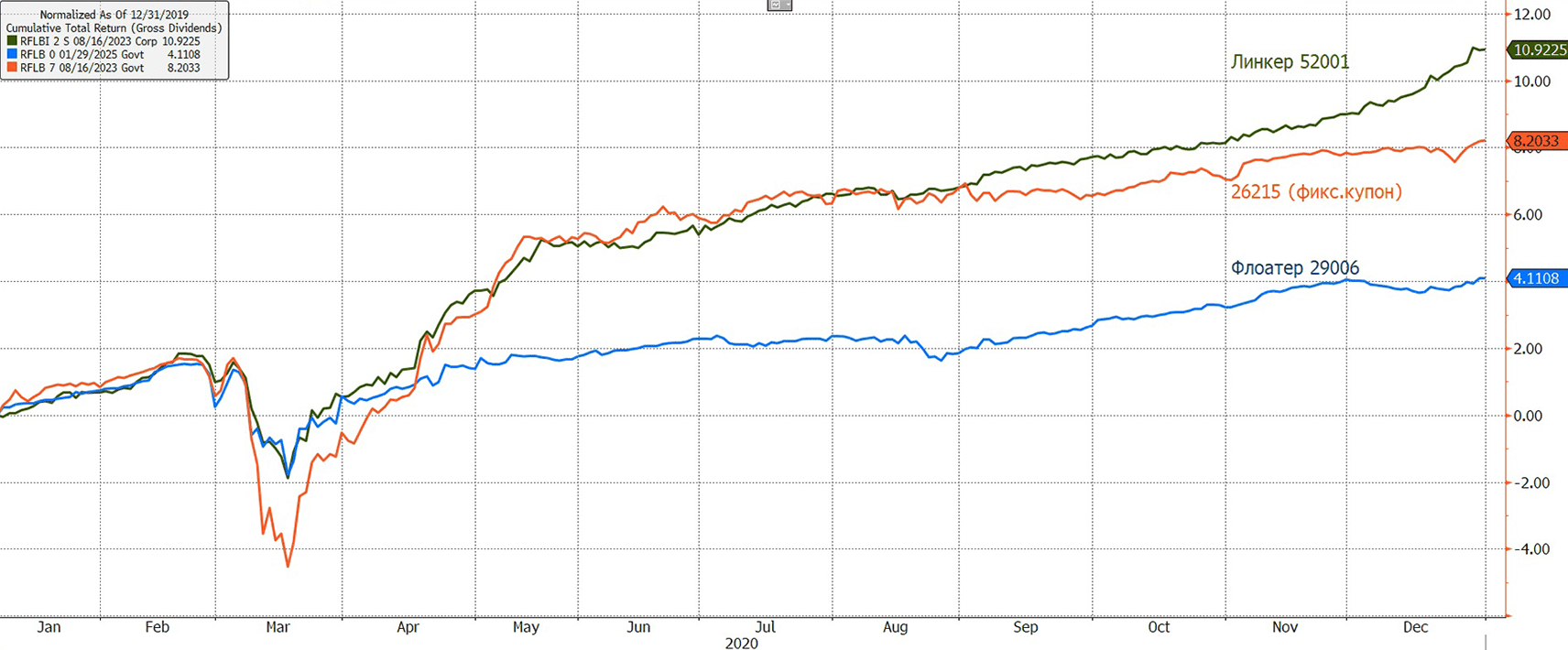

На графиках видно, как в зависимости от рыночных условий облигации с фиксированным купоном, флоатеры и линкеры показывают разную доходность.

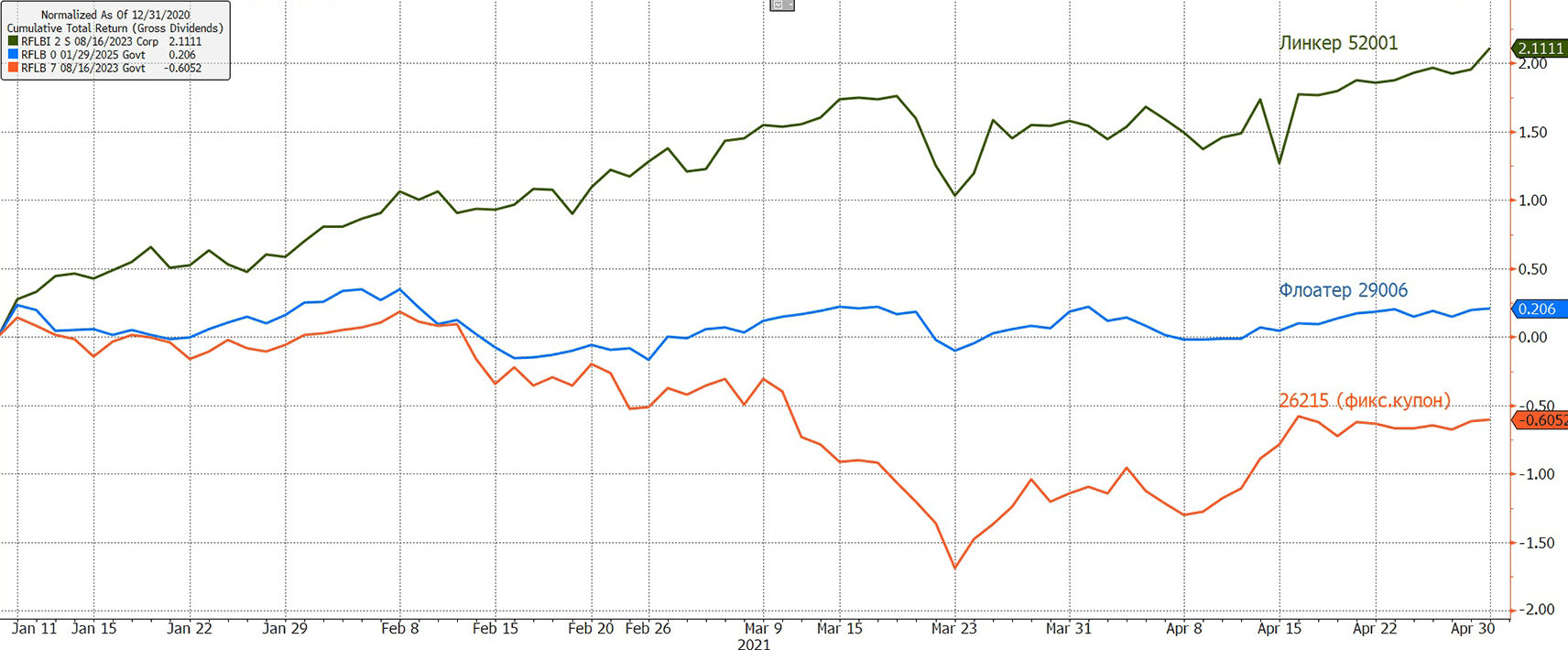

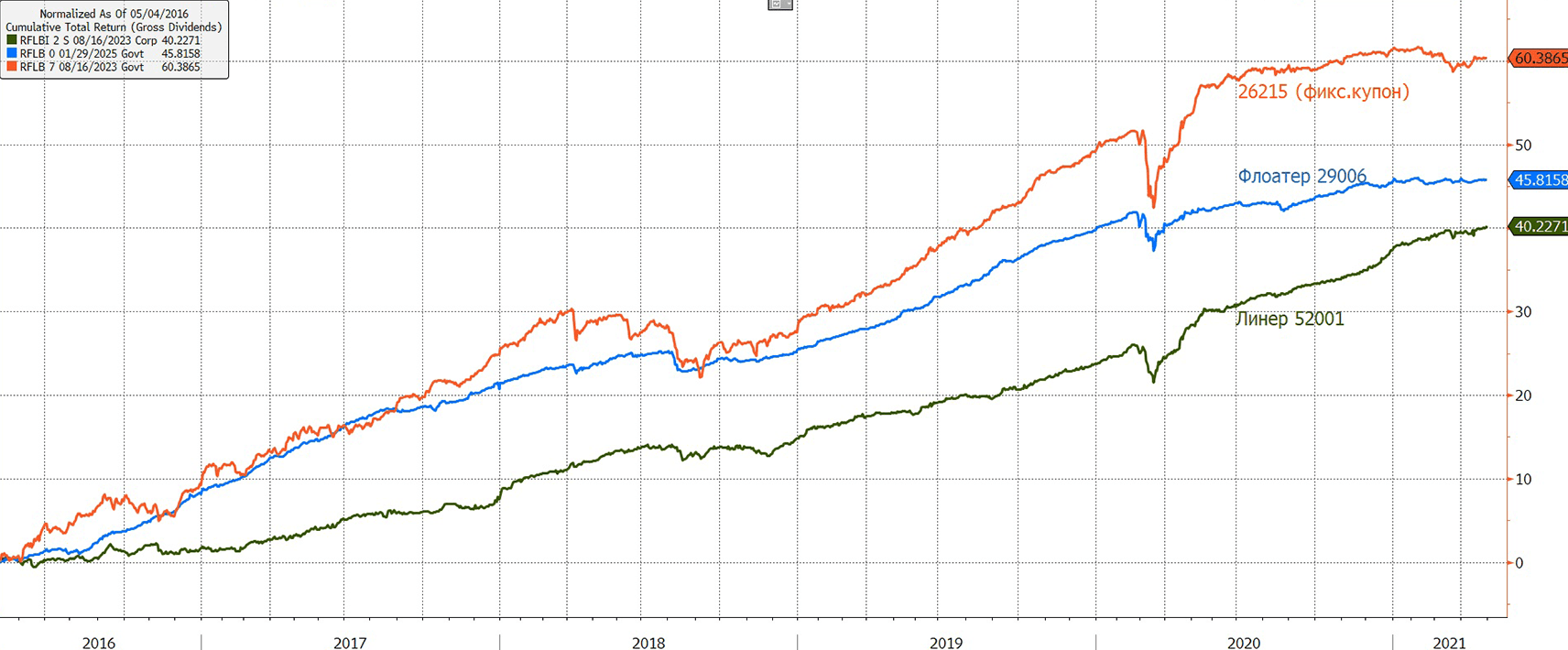

Сравнивая графики кумулятивного индекса накопленного дохода линкера 52001, ОФЗ-ПД 26215 и флоатера 29006, мы видим, что линкер принес максимальный накопленный доход в 2020 году.

Накопленный доход за 2020 год для линкера 52001, ОФЗ-ПД 26215 и флоатера 29006

Источник: Bloomberg

С начала 2021 года линкер показал лучшую динамику, а облигация 26215 с фиксированным купоном — худшую. В то время как линкер показал доходность в 2%, флоатер — чуть выше нуля, бонд с фиксированным доходом 26215 принес убытки.

Накопленный доход с начала 2021 года для линкера 52001, ОФЗ-ПД 26215 и флоатера 29006

Источник: Bloomberg

Между тем по накопленной доходности за последние пять лет (30.04.2016—30.04.2021) линкер — аутсайдер.

Накопленный доход с 2016 года для линкера 52001, ОФЗ-ПД 26215 и флоатера 29006

Источник: Bloomberg

Частота ребалансировки для максимальной отдачи

Рационально пересматривать свой портфель при появлении прогнозов по инфляции, изменению денежно-кредитной политики, платежного баланса и других параметров. Делать это стоит не реже раза в квартал или сразу при изменении цен на активы в портфеле более чем на 10% для выравнивания долей в портфеле, по мнению Дмитрия Серебренникова.

«Чтобы портфель работал по максимуму, нужно предугадывать изменение ожиданий рынка и своевременно переформировывать портфель. Держать сейчас бумаги с фиксированным купоном длиннее двух лет, например, бессмысленно, так как они с высокой вероятностью не выиграют у защитных бумаг», — резюмирует Жуляев.

Игорь Галактионов полагает, что ребалансировку портфеля облигаций стоит проводить не чаще чем раз в месяц, но не реже чем раз в полгода. Инвестор может держать в портфеле различные облигации — главное, чтобы он понимал принцип работы тех инструментов, которыми владеет, добавляет эксперт.

Выводы

Мы завершаем цикл статей о линкерах и флоатерах — облигациях, которые защищают портфели инвесторов от инфляции и растущих ставок. На конкретных примерах мы выяснили, как работают эти бумаги и какие позиции они занимают в кризис.

Поскольку плавающие купоны российских флоатеров привязаны к ставке RUONIA, их стоит держать в портфеле в период, когда Центробанк повышает ключевую ставку. Так как корреляция между RUONIA и ключевой ставкой Банка России — почти 100%, при растущих ставках будут повышаться и ставки купонов по флоатерам.

Линкеры, номинал которых пересчитывается в соответствии с индексом розничных цен CPI, следует вносить в портфель при растущей инфляции.

В кризис линкеры не всегда выгодно держать в портфеле, ведь часто его сопровождает не рост, а снижение цен — дефляция. Спрос на флоатеры среди инвесторов также снижается во время кризиса и растет, когда экономика начинает восстанавливаться и проинфляционные риски растут.

Пересматривать портфель инвестору стоит при появлении прогнозов по инфляции, изменению денежно-кредитной политики, платежного баланса и других параметров. Эксперты советуют «перетряхивать» инвестпортфель не чаще раза в месяц и не реже раза в квартал.

Инфляционные и регуляторные риски в России сохраняются, поэтому не стоит сбрасывать со счетов ни флоатеры, ни линкеры. Советы экспертов о том, как составить сбалансированный портфель с флоатерами и линкерами, позволят настроить ваши личные активы на фондовом рынке на максимальную эффективность.

Более полную информацию по каждой из бумаг можно найти в нашем каталоге. Как минимум знание о них позволит себя увереннее чувствовать в мире биржевых котировок и принять взвешенное решение.

http://www.banki.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Почему инфляция — это хорошо и плохо

Здоровый рост цен необходим для стабильного развития экономики. Экономисты считают, что устойчивая инфляция возникает, когда денежная масса (то есть деньги на руках у населения и в банках) растет немного быстрее экономики в целом. Оптимальный уровень инфляции необходим для того, чтобы в определенной степени стимулировать расходы населения, а не сбережения, тем самым способствуя экономическому росту. Вот почему мировые центробанки контролируют инфляцию: определяют целевой уровень стабильной невысокой инфляции и стараются поддерживать его. В США и еврозоне это 2% в год, в России — 4%.

При таком умеренном ежегодном росте цен и промышленность будет развиваться, и люди будут охотно тратить часть заработка, не тревожась за доходы и накопления. Однако и такой комфортный для российской экономики рост цен обесценивает и доходы, и сбережения. В 2020 году, например, инфляция составила 4,9%, а это значит, что год назад на ту же сумму денег мы могли купить на 4,9% больше товаров и услуг, чем сейчас.

За счет чего разгоняется инфляция

Инфляция может расти по нескольким причинам:

1. Когда государство увеличивает предложение денег. Центральный банк может нарастить денежную массу, включив «печатный станок» либо путем предоставления новых кредитов или покупки гособлигаций у банков на вторичном рынке.

2. Когда падает курс национальной валюты по отношению к иностранной. Это приводит к росту цен на импортные товары.

3. Если спрос растет быстрее, чем объем производства. Общий спрос на товары и услуги стимулируют кредиты, особенно когда банки выдают их под низкие проценты (в периоды низких процентных ставок).

4. Если производство падает быстрее, чем спрос. Скажем, введение санкций может вызвать дефицит импортных товаров. Неурожай может привести к нехватке фруктов или овощей.

5. Когда потребительские настроения меняются из-за высоких инфляционных ожиданий. Например, если население вдруг решит, что цена на гречку скоро вырастет, граждане отправятся в магазины запастись ею впрок. Складские запасы гречки снизятся, что действительно приведет к росту цены. Растущие цены привлекут еще больше обеспокоенных покупателей и т. д. Цены часто растут, потому что многие ждут этого от них.

6. Если цены на импортируемые товары растут на международном рынке (при стабильном курсе рубля). Например, в марте 2021 года начали расти долларовые цены на пшеницу и сахар. Это отразилось и на рублевых ценах в России, так как наша страна является экспортером этих видов продовольствия. Если просто зафиксировать цены внутри страны административным путем, то производителям будет выгоднее продавать товары за рубежом, где они дороже, — это приведет к дефициту продовольствия в стране.

Можно ли защитить деньги от обесценивания

Можно — если заставить работать. Для этого есть инвестиционные инструменты на любой вкус: с высокой доходностью и высокими рисками либо с низкой, но зато почти гарантированной доходностью. Инвестировать можно в акции, облигации, ПИФы, ETF, сырьевые товары, драгоценные металлы, недвижимость.

Чтобы защитить капитал от инфляции, нужно выбрать такой финансовый инструмент, ежегодный процентный доход от которого превысит размер инфляции. Например, инвестор купил облигацию за 1 000 рублей с купоном 60 рублей в год, то есть номинальная доходность бумаги — 6%. Но если инфляция составляет 4%, то реальная доходность облигации — 2% (без учета налогов). Это по приблизительным расчетам — точно реальную доходность рассчитывают в зависимости от срока погашения и изменения ставки за время обращения облигации. Но суть такова, что реальная доходность инвестиций всегда снижается при растущей инфляции.

Чем хороши облигации

Консервативные инвесторы предпочитают вкладываться в инструменты с относительно низкими рисками, которые можно быстро продать по приемлемой цене. Поэтому в их портфелях велика доля облигаций надежных эмитентов, которые позволяют получать регулярный доход. Покупая облигацию, инвестор фактически кредитует эмитента и за это получает периодически процентные выплаты (купоны), а по истечении срока обращения бумаги — и вложенный капитал.

Правила начисления дохода по облигации различаются в зависимости от ее структуры, объясняет руководитель управления по работе с финансовыми активами в Citi Михаил Знаменский.

● Облигации с постоянной номинальной стоимостью и постоянным купоном.

● Флоатеры (от англ. float — плавать) — облигации с постоянной номинальной стоимостью и переменным купоном, величина которого привязана к каким-нибудь макроэкономическим показателям, например к ставке, по которой банки кредитуют друг друга.

● Линкеры (от англ. link — связь) — облигации с переменной (индексируемой) номинальной стоимостью и фиксированным купоном. Номинал такой облигации меняется на величину инфляции.

Чаще инвесторы выбирают облигации с постоянным купоном, отмечает Знаменский. «Это самые простые облигационные решения. Рыночные цены таких бондов растут, когда их доходность падает, и наоборот. Такие бумаги особенно хороши в периоды снижения процентной ставки и инфляции», — говорит эксперт.

Линкеры и флоатеры менее популярны среди российских частных инвесторов, но их доля в портфелях в последнее время растет: время низких ставок подошло к концу, пришло время инфляции.

Линкеры и флоатеры. Зачем их придумали

Линкеры — это инфляционные облигации. Их номинальная стоимость периодически пересчитывается в соответствии с индексом инфляции, обычно с индексом розничных цен CPI. Таким образом, облигации, привязанные к CPI, обеспечивают восстановление потребительской стоимости проинвестированных сбережений и выплату купона, который в денежном выражении тоже растет (как фиксированный процент на проиндексированную номинальную стоимость), поясняет Михаил Знаменский. Он считает их самыми правильными облигациями.

Линкеры защищают от инфляционных рисков, поскольку в периоды инфляции они растут в цене. Впервые эти бумаги появились во время американской революции в 1780 году в штате Массачусетс — для борьбы с разрушительным воздействием инфляции на реальную стоимость потребительских товаров. Но с введением золотого стандарта надобность в таких бондах отпала. Лишь спустя два столетия, когда большая часть мира отказалась от золотого стандарта, рост инфляции снова породил спрос на бонды, привязанные к инфляции. В 1981 году такие бонды начали выпускать в Великобритании, где их и прозвали «линкерами». Примеру Лондона последовали власти Швеции, Канады, Австралии, а в 1997 году — США. Так появились казначейские ценные бумаги с защитой от инфляции (TIPS). Они выпускаются со сроком погашения пять, десять и 30 лет и считаются инвестициями с самым низким уровнем риска, поскольку их поддерживает правительство США. При наступлении срока погашения TIPS возвращают скорректированную на уровень инфляции сумму или первоначальную сумму — в зависимости от того, что больше.

Флоатеры — это облигации с плавающей ставкой. Эти бумаги привязаны к определенному эталонному индексу, например Лондонской межбанковской ставке предложения (LIBOR). Первые флоатеры появились в Европе, а в США их стали выпускать в 1974 году. В России первые выпуски ОФЗ-ПК появились в конце 2014 года. Они привязаны к ставке RUONIA.

Купон по выпускам флоатера зависит от усредненной ставки денежного рынка. Поэтому когда ставка начинает подрастать, растет и значение купона, повышается доход от инвестиций в эти бумаги. Вот почему флоатеры актуальны в периоды роста краткосрочной ставки денежного рынка. В такие моменты их рыночная цена начинает расти. Поведение флоатеров может идти вразрез с поведением Fixed-облигаций, отмечает Михаил Знаменский.

Спасают ли линкеры и флоатеры от девальвации?

Лишь в той мере, в которой девальвация перейдет в инфляцию. От этого риска эффективнее спасет покупка валюты или инструментов, внутри которых находятся валютные активы, считает ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский.

Насколько актуальны линкеры и флоатеры в период растущих ставок?

Во время роста ставок флоатеры помогут избежать снижения стоимости портфеля облигаций, говорит эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов.

По мнению старшего вице-президента «Росбанк L'Hermitage Private Banking» Дмитрия Енукова, покупать флоатеры и линкеры нужно в ожидании сюрпризов со стороны монетарных властей или темпов роста инфляции. В случае же последовательной и открытой политики монетарных властей активное использование этих инструментов не так эффективно, как разумное управление дюрацией диверсифицированного портфеля облигаций, полагает эксперт.

ОФЗ-ПК могут стать хорошим инструментом диверсификации в портфеле инвестора, уверен главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент, руководитель департамента брокерского обслуживания ВТБ Владимир Потапов. «Бумаги можно использовать для накопления ликвидности с последующей реаллокацией между облигациями после стабилизации кривой. К тому же эти бонды не только защищают от процентного риска, они еще и менее волатильны в сравнении с классическими ОФЗ», — добавляет он.

Наталья Смирнова, независимый финансовый советник, не видит смысла в покупке гослинкеров и флоатеров, в надежде на колоссальную инфляцию в будущем.

«Госбумаги — линкеры и флоатеры могут стать интересными, если официальная инфляция разгонится выше 7%, тогда их доходность станет выше, чем у корпоративных бумаг 2023—2024 годов погашения с доходностью к погашению 7%+, — поясняет Смирнова. — Но при такой высокой инфляции ЦБ, скорее всего, будет резко повышать ставку, а тогда корпоративные бумаги станут еще привлекательнее по доходности, либо будет интереснее заходить в просевшие акции».

Каковы риски?

Главный риск инвестирования в эти облигации такой же, как и при инвестировании в «обычные» бонды с фиксированной доходностью, — дефолт, или неисполнение эмитентом обязательств по выплате купонов и номинала, говорит Дмитрий Енуков. А при снижении ставок инвестиции в эти бумаги получат более низкую доходность в сравнении с «обычными» облигациями.

«Основной риск линкеров — отсутствие инфляции, так как у этих облигаций обычно очень небольшой купон по сравнению с «обычные» бондами такого же срока погашения», — перечисляет Борис Кожуховский. В отношении флоатеров он считает риском снижение ставок ЦБ. Со снижением ставок купонные платежи по этим бумагам будут уменьшаться, в отличие от традиционных бумаг. По обычным облигациям величина купона остается неизменной в течение всей жизни облигации.

По мнению Галактионова, ключевой риск в том, что инвестор не может заранее рассчитать доходность. Переменный купон флоатера представляет собой регулярные расходы эмитента, поэтому чрезмерный рост может негативно сказаться на показателях платежеспособности, указывает эксперт.

Наталья Смирнова обращает внимание на риск госбумаг в случае санкций со стороны США. Она также отмечает, что текущая доходность к погашению за вычетом налога по коротким и средним государственным флоатерам и линкерам не покрывает даже официальную инфляцию. Еще один риск — падение доходности в периоды низких ставок, но сейчас это маловероятно.

На какие бумаги стоит обратить внимание?

На российском рынке обращается несколько выпусков линкеров ОФЗ-ИН, флоатеров ОФЗ-ПК и большое количество корпоративных флоатеров. Выбор конкретных бумаг должен соответствовать риск-профилю и инвестиционным задачам частного инвестора, говорит Борис Кожуховский.

Владимир Потапов считает неплохим решением покупать ОФЗ-ПК и ОФЗ-ИН, у которых хорошая ликвидность и низкие кредитные риски. Для защиты от возросшего процентного риска подойдут флоатеры. Базируясь на рыночных оценках будущих ставок, среднесрочные ОФЗ-ПК сроком пять лет стоят чуть дороже традиционных ОФЗ. По мнению эксперта, после прохождения пика инфляции в марте 2021-го с последующим ее замедлением во второй половине года интерес к инфляционным ОФЗ, вероятно, будет снижаться.

Игорь Галактионов уверен, что в сегодняшних условиях покупка ОФЗ-ПК является хорошей защитой от роста ставок. Эти бумаги могут стать временным убежищем для капитала при отсутствии инвестиционных идей. По словам эксперта, ОФЗ-ИН может стать отличным долгосрочным вложением, с гарантированной доходностью на 2,5% выше официального уровня инфляции. Эти бумаги могут рассмотреть те, кто решил самостоятельно озаботиться пенсионными накоплениями. Частный инвестор может рассмотреть гослинкеры ОФЗ-ИН серий 52001, 52002 и 52003.

Наталья Смирнова не рекомендует покупать гособлигации РФ до тех пор, пока не станет ясно, какие санкции США введут в отношении России. Длинные бумаги во время роста ставок эксперт брать не советует. «Проще пока все держать в бумагах с погашением с 2022—2023 годов, а потом менять на другие, уже понимая, ожидается рост ставок или нет и что в принципе будет с экономикой страны. А на столь короткий срок пока «корпораты» дают более интересную доходность, чем госфлоатеры и линкеры».

Облигации, чей номинал растет вместе с ценами на товары и услуги и по которым выплачивается дополнительный доход, — самый непосредственный инструмент защиты от инфляции. Разбираемся, кому он подходит.

В первой части нашего сериала мы выяснили, что инвесторы могут защитить капитал от инфляции. Достаточно вложиться в такой финансовый инструмент, ежегодный процентный доход от которого гарантированно превысит размер инфляции. В линкеры, например. А может, есть более эффективный финансовый инструмент защиты от инфляции? Разбираемся с экспертами.

Факт

Что такое ОФЗ-линкер

ОФЗ-ИН, или ОФЗ-линкер, — это облигации, номинал которых (изначально 1 000 рублей) индексируется на величину инфляции, взятую с трехмесячным лагом. Для индексации номинала используется индекс потребительских цен Росстата. Купонный доход (2,5%) выплачивается исходя из проиндексированного номинала.

Проще говоря, при погашении держатель линкера получает не просто номинал облигации, а номинал, увеличенный на столько же, на сколько выросли потребительские цены с момента покупки облигации инвестором. И плюс к этому дважды в год — 2,5% от этого увеличенного номинала.

По сути, линкер можно считать производной на всю экономику: ведь в инфляции «зашиты» и цены на недвижимость, и курс рубля, и цены на труд и услуги, и неурожай. Но с отличием — у этой экономики отсутствует кредитный риск (риск дефолта эмитента). «Это своего рода прокси ETF на Россию», — дает определение линкеру гендиректор ИК «Септем Капитал» Денис Кучкин.

Всегда ли ОФЗ-линкер — лучшая страховка от инфляции

Как определить, обеспечивают инфляционные ОФЗ лучшую страховку от инфляции или нет?

«Для каждой инфляционной есть классическая ОФЗ — с фиксированным купоном, 100-процентным телом при погашении и примерно с таким же сроком погашения, — разъясняет аналитик ГК «Финам» Алексей Ковалев. — И чтобы ответить на этот вопрос, необходимо рассчитать по специальной формуле так называемую вмененную инфляцию (breakeven inflation rate)». Это значение инфляции, при котором инвестору безразлично, покупать ОФЗ-ИН или стандартную ОФЗ с постоянным купоном.

Полученную вмененную инфляцию нужно сравнить с вашими ожиданиями по инфляции, говорит Ковалев. Если ваши ожидания инфляции выше breakeven inflation rate, то надо покупать ОФЗ-ИН. Если ниже, то от той инфляции, которая, по вашим ожиданиям, произойдет до погашения бумаги, лучше застрахует классическая ОФЗ с таким же сроком погашения.

На фондовом рынке в России обращаются три выпуска ОФЗ-ИН — с погашением в 2023, 2028 и 2030 годах. Сравним самую короткую и самую длинную бумаги.

Breakeven inflation rate для ОФЗ с погашением в 2023 году составляет 4,3%. Предположим, что инфляция в ближайшие два года составит 5,0%. Тогда, чтобы застраховаться от нее, нужно покупать линкер.

Для самой длинной инфляционной ОФЗ, с погашением в 2030 году, breakeven inflation rate составляет 4,4%. Предположим, что в ближайшие девять лет (2021—2030 годы) инфляция составит 4,0% (таргет ЦБ РФ). Получается, что выгоднее сейчас покупать классическую ОФЗ: она не только застрахует от инфляции в 4,0%, но и даст дополнительную доходность.

Итак, страхует ли ОФЗ-линкер от инфляции? «Ответ: да, она даст вам 2,5% сверху к той инфляции, которую покажет Росстат, — резюмирует Алексей Ковалев. — Но является ли ОФЗ-линкер оптимальной страховкой от ваших ожиданий по инфляции, покажет breakeven inflation rate. Эта ставка и определит, какой инструмент — классическая ОФЗ или линкер — подходит в данный момент для этой цели лучше».

Инструменты на рынке капитала движутся синхронно, отмечает Денис Кучкин. Как правило, будущая инфляция уже максимально предусмотрена в их ставках. «Когда вы покупаете линкер, чтобы защититься от инфляции, в доходности классических бондов с фиксированным купоном эта инфляция, скорее всего, уже заложена», — поясняет он. По мнению Кучкина, в линкерах инвестор получит защиту, если в будущем инфляция окажется выше прогнозируемой при покупке. Но фактор неопределенности сохранится и с линкерами в портфеле, ведь нельзя точно предсказать инфляцию.

Что еще влияет на привлекательность линкера

С 1 января 2021 года по купонам всех без исключения облигаций придется платить НДФЛ в размере 13%. Однако у линкеров купон сравнительно невысок, а значит, и налог по такой облигации будет меньше.

Основная часть стоимости линкеров выплачивается держателю не в виде купонов, а при ее погашении (или продаже). И ставки купонов по таким облигациям примерно в 2,5 раза ниже купона по классической облигации. В результате ОФЗ-ИН позволяют потенциально получить держателю большую доходность после уплаты налогов, заключает Ковалев.

Когда стоит покупать линкеры и в каком количестве (доля в портфеле)

Линкеры интересны, когда инвестору важнее не максимальная доходность в абсолютном выражении, а защита капитала от инфляции, делится наблюдениями эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. Традиционно, по его словам, доля линкеров в портфелях инвесторов растет в период повышенных инфляционных рисков.

Независимый финансовый советник Игорь Файнман уверен, что линкеры должны всегда присутствовать в портфеле инвестора. Он им отводит роль «подушки безопасности». Файнман не согласен со своими коллегами, которые утверждают, что линкеры эффективны именно для долгосрочных инвесторов. «Если вы используете и краткосрочные стратегии, а ваш горизонт планирования от 6—8 месяцев, вы вполне можете использовать этот инструмент как защиту от обесценения ваших инвестиций», — заверяет он.

По мнению Дениса Кучкина, линкеры стоит держать инвестору, который видит риски роста инфляции на горизонте одного-двух кварталов. А также тому, кто не хочет разбираться в других инструментах и ситуации на рынке или имеет в голове стереотип «инфляция всегда растет». Пассивный инвестор-патерналист может довести долю линкеров в портфеле и до 100%, считает Кучкин. Этим пользуются также многие институциональные инвесторы, особенно пенсионные фонды. Они покупают линкеры, чтобы иметь отличный ответ на вопрос своих клиентов «обогнал ли ты инфляцию?».

Защищают ли линкеры в кризис

Инвестиционный виджет

Инвесторам просто нужно держать бумаги в портфеле, чтобы получить доход выше инфляции, говорит Игорь Галактионов. При этом, добавляет он, в кризис линкеры не всегда выгодны, ведь часто его сопровождает не рост, а снижение цен — дефляция.

В общем случае в кризис динамика линкеров может быть похожей, отмечает Галактионов. «Первая реакция — сдержанное снижение, после чего будет наблюдаться опережающее восстановление. Разумеется, если кризис не приведет к существенному росту вероятности дефолта эмитента линкеров», — поясняет эксперт.

В то же время Галактионов подчеркивает, что каждый кризис по-своему индивидуален, так что говорить о какой-то единственно возможной динамике линкеров в этот период не приходится. В период наиболее активных распродаж на фоне COVID-19 в марте 2020 года линкеры снижались вместе с рынком, но это снижение было более сдержанным, а уже к концу апреля облигации полностью восстановились к прежним уровням.

Брать или нет

Подбирая линкер в качестве страховки от инфляции в свой портфель, надо правильно оценить эту бумагу. В России облигации этого типа представлены всего тремя выпусками ОФЗ-ИН: 52001, 52002 и 52003. Ключевое отличие между ними в сроке, оставшемся до погашения. Для инвестора логичнее присмотреться к тому выпуску, который больше соответствует его горизонту инвестиций. Также надо учитывать размер премии, которую дает выпуск к уровню инфляции, и точный механизм индексации номинала.

Флоатеры

Банк России начал повышать ключевую ставку. О чем это говорит инвестору? В портфель пора добавить инструменты, которые уменьшат риски от действий регулятора.

В первой и второй частях нашего сериала мы узнали, что облигации способны защитить инвестиционный капитал от рисков повышения цен и ключевых ставок. От инфляции портфель инвестора застрахуют линкеры. Уберечь же капитал от растущих процентных ставок помогают флоатеры. Насколько успешно? Разбираемся с экспертами.

Суть флоатера

Флоатер — облигация с плавающей ставкой. В названии бумаги уже отражена ее особенность: float в переводе с английского означает «плыть». Купон (доход, который получают держатели бумаг) этого инструмента пересчитывается в зависимости от динамики процентных ставок.

Обычно флоатеры привязаны к определенному эталонному индексу — например, к Лондонской межбанковской ставке предложения (LIBOR).

В России Минфин выпустил первые современные ОФЗ-ПК 31 декабря 2014 года. Их появление стало ответом на запрос инвесторов застраховать портфели от риска повышенной волатильности процентных ставок. Тогда ситуация обострилась из-за того, что ЦБ РФ в конце 2014 года резко повысил ключевую ставку до 17% (это произошло через неделю после очередного повышения до 10,5%).

Российские ОФЗ-ПК привязаны к ставке RUONIA (Ruble Overnight Index Average). По этой ставке банки дают друг другу краткосрочные рублевые кредиты или принимают депозиты. Этот показатель отражает оценку стоимости необеспеченного заимствования на условиях «овернайт».

Важно: динамика RUONIA жестко привязана к ключевой ставке Банка России — корреляция между ними почти 100%.

При повышении ключевой ставки процентные ставки на денежном рынке (в том числе RUONIA) устремятся вверх, а это условия для роста ставки купонов по флоатерам.

А ключевая ставка будет точно повышаться?

Актуальность темы повышения ключевой ставки аналитик ГК «Финам» Алексей Ковалев объясняет двумя обстоятельствами. Во-первых, тем, что Россия в начале пути по нормализации денежно-кредитной политики. Регулятор для этого и повышает ключевую ставку. Во-вторых, есть усиливающийся в последнее время санкционный риск. «Нельзя исключать, что в случае очень высокого давления на рубль Центробанк будет вынужден резко повысить ключевую ставку, как в декабре 2014 года», — рассуждает эксперт.

Значит, самое время покупать флоатеры?

Флоатеры имеет смысл держать в портфеле только при росте ставки, а ее ЦБ обычно поднимает при росте инфляции, указывает на закономерность ведущий финансовый консультант компании «Личный капитал» Борис Кожуховский. «Когда наметился тренд на рост ставок, флоатер (ОФЗ-ПК) может стать защитным инструментом», — говорит эксперт. При этом, если рост ставок растянется во времени, более высокую доходность можно получить, инвестируя в короткие ОФЗ-ПД.

На меньшую волатильность флоатеров как важное свойство ОФЗ обращает внимание и главный исполнительный директор «ВТБ Капитал Инвестиции», старший вице-президент ВТБ Владимир Потапов. «В случае роста ключевой ставки у флоатеров будет меняться купон и, следовательно, цена (при прочих равных, растет купон — растет цена)», — приводит он последовательность. Определить, как будет двигаться цена, непросто, поскольку на нее влияют факторы спроса и предложения, внутренние модели оценки флоатеров.

У спроса и предложения есть своя зависимость от прогнозов процентных ставок на период «жизни» бумаги. Меняются прогнозы, и это может привести в движение цены на флоатеры, развивает мысль Потапова эксперт по фондовому рынку «БКС Мир инвестиций» Игорь Галактионов. Пока он не ждет сильного тренда на повышение, ведь основная функция флоатера — «иммунитет от процентного риска».

Алексей Ковалев из «Финама» напоминает, что инвестор, вкладывая деньги во флоатер, берет в портфель защитный инструмент. И своеобразной платой за страховку станет умеренная доходность такой ценной бумаги. «Флоатеры защитят в период турбулентности, когда ставки начали резко и заметно расти, но основные деньги на долговом рынке все-таки зарабатываются на бондах с фиксированными купонами», — заключает он. В период растущего процентного риска флоатеры стоит держать в портфеле инвестора, но покупать их «на все» неразумно.

Как работает защитный механизм флоатера

Понять, как флоатер способен уберечь от процентного риска, можно, сравнив его действие во время повышения ключевой ставки с поведением облигации с фиксированным доходом (ОФЗ-ПД).

Логика появления флоатеров заключалась в необходимости предоставить инвесторам инструмент со встроенным механизмом страховки от изменений процентных ставок, объясняет Алексей Ковалев. Повышение ключевой ставки влечет за собой рост ставок денежного рынка, в том числе и RUONIA. В день пересчета купона по облигации ее купон на следующий купонный период (как правило, это три или шесть месяцев) будет установлен с учетом возросшей RUONIA. В результате цена флоатера несильно изменится. Это отличает флоатер от ОФЗ-ПД. Цена последней заметно падает в случае резкого роста рыночных ставок. По словам аналитика, когда процентные ставки в экономике заметно росли, облигации-флоатеры приносили больший доход своим держателям (под доходом имеется в виду и купон, и изменение цены), чем облигации с фиксированным доходом.

Цена на флоатеры не реагирует на изменение ключевой ставки Центробанка так, как цена бондов с фиксированным купоном, говорит Борис Кожуховский. У всех облигаций — не важно, флоатер это или бумага с фиксированным купоном, — есть переменный параметр. Он изменяется вслед за движением ставки и влияет на доходность по облигации. У облигации с фиксированным купоном это цена, а у флоатера это купон. Поэтому, например, при росте ставки ЦБ цена на обычную облигацию снижается, и за счет этого растет доходность. Цена флоатера остается прежней, но по ней увеличивается купон, что также приводит к росту доходности по бумаге.

Какие флоатеры продаются