Норвежская крона утром была самой слабой валютой Большой десятки на фоне снижения цен на нефть

Маловероятно, что инфляционный отчет станет драйвером укрепления валюты США

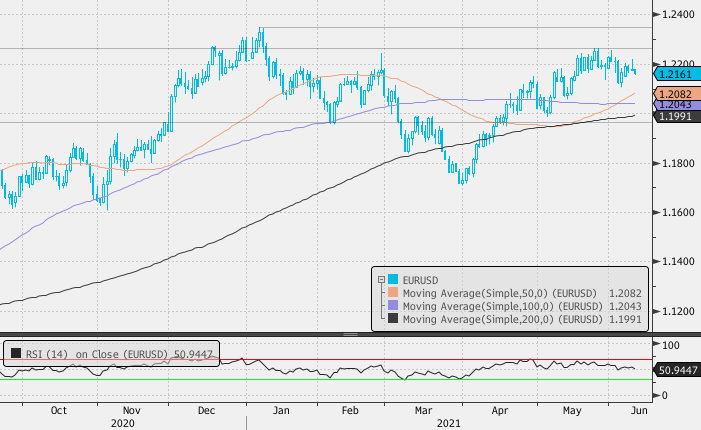

Перспективы евро будут зависеть от обновленных экономических прогнозов и комментариев по объемам программы покупки активов

Доллар укреплялся против большинства валют Большой десятки утром в четверг. Наиболее заметно слабела норвежская крона, отражая коррекцию в ценах на нефть (котировки Brent ушли ниже $72/барр. и опускались до $71,50/барр.). Японская иена, австралийский и новозеландский доллары составляли ту малочисленную группу среди представителей G10, которая укреплялась к американскому конкуренту.

В целом, за исключением норвежской кроны, все движения валютных курсов были минимальны. Участники рынка дожидаются двух ключевых событий этой недели: в 14:45 мск будут объявлены итоги заседания совета управляющих ЕЦБ (в 15:30 мск начнется пресс-конференция Кристин Лагард). В 15:30 мск будут опубликованы данные по потребительской инфляции, ожидается, что индекс потребительских цен в США вырастет по итогам мая на 0,5% м/м и на 4,7% г/г.

На наш взгляд, опубликованные сегодня данные по инфляции, даже если они незначительно превысят прогнозные оценки, не сподвигнут ФРС к более раннему старту сворачивания стимулов. Это будет транслироваться через комментарии представителей Федрезерва после выхода отчета. Соответственно, мы не ожидаем, что инфляционный отчет станет драйвером укрепления валюты США.

Что касается итогов заседания ЕЦБ. Центробанк должен повторить ранее обозначенный взгляд: рост инфляции — временное явление, скачок цен на энергоносители и рост цен, обусловленный узкими местами в цепочках поставок сырья и товаров не будут влиять на инфляцию долго. Фактор неопределенности на рынке занятости должен сдерживать рост зарплат. Есть два момента, на которые следует обратить внимание. Они наиболее значительно могут повлиять на волатильность евро.

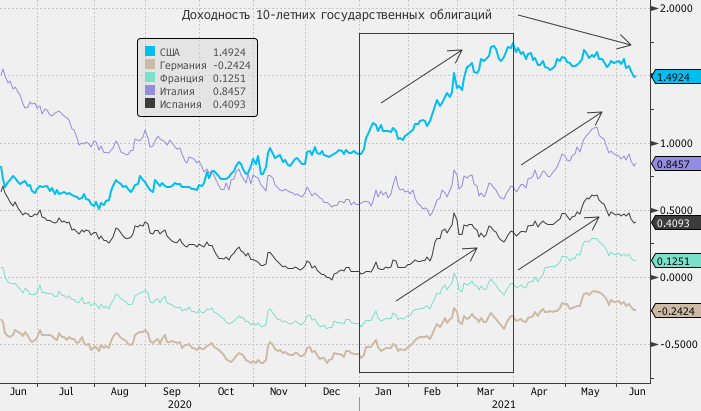

Первый фактор — фраза в тексте коммюнике о перспективах программы чрезвычайных закупок (PEPP). Заявит ли ЕЦБ о том, что ожидает в дальнейшем покупки «значительно более высокими темпами»? Именно так была построена фраза в предыдущем заявлении. В начале года сальдированные покупки активов составляли 14 млрд евро в неделю, а в последнее время это было по 20 млрд евро в неделю. Повышение покупок было спровоцировано ростом доходности облигаций в США в первом квартале, которое приводило к росту доходностей облигаций и в Европе, что сильно беспокоило европейские монетарные власти.

Несмотря на повышение объема покупок облигаций — их доходность все равно выросла. Это отражает ожидания рынка более скорого повышения ставок на фоне того, как инфляция приобретает глобальный характер. Однако в летний период ликвидность традиционно сокращается, что может привести к замедлению роста и инфляционного давления. Программа PEPP должна действовать до марта 2022 года. Мы не ожидаем, что какие-либо комментарии сегодня изменят эти известные участникам рынка сроки.

Второй фактор — это обновленные прогнозы, которые должна озвучить Кристин Лагард. Как ожидается, оценка перспектив должна стать более радужной, ЕЦБ должен повысить свои прогнозы экономического роста и инфляции. Но главным будет то, как оценивается инфляция в среднесрочном горизонте. Если это все еще будет прогноз близкой к 2% инфляции к 2023 году, но все же ниже целевого уровня, то никаких дополнительных стимулов для роста единая валюта не получит. Однако если будет идти речь о прогнозах превышения инфляционного ориентира к 2023 году, то это может стать драйвером роста курса евро.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Маловероятно, что инфляционный отчет станет драйвером укрепления валюты США

Перспективы евро будут зависеть от обновленных экономических прогнозов и комментариев по объемам программы покупки активов

Доллар укреплялся против большинства валют Большой десятки утром в четверг. Наиболее заметно слабела норвежская крона, отражая коррекцию в ценах на нефть (котировки Brent ушли ниже $72/барр. и опускались до $71,50/барр.). Японская иена, австралийский и новозеландский доллары составляли ту малочисленную группу среди представителей G10, которая укреплялась к американскому конкуренту.

В целом, за исключением норвежской кроны, все движения валютных курсов были минимальны. Участники рынка дожидаются двух ключевых событий этой недели: в 14:45 мск будут объявлены итоги заседания совета управляющих ЕЦБ (в 15:30 мск начнется пресс-конференция Кристин Лагард). В 15:30 мск будут опубликованы данные по потребительской инфляции, ожидается, что индекс потребительских цен в США вырастет по итогам мая на 0,5% м/м и на 4,7% г/г.

На наш взгляд, опубликованные сегодня данные по инфляции, даже если они незначительно превысят прогнозные оценки, не сподвигнут ФРС к более раннему старту сворачивания стимулов. Это будет транслироваться через комментарии представителей Федрезерва после выхода отчета. Соответственно, мы не ожидаем, что инфляционный отчет станет драйвером укрепления валюты США.

Что касается итогов заседания ЕЦБ. Центробанк должен повторить ранее обозначенный взгляд: рост инфляции — временное явление, скачок цен на энергоносители и рост цен, обусловленный узкими местами в цепочках поставок сырья и товаров не будут влиять на инфляцию долго. Фактор неопределенности на рынке занятости должен сдерживать рост зарплат. Есть два момента, на которые следует обратить внимание. Они наиболее значительно могут повлиять на волатильность евро.

Первый фактор — фраза в тексте коммюнике о перспективах программы чрезвычайных закупок (PEPP). Заявит ли ЕЦБ о том, что ожидает в дальнейшем покупки «значительно более высокими темпами»? Именно так была построена фраза в предыдущем заявлении. В начале года сальдированные покупки активов составляли 14 млрд евро в неделю, а в последнее время это было по 20 млрд евро в неделю. Повышение покупок было спровоцировано ростом доходности облигаций в США в первом квартале, которое приводило к росту доходностей облигаций и в Европе, что сильно беспокоило европейские монетарные власти.

Несмотря на повышение объема покупок облигаций — их доходность все равно выросла. Это отражает ожидания рынка более скорого повышения ставок на фоне того, как инфляция приобретает глобальный характер. Однако в летний период ликвидность традиционно сокращается, что может привести к замедлению роста и инфляционного давления. Программа PEPP должна действовать до марта 2022 года. Мы не ожидаем, что какие-либо комментарии сегодня изменят эти известные участникам рынка сроки.

Второй фактор — это обновленные прогнозы, которые должна озвучить Кристин Лагард. Как ожидается, оценка перспектив должна стать более радужной, ЕЦБ должен повысить свои прогнозы экономического роста и инфляции. Но главным будет то, как оценивается инфляция в среднесрочном горизонте. Если это все еще будет прогноз близкой к 2% инфляции к 2023 году, но все же ниже целевого уровня, то никаких дополнительных стимулов для роста единая валюта не получит. Однако если будет идти речь о прогнозах превышения инфляционного ориентира к 2023 году, то это может стать драйвером роста курса евро.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter