9 августа 2021 Синара Инвестбанк | Amazon

Динамика котировок Amazon (NASD: AMZN), которые за год подросли всего на 5%, оказалась хуже, чем у конкурентов. За тот же период акции eBay выросли в цене на 19%, а бумаги пострадавшей от действий китайских регуляторов компании JD.com — на 8%. Новые бизнесы внесут около 20% в рост прибыли Amazon, и рентабельность в целом вырастет. Мультипликаторы недостаточно отражают перспективы роста выручки и прибыли. Мы присваиваем акциям эмитента рейтинг «Выше рынка», их справедливая стоимость, по нашим расчетам, составляет $4000 за штуку.

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: антимонопольное регулирование, снижение рентабельности.

Ожидаем повышения рентабельности в электронной торговле по мере расширения бизнеса. Многие инвесторы сфокусированы на темпах роста выручки. Но более интересно, что прибыль компании будет расти гораздо быстрее. Мы ожидаем ежегодного снижения себестоимости темпом 1,7% (в процентах от выручки) с 60% в 2020 г. до 44% к 2030 г. Это объясняется эффектом экономии на масштабах и усилением переговорных позиций в отношениях с покупателями и поставщиками. В итоге валовая прибыль компании может расти в среднем на 18% в год при росте выручки в 14%. Мы прогнозируем еще более высокие темпы роста операционной прибыли за счет операционного рычага — до 34% ежегодно.

Рост выручки и прибыли в рекламном сегменте опережающими темпами. После того как COVID-19 ускорил сдвиг к цифровой экономике, реклама стала еще более важным фактором роста для Amazon. Объем рынка онлайн-рекламы в США превышает $160млрд. Валовая рентабельность рекламодателей обычно составляет около 80%, а операционная — 40%, у Amazon — 40% и 6% соответственно. По мере роста рекламного бизнеса его доля в выручке увеличится (по нашим оценкам, реклама сейчас занимает 5% в выручке, а к 2030 г. показатель удвоится). В итоге общая рентабельность вырастет. В то же время консенсус-прогноз не предполагает значительный рост сегмента рекламы и относит его к прочим доходам компании.

Растущий сервис потокового видео Amazon Prime. Его аудитория в 175 млн пользователей близка к Netflix (207 млн). В 2020 г. подписчики Prime посмотрели на 70% г/г больше часов оригинальных фильмов и телепередач. Amazon получил 20 номинаций на премию «Эмми». Оригинальный контент компании пользуется успехом у зрителей, и эта тенденция сохранится. Как правило, Amazon оценивают методом суммы составляющих, принимая во внимание только два направления — электронная торговля и облачные вычисления. При этом игнорируется стремительное развитие сегмента потокового видео, который относится к «прочим доходам». По нашим расчетам, вклад сегмента в прибыль компании в 2030 г. составит уже 11%.

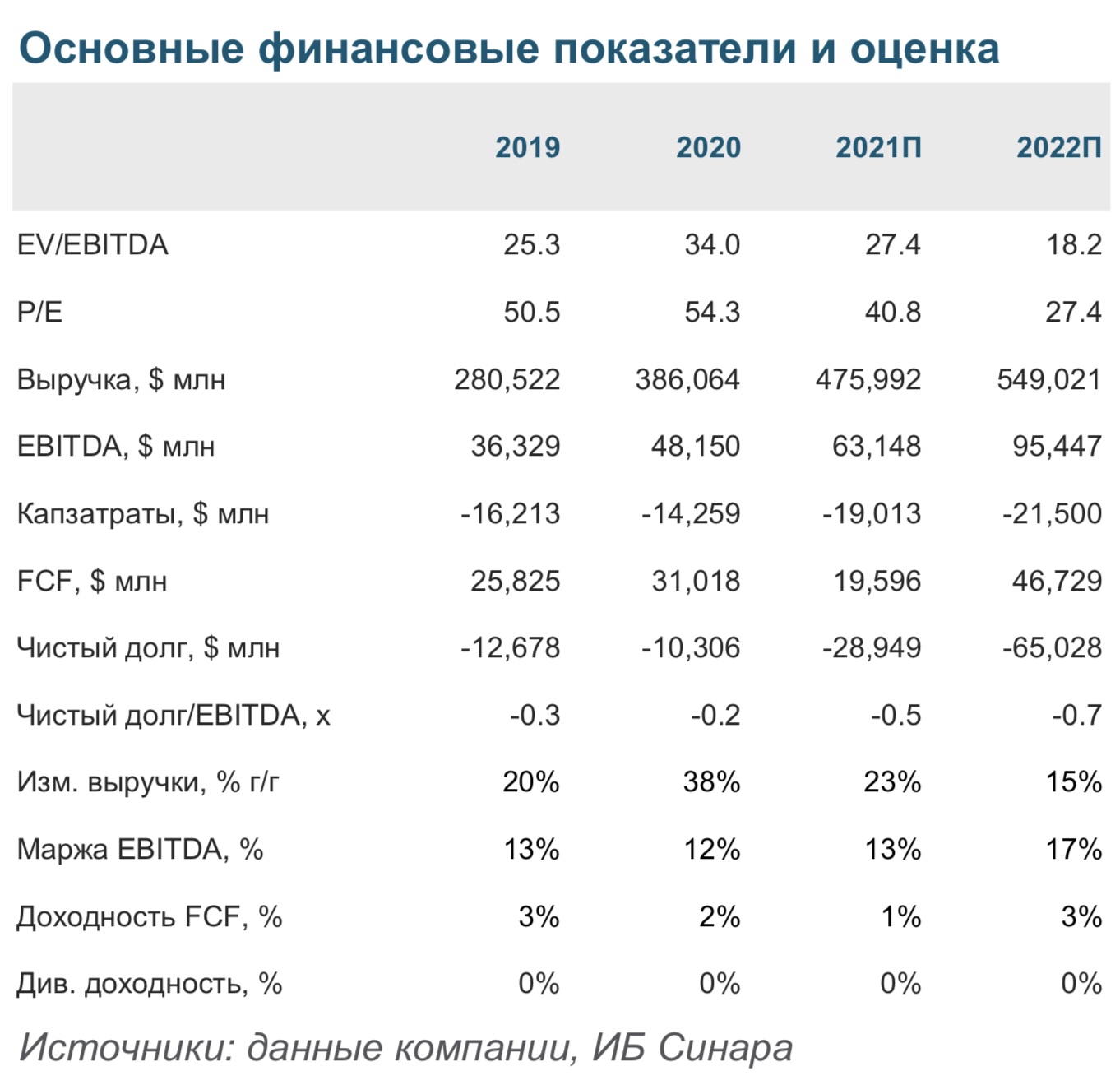

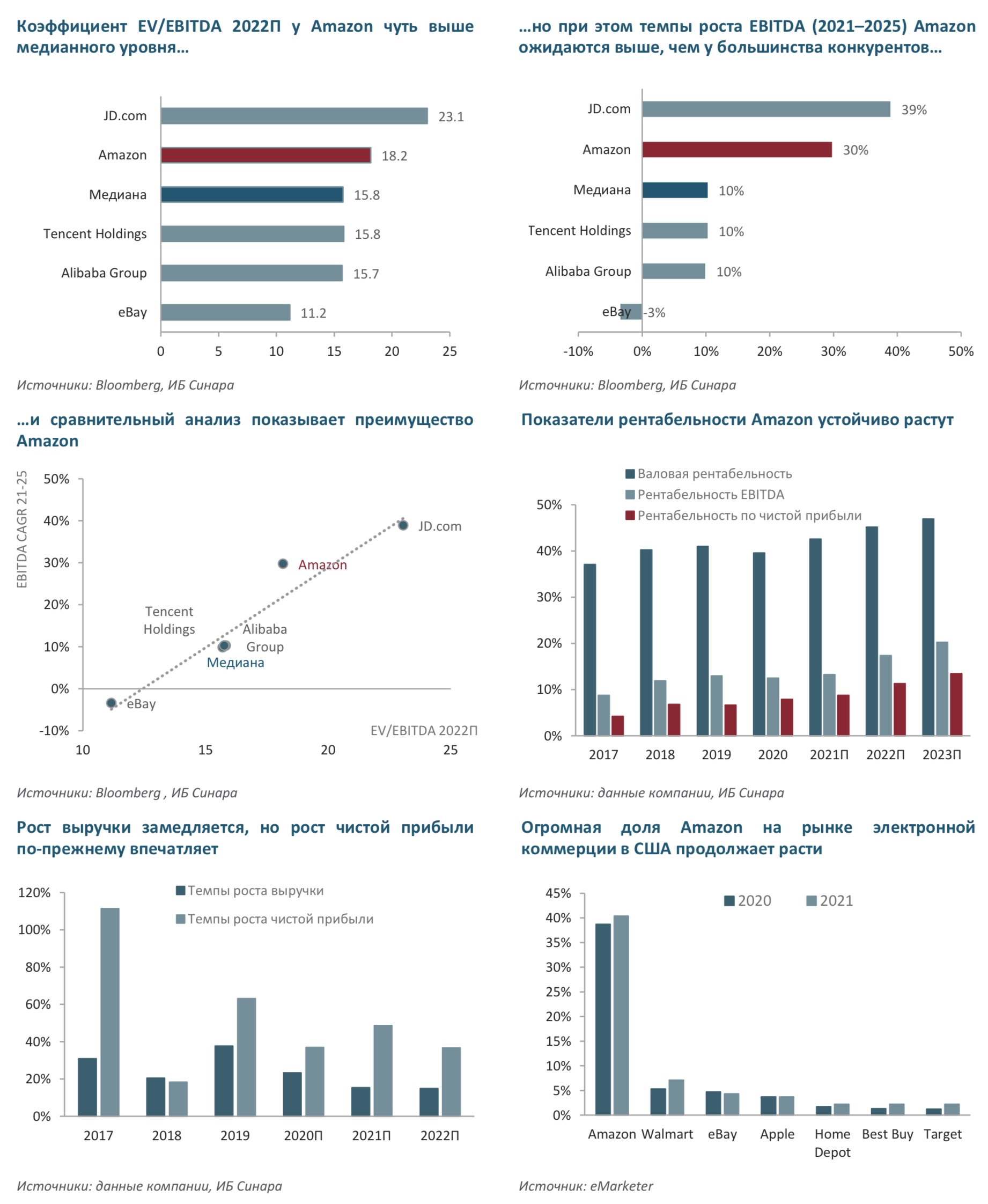

Справедливая стоимость акций Amazon на 18% выше рыночных котировок. Мультипликатор EV/EBITDA 2022П Amazon составляет 18,2, что на 20% ниже уровня JD.com (22,8). При этом у компаний одинаковые темпы роста выручки в 2020 г. и прогнозные на 2021 г. Многие инвесторы считают коэффициент P/E Amazon неоправданно высоким. На самом деле прибыль компании сильно занижена из-за больших амортизационных отчислений. На наш взгляд, сравнивать Amazon с конкурентами по P/E некорректно.

В рамках нашей DCF-модели справедливая стоимость акций Amazon составляет $4000 за штуку, что предполагает потенциал роста 18% от текущих уровней и рейтинг «Выше рынка».

Бизнес

Деятельность Amazon можно условно разделить на онлайн-продажи, облачные сервисы, физические магазины и прочее. Объем мирового рынка розничной торговли, на который нацеливается Amazon, — гигантский. По прогнозам агентства eMarketer, к 2025 г. он достигнет порядка $30 трлн. И Amazon занимает доминирующее положение в сегменте онлайн-продаж с долей в США в 40,4%.

Еще один, помимо роста выручки, очень важный фактор — продолжающееся повышение операционной рентабельности в этом сегменте по мере расширения бизнеса Amazon.

Второй по выручке — но не менее важный (по прибыли) — сегмент Amazon — облачные сервисы. Amazon по-прежнему считается лидером на рынке облачных вычислений (по оценкам Synergy Research Group, доля составила 32% на конец 2020 г.), отчасти благодаря преимуществу первопроходца. Компания официально запустила свой бизнес веб-сервисов в начале 2006 г., задолго до того как «облачные вычисления» вошли в лексикон. Только четыре года спустя сервис Azure впервые анонсировался Microsoft.

Подразделение Amazon AWS показало фантастические темпы роста выручки в 37% в 2К21 г/г. За 2П20 и 1П21 (последние 12 месяцев) операционная прибыль сегмента составила $15,5 млрд —52% от совокупной прибыли компании.

Рынок и основные тренды в отрасли

Ожидается, что высокие темпы роста (9–17%) на рынке электронной коммерции сохранятся ближайшие 5 лет, поскольку уровень проникновения онлайн-продаж еще далек от максимального даже в таких странах, как США. Объем рынка к 2025 г. eMarketer оценивает в $7,4 трлн или 25% от общего объема розничных продаж.

Расходы на облачные вычисления по-прежнему составляют относительно небольшую часть корпоративного ИТ-рынка. По оценкам Morgan Stanley, на сегодняшний день только около 23% рабочих нагрузок, связанных с бизнес- вычислениями, перешли на публичные облачные сервисы. По нашим оценкам,

рынок облачных сервисов еще долгое время будет расти двухзначными темпами, и на нем доминируют всего 3 основных игрока, что дает возможность 5 Amazon увеличивать общую прибыль и направлять ее на развитие новых направлений деятельности.

Риски

Основные риски мы видим в значительных колебаниях операционных результатов и темпов роста; потенциальной потере конфиденциальных данных клиентов или других нарушениях систем информационной безопасности; усилении государственного и антимонопольного регулирования; необходимости постоянных значительных инвестиций в новые направления для поддержания роста.

Оценка стоимости

Как видно из таблицы со сравнительной оценкой, по коэффициенту EV/EBITDA на 2022 г. акции Amazon торгуются чуть выше медианного показателя по конкурентам, однако темп роста EBITDA компании, по нашим оценкам, составит 30%, что значительно выше медианного по сектору уровня 10%.

В рамках нашей DCF-модели справедливая стоимость акций Amazon составляет $4000 за штуку, что предполагает потенциал роста в 18% от текущих уровней и рейтинг «Выше рынка» (не является индивидуальной инвестиционной рекомендацией).

https://sinara-finance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Оценка: по методу DCF с горизонтом 12 месяцев.

Риски: антимонопольное регулирование, снижение рентабельности.

Ожидаем повышения рентабельности в электронной торговле по мере расширения бизнеса. Многие инвесторы сфокусированы на темпах роста выручки. Но более интересно, что прибыль компании будет расти гораздо быстрее. Мы ожидаем ежегодного снижения себестоимости темпом 1,7% (в процентах от выручки) с 60% в 2020 г. до 44% к 2030 г. Это объясняется эффектом экономии на масштабах и усилением переговорных позиций в отношениях с покупателями и поставщиками. В итоге валовая прибыль компании может расти в среднем на 18% в год при росте выручки в 14%. Мы прогнозируем еще более высокие темпы роста операционной прибыли за счет операционного рычага — до 34% ежегодно.

Рост выручки и прибыли в рекламном сегменте опережающими темпами. После того как COVID-19 ускорил сдвиг к цифровой экономике, реклама стала еще более важным фактором роста для Amazon. Объем рынка онлайн-рекламы в США превышает $160млрд. Валовая рентабельность рекламодателей обычно составляет около 80%, а операционная — 40%, у Amazon — 40% и 6% соответственно. По мере роста рекламного бизнеса его доля в выручке увеличится (по нашим оценкам, реклама сейчас занимает 5% в выручке, а к 2030 г. показатель удвоится). В итоге общая рентабельность вырастет. В то же время консенсус-прогноз не предполагает значительный рост сегмента рекламы и относит его к прочим доходам компании.

Растущий сервис потокового видео Amazon Prime. Его аудитория в 175 млн пользователей близка к Netflix (207 млн). В 2020 г. подписчики Prime посмотрели на 70% г/г больше часов оригинальных фильмов и телепередач. Amazon получил 20 номинаций на премию «Эмми». Оригинальный контент компании пользуется успехом у зрителей, и эта тенденция сохранится. Как правило, Amazon оценивают методом суммы составляющих, принимая во внимание только два направления — электронная торговля и облачные вычисления. При этом игнорируется стремительное развитие сегмента потокового видео, который относится к «прочим доходам». По нашим расчетам, вклад сегмента в прибыль компании в 2030 г. составит уже 11%.

Справедливая стоимость акций Amazon на 18% выше рыночных котировок. Мультипликатор EV/EBITDA 2022П Amazon составляет 18,2, что на 20% ниже уровня JD.com (22,8). При этом у компаний одинаковые темпы роста выручки в 2020 г. и прогнозные на 2021 г. Многие инвесторы считают коэффициент P/E Amazon неоправданно высоким. На самом деле прибыль компании сильно занижена из-за больших амортизационных отчислений. На наш взгляд, сравнивать Amazon с конкурентами по P/E некорректно.

В рамках нашей DCF-модели справедливая стоимость акций Amazon составляет $4000 за штуку, что предполагает потенциал роста 18% от текущих уровней и рейтинг «Выше рынка».

Бизнес

Деятельность Amazon можно условно разделить на онлайн-продажи, облачные сервисы, физические магазины и прочее. Объем мирового рынка розничной торговли, на который нацеливается Amazon, — гигантский. По прогнозам агентства eMarketer, к 2025 г. он достигнет порядка $30 трлн. И Amazon занимает доминирующее положение в сегменте онлайн-продаж с долей в США в 40,4%.

Еще один, помимо роста выручки, очень важный фактор — продолжающееся повышение операционной рентабельности в этом сегменте по мере расширения бизнеса Amazon.

Второй по выручке — но не менее важный (по прибыли) — сегмент Amazon — облачные сервисы. Amazon по-прежнему считается лидером на рынке облачных вычислений (по оценкам Synergy Research Group, доля составила 32% на конец 2020 г.), отчасти благодаря преимуществу первопроходца. Компания официально запустила свой бизнес веб-сервисов в начале 2006 г., задолго до того как «облачные вычисления» вошли в лексикон. Только четыре года спустя сервис Azure впервые анонсировался Microsoft.

Подразделение Amazon AWS показало фантастические темпы роста выручки в 37% в 2К21 г/г. За 2П20 и 1П21 (последние 12 месяцев) операционная прибыль сегмента составила $15,5 млрд —52% от совокупной прибыли компании.

Рынок и основные тренды в отрасли

Ожидается, что высокие темпы роста (9–17%) на рынке электронной коммерции сохранятся ближайшие 5 лет, поскольку уровень проникновения онлайн-продаж еще далек от максимального даже в таких странах, как США. Объем рынка к 2025 г. eMarketer оценивает в $7,4 трлн или 25% от общего объема розничных продаж.

Расходы на облачные вычисления по-прежнему составляют относительно небольшую часть корпоративного ИТ-рынка. По оценкам Morgan Stanley, на сегодняшний день только около 23% рабочих нагрузок, связанных с бизнес- вычислениями, перешли на публичные облачные сервисы. По нашим оценкам,

рынок облачных сервисов еще долгое время будет расти двухзначными темпами, и на нем доминируют всего 3 основных игрока, что дает возможность 5 Amazon увеличивать общую прибыль и направлять ее на развитие новых направлений деятельности.

Риски

Основные риски мы видим в значительных колебаниях операционных результатов и темпов роста; потенциальной потере конфиденциальных данных клиентов или других нарушениях систем информационной безопасности; усилении государственного и антимонопольного регулирования; необходимости постоянных значительных инвестиций в новые направления для поддержания роста.

Оценка стоимости

Как видно из таблицы со сравнительной оценкой, по коэффициенту EV/EBITDA на 2022 г. акции Amazon торгуются чуть выше медианного показателя по конкурентам, однако темп роста EBITDA компании, по нашим оценкам, составит 30%, что значительно выше медианного по сектору уровня 10%.

В рамках нашей DCF-модели справедливая стоимость акций Amazon составляет $4000 за штуку, что предполагает потенциал роста в 18% от текущих уровней и рейтинг «Выше рынка» (не является индивидуальной инвестиционной рекомендацией).

https://sinara-finance.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter