21 сентября 2021 General Invest

▫️Большинство американских индексов на прошлой неделе закрылись в минусе на фоне смешанных экономических данных по США;

▫️Темпы роста розничных продаж и промышленного производства Китая замедлились до минимумов за период с лета 2020 года;

▫️Индексу Мосбиржи на минувшей неделе удалось закрепиться выше уровня 4000;

Глобальные рынки

По итогам прошедшей недели большинство американских индексов закрылись в минусе на фоне смешанных экономических данных по США, опасений по поводу замедления экономического роста в Китае и ожиданий заседания ФРС США, запланированного на текущую неделю. Так, S&P 500 закрылся с понижением на 0,57%, Nasdaq Composite упал на 0,5%, а Dow Jones Industrial Average снизился на 0,1%.

Ключевым событием прошедшей недели в США стал выход обновленных данных по розничным продажам в США за август, индекса потребительских цен и предварительных данных по индексу потребительского доверия от Мичиганского университета за сентябрь. Рост розничных продаж в августе превысил все ожидания, став неожиданностью для инвесторов, прогнозирующих слабые цифры в связи распространением нового штамма коронавируса «дельта». Объем розничных продаж вырос на 0,7% против ожиданий на уровне в -0,7% и предыдущего уровня в -1,8%. Динамика июля при этом была пересмотрена, — по новой оценке Министерства торговли, розничные продажи тогда снизились на 1,8%, а не на 1,1%, как сообщалось ранее. Розничные продажи — один из важнейших показателей состояния экономики США, так как на потребительские расходы приходится около 70% ВВП страны.

Годовая инфляция в США в августе замедлилась до 5,3% с 5,4% в июле и июне. В месячном исчислении рост цен составил 0,3% против +0,5% в июле и +0,9% в июне 2021 г. Базовый индекс потребительских цен вышел на уровне в 0,1% против прогнозных и предыдущих значений на уровне +0,3%, что также свидетельствует о некотором замедлении темпов инфляции в августе. А вот предварительные данные индекса потребительского доверия от Мичиганского университета за сентябрь оказались слабее ожиданий – 71 пункт против ожиданий на уровне 72 п. и предыдущего значения 70,3 п.

Из Китая на минувшей неделе также поступали неважные новости. Темпы роста розничных продаж и промышленного производства Китая замедлились до минимумов за период с лета 2020 г. из-за новых локдаунов ввиду очередной вспышки заболеваемости COVID-19. Кроме того, стало известно, что один из крупнейших в Китае застройщиков China Evergrande Group с суммой задолженности более чем $300 млрд, может объявить дефолт по выплате купона по своим облигациям на сумму $83,5 млн. Тот факт, что компания не может найти даже такую незначительную сумму, указывает на ее серьезные проблемы, грозящие рисками распространения на рынки внутри Китая и за его пределами. В частности, европейские индексы реагировали падением в начале недели на китайские новости. Прошлую неделю европейские фондовые индикаторы также завершили в «красной зоне». Европейский индекс STOXX 600 упал на 1,0%, немецкий DAX закрылся с понижением на 0,8%, французский индекс CAC40 ослаб на 1,4%, а британский FTSE 100 снизился на 0,9%.

Основным событием текущей недели станет заседание комитета по открытым рынкам ФРС США. Если раньше инвесторы ожидали официального объявления о начале сворачивания программы покупки активов, то теперь эксперты не исключают, что оно прозвучит лишь в ноябре. Кроме того, инвесторы будут ждать обновленных макро-прогнозов ФРС и графика прогнозов по ставке (dot plot). Из других макро-новостей отметим публикацию данных по рынку жилья, в том числе по числу выданных разрешений на строительство, а также продажам на вторичном рынке жилья и продажам нового жилья в августе. В Германии 26 сентября состоятся парламентские выборы, одним из главных последствий которых должен стать уход бессменного за 16 лет канцлера ФРГ Ангелы Меркель. Кроме того, впервые за 15 лет, по данным предвыборных опросов, правящая партия ХДС/ХСС проигрывает социал-демократам.

Динамика индекса S&P 500

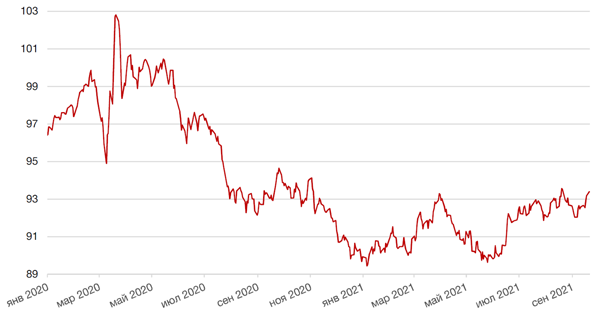

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,7% по отношению к ведущим мировым валютам на фоне выхода сильных макроэкономических данных в США и ожиданиях сокращения программы покупки активов на предстоящем заседании ФРС США.

В понедельник в ходе азиатских торгов доллар поднялся до месячного максимума, поскольку надвигающийся дефолт обремененного долгами китайского девелопера Evergrande обеспечил дополнительный импульс тренду бегства от рисков.

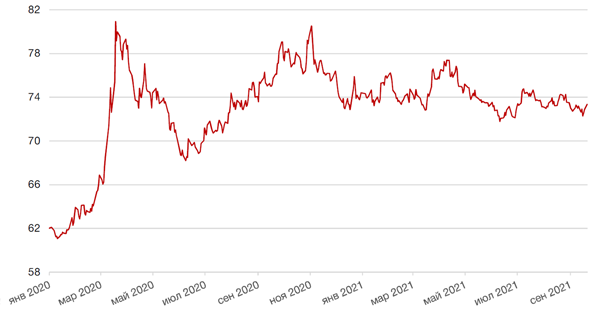

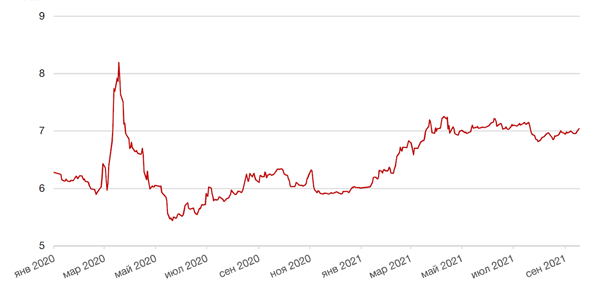

Рубль на минувшей неделе укрепился на 0,44% к доллару США и на 1,15% к евро. По отношению к европейской валюте рубль обновил максимум более чем за последние 13 месяцев, а курс к доллару находился около максимальных значений с конца июня. Позитив в отношении рубля обусловлен высокими ценами на нефть и притоком иностранных инвестиций в ОФЗ ввиду растущей доходности рублевых инструментов на фоне повышения ставок.

Однако в начале текущей недели рубль теряет позиции, что связано с общей тенденцией бегства от рисков. Не исключаем, что курс доллара может уйти выше отметки 73,5 руб./$1.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 3,32% на фоне сильных прогнозов в отношении спроса на нефть от ОПЕК+ и Международного Энергетического Агентства (МЭА), а также сохраняющегося дефицита добычи из-за последствий урагана Ида в Мексиканском заливе. Так, прогноз спроса на нефть от ОПЕК+ на 2021 г. остался без изменений, а МЭА понизила свой прогноз на 2021 г. лишь на 105 000 баррелей в сутки. Это понижение было расценено как незначительное, поскольку инвесторы ожидали большего негативного эффекта на фоне новых локдаунов в ряде европейских и азиатских стран в связи с быстрым распространением штамма «дельта». Оба агентства также повысили свои прогнозы на 2022 г. МЭА повысила свой прогноз всего на 85 000 баррелей в сутки, а ОПЕК – почти на миллион баррелей в сутки.

Поддержку ценам на нефть на прошедшей неделе также оказало медленное восстановление нефтегазовой отрасли в Мексиканском заливе из-за последствий урагана Ида. По последней статистике, в Мексиканском заливе до сих пор остается недоступным около 28% добычи нефти, и на этом фоне можно наблюдать снижение запасов нефти в США вторую неделю подряд. Так, согласно обновленному отчету управления энергетической информацией, сокращение нефти на рынке находится на уровне в 6,4 млн. баррелей против ожиданий в 3,5 млн баррелей.

Цены на золото упали на прошлой неделе на 1,86% и закрылись на отметке $1754,34 за тройскую унцию на фоне ожиданий сокращения программы покупки активов. Усиление доллара и рост доходности казначейских облигаций в конце прошедшей недели также снизили спрос на драгоценные металлы. Также давление на цену золота на прошедшей неделе было обусловлено заявлениями управляющего фонда BlackRock о продаже большей части золотых активов из-за ожиданий роста реальных ставок.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

За неделю до очередного заседания ФРС США по ставкам доходность 10-летних казначейских облигаций подросла до 1,36% годовых. Напомним, что в своем недавнем выступлении в Джексон Хоул глава ФРС США Дж. Пауэлл сигнализировал, что регулятор может в конце года начать сокращение программы ликвидности, однако не предоставил более конкретных сроков этой меры.

Инвесторы ожидали, что официальное объявление о начале сворачивания программы покупки активов может последовать уже на сентябрьском заседании Комитета по операциям на открытом рынке ФРС США. Стоит отметить, что ряд чиновников Федерального резервного банка давно выступают в поддержку начала сокращения программы QE в 2021 году. Однако в последние дни появились предположения, что конкретные сроки будут определены лишь в ноябре, а на следующей неделе регулятор вновь ограничится лишь расплывчатыми заявлениями.

Этому, в частности, способствует относительно слабый отчет по рынку труда за август, а также появившиеся признаки замедления темпов инфляции.

В конце недели аппетит к риску на рынке заметно снизился под влиянием предостережения министра финансов США Дж. Йеллен об опасности дефолта по гособлигациям США в случае не продления Конгрессом потолка госдолга.

На этом фоне российские еврооблигации чувствовали себя довольно уверенно. Доходности на дальнем отрезке суверенной кривой достигли локальных минимумов в районе 3,3-3,4%. В корпоративном сегменте продолжились новые размещения. Так, Тинькофф банк разместил бессрочный выпуск на $600 млн под 6,0% годовых при рекордном для российского банка спросе в $4 млрд. Предыдущий бессрочный бонд банка размещался с купоном 9,25%. Кроме того, МКБ разместил 5-летние евробонды на сумму $500 млн под 3,875% годовых.

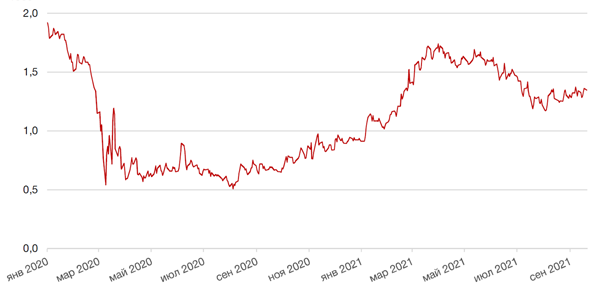

Замедление инфляции в США спровоцировало усиление ожиданий сокращения монетарных стимулов ФРС, что оказало давление на бонды развивающихся рынков. На рублевом рынке кривая доходности ОФЗ поднялась на 3-8 б.п. По 10-летним бумагам доходность выросла до 7,09%. В ближайшие дни до заседания ожидаем снижения активности. Ужесточение риторики ФРС по итогам заседания может вызвать дальнейший рост доходностей на рынке ОФЗ.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

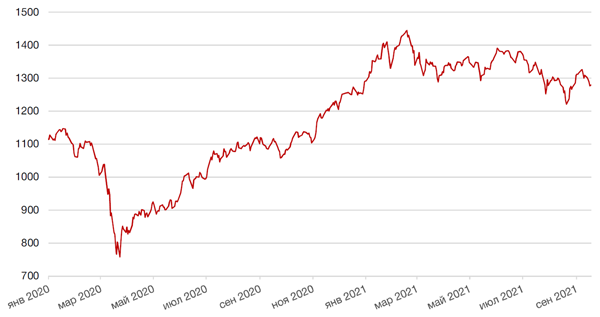

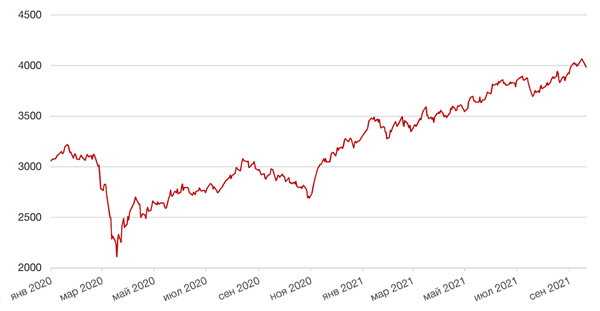

Индексу Мосбиржи на минувшей неделе удалось закрепиться выше уровня 4000 п., повысившись по итогам недели на 0,8%. Долларовый РТС подрос на 1,2%.

Нефтегазовый сектор широким фронтом демонстрировал рост акций до пятницы на фоне продолжающегося роста цен на энергоносители.

В Великобритании парламентарии даже потребовали начать расследование из-за высоких цен на газ, поскольку для некоторых потребителей цена на газ выше $700 за 1 тыс. куб. м. оказалась неподъемной. Акции Газпрома выросли за неделю на 2,8%, но в начале недели снижаются вместе с ценами на газ и глобальными рынками в целом.

Акции Магнита на прошлой неделе подскочили на 8,5% без видимой причины. Сохраняем позитивный взгляд на компанию.

В металлургическом секторе на прошлой неделе наблюдалась волатильность на фоне продолжающихся обсуждений между металлургическими компаниями и представителями правительства относительно будущего повышения налоговой нагрузки на сектор. На данный момент итоговое решение пока не принято. Речь может идти, как о повышении НДПИ, так и о прогрессивном налоге на прибыль, который продвигают сами металлурги. Полагаем, что металлургические компании способны справиться с ростом налогообложения, сохранив высокую дивидендную доходность.

На текущей неделе под влиянием внешней конъюнктуры рынок российских акций может оказаться под давлением продавцов. Дальнейший тренд определят итоги заседания ФРС США.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб

https://generalinvest.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Темпы роста розничных продаж и промышленного производства Китая замедлились до минимумов за период с лета 2020 года;

▫️Индексу Мосбиржи на минувшей неделе удалось закрепиться выше уровня 4000;

Глобальные рынки

По итогам прошедшей недели большинство американских индексов закрылись в минусе на фоне смешанных экономических данных по США, опасений по поводу замедления экономического роста в Китае и ожиданий заседания ФРС США, запланированного на текущую неделю. Так, S&P 500 закрылся с понижением на 0,57%, Nasdaq Composite упал на 0,5%, а Dow Jones Industrial Average снизился на 0,1%.

Ключевым событием прошедшей недели в США стал выход обновленных данных по розничным продажам в США за август, индекса потребительских цен и предварительных данных по индексу потребительского доверия от Мичиганского университета за сентябрь. Рост розничных продаж в августе превысил все ожидания, став неожиданностью для инвесторов, прогнозирующих слабые цифры в связи распространением нового штамма коронавируса «дельта». Объем розничных продаж вырос на 0,7% против ожиданий на уровне в -0,7% и предыдущего уровня в -1,8%. Динамика июля при этом была пересмотрена, — по новой оценке Министерства торговли, розничные продажи тогда снизились на 1,8%, а не на 1,1%, как сообщалось ранее. Розничные продажи — один из важнейших показателей состояния экономики США, так как на потребительские расходы приходится около 70% ВВП страны.

Годовая инфляция в США в августе замедлилась до 5,3% с 5,4% в июле и июне. В месячном исчислении рост цен составил 0,3% против +0,5% в июле и +0,9% в июне 2021 г. Базовый индекс потребительских цен вышел на уровне в 0,1% против прогнозных и предыдущих значений на уровне +0,3%, что также свидетельствует о некотором замедлении темпов инфляции в августе. А вот предварительные данные индекса потребительского доверия от Мичиганского университета за сентябрь оказались слабее ожиданий – 71 пункт против ожиданий на уровне 72 п. и предыдущего значения 70,3 п.

Из Китая на минувшей неделе также поступали неважные новости. Темпы роста розничных продаж и промышленного производства Китая замедлились до минимумов за период с лета 2020 г. из-за новых локдаунов ввиду очередной вспышки заболеваемости COVID-19. Кроме того, стало известно, что один из крупнейших в Китае застройщиков China Evergrande Group с суммой задолженности более чем $300 млрд, может объявить дефолт по выплате купона по своим облигациям на сумму $83,5 млн. Тот факт, что компания не может найти даже такую незначительную сумму, указывает на ее серьезные проблемы, грозящие рисками распространения на рынки внутри Китая и за его пределами. В частности, европейские индексы реагировали падением в начале недели на китайские новости. Прошлую неделю европейские фондовые индикаторы также завершили в «красной зоне». Европейский индекс STOXX 600 упал на 1,0%, немецкий DAX закрылся с понижением на 0,8%, французский индекс CAC40 ослаб на 1,4%, а британский FTSE 100 снизился на 0,9%.

Основным событием текущей недели станет заседание комитета по открытым рынкам ФРС США. Если раньше инвесторы ожидали официального объявления о начале сворачивания программы покупки активов, то теперь эксперты не исключают, что оно прозвучит лишь в ноябре. Кроме того, инвесторы будут ждать обновленных макро-прогнозов ФРС и графика прогнозов по ставке (dot plot). Из других макро-новостей отметим публикацию данных по рынку жилья, в том числе по числу выданных разрешений на строительство, а также продажам на вторичном рынке жилья и продажам нового жилья в августе. В Германии 26 сентября состоятся парламентские выборы, одним из главных последствий которых должен стать уход бессменного за 16 лет канцлера ФРГ Ангелы Меркель. Кроме того, впервые за 15 лет, по данным предвыборных опросов, правящая партия ХДС/ХСС проигрывает социал-демократам.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю ростом на 0,7% по отношению к ведущим мировым валютам на фоне выхода сильных макроэкономических данных в США и ожиданиях сокращения программы покупки активов на предстоящем заседании ФРС США.

В понедельник в ходе азиатских торгов доллар поднялся до месячного максимума, поскольку надвигающийся дефолт обремененного долгами китайского девелопера Evergrande обеспечил дополнительный импульс тренду бегства от рисков.

Рубль на минувшей неделе укрепился на 0,44% к доллару США и на 1,15% к евро. По отношению к европейской валюте рубль обновил максимум более чем за последние 13 месяцев, а курс к доллару находился около максимальных значений с конца июня. Позитив в отношении рубля обусловлен высокими ценами на нефть и притоком иностранных инвестиций в ОФЗ ввиду растущей доходности рублевых инструментов на фоне повышения ставок.

Однако в начале текущей недели рубль теряет позиции, что связано с общей тенденцией бегства от рисков. Не исключаем, что курс доллара может уйти выше отметки 73,5 руб./$1.

Динамика индекса доллара США

Динамика пары RUB/USD

Цены на нефть сорта Brent на минувшей неделе выросли на 3,32% на фоне сильных прогнозов в отношении спроса на нефть от ОПЕК+ и Международного Энергетического Агентства (МЭА), а также сохраняющегося дефицита добычи из-за последствий урагана Ида в Мексиканском заливе. Так, прогноз спроса на нефть от ОПЕК+ на 2021 г. остался без изменений, а МЭА понизила свой прогноз на 2021 г. лишь на 105 000 баррелей в сутки. Это понижение было расценено как незначительное, поскольку инвесторы ожидали большего негативного эффекта на фоне новых локдаунов в ряде европейских и азиатских стран в связи с быстрым распространением штамма «дельта». Оба агентства также повысили свои прогнозы на 2022 г. МЭА повысила свой прогноз всего на 85 000 баррелей в сутки, а ОПЕК – почти на миллион баррелей в сутки.

Поддержку ценам на нефть на прошедшей неделе также оказало медленное восстановление нефтегазовой отрасли в Мексиканском заливе из-за последствий урагана Ида. По последней статистике, в Мексиканском заливе до сих пор остается недоступным около 28% добычи нефти, и на этом фоне можно наблюдать снижение запасов нефти в США вторую неделю подряд. Так, согласно обновленному отчету управления энергетической информацией, сокращение нефти на рынке находится на уровне в 6,4 млн. баррелей против ожиданий в 3,5 млн баррелей.

Цены на золото упали на прошлой неделе на 1,86% и закрылись на отметке $1754,34 за тройскую унцию на фоне ожиданий сокращения программы покупки активов. Усиление доллара и рост доходности казначейских облигаций в конце прошедшей недели также снизили спрос на драгоценные металлы. Также давление на цену золота на прошедшей неделе было обусловлено заявлениями управляющего фонда BlackRock о продаже большей части золотых активов из-за ожиданий роста реальных ставок.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

За неделю до очередного заседания ФРС США по ставкам доходность 10-летних казначейских облигаций подросла до 1,36% годовых. Напомним, что в своем недавнем выступлении в Джексон Хоул глава ФРС США Дж. Пауэлл сигнализировал, что регулятор может в конце года начать сокращение программы ликвидности, однако не предоставил более конкретных сроков этой меры.

Инвесторы ожидали, что официальное объявление о начале сворачивания программы покупки активов может последовать уже на сентябрьском заседании Комитета по операциям на открытом рынке ФРС США. Стоит отметить, что ряд чиновников Федерального резервного банка давно выступают в поддержку начала сокращения программы QE в 2021 году. Однако в последние дни появились предположения, что конкретные сроки будут определены лишь в ноябре, а на следующей неделе регулятор вновь ограничится лишь расплывчатыми заявлениями.

Этому, в частности, способствует относительно слабый отчет по рынку труда за август, а также появившиеся признаки замедления темпов инфляции.

В конце недели аппетит к риску на рынке заметно снизился под влиянием предостережения министра финансов США Дж. Йеллен об опасности дефолта по гособлигациям США в случае не продления Конгрессом потолка госдолга.

На этом фоне российские еврооблигации чувствовали себя довольно уверенно. Доходности на дальнем отрезке суверенной кривой достигли локальных минимумов в районе 3,3-3,4%. В корпоративном сегменте продолжились новые размещения. Так, Тинькофф банк разместил бессрочный выпуск на $600 млн под 6,0% годовых при рекордном для российского банка спросе в $4 млрд. Предыдущий бессрочный бонд банка размещался с купоном 9,25%. Кроме того, МКБ разместил 5-летние евробонды на сумму $500 млн под 3,875% годовых.

Замедление инфляции в США спровоцировало усиление ожиданий сокращения монетарных стимулов ФРС, что оказало давление на бонды развивающихся рынков. На рублевом рынке кривая доходности ОФЗ поднялась на 3-8 б.п. По 10-летним бумагам доходность выросла до 7,09%. В ближайшие дни до заседания ожидаем снижения активности. Ужесточение риторики ФРС по итогам заседания может вызвать дальнейший рост доходностей на рынке ОФЗ.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Индексу Мосбиржи на минувшей неделе удалось закрепиться выше уровня 4000 п., повысившись по итогам недели на 0,8%. Долларовый РТС подрос на 1,2%.

Нефтегазовый сектор широким фронтом демонстрировал рост акций до пятницы на фоне продолжающегося роста цен на энергоносители.

В Великобритании парламентарии даже потребовали начать расследование из-за высоких цен на газ, поскольку для некоторых потребителей цена на газ выше $700 за 1 тыс. куб. м. оказалась неподъемной. Акции Газпрома выросли за неделю на 2,8%, но в начале недели снижаются вместе с ценами на газ и глобальными рынками в целом.

Акции Магнита на прошлой неделе подскочили на 8,5% без видимой причины. Сохраняем позитивный взгляд на компанию.

В металлургическом секторе на прошлой неделе наблюдалась волатильность на фоне продолжающихся обсуждений между металлургическими компаниями и представителями правительства относительно будущего повышения налоговой нагрузки на сектор. На данный момент итоговое решение пока не принято. Речь может идти, как о повышении НДПИ, так и о прогрессивном налоге на прибыль, который продвигают сами металлурги. Полагаем, что металлургические компании способны справиться с ростом налогообложения, сохранив высокую дивидендную доходность.

На текущей неделе под влиянием внешней конъюнктуры рынок российских акций может оказаться под давлением продавцов. Дальнейший тренд определят итоги заседания ФРС США.

Динамика индекса Мосбиржи

Динамика стоимости акций Газпрома, руб

https://generalinvest.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter