В пятницу 22 октября Банк России повысил ключевую ставку на 75 б.п. до 7,5% в ответ на повысившиеся прогнозы по инфляции.

Консенсус-прогноз аналитиков предполагал более сдержанное повышение в пределах 50 б.п., поэтому сразу после публикации пресс-релиза наблюдалась выраженная реакция рынка. Валютные пары USD/RUB и EUR/RUB обновили минимумы с июля 2020 г., а индекс гособлигаций RGBI всего за день потерял 0,82%, что очень существенно для низковолатильного инструмента.

Чем объясняется решение ЦБ

Регулятор ориентируется на цель по инфляции на уровне 4%. Если прогноз по инфляции превышает цель, то ЦБ повышает ставку. Чем больше разрыв между целью и прогнозом — тем выше ставка. В этот раз прогноз по инфляции сильно вырос, что повлекло за собой аналогичные действия.

ЦБ отмечает следующие ключевые факторы, которые повлияли на решение:

Устойчивые факторы инфляции выше цели ЦБ в 4% и признаков замедления нет.

Источником инфляционных рисков остаются мировые рынки. Рост цен на уголь, газ, цветные металлы и азотные удобрения повышает издержки производителей.

Разовые факторы в сентябре, связанные с ростом цен на продовольствие из-за слабого урожая и эпизоотической ситуации в животноводстве, поддерживают инфляционные ожидания на повышенном уровне.

Логистические проблемы длятся дольше, чем ожидал ЦБ в прошлом прогнозе.

ЦБ подчеркивает, что рост внутреннего спроса опережает возможности производства. Ограничения по мощностям, нехватка комплектующих и сырья, узкие места в логистике и другие факторы не позволяют производству оперативно подстроиться под растущий спрос. В результате избыточный спрос не приводит к экономическому росту, а лишь подстегивает цены. Повышение ставки призвано охладить спрос и замедлить инфляцию.

Чего ожидать дальше

Глава ЦБ Эльвира Набиуллина подчеркнула, что «уровень ключевой ставки будет выше, а время ее удержания — дольше, чем ЦБ закладывал в своих прежних прогнозах. Об окончании цикла завершения ужесточающей ДКП говорить пока рано». В пресс-релизе также присутствует формулировка, что Банк России «допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях».

Прогнозный диапазон по среднему уровню ставки до конца года в 7,5–7,7% не исключает повышение ставки на 100 б.п. на следующем заседании в декабре 2021 г.

Таким образом, риски дальнейшего ужесточения ДКП высоки, что будет негативно отражаться на динамике цен на рынке облигаций.

Что будет с облигациями

Рост ставок негативен для цен на облигации. Вслед за ростом ключевой ставки растут и доходности на долговом рынке. Это значит, что действующие выпуски должны торговаться по более низкой цене, чтобы соответствовать новым ожиданиям инвесторов.

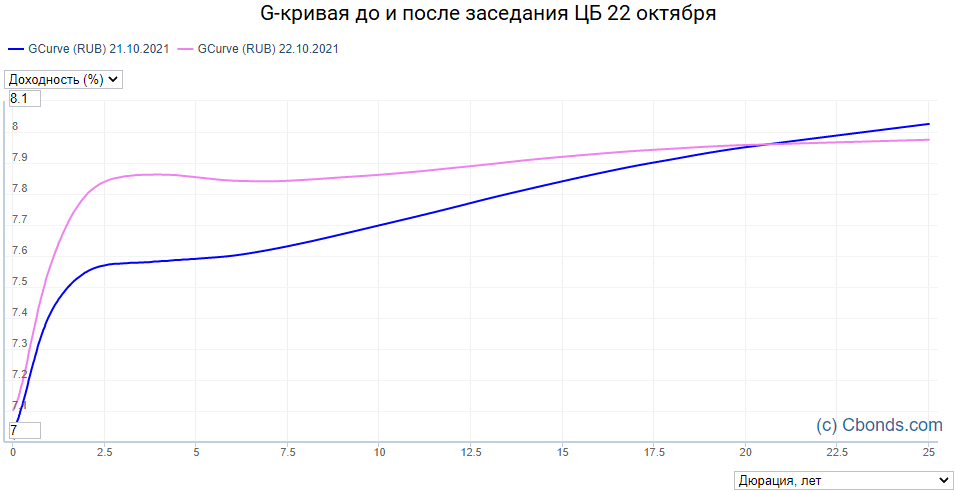

В пятницу наибольший всплеск доходностей наблюдался на дистанции 2–5,5 лет. Рост составил 25–30 б.п. Рынок отыграл повышение ставки выше прогнозов, но еще не заложил в котировки риски дальнейшего снижения. В ближайшие две недели ОФЗ могут оставаться под давлением.

Корпоративные эмитенты, как правило, закладывают изменения с опозданием. При этом быстрее всего подстраиваются к кривой ОФЗ ликвидные выпуски наиболее качественных эмитентов рейтинговой категории AAA–AA по российской шкале. Чуть дольше отыгрывают изменения бумаги второго эшелона с рейтингами BBB–A.

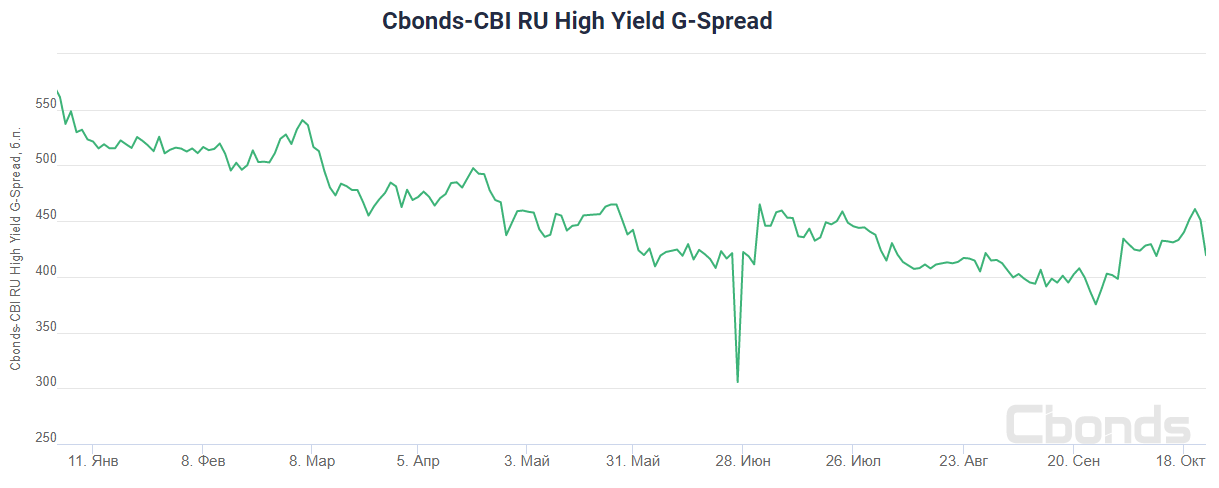

Бумаги более низкого кредитного качества, которые можно отнести к сегменту высокодоходных облигаций (ВДО), в этом году демонстрировали устойчивость по сравнению с рынком. Спред индекса Cbonds CBI Hight Yield на фоне цикла ужесточения ставок в 2021 г. стабильно сужался, обеспечивая держателям более высокий уровень прибыли. Это может быть обусловлено более низкой ликвидностью, спецификой структуры держателей таких облигаций, а также улучшением кредитного качества тяжеловесных эмитентов.

По отношению к бумагам второго эшелона премия в доходности ВДО ощутимо сократилась. Дальнейший рост ставок может подстегнуть инвесторов к переходу из ВДО в более качественные бумаги. Тем более, что рост стоимости заимствований может негативно сказаться на платежеспособности отдельных эмитентов ВДО, которые подвержены большим рискам.

При высокой инфляции интересными могут оказаться облигации с плавающим купоном или индексируемым номиналом. Наиболее ликвидные и консервативные представители этого класса активов: ОФЗ-ИН и ОФЗ-ПК. В корпоративном сегменте можно обратить внимание на следующие бумаги:

Выводы

Банк России полагает, что инфляция будет оставаться высокой до конца года и может даже ускориться. Регулятор допускает неоднократное повышение ставки на ближайших заседаниях. На следующем заседании 17 декабря ставка может быть повышена на величину до 100 б.п.

Рынок облигаций может оставаться под давлением. Под наибольшим ударом среднесрочные бумаги длительностью от 2 до 5,5 лет. Корпоративные бумаги второго эшелона традиционно отстают от ОФЗ, поэтому у держателей небольших пакетов еще есть возможность скорректировать свой портфель.

Бумаги сегмента ВДО, которые были устойчивей рынка с начала года, могут потерять свое преимущество на фоне сужения спреда по доходности к бумагам из второго эшелона.

В качестве защитных могут выступить корпоративные облигации эмитентов второго эшелона длительностью до 2 лет. Хороший результат могут обеспечить линкеры ОФЗ-ИН (в частности, выпуск 52001), ОФЗ-ПК (например, 24020 и 24021) и корпоративные флоатеры.

Опытным инвесторам могут быть также интересны наиболее качественные эмитенты из сегмента ВДО, которые имеют потенциал для улучшения кредитных метрик. Однако такой вариант требует высокого уровня экспертизы инвестора и глубокого анализа интересующих бумаг.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Консенсус-прогноз аналитиков предполагал более сдержанное повышение в пределах 50 б.п., поэтому сразу после публикации пресс-релиза наблюдалась выраженная реакция рынка. Валютные пары USD/RUB и EUR/RUB обновили минимумы с июля 2020 г., а индекс гособлигаций RGBI всего за день потерял 0,82%, что очень существенно для низковолатильного инструмента.

Чем объясняется решение ЦБ

Регулятор ориентируется на цель по инфляции на уровне 4%. Если прогноз по инфляции превышает цель, то ЦБ повышает ставку. Чем больше разрыв между целью и прогнозом — тем выше ставка. В этот раз прогноз по инфляции сильно вырос, что повлекло за собой аналогичные действия.

ЦБ отмечает следующие ключевые факторы, которые повлияли на решение:

Устойчивые факторы инфляции выше цели ЦБ в 4% и признаков замедления нет.

Источником инфляционных рисков остаются мировые рынки. Рост цен на уголь, газ, цветные металлы и азотные удобрения повышает издержки производителей.

Разовые факторы в сентябре, связанные с ростом цен на продовольствие из-за слабого урожая и эпизоотической ситуации в животноводстве, поддерживают инфляционные ожидания на повышенном уровне.

Логистические проблемы длятся дольше, чем ожидал ЦБ в прошлом прогнозе.

ЦБ подчеркивает, что рост внутреннего спроса опережает возможности производства. Ограничения по мощностям, нехватка комплектующих и сырья, узкие места в логистике и другие факторы не позволяют производству оперативно подстроиться под растущий спрос. В результате избыточный спрос не приводит к экономическому росту, а лишь подстегивает цены. Повышение ставки призвано охладить спрос и замедлить инфляцию.

Чего ожидать дальше

Глава ЦБ Эльвира Набиуллина подчеркнула, что «уровень ключевой ставки будет выше, а время ее удержания — дольше, чем ЦБ закладывал в своих прежних прогнозах. Об окончании цикла завершения ужесточающей ДКП говорить пока рано». В пресс-релизе также присутствует формулировка, что Банк России «допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях».

Прогнозный диапазон по среднему уровню ставки до конца года в 7,5–7,7% не исключает повышение ставки на 100 б.п. на следующем заседании в декабре 2021 г.

Таким образом, риски дальнейшего ужесточения ДКП высоки, что будет негативно отражаться на динамике цен на рынке облигаций.

Что будет с облигациями

Рост ставок негативен для цен на облигации. Вслед за ростом ключевой ставки растут и доходности на долговом рынке. Это значит, что действующие выпуски должны торговаться по более низкой цене, чтобы соответствовать новым ожиданиям инвесторов.

В пятницу наибольший всплеск доходностей наблюдался на дистанции 2–5,5 лет. Рост составил 25–30 б.п. Рынок отыграл повышение ставки выше прогнозов, но еще не заложил в котировки риски дальнейшего снижения. В ближайшие две недели ОФЗ могут оставаться под давлением.

Корпоративные эмитенты, как правило, закладывают изменения с опозданием. При этом быстрее всего подстраиваются к кривой ОФЗ ликвидные выпуски наиболее качественных эмитентов рейтинговой категории AAA–AA по российской шкале. Чуть дольше отыгрывают изменения бумаги второго эшелона с рейтингами BBB–A.

Бумаги более низкого кредитного качества, которые можно отнести к сегменту высокодоходных облигаций (ВДО), в этом году демонстрировали устойчивость по сравнению с рынком. Спред индекса Cbonds CBI Hight Yield на фоне цикла ужесточения ставок в 2021 г. стабильно сужался, обеспечивая держателям более высокий уровень прибыли. Это может быть обусловлено более низкой ликвидностью, спецификой структуры держателей таких облигаций, а также улучшением кредитного качества тяжеловесных эмитентов.

По отношению к бумагам второго эшелона премия в доходности ВДО ощутимо сократилась. Дальнейший рост ставок может подстегнуть инвесторов к переходу из ВДО в более качественные бумаги. Тем более, что рост стоимости заимствований может негативно сказаться на платежеспособности отдельных эмитентов ВДО, которые подвержены большим рискам.

При высокой инфляции интересными могут оказаться облигации с плавающим купоном или индексируемым номиналом. Наиболее ликвидные и консервативные представители этого класса активов: ОФЗ-ИН и ОФЗ-ПК. В корпоративном сегменте можно обратить внимание на следующие бумаги:

Выводы

Банк России полагает, что инфляция будет оставаться высокой до конца года и может даже ускориться. Регулятор допускает неоднократное повышение ставки на ближайших заседаниях. На следующем заседании 17 декабря ставка может быть повышена на величину до 100 б.п.

Рынок облигаций может оставаться под давлением. Под наибольшим ударом среднесрочные бумаги длительностью от 2 до 5,5 лет. Корпоративные бумаги второго эшелона традиционно отстают от ОФЗ, поэтому у держателей небольших пакетов еще есть возможность скорректировать свой портфель.

Бумаги сегмента ВДО, которые были устойчивей рынка с начала года, могут потерять свое преимущество на фоне сужения спреда по доходности к бумагам из второго эшелона.

В качестве защитных могут выступить корпоративные облигации эмитентов второго эшелона длительностью до 2 лет. Хороший результат могут обеспечить линкеры ОФЗ-ИН (в частности, выпуск 52001), ОФЗ-ПК (например, 24020 и 24021) и корпоративные флоатеры.

Опытным инвесторам могут быть также интересны наиболее качественные эмитенты из сегмента ВДО, которые имеют потенциал для улучшения кредитных метрик. Однако такой вариант требует высокого уровня экспертизы инвестора и глубокого анализа интересующих бумаг.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter