▫️ Капитализация: 61 млрд

▫️ Выручка TTM: 80 млрд

▫️ EBITDA TTM: 9,8 млрд

▫️ Прибыль TTM: 3,1 млрд

▫️ fwd P/E 2021: 15

▫️ P/B: 2,5

▫️ fwd дивиденд 2021: 4%

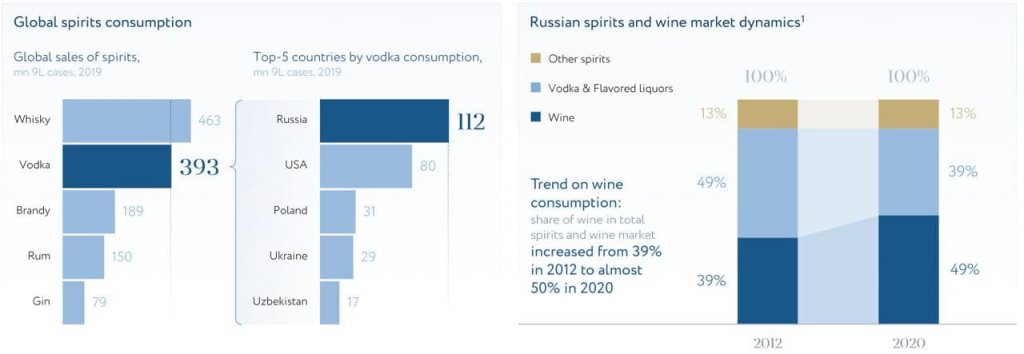

👉 Белуга — лидер по производству водки, ликера-водочных изделий. Один из главных импортеров крепкого алкоголя в стране.

👉 Год назад принята новая дивидендная политика. На дивиденды направляется не менее 25% от чистой прибыли по МСФО.

👉 Компания имеет представительства в США, Германии, Франции, Великобритании, Испании, Италии, Израиле, Казахстане, Грузии, Кипре и странах Балтии. Развивает продажи продукции под собственной торговой маркой, так и продажи компаний партнеров.

👉 У компании эффективный собственник.

✅ Компания второй год демонстрирует рекордные показатели по продажам. В 3 квартале 2021 года Белуга увеличила отгрузки на 0,4% по сравнению с аналогичным показателем за 2020 год, до 3,97 млн декалитров.

✅ Очень сильный рост показывают экспортные направления. Отгрузки на экспорт достигли 394 тыс. декалитров, увеличившись на 98,5%. 41% отгружаемой продукции – это продукция собственного производства, остальное – партнерские бренды, число которых активно расширяется.

✅ В традиционном водочном бизнесе ключевые бренды водки, производимые Белугой, демонстрируют опережающие рынок темпы роста и имеют потенциал для дальнейшего расширения своей доли рынка.

✅ Компания уже не просто производитель и экспортер.Все активнее развивается сеть магазинов «ВинЛаб». Открыто более 800 торговых точек, из них 160 за последние 9 месяцев. Объем продаж увеличился на 27,4% по сравнению с девятью месяцами прошлого года. Растет кактрафик +19%, так и средний чек +7%. Это – один из основных драйверов роста бизнеса: 2400 точек, которые планируется открыть к 2024 году.

✅ Также развивается e-commerce. Объем продаж вырос на 170% год к году.

✅ Стратегия развития до 2024 г. включает рост выручки в два раза относительно 2020 г, до ~ ₽130 млрд., удвоение экспорта водки с ₽2,7 млрд. до ~ ₽6,5 млрд., рост доли розничных продаж с 34% до 45%,а также рост магазинов сети “Винлаб” — c 800 до 2500 шт. и увеличение рентабельности EBITDA до 17,5% (+2 п.п.).

✅ EBITDA по итогам 2021 года ожидается на уровне не ниже 10,2 млрд, а чистая прибыль 4 миллиарда. При этом важно учесть, что лучшим для компании является четвертый квартал. В таком случае, форвардный P/E 2021 > 15.

❌ Прошлогодние дивиденды(3.3%) были связаны с большим свободным денежным потоком и составляли 50% от чистой прибыли. Это в два раза больше того, что должно направляться на выплаты, согласно дивидендной политике. Стратегия развития компании отразится ростом CAPEX с текущих ₽1 млрд до ₽2,5-3 млрд в год на протяжение 4 лет. Это будет давить на свободный денежный поток и двузначных дивидендов ждать не нужно.

❌ Являясь неликвидными акциями второго эшелона, они неоднократно пампились, доходя до отметок в 6500 за одну акцию. Текущая оценка до сих пор во многом объясняется фокусом внимания частных инвесторов.

❌ Чистый долг/EBITDA = 1,5. Текущий цикл роста ставок – большой риск для компании.

❌ Потребление алкогольных напитков в России из года в год падает или стагнирует.

Вывод: Если текущие цели стратегии роста будут реализованы, то у компании существует потенциал удвоения выручки к 2025 г и роста EBITDA до ₽23 млрд, что приведет к существенному росту чистой прибыли примерно до 9-10 млрд рублей (FWD P/E 2024 около 6,5).

Если компания успешно реализует все свои планы, то оценка компании сейчас с натяжкой справедлива, потенциала роста не вижу.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка TTM: 80 млрд

▫️ EBITDA TTM: 9,8 млрд

▫️ Прибыль TTM: 3,1 млрд

▫️ fwd P/E 2021: 15

▫️ P/B: 2,5

▫️ fwd дивиденд 2021: 4%

👉 Белуга — лидер по производству водки, ликера-водочных изделий. Один из главных импортеров крепкого алкоголя в стране.

👉 Год назад принята новая дивидендная политика. На дивиденды направляется не менее 25% от чистой прибыли по МСФО.

👉 Компания имеет представительства в США, Германии, Франции, Великобритании, Испании, Италии, Израиле, Казахстане, Грузии, Кипре и странах Балтии. Развивает продажи продукции под собственной торговой маркой, так и продажи компаний партнеров.

👉 У компании эффективный собственник.

✅ Компания второй год демонстрирует рекордные показатели по продажам. В 3 квартале 2021 года Белуга увеличила отгрузки на 0,4% по сравнению с аналогичным показателем за 2020 год, до 3,97 млн декалитров.

✅ Очень сильный рост показывают экспортные направления. Отгрузки на экспорт достигли 394 тыс. декалитров, увеличившись на 98,5%. 41% отгружаемой продукции – это продукция собственного производства, остальное – партнерские бренды, число которых активно расширяется.

✅ В традиционном водочном бизнесе ключевые бренды водки, производимые Белугой, демонстрируют опережающие рынок темпы роста и имеют потенциал для дальнейшего расширения своей доли рынка.

✅ Компания уже не просто производитель и экспортер.Все активнее развивается сеть магазинов «ВинЛаб». Открыто более 800 торговых точек, из них 160 за последние 9 месяцев. Объем продаж увеличился на 27,4% по сравнению с девятью месяцами прошлого года. Растет кактрафик +19%, так и средний чек +7%. Это – один из основных драйверов роста бизнеса: 2400 точек, которые планируется открыть к 2024 году.

✅ Также развивается e-commerce. Объем продаж вырос на 170% год к году.

✅ Стратегия развития до 2024 г. включает рост выручки в два раза относительно 2020 г, до ~ ₽130 млрд., удвоение экспорта водки с ₽2,7 млрд. до ~ ₽6,5 млрд., рост доли розничных продаж с 34% до 45%,а также рост магазинов сети “Винлаб” — c 800 до 2500 шт. и увеличение рентабельности EBITDA до 17,5% (+2 п.п.).

✅ EBITDA по итогам 2021 года ожидается на уровне не ниже 10,2 млрд, а чистая прибыль 4 миллиарда. При этом важно учесть, что лучшим для компании является четвертый квартал. В таком случае, форвардный P/E 2021 > 15.

❌ Прошлогодние дивиденды(3.3%) были связаны с большим свободным денежным потоком и составляли 50% от чистой прибыли. Это в два раза больше того, что должно направляться на выплаты, согласно дивидендной политике. Стратегия развития компании отразится ростом CAPEX с текущих ₽1 млрд до ₽2,5-3 млрд в год на протяжение 4 лет. Это будет давить на свободный денежный поток и двузначных дивидендов ждать не нужно.

❌ Являясь неликвидными акциями второго эшелона, они неоднократно пампились, доходя до отметок в 6500 за одну акцию. Текущая оценка до сих пор во многом объясняется фокусом внимания частных инвесторов.

❌ Чистый долг/EBITDA = 1,5. Текущий цикл роста ставок – большой риск для компании.

❌ Потребление алкогольных напитков в России из года в год падает или стагнирует.

Вывод: Если текущие цели стратегии роста будут реализованы, то у компании существует потенциал удвоения выручки к 2025 г и роста EBITDA до ₽23 млрд, что приведет к существенному росту чистой прибыли примерно до 9-10 млрд рублей (FWD P/E 2024 около 6,5).

Если компания успешно реализует все свои планы, то оценка компании сейчас с натяжкой справедлива, потенциала роста не вижу.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter