Applied Materials — один из крупнейших поставщиков оборудования, услуг и программного обеспечения для полупроводниковой промышленности.

Рассмотрим бизнес компании подробнее: как и на чем она зарабатывает, насколько это эффективно, какие есть перспективы и риски. Акции Applied Materials торгуются на СПБ Бирже под тикером AMAT.

На чем зарабатывает

Согласно годовому отчету, выручка Applied Materials разделяется на 3 сегмента:

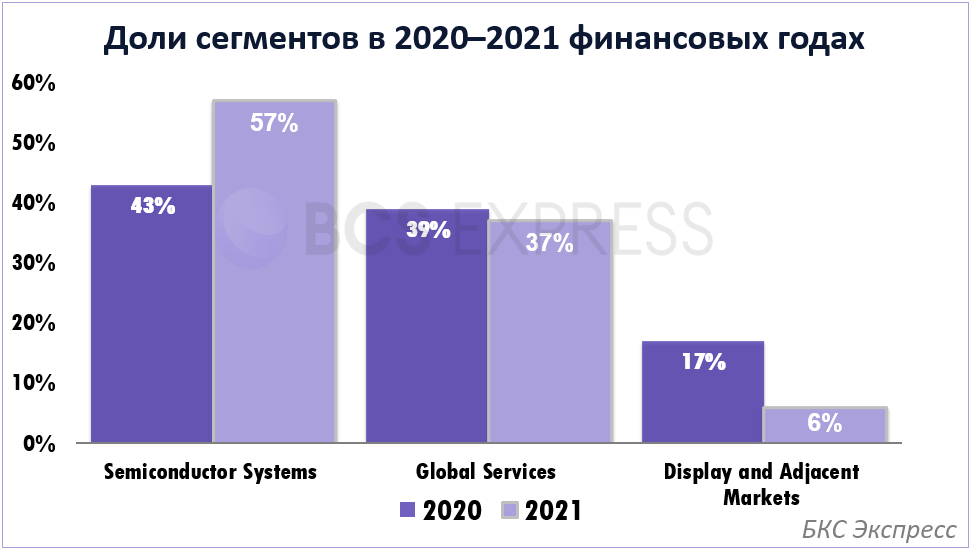

• Semiconductor Systems (полупроводниковые системы) — в этом сегменте AMAT разрабатывает, производит и продает необходимое оборудование для изготовления полупроводниковых чипов.

Есть подсегменты:

- Foundry, logic and other — 60% выручки по итогам 2021 финансового года. Компания занимается производством оборудования на заказ.

- DRAM — 19%, в основном производство оперативной памяти для компьютеров (ОЗУ).

- Flash–память — 21%, в основном производство жестких дисков, флэшек и карт памяти.

• Global Services (глобальные сервисы) — решения для оптимизации оборудования и повышения производительности, включая запасные части, модернизацию, услуги, восстановленное оборудование предыдущего поколения и программное обеспечение для автоматизации производства. Проще говоря, ПО, ТО и оптимизация.

• Display and Adjacent Markets (дисплеи и смежные рынки) — оборудование для производства ЖК-дисплеев, OLED, экраны для компьютеров и ноутбуков любой формы и размера.

Крупным клиентом является Samsung, в 2021 ф.г. он принес 20% выручки, еще 15% — TSMC.

86% продаж Applied Materials приходится на Азиатский регион, включая Китай — 33%, Корею — 22%, Тайвань — 20% и другие страны — 11%. Еще 9% выручки обеспечивают компании из США, 5% — из Европы. Учитывая высокую долю экспорта, компании выгодно, чтобы доллар был слабым по отношению к местным валютам.

Финансовые показатели

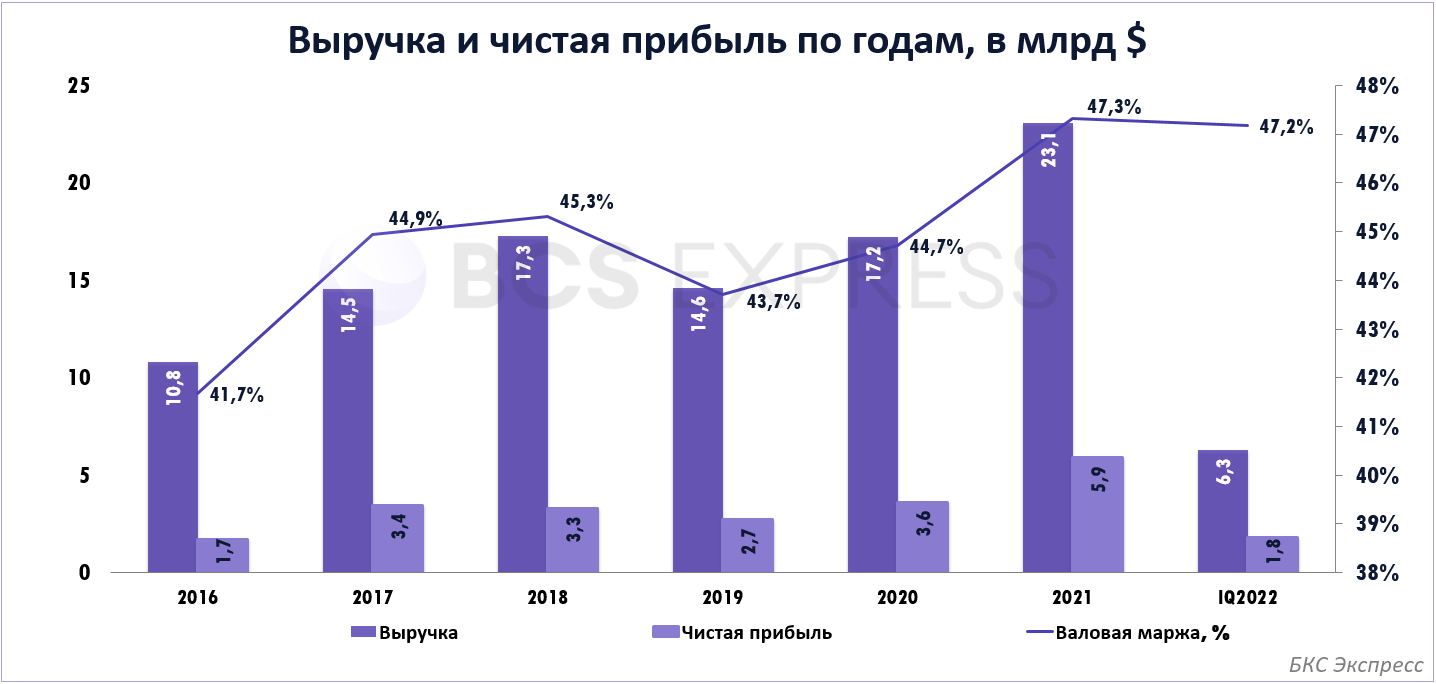

Единой динамики в выручке и чистой прибыли нет, однако последние 3 финансовых года показатели стабильно растут. Валовая маржа стабильно находится выше 40%.

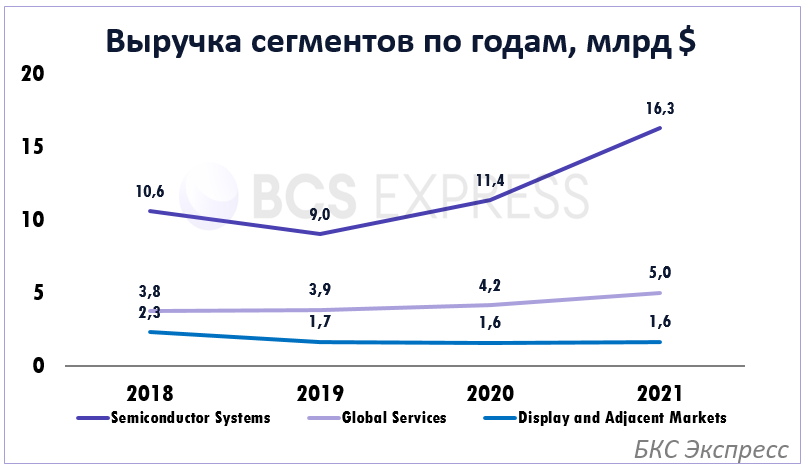

Полупроводниковые системы — самый сильный сегмент бизнеса, где быстрее всего растет выручка и операционная маржа. Глобальные системы растут медленно, а выйти на маржинальность 2018 ф.г. удалось лишь в 2021 ф.г. Сегмент дисплеев сдает позиции с 2019 г.

Свободный денежный поток (FCF) положительный. В I квартале 2022 ф.г. он составил $2,5 млрд, что уже больше FCF за весь 2016 ф.г. Компания стабильно выплачивает дивиденды с 2005 г. и постоянно увеличивает их, а также проводит программу обратного выкупа акций.

Запас кэша в последнем отчете увеличился на 5,4% г/г. Долг практически не изменился, коэффициент NetDebt/EBITDA составил 0,02х — низкая долговая нагрузка.

Сравнение с конкурентами

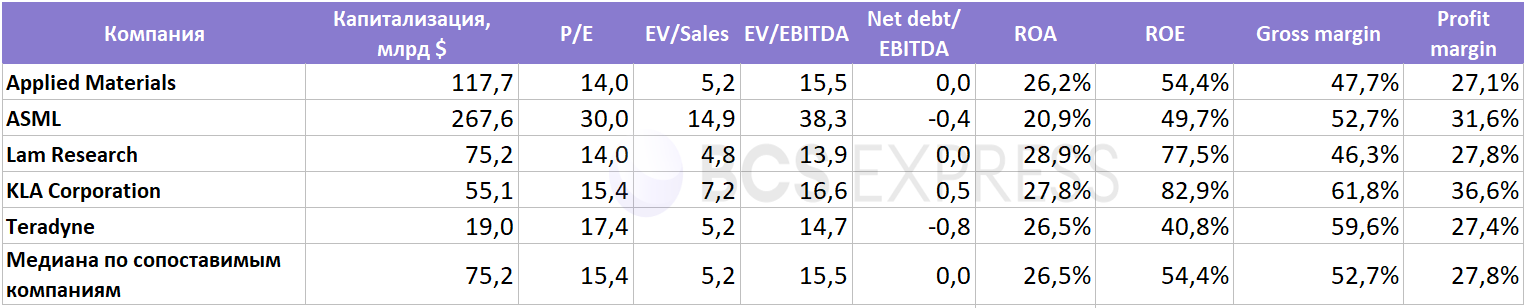

Наиболее мощным конкурентом AMAT является нидерландский гигант ASML, у них одинаковые рынки сбыта и клиенты. После недавней коррекции акций и улучшения финансовых показателей бумаги AMAT больше не выглядят сильно переоцененными. По мультипликатору EV/EBITDA все акции выглядят дорого, но AMAT более привлекателен по сравнению с ASML. Более того, у AMAT высокая рентабельность.

Какие перспективы

• Спрос. Пандемия создала значительный дефицит полупроводников, а также нарушила цепочки поставок — эти проблемы все еще не решены. Производители чипов наращивают мощности производства и строят новые заводы. AMAT выигрывает от этой тенденции.

Кроме того, ЕС и США стимулируют рост полупроводниковой промышленности в своих странах, чтобы снизить зависимость от производства в Азии, и это должно способствовать развитию бизнеса AMAT.

• Технологии. Это важный драйвер роста, так как он означает увеличение мощностей у клиентов компании. 5G, новые компьютеры, автомобили с электроникой и AI будут масштабироваться. А для этого нужно оборудование.

Риски

• Логистика. Проблемы с цепочками поставок все еще никуда не делись, что может ударить по финансовым результатам. Сюда же можно отнести возможные ограничения на фоне пандемии, которая, как показала практика Китая, все еще может затормозить производство.

• Ставка ФРС. Долговая нагрузка у компании невысокая, она может выплачивать дивиденды и проводить покупку акций с рынка. Потенциально менеджмент может решить расшириться за счет покупки мелкой компании, что позитивно. Но покупка увеличит долг, что может негативно сказаться на будущих дивидендах и байбэке, учитывая ожидающиеся повышение ставки ФРС.

• Китай. Компании Поднебесной обеспечивают крупный сегмент выручки Applied Materials, и с этим связаны сразу два риска.

Во-первых, КНР может полностью перейти на собственное производство полупроводников, включая оборудование. Потерянную долю рынка будет сложно наверстать.

Во-вторых, США могут наложить на Китай санкции, которые ограничат поставки высокотехнологического оборудования и техники — в этом случае Applied Materials тоже может потерять рынок.

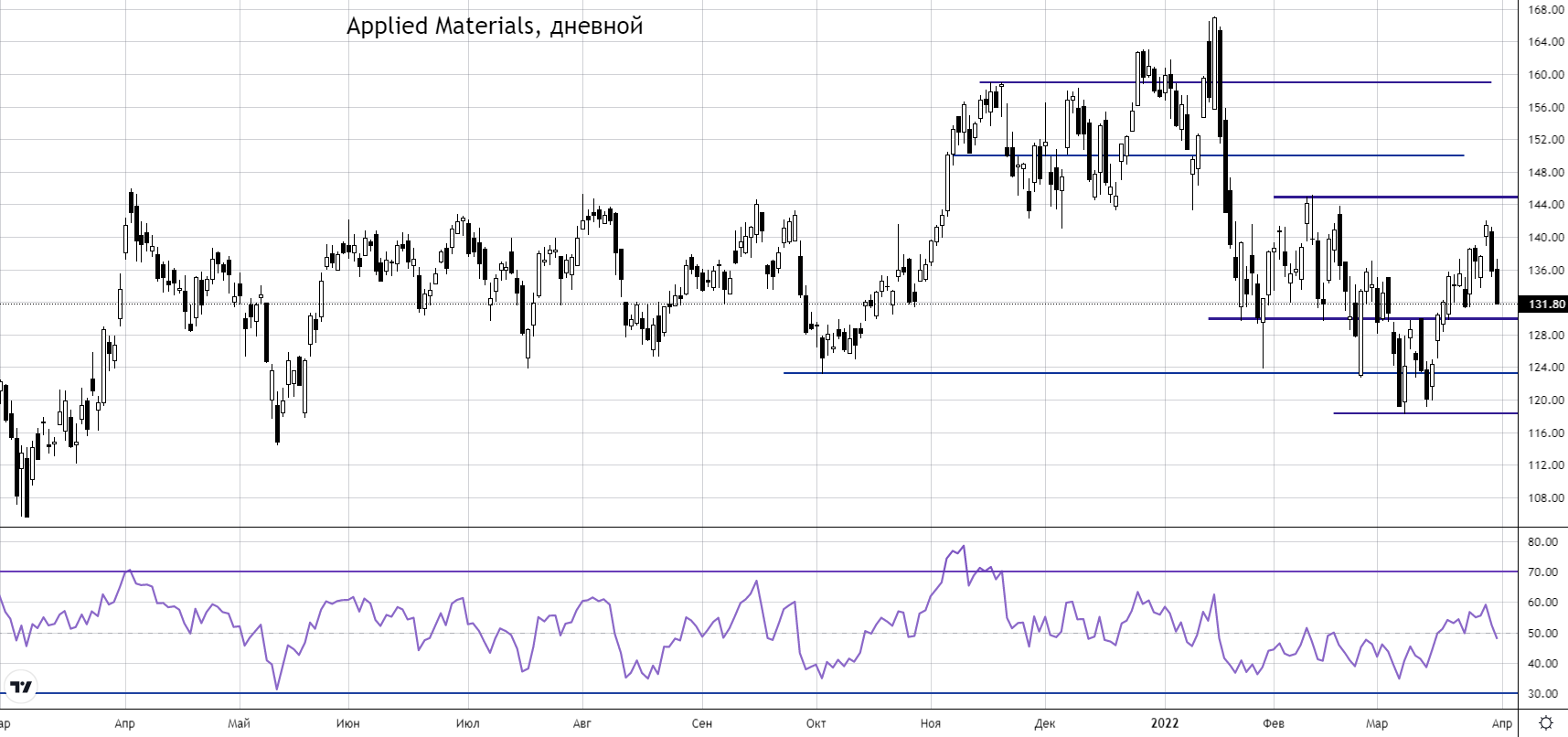

Техническая картина

Акции AMAT весьма волатильны, а коэффициент Beta равен 1,4 — то есть акции способны вырасти или упасть сильнее рынка. Так, с начала года котировки потеряли 16,2%, против снижения индекса полупроводников на 13,1% и S&P 500 — на 5%.

Коррекция с начала года помогла разгрузить как дневной, так и недельный RSI. Бумаги опускались к майским минимумам 2021 г., но в середине марта им удалось отскочить вверх.

Если посмотреть на более длительную динамику, то можно заметить, что акции находятся в боковике $145–125 с апреля прошлого года. В ноябре-январе удалось прорваться выше и обновить исторические вершины, но акции вернулись в прежние рамки и даже опускались к $118.

Сейчас акции направлены на тест поддержки $130, ее пробой сверху вниз сигнализирует о возможности теста $125–123,3. Среднесрочным риском является снижение под $118–115.

Для возобновления подъема нужно вернуться к $140 и попытаться закрепиться выше $145, тогда можно будет судить о росте к $160 и выше.

Стоит ли инвестировать в акции AMAT

Сохраняющийся дефицит чипов и стремление крупных производителей построить новые заводы могут позитивно сказаться на акциях. Руководство ожидает улучшения финансовых показателей в этом году. Это делает долгосрочную перспективу умеренно позитивной.

В моменте, пока нет четких сигналов по входу в позицию, можно проводить спекулятивные сделки. Акции привлекательны даже по текущим ценам, но могут появиться более интересные возможности для входа. Как вариант, можно приобрести некоторое количество акций сейчас, а позже докупать.

По данным WSJ, 20 из 32 рекомендаций аналитиков на покупку, 10 — держать и ни одной на продажу. Таргеты варьируются в диапазоне $135–205, а средний — $172,8. Текущая цена ниже даже минимального таргета, а потенциал составляет 31%.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рассмотрим бизнес компании подробнее: как и на чем она зарабатывает, насколько это эффективно, какие есть перспективы и риски. Акции Applied Materials торгуются на СПБ Бирже под тикером AMAT.

На чем зарабатывает

Согласно годовому отчету, выручка Applied Materials разделяется на 3 сегмента:

• Semiconductor Systems (полупроводниковые системы) — в этом сегменте AMAT разрабатывает, производит и продает необходимое оборудование для изготовления полупроводниковых чипов.

Есть подсегменты:

- Foundry, logic and other — 60% выручки по итогам 2021 финансового года. Компания занимается производством оборудования на заказ.

- DRAM — 19%, в основном производство оперативной памяти для компьютеров (ОЗУ).

- Flash–память — 21%, в основном производство жестких дисков, флэшек и карт памяти.

• Global Services (глобальные сервисы) — решения для оптимизации оборудования и повышения производительности, включая запасные части, модернизацию, услуги, восстановленное оборудование предыдущего поколения и программное обеспечение для автоматизации производства. Проще говоря, ПО, ТО и оптимизация.

• Display and Adjacent Markets (дисплеи и смежные рынки) — оборудование для производства ЖК-дисплеев, OLED, экраны для компьютеров и ноутбуков любой формы и размера.

Крупным клиентом является Samsung, в 2021 ф.г. он принес 20% выручки, еще 15% — TSMC.

86% продаж Applied Materials приходится на Азиатский регион, включая Китай — 33%, Корею — 22%, Тайвань — 20% и другие страны — 11%. Еще 9% выручки обеспечивают компании из США, 5% — из Европы. Учитывая высокую долю экспорта, компании выгодно, чтобы доллар был слабым по отношению к местным валютам.

Финансовые показатели

Единой динамики в выручке и чистой прибыли нет, однако последние 3 финансовых года показатели стабильно растут. Валовая маржа стабильно находится выше 40%.

Полупроводниковые системы — самый сильный сегмент бизнеса, где быстрее всего растет выручка и операционная маржа. Глобальные системы растут медленно, а выйти на маржинальность 2018 ф.г. удалось лишь в 2021 ф.г. Сегмент дисплеев сдает позиции с 2019 г.

Свободный денежный поток (FCF) положительный. В I квартале 2022 ф.г. он составил $2,5 млрд, что уже больше FCF за весь 2016 ф.г. Компания стабильно выплачивает дивиденды с 2005 г. и постоянно увеличивает их, а также проводит программу обратного выкупа акций.

Запас кэша в последнем отчете увеличился на 5,4% г/г. Долг практически не изменился, коэффициент NetDebt/EBITDA составил 0,02х — низкая долговая нагрузка.

Сравнение с конкурентами

Наиболее мощным конкурентом AMAT является нидерландский гигант ASML, у них одинаковые рынки сбыта и клиенты. После недавней коррекции акций и улучшения финансовых показателей бумаги AMAT больше не выглядят сильно переоцененными. По мультипликатору EV/EBITDA все акции выглядят дорого, но AMAT более привлекателен по сравнению с ASML. Более того, у AMAT высокая рентабельность.

Какие перспективы

• Спрос. Пандемия создала значительный дефицит полупроводников, а также нарушила цепочки поставок — эти проблемы все еще не решены. Производители чипов наращивают мощности производства и строят новые заводы. AMAT выигрывает от этой тенденции.

Кроме того, ЕС и США стимулируют рост полупроводниковой промышленности в своих странах, чтобы снизить зависимость от производства в Азии, и это должно способствовать развитию бизнеса AMAT.

• Технологии. Это важный драйвер роста, так как он означает увеличение мощностей у клиентов компании. 5G, новые компьютеры, автомобили с электроникой и AI будут масштабироваться. А для этого нужно оборудование.

Риски

• Логистика. Проблемы с цепочками поставок все еще никуда не делись, что может ударить по финансовым результатам. Сюда же можно отнести возможные ограничения на фоне пандемии, которая, как показала практика Китая, все еще может затормозить производство.

• Ставка ФРС. Долговая нагрузка у компании невысокая, она может выплачивать дивиденды и проводить покупку акций с рынка. Потенциально менеджмент может решить расшириться за счет покупки мелкой компании, что позитивно. Но покупка увеличит долг, что может негативно сказаться на будущих дивидендах и байбэке, учитывая ожидающиеся повышение ставки ФРС.

• Китай. Компании Поднебесной обеспечивают крупный сегмент выручки Applied Materials, и с этим связаны сразу два риска.

Во-первых, КНР может полностью перейти на собственное производство полупроводников, включая оборудование. Потерянную долю рынка будет сложно наверстать.

Во-вторых, США могут наложить на Китай санкции, которые ограничат поставки высокотехнологического оборудования и техники — в этом случае Applied Materials тоже может потерять рынок.

Техническая картина

Акции AMAT весьма волатильны, а коэффициент Beta равен 1,4 — то есть акции способны вырасти или упасть сильнее рынка. Так, с начала года котировки потеряли 16,2%, против снижения индекса полупроводников на 13,1% и S&P 500 — на 5%.

Коррекция с начала года помогла разгрузить как дневной, так и недельный RSI. Бумаги опускались к майским минимумам 2021 г., но в середине марта им удалось отскочить вверх.

Если посмотреть на более длительную динамику, то можно заметить, что акции находятся в боковике $145–125 с апреля прошлого года. В ноябре-январе удалось прорваться выше и обновить исторические вершины, но акции вернулись в прежние рамки и даже опускались к $118.

Сейчас акции направлены на тест поддержки $130, ее пробой сверху вниз сигнализирует о возможности теста $125–123,3. Среднесрочным риском является снижение под $118–115.

Для возобновления подъема нужно вернуться к $140 и попытаться закрепиться выше $145, тогда можно будет судить о росте к $160 и выше.

Стоит ли инвестировать в акции AMAT

Сохраняющийся дефицит чипов и стремление крупных производителей построить новые заводы могут позитивно сказаться на акциях. Руководство ожидает улучшения финансовых показателей в этом году. Это делает долгосрочную перспективу умеренно позитивной.

В моменте, пока нет четких сигналов по входу в позицию, можно проводить спекулятивные сделки. Акции привлекательны даже по текущим ценам, но могут появиться более интересные возможности для входа. Как вариант, можно приобрести некоторое количество акций сейчас, а позже докупать.

По данным WSJ, 20 из 32 рекомендаций аналитиков на покупку, 10 — держать и ни одной на продажу. Таргеты варьируются в диапазоне $135–205, а средний — $172,8. Текущая цена ниже даже минимального таргета, а потенциал составляет 31%.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter