4 июля 2022 ITI Capital

Ситуация на мировых рынках

Европейский газ (+65%), нефть (+43%), рубль (+38%) и широкий индекс сырьевых товаров (+30%, из-за существенной доли нефти в его структуре) по динамике с начала года обошли краткосрочные ликвидные денежные инструменты в валюте (+10%). Доходность активов, связанных с нефтегазовым сектором, повысилась с начала года, ставки на сектор оправдали себя, но сейчас эти активы выглядит перекупленными. В число аутсайдеров вошли биткоин (-59%), Nasdaq (-29%), IT-сектор Китая (-26%) и S&P 500 (-20%).

Почему продажи продолжаются?

Инвесторы продают как акции роста, включая высокоспекулятивные инструменты (биткоин), так и акции стоимости ввиду двух факторов: первый – это инфляция и повышение ставок, что напрямую негативно влияет на высокую стоимость оценки акций роста, второй – риск рецессии, что усиливает давление на акции стоимости из-за снижения спроса и деловой активности. Единственный позитивный фактор, связанный с риском рецессии – это возможная дефляция и замедление роста ставок и доходности казначейских облигаций США. Этот фактор больше относится к акциям роста.

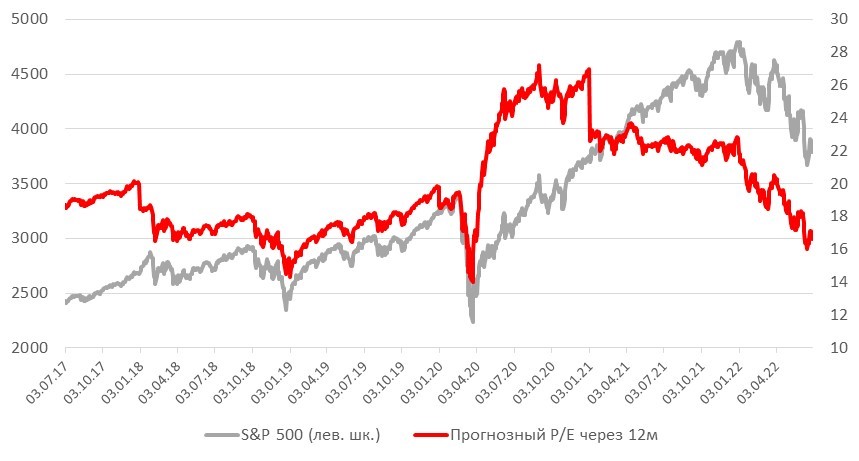

В первом полугодии S&P 500 снизился на 20%, потеряв $8,6 трлн капитализации. Падение бенчмарка за шесть месяцев стало максимальным с 1970 г. Очень редко, когда падение индекса охватывало два квартала подряд, особенно июнь, который традиционно считается месяцем его роста.

В январе, апреле, июне, июле и ноябре обычно наблюдается активный рост S&P 500, если анализировать данные за последнее десятилетие. Но с начала этого года индекс снижается из-за резкого роста ставок и инфляции по всему миру.

Индекс рынок США вполне может опуститься на 10-12% с текущего уровня, до 3390 п., но по мультипликатору цена/прибыль (P/E) индикатор уже на 20% ниже допандемийного уровня, и этот уровень уже выглядит вполне справедливым. В ценах уже отражен прогноз, согласно которому коэффициент P/E S&P 500 в ближайшие 12 месяцев составит 15,8х по сравнению с 14,5х, что соответствует минимальным значениям конца марта 2020 г., тогда как исторический максимум составляет 30х.

Текущий коэффициент P/E S&P 500 ниже среднего значения за пять (18,6х) и 10 лет (16,9х). Снижение оценки фактически совпало с ростом реальной доходности казначейских облигаций США. Другими словами, удешевление акций в этом году отразило повышение безрисковой ставки дисконтирования, а не сокращение ожидаемых денежных потоков или увеличение премии за риск.

Насколько в ценах отражены риски рецессии?

На текущий момент стоимость акций порядка 200 компаний, входящих в S&P 500, общей капитализацией $10 трлн, торгуются ниже S&P 500 (3390 п.), а акции более 270 компаний общей капитализацией $14 трлн торгуются на уровне – P/E 14,5-15х, у минимума конца марта 2020 г. на пике продаж. Существенная доля компаний стоимости и роста упали на 40-60% за год.

В основном это транспортные компании, авиаперевозчики, провайдеры услуг в сфере развлечений и досуга и нефтегазовые компании. Тем самым до 40% компаний рынка S&P 500 уже отразили в прогнозах существенное снижение доходов. Самые дорогие компании – это застройщики, фармацевтические, IT-компании, провайдеры связи, провайдеры товаров и услуг массового потребления, онлайн-ретейлеры, большинство которых относится к компаниям роста, занимающих 60%-ную долю на рынке США.

Другой способ измерить, насколько в ценах отражен риск рецессии – это сравнить текущее падение фондового индекса со средней величиной падения с пика до локального минимума во время рецессии. В среднем за последние 11 рецессий падение составляло 26% по сравнению с падением на 20% сейчас, т.е. 80% падения уже отражено в ценах. Во время медвежьего циклического рынка падение составляло 30%.

Безусловно, рынок США еще может снизиться на 10%, но не столь быстрыми темпами, учитывая, что сохраняется риск рецессии, но не глубокой и не ранее первого полугодия 2023 г. Последние данные индекса расходов на личное потребление (PCE, предпочитаемый индикатор инфляции для ФРС) указывает на ожидания замедления инфляции по итогам мая до 6,3% г/г. Инвесторов разочаровало замедление роста личных доходов до 0,2% (прогноз: 0,4%) и пересмотр данных за апрель в сторону снижения. Кроме того, реальные личные расходы стали отрицательными впервые с ноября 2021 г. Все это говорит о снижении потребительского спроса и о рисках того, что это снижение приведет к падению прибыли компаний и к рецессии в США.

Инвесторы спешат отразить в ценах самые негативные прогнозы и начать покупать активы на локальных минимумах, на которых сейчас находятся порядка 30% рынка. Поэтому в текущей «медвежьей» фазе рынка неизбежен отскок и продолжение коррекции, пока статистика не улучшится и ФРС не перейдет к более мягкой ДКП, при которой максимальный шаг повышения ставки составит 50 б.п.

В число наших любимых бумаг входят Boeing, Carnival, Farfetch, Paypal, Walt Disney, United Airlines, Alibaba, NIO, Sunrun и прочие бумаги с хорошим дисконтом к рынку.

Динамика рынка S&P 500 и прогнозный коэффициент P/E (ожидание рынка через 12м)

Что будет с рублем?

Пока мы наблюдаем вербальные интервенции чиновников по аналогии с ситуацией 20 мая, но, по нашему мнению, высока вероятность того, что власти примут меры для ослабления рубля. Однако вряд ли их будет достаточно для перехода курса к диапазону ₽60-65/$ c текущих ₽50-55/$. Нынешний курс значительно ниже необходимого для обеспечения сбалансированности бюджета и крайне убыточен для металлургического сектора. Риск увеличения дефицита бюджета при текущем курсе на фоне последующих ограничений в отношении экспорта газа, который упал на 49% г/г в июне, и – в будущем – нефти уже вынудил правительство изъять прибыль Газпрома за три месяца в размере ₽1,2 трлн в виде НДПИ.

Важной вехой в финансовой политике станет возобновление действия «бюджетного правила», что подразумевает покупки валют, в основном «дружественных» стран, в частности юаней, рупий и т.д. в эквиваленте более $5 млрд в месяц ввиду увеличения экспорта в Китай и Индию. Сейчас на Китай и Индию приходится порядка 20% экспорта российской нефти и нефтепродуктов. Помимо замещения экспорта ожидается рост объема параллельного импорта, что также приведет к спросу на валюту.

Учитывая, что объем торгов в валютах «дружественных» стран крайне мал, их влияние на курс на данном этапе будет ограниченным, но будет возрастать вместе с увеличением торгового оборота с «дружественными» странами и сокращением – с «недружественными». Так, например объем торгов пары юань/рубль составляет порядка ₽34 млрд руб. в день по сравнению с ₽140 млрд в день у пары USDRUB, так как основная часть расчетов (более 70%) за экспорт осуществляется в долларах и евро.

Российский рынок: ключевые тренды и инвестидеи

Что случилось с дивидендами Газпрома?

На наш взгляд, отказ от дивидендов – разовый фактор, связанный конкретно с Газпромом. Акция Газпрома падала на 30% в день отказа от дивидендов, тогда как ожидаемая дивидендная доходность была на уровне 17,6% (₽52,53/акция) к закрытию торгов 29 июня. Акции продолжили дешеветь на фоне падения экспорта газа в Европу на 49% в июне. Акции компании еще должны найти свою новую ценовую нишу в условиях отказа от дивидендов и снижения экспорта в Европу.

Топ-менеджмент дал следующий комментарий: «Акционеры приняли решение, что в текущей ситуации дивиденды по итогам 2021 г. выплачивать нецелесообразно. Приоритетами Газпрома в настоящее время являются реализация инвестиционной программы, включая газификацию регионов России, и подготовка к предстоящей зиме. И, безусловно, мы должны быть готовы выполнить обязательства по выплате налогов в повышенном размере».

Необъявленных официально причин невыплаты дивидендов может быть несколько:

1. Ухудшающаяся ситуация заставляет экономить В июне продолжилось падение экспорта в Европу как из-за самоограничений стран региона, так и из-за технических сложностей с поставками по Северному потоку - 1 и одной из веток газопровода на Украине. Падение объемов даже при высоких ценах на газ отрицательно сказывается на доходах Газпрома.

2. Гипотетический диспут между разными центрами силы в правительстве России, возросшая налоговая нагрузка

В профильном комитете Госдумы по бюджету и налогам пояснили, что поскольку налоговым периодом по НДПИ является месяц, то за три месяца надбавка к налогу Газпрома составит ₽1,248 трлн, сообщил Прайм. Минфин России 22 июня объявил, что планирует изъять у Газпрома ₽416 млрд (17% от чистой прибыли компании за 2021 г.) в виде разового повышения НДПИ. Таким образом, рост налоговой нагрузки может оказаться в три раза выше ранее объявленной.

До этого момента СД Газпрома уже успел рекомендовать выплатить 50% прибыли за 2021 г. в виде дивидендов - всего ₽1244 млрд.

Решение о начислении налогов нельзя назвать системным. Оно является разовым и в целом снижает предсказуемость для менеджмента, поэтому действительно могло стать причиной отказа от дивидендов.

3. Нежелание «тратить деньги» на выплаты частным инвесторам Государство контролирует более 50% акций Газпрому напрямую (38,37%) и через «Роснефтегаз» (10,97%) и «Росгазификация» (0,89%). Таким образом, из-за невыплаты дивидендов государство может недополучить ₽625 млрд руб. (включая ₽477 млрд прямых дивидендов) и еще около ₽85 млрд налогов на дивиденды.

Разовое повышение налогов приносит в казну ₽1248 млрд (в случае, если размер дополнительного НДПИ на ₽416 млрд касается выплат в месяц), тогда как государство могло получить около ₽710 млрд руб. в случае выплаты дивидендов.

Владельцам американских депозитарных расписок Газпрома на конец 2021 г. принадлежало 16,16% акций. Можно было ожидать выплаты дивидендов бывшим владельцам расписок на ₽207 млрд. В марте вступил в силу запрет на выплаты дивидендов нерезидентам. Деньги зачисляются на рублевые счета типа «С», выводить за пределы России их можно только с разрешения российских властей. Скорее всего, на практике дивиденды бы получили в основном инвесторы-резиденты, что создало бы в некотором роде неравные условия для инвесторов Газпрома. С другой стороны, начисление дивидендов нерезидентам в условиях санкционной войны может быть расценено и как некоторая непоследовательность.

Ситуация с Газпромом – не тренд

Транснефть 30 июня рекомендовала дивиденды за 2021 г. в размере ₽10 497,36 на привилегированную акцию. Дивидендная доходность акций на момент объявления составила 8,55%.

Роснефть Акционеры на годовом собрании акционеров 30 июня в форме заочного голосования утвердили дивиденды за 2021 г. в размере ₽23,63/акция, доходность может составить 6,3%.

На наш взгляд, это говорит о том, что Газпром будет скорее исключением из правила, и остальные эмитенты, объявившие дивиденды, их выплатят.

Что тогда происходит? Не исключено, что правительство не хочет (i) поднимать налоги системно, (ii) не спешит обваливать курс рубля (возможно, стимулируя дорогим рублем восстановление импорта в Россию), чтобы облегчить ситуацию с бюджетными доходами, но...использует тактику разовых пополнений бюджета, надеясь, что ситуация улучшится:

(1) сначала был Норникель ($2 млрд штрафа), потом

(2) предприятия черной металлургии (маневр с экспортными пошлинами в 2021 г. и акцизом на жидкую сталь в 2022 г., повышенным НДПИ. Впрочем, налоговый маневр не очень удался, т.к. цены на сталь упали),

(3) Газпром (₽1248 млрд).

Российский рынок – на чем лучше фокусироваться?

1. Сильный рубль уже нельзя игнорировать

Ограничения административного характера, падение импорта по сравнению с экспортом укрепили рубль. Дорогой рубль повышает привлекательность импорта, который подвергся значительным санкционным потрясениям. Правительство может быть заинтересовано в выстраивании новых логистических цепочек и может поддержать импортоориентированный бизнес сильным рублем.

В этом контексте целесообразно делать ставку и на ретейлеров (Магнит, X5, Лента, Fix Price, О'кей, М.Видео, Детский мир) и на секторы, ориентированные на внутренний рынок, с относительно контролируемыми валютными рисками, например на TMT (Ростелеком, МТС, Яндекс, VK).

В меньшей степени мы бы рекомендовали сектор недвижимости, который должен получить поддержку в среднесрочной перспективе за счет продления программы льготного кредитования ипотеки, использования правительством строительства в качестве локомотива для разгона других секторов. Спрос на акции в секторе электроэнергетики может оставаться под давлением, так как сама отрасль во многом зависит от роста промышленного производства.

С одной стороны, в сложной ситуации ЦБ неизменно поддержит банки, с другой – мировая финансовая система контролируется западными странами, поэтому санкционный удар был особенно чувствителен для банков. Помимо прямых секторальных санкционных ограничений, банки вынуждены будут решать проблемы почти всех секторов, возрастут резервы по «плохим» долгам. Скорее всего, квазигосударственный банковский сектор (ВТБ, Сбербанк) будет использован как один из инструментов правительства для перезапуска экономики.

2. Акции экспортоориентированных компаний по-прежнему актуальны с точки зрения диверсификации портфеля

Цены на большинство сырьевых товаров высоки. Тотальное эмбарго на российских экспорт на практике не вводится. Однако при санкциях, ограниченном потенциале господдержки экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию в течение ближайшего года. Но даже сейчас, на фоне дорогого рубля, целесообразным выглядит включение в портфель акций экспортоориентированных компаний. Контроль рисков выглядит важнее получения максимальной доходности. Защитными могут по-прежнему быть труднозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Роснефти, Мечела, Распадской, Новатэка.

Вывод: «Внутренний рынок» превалирует над «экспортом» В данном контексте все более целесообразно присматриваться к компаниям, бизнес которых связан только с российской экономикой. Мы не склонны сейчас предметно рассматривать портфель именно из таких бумаг. Однако постепенное «отлучение от экспорта» и переход на более «изолированную модель» становится трендом.

По своей природе бумаги телекоммуникационных компаний (долларовые капзатраты можно отложить, со временем переключиться на китайских вендоров Huawei) и продуктовых ретейлеров (70% продаж – российская продукция) являются защитными.

-12.jpg)

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Европейский газ (+65%), нефть (+43%), рубль (+38%) и широкий индекс сырьевых товаров (+30%, из-за существенной доли нефти в его структуре) по динамике с начала года обошли краткосрочные ликвидные денежные инструменты в валюте (+10%). Доходность активов, связанных с нефтегазовым сектором, повысилась с начала года, ставки на сектор оправдали себя, но сейчас эти активы выглядит перекупленными. В число аутсайдеров вошли биткоин (-59%), Nasdaq (-29%), IT-сектор Китая (-26%) и S&P 500 (-20%).

Почему продажи продолжаются?

Инвесторы продают как акции роста, включая высокоспекулятивные инструменты (биткоин), так и акции стоимости ввиду двух факторов: первый – это инфляция и повышение ставок, что напрямую негативно влияет на высокую стоимость оценки акций роста, второй – риск рецессии, что усиливает давление на акции стоимости из-за снижения спроса и деловой активности. Единственный позитивный фактор, связанный с риском рецессии – это возможная дефляция и замедление роста ставок и доходности казначейских облигаций США. Этот фактор больше относится к акциям роста.

В первом полугодии S&P 500 снизился на 20%, потеряв $8,6 трлн капитализации. Падение бенчмарка за шесть месяцев стало максимальным с 1970 г. Очень редко, когда падение индекса охватывало два квартала подряд, особенно июнь, который традиционно считается месяцем его роста.

В январе, апреле, июне, июле и ноябре обычно наблюдается активный рост S&P 500, если анализировать данные за последнее десятилетие. Но с начала этого года индекс снижается из-за резкого роста ставок и инфляции по всему миру.

Индекс рынок США вполне может опуститься на 10-12% с текущего уровня, до 3390 п., но по мультипликатору цена/прибыль (P/E) индикатор уже на 20% ниже допандемийного уровня, и этот уровень уже выглядит вполне справедливым. В ценах уже отражен прогноз, согласно которому коэффициент P/E S&P 500 в ближайшие 12 месяцев составит 15,8х по сравнению с 14,5х, что соответствует минимальным значениям конца марта 2020 г., тогда как исторический максимум составляет 30х.

Текущий коэффициент P/E S&P 500 ниже среднего значения за пять (18,6х) и 10 лет (16,9х). Снижение оценки фактически совпало с ростом реальной доходности казначейских облигаций США. Другими словами, удешевление акций в этом году отразило повышение безрисковой ставки дисконтирования, а не сокращение ожидаемых денежных потоков или увеличение премии за риск.

Насколько в ценах отражены риски рецессии?

На текущий момент стоимость акций порядка 200 компаний, входящих в S&P 500, общей капитализацией $10 трлн, торгуются ниже S&P 500 (3390 п.), а акции более 270 компаний общей капитализацией $14 трлн торгуются на уровне – P/E 14,5-15х, у минимума конца марта 2020 г. на пике продаж. Существенная доля компаний стоимости и роста упали на 40-60% за год.

В основном это транспортные компании, авиаперевозчики, провайдеры услуг в сфере развлечений и досуга и нефтегазовые компании. Тем самым до 40% компаний рынка S&P 500 уже отразили в прогнозах существенное снижение доходов. Самые дорогие компании – это застройщики, фармацевтические, IT-компании, провайдеры связи, провайдеры товаров и услуг массового потребления, онлайн-ретейлеры, большинство которых относится к компаниям роста, занимающих 60%-ную долю на рынке США.

Другой способ измерить, насколько в ценах отражен риск рецессии – это сравнить текущее падение фондового индекса со средней величиной падения с пика до локального минимума во время рецессии. В среднем за последние 11 рецессий падение составляло 26% по сравнению с падением на 20% сейчас, т.е. 80% падения уже отражено в ценах. Во время медвежьего циклического рынка падение составляло 30%.

Безусловно, рынок США еще может снизиться на 10%, но не столь быстрыми темпами, учитывая, что сохраняется риск рецессии, но не глубокой и не ранее первого полугодия 2023 г. Последние данные индекса расходов на личное потребление (PCE, предпочитаемый индикатор инфляции для ФРС) указывает на ожидания замедления инфляции по итогам мая до 6,3% г/г. Инвесторов разочаровало замедление роста личных доходов до 0,2% (прогноз: 0,4%) и пересмотр данных за апрель в сторону снижения. Кроме того, реальные личные расходы стали отрицательными впервые с ноября 2021 г. Все это говорит о снижении потребительского спроса и о рисках того, что это снижение приведет к падению прибыли компаний и к рецессии в США.

Инвесторы спешат отразить в ценах самые негативные прогнозы и начать покупать активы на локальных минимумах, на которых сейчас находятся порядка 30% рынка. Поэтому в текущей «медвежьей» фазе рынка неизбежен отскок и продолжение коррекции, пока статистика не улучшится и ФРС не перейдет к более мягкой ДКП, при которой максимальный шаг повышения ставки составит 50 б.п.

В число наших любимых бумаг входят Boeing, Carnival, Farfetch, Paypal, Walt Disney, United Airlines, Alibaba, NIO, Sunrun и прочие бумаги с хорошим дисконтом к рынку.

Динамика рынка S&P 500 и прогнозный коэффициент P/E (ожидание рынка через 12м)

Что будет с рублем?

Пока мы наблюдаем вербальные интервенции чиновников по аналогии с ситуацией 20 мая, но, по нашему мнению, высока вероятность того, что власти примут меры для ослабления рубля. Однако вряд ли их будет достаточно для перехода курса к диапазону ₽60-65/$ c текущих ₽50-55/$. Нынешний курс значительно ниже необходимого для обеспечения сбалансированности бюджета и крайне убыточен для металлургического сектора. Риск увеличения дефицита бюджета при текущем курсе на фоне последующих ограничений в отношении экспорта газа, который упал на 49% г/г в июне, и – в будущем – нефти уже вынудил правительство изъять прибыль Газпрома за три месяца в размере ₽1,2 трлн в виде НДПИ.

Важной вехой в финансовой политике станет возобновление действия «бюджетного правила», что подразумевает покупки валют, в основном «дружественных» стран, в частности юаней, рупий и т.д. в эквиваленте более $5 млрд в месяц ввиду увеличения экспорта в Китай и Индию. Сейчас на Китай и Индию приходится порядка 20% экспорта российской нефти и нефтепродуктов. Помимо замещения экспорта ожидается рост объема параллельного импорта, что также приведет к спросу на валюту.

Учитывая, что объем торгов в валютах «дружественных» стран крайне мал, их влияние на курс на данном этапе будет ограниченным, но будет возрастать вместе с увеличением торгового оборота с «дружественными» странами и сокращением – с «недружественными». Так, например объем торгов пары юань/рубль составляет порядка ₽34 млрд руб. в день по сравнению с ₽140 млрд в день у пары USDRUB, так как основная часть расчетов (более 70%) за экспорт осуществляется в долларах и евро.

Российский рынок: ключевые тренды и инвестидеи

Что случилось с дивидендами Газпрома?

На наш взгляд, отказ от дивидендов – разовый фактор, связанный конкретно с Газпромом. Акция Газпрома падала на 30% в день отказа от дивидендов, тогда как ожидаемая дивидендная доходность была на уровне 17,6% (₽52,53/акция) к закрытию торгов 29 июня. Акции продолжили дешеветь на фоне падения экспорта газа в Европу на 49% в июне. Акции компании еще должны найти свою новую ценовую нишу в условиях отказа от дивидендов и снижения экспорта в Европу.

Топ-менеджмент дал следующий комментарий: «Акционеры приняли решение, что в текущей ситуации дивиденды по итогам 2021 г. выплачивать нецелесообразно. Приоритетами Газпрома в настоящее время являются реализация инвестиционной программы, включая газификацию регионов России, и подготовка к предстоящей зиме. И, безусловно, мы должны быть готовы выполнить обязательства по выплате налогов в повышенном размере».

Необъявленных официально причин невыплаты дивидендов может быть несколько:

1. Ухудшающаяся ситуация заставляет экономить В июне продолжилось падение экспорта в Европу как из-за самоограничений стран региона, так и из-за технических сложностей с поставками по Северному потоку - 1 и одной из веток газопровода на Украине. Падение объемов даже при высоких ценах на газ отрицательно сказывается на доходах Газпрома.

2. Гипотетический диспут между разными центрами силы в правительстве России, возросшая налоговая нагрузка

В профильном комитете Госдумы по бюджету и налогам пояснили, что поскольку налоговым периодом по НДПИ является месяц, то за три месяца надбавка к налогу Газпрома составит ₽1,248 трлн, сообщил Прайм. Минфин России 22 июня объявил, что планирует изъять у Газпрома ₽416 млрд (17% от чистой прибыли компании за 2021 г.) в виде разового повышения НДПИ. Таким образом, рост налоговой нагрузки может оказаться в три раза выше ранее объявленной.

До этого момента СД Газпрома уже успел рекомендовать выплатить 50% прибыли за 2021 г. в виде дивидендов - всего ₽1244 млрд.

Решение о начислении налогов нельзя назвать системным. Оно является разовым и в целом снижает предсказуемость для менеджмента, поэтому действительно могло стать причиной отказа от дивидендов.

3. Нежелание «тратить деньги» на выплаты частным инвесторам Государство контролирует более 50% акций Газпрому напрямую (38,37%) и через «Роснефтегаз» (10,97%) и «Росгазификация» (0,89%). Таким образом, из-за невыплаты дивидендов государство может недополучить ₽625 млрд руб. (включая ₽477 млрд прямых дивидендов) и еще около ₽85 млрд налогов на дивиденды.

Разовое повышение налогов приносит в казну ₽1248 млрд (в случае, если размер дополнительного НДПИ на ₽416 млрд касается выплат в месяц), тогда как государство могло получить около ₽710 млрд руб. в случае выплаты дивидендов.

Владельцам американских депозитарных расписок Газпрома на конец 2021 г. принадлежало 16,16% акций. Можно было ожидать выплаты дивидендов бывшим владельцам расписок на ₽207 млрд. В марте вступил в силу запрет на выплаты дивидендов нерезидентам. Деньги зачисляются на рублевые счета типа «С», выводить за пределы России их можно только с разрешения российских властей. Скорее всего, на практике дивиденды бы получили в основном инвесторы-резиденты, что создало бы в некотором роде неравные условия для инвесторов Газпрома. С другой стороны, начисление дивидендов нерезидентам в условиях санкционной войны может быть расценено и как некоторая непоследовательность.

Ситуация с Газпромом – не тренд

Транснефть 30 июня рекомендовала дивиденды за 2021 г. в размере ₽10 497,36 на привилегированную акцию. Дивидендная доходность акций на момент объявления составила 8,55%.

Роснефть Акционеры на годовом собрании акционеров 30 июня в форме заочного голосования утвердили дивиденды за 2021 г. в размере ₽23,63/акция, доходность может составить 6,3%.

На наш взгляд, это говорит о том, что Газпром будет скорее исключением из правила, и остальные эмитенты, объявившие дивиденды, их выплатят.

Что тогда происходит? Не исключено, что правительство не хочет (i) поднимать налоги системно, (ii) не спешит обваливать курс рубля (возможно, стимулируя дорогим рублем восстановление импорта в Россию), чтобы облегчить ситуацию с бюджетными доходами, но...использует тактику разовых пополнений бюджета, надеясь, что ситуация улучшится:

(1) сначала был Норникель ($2 млрд штрафа), потом

(2) предприятия черной металлургии (маневр с экспортными пошлинами в 2021 г. и акцизом на жидкую сталь в 2022 г., повышенным НДПИ. Впрочем, налоговый маневр не очень удался, т.к. цены на сталь упали),

(3) Газпром (₽1248 млрд).

Российский рынок – на чем лучше фокусироваться?

1. Сильный рубль уже нельзя игнорировать

Ограничения административного характера, падение импорта по сравнению с экспортом укрепили рубль. Дорогой рубль повышает привлекательность импорта, который подвергся значительным санкционным потрясениям. Правительство может быть заинтересовано в выстраивании новых логистических цепочек и может поддержать импортоориентированный бизнес сильным рублем.

В этом контексте целесообразно делать ставку и на ретейлеров (Магнит, X5, Лента, Fix Price, О'кей, М.Видео, Детский мир) и на секторы, ориентированные на внутренний рынок, с относительно контролируемыми валютными рисками, например на TMT (Ростелеком, МТС, Яндекс, VK).

В меньшей степени мы бы рекомендовали сектор недвижимости, который должен получить поддержку в среднесрочной перспективе за счет продления программы льготного кредитования ипотеки, использования правительством строительства в качестве локомотива для разгона других секторов. Спрос на акции в секторе электроэнергетики может оставаться под давлением, так как сама отрасль во многом зависит от роста промышленного производства.

С одной стороны, в сложной ситуации ЦБ неизменно поддержит банки, с другой – мировая финансовая система контролируется западными странами, поэтому санкционный удар был особенно чувствителен для банков. Помимо прямых секторальных санкционных ограничений, банки вынуждены будут решать проблемы почти всех секторов, возрастут резервы по «плохим» долгам. Скорее всего, квазигосударственный банковский сектор (ВТБ, Сбербанк) будет использован как один из инструментов правительства для перезапуска экономики.

2. Акции экспортоориентированных компаний по-прежнему актуальны с точки зрения диверсификации портфеля

Цены на большинство сырьевых товаров высоки. Тотальное эмбарго на российских экспорт на практике не вводится. Однако при санкциях, ограниченном потенциале господдержки экономики рост цен на экспортные товары вряд ли способен сдержать девальвацию в течение ближайшего года. Но даже сейчас, на фоне дорогого рубля, целесообразным выглядит включение в портфель акций экспортоориентированных компаний. Контроль рисков выглядит важнее получения максимальной доходности. Защитными могут по-прежнему быть труднозаменяемые в мировом контексте Русал, Норникель, Алроса, Газпром. Включение Полюса, Полиметалла – ответ на возросший спрос на золото. Портфель можно диверсифицировать за счет Фосагро, Роснефти, Мечела, Распадской, Новатэка.

Вывод: «Внутренний рынок» превалирует над «экспортом» В данном контексте все более целесообразно присматриваться к компаниям, бизнес которых связан только с российской экономикой. Мы не склонны сейчас предметно рассматривать портфель именно из таких бумаг. Однако постепенное «отлучение от экспорта» и переход на более «изолированную модель» становится трендом.

По своей природе бумаги телекоммуникационных компаний (долларовые капзатраты можно отложить, со временем переключиться на китайских вендоров Huawei) и продуктовых ретейлеров (70% продаж – российская продукция) являются защитными.

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter