30 сентября 2022 Открытие Шульгин Михаил

Российские акции подешевели по итогам торгов в четверг, 29 сентября. Рублевый индекс в понедельник резко ушел ниже ключевой поддержки 2000 п. и достиг минимума с 24 февраля. Во вторник в рамках коррекции индекс не решился атаковать 2000 п. уже в качестве сопротивления. В среду этот уровень прошел проверку на прочность и устоял. Сегодня была еще одна попытка закрепиться выше. Снова безуспешно.

Основные факторы давления на рынок: укрепление рубля, а также слухи о том, что Еврокомиссия может в рамках 8-го пакета санкций запретить импорт из России ряда изделий из стали, а также ввести запрет на поставки в РФ полупроводников и некоторых бытовых товаров. По санкции может попасть продукция «Алросы»

Поддержку рынку оказал рост акций «Газпрома». Собрание акционеров компании состоится 30 сентября. Как ожидается, акционеры одобрят дивиденды за I полугодие 2022 г. в размере 51,03 руб. на акцию, что предлагает дивдоходность на уровне 23,5%. Акции компании в случае положительного решения акционеров нужно купить до 7 октября, чтобы попасть в дивиденды.

На 19:00 мск:

Индекс МосБиржи — 1 953,77 п. (-0,51%), с нач. года -48,4%

Индекс РТС — 1 072,26 п. (-0,21%), с нач. года -32,8%

Дивидендная доходность индекса МосБиржи составляет 6,7 %. Индекс торгуется с коэффициентом 3,2 к прибыли за прошедший год (P/E) и с коэффициентом 2,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Ограничения на переводы за рубеж средств нерезидентов из недружественных стран со счетов брокеров и доверительных управляющих продлены с 1 октября на 6 месяцев.

Корпоративные истории

Акции «СПБ Биржи» подскочили почти на 30% и стали лидерами роста на Московской бирже. Юридические лица вне зависимости от наличия статуса квалифицированного инвестора смогут покупать ценные бумаги недружественных эмитентов без ограничений. Такое решение принял Банк России. В сентябре бумаги питерской фондовой площадки на минимумах месяца подешевели на 53%. Это стало реакцией на ограничения ЦБ на сделки с ценными бумагами недружественных эмитентов для физлиц. Напомним, С 1 октября 2022 года доля иностранных бумаг в портфеле инвестора – физического лица не должна превышать 15%. С 1 ноября 2022 года этот показатель составит 10%, а с 1 декабря — 5%. С 1 января 2023 года брокерам запрещено исполнять поручения неквалифицированного клиента, если они увеличивают позиции по ценным бумагам компаний из недружественных стран. При этом под ограничения не попадают бумаги зарубежных эмитентов, которые ведут свою основную деятельность в России.

Акционеры «НОВАТЭКа» утвердили решение о выплате дивидендов за первое полугодие в размере 45 руб. на акцию. Дивдоходность 4,7%. Чтобы попасть в дивиденды, акции компании нужно купить до 5 октября включительно.

Cовет директоров Positive Technologies рекомендовал направить на выплату дивидендов часть нераспределенной прибыли прошлых лет в размере 500 млн 160 тыс. руб. Накануне стало известно, что в рамках SPO за период с 19 по 27 сентября компания получила заявки на 1 млрд руб. Заявки удовлетворены по цене закрытия торгов 27 сентября, то есть по 1061 руб. за акцию. Объем SPO составил 35% от максимально запланированного, поэтому основная задача SPO, повышение free-float, выполнена лишь частично. Так как размещение проходило в крайне тяжелых условиях волатильного рынка на фоне усилившихся геополитических рисков, инвесторы не смогли в полной мере реализовать спрос на акции компании. Тем не менее, в результате сделки free-float увеличился до 11,9%, что является положительным моментом на пути компании в список голубых фишек российского фондового рынка. Мы полагаем, что реализация сделки SPO в турбулентных рыночных условиях, а также инициатива по внеочередным дивидендам (7,6 руб на акцию) указывают на высокую уверенность менеджмента в будущем компании. Также, на наш взгляд, с учетом высокой важности IT-сектора и особенно кибербезопасности для российской экономики и государства, негативное влияние текущих геополитических рисков не окажет существенной угрозы для бизнеса компании.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

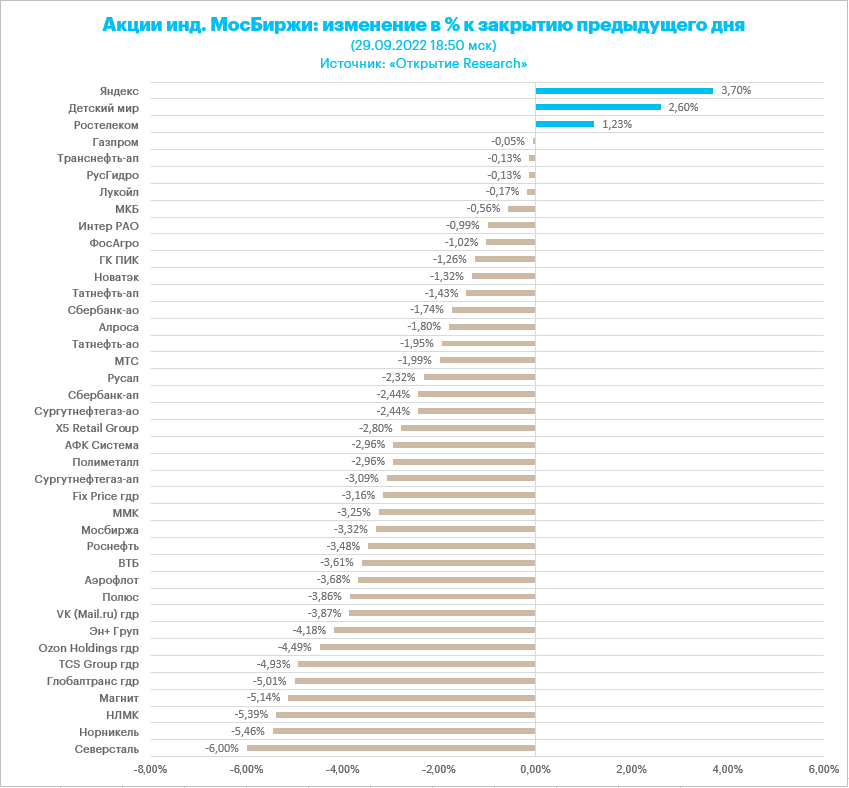

Лидером дня третий день подряд становится индекс «Информационных технологий» (+2,8%). В лидерах в секторе были бумаги «Яндекса». Собственно говоря, только они и завершили день в зеленой зоне, вытащив сектор в плюс. В лидерах снижения были бумаги HeadHunter, Ozon и VK, потерявшие 7,4%, 4,5% и 3,9% соответственно.

Аутсайдером дня стал индекс «Металлов и добычи» (-2,81%). Все представители сектора в минусе, в лидерах падения были бумаги «Мечела». Сталевары и производители цветных металлов также заметно потеряли в цене на новостях о том, что Лондонская биржа металлов рассматривает запрет поставок новых металлов из России. Доля России на мировом рынке алюминия составляет около 6%, доля на рынке высокосортного никеля - чуть менее 20%, доля на рынке меди - порядка 3%.

ЕС планирует ввести запрет на импорт камней и драгоценных металлов из РФ. Это оказывает давление на бумаги «Алросы» и акции золотодобытчиков.

Из 40 акций индекса МосБиржи: 3 подорожали и 37 подешевели.

4,8 % компаний индекса торгуются выше своей 50-дневной МА, 4,8 % торгуются выше своей 100-дневной МА, 4,8 % торгуются выше своей 200-дневной МА.

Внешний фон

Stoxx Europe 600 начал сессию четверга снижением, затем днем взял коррекционную паузу и вечером возобновил снижение, обновив годовые минимумы. По состоянию на 17:30 мск снижались все отраслевые индексы Stoxx Europe 600: наибольшую устойчивость показывали энергетика (-1,03%), производство товаров первой необходимости (-1,13%) и здравоохранение (-1,31%). Главными аутсайдерами выступали производство товаров длительного пользования (-3,85%), недвижимость (-3,83%) и телекомы (-3,09%).

По предварительным оценкам, темпы роста потребительской инфляции в Германии подскочили в сентябре до 10% г/г, заметно превысив ожидания на уровне 9,4% г/г. Подрос и индекс инфляционных ожиданий Еврозоны. Все это создает довольно негативный фон, так как подразумевает дальнейшее масштабное повышение процентных ставок со стороны ЕЦБ. Сегодня ожидаются выступления примерно половины членов Совета управляющих ЕЦБ, и их комментарии могут пролить свет на дальнейшие планы регулятора.

Уже выступивший Мартинс Казакс призвал к «большому» повышению ставок на октябрьском заседании ЕЦБ. Его литовский коллега Гедиминас Симкус высказался в пользу шага в 75 б.п..

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,3 к прибыли за прошедший год (P/E) и с коэффициентом 10,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 6,8 % компаний индекса торгуются выше своей 50-дневной МА, 12,4 % торгуются выше своей 100-дневной МА, 13,0 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 875,85 п. (-1,80%), с нач. года -28,9%

Stoxx Europe 600 — 382,89 п. (-1,67%), с нач. года -21,5%

DAX — 11 975,55 п. (-1,71%), с нач. года -24,6%

FTSE 100 — 6 881,59 п. (-1,77%), с нач. года -7,0%

S&P 500 начал сессию четверга с гэпа вниз и в первый час торгов обновил годовой минимум. По состоянию на 17:30 мск снижались все отраслевые индексы S&P 500: наибольшую устойчивость показывали производство товаров первой необходимости (-1,18%), здравоохранение (-1,33%) и финансы (-2,02%). Главными аутсайдерами выступали производство товаров длительного пользования (-3,19%), недвижимость (-3,14%) и телекомы (-3,03%).

В США, как и в Европе, сохраняется инфляционное давление. Из опубликованных сегодня окончательных данных выяснилось, что ценовой индекс (дефлятор) ВВП вырос во 2 кв. на 9,1% г/г, превысив как ожидания на уровне в 8,9% г/г, так и предыдущее значение в 8,3% г/г. Кроме того, число первичных заявок на получение пособия по безработице опустилось на неделе до 24 сентября до минимальных с апреля 193 тыс.

Все это развязывает ФРС руки для дальнейшего масштабного повышения ставок, что и подтвердил глава ФРБ Сент-Луиса Джеймс Буллард. По его словам, теперь инвесторы осознали неминуемость дополнительных повышений ставок в ближайшие месяцы.

Рынок акций США может оставаться под давлением примерно до середины октября, когда начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и соответствующие перспективы.

S&P 500 может оставаться под давлением примерно до середины октября, когда в США начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и соответствующие перспективы.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 17,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 7,4 % компаний индекса торгуются выше своей 50-дневной МА, 16,7 % торгуются выше своей 100-дневной МА, 15,6 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 655,62 п. (-1,71%), с нач. года -23,3%

VIX — 31,86 п. (+1.68 пт), с нач. года +14.64 пт

MSCI World — 2 438,78 п. (+1,45%), с нач. года -24,5%

Нефть

Цены на нефть начали сессию четверга снижением, затем после начала торгов в Европе на несколько часов поднялись выше вчерашних максимумов на фоне ослабления доллара. Однако после начала торгов в США котировки Brent вернулись к уровням закрытия среды.

Агентство Bloomberg сообщило со ссылкой на информированный источник о том, что страны-участницы ОПЕК+ обсуждают возможность сокращения добычи на запланированном на следующую неделю заседании. Возможно, подобные перспективы и являются причиной улучшения структуры кривой фьючерсов на нефть, где наблюдается расширение календарных спредов. Рынок сырой нефти и дизеля находится в устойчивой бэквордации, которая говорит о дефиците предложения.

Восьмой пакет санкций ЕС против РФ может запретить европейским компаниям экспортировать российскую нефть в третьи страны по ценам, превышающим установленный потолок. Подобные перспективы усиливают неопределенность на рынке, которая и так высока ввиду рисков глобальной рецессии.

На 19:15 мск:

Brent, $/бар. — 89,67 (+0,39%), с нач. года +15,3%

WTI, $/бар. — 82,79 (+0,78%), с нач. года +10,1%

Urals, $/бар. — 67,96 (+0,97%), с нач. года -11,5%

Золото, $/тр. унц. — 1 662,61 (+0,16%), с нач. года -9,1%

Серебро, $/тр. унц. — 18,82 (-0,41%), с нач. года -18,3%

Алюминий, $/т — 2 198,00 (+2,59%), с нач. года -21,7%

Медь, $/т — 7 553,00 (+1,15%), с нач. года -22,3%

Никель, $/т — 22 465,00 (-0,03%) с нач. года +8,2%

Валютный рынок

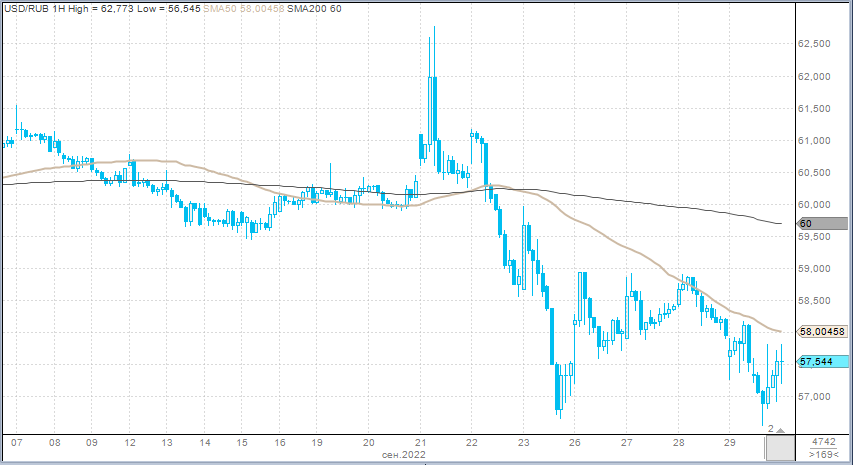

Рубль в четверг укрепился против доллара, евро, незначительно подешевел к юаню.

Торговый объем в паре доллар/рубль составил 135 млрд рублей по сравнению с 121,6 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 54,1 млрд рублей против 58,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 96,7 млрд рублей против 76,6 млрд рублей в предыдущий день. Объем вырос после трехдневного снижения.

Проявление силы рубля по факту завершения налогового периода и рост объемов в юане сообщают о том, что инвесторы серьезно относятся к опасениям потенциально возможных санкций против НКЦ.

В преддверии выступления в пятницу президента РФ по факту подписания договоров о вступлении в состав Российской Федерации новых территорий многие спешили сократить геополитический риск и избавиться от недружественной валюты.

По факту снижения вероятности применения в текущем году нового бюджетного правила в полноценном виде, что могло бы ослабить рубль на 6-7%, Открытие Research пересматривает прогноз по паре USDRUB на конец года в сторону понижения с 69 до 64 рублей за доллар.

На 19:15 мск:

EUR/USD — 0,9785 (+0,51%), с начала года -13,9%

GBP/USD — 1,1086 (+1,81%), с начала года -18,1%

USD/JPY — 144,32 (+0,11%), с начала года +25,4%

Индекс доллара — 112,348 (-0,23%), с начала года +17,4%

USD/RUB (Мосбиржа) — 57,21 (-0,57%), с начала года -23,9%

EUR/RUB (Мосбиржа) — 55,47 (-0,01%), с начала года -35,1%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Основные факторы давления на рынок: укрепление рубля, а также слухи о том, что Еврокомиссия может в рамках 8-го пакета санкций запретить импорт из России ряда изделий из стали, а также ввести запрет на поставки в РФ полупроводников и некоторых бытовых товаров. По санкции может попасть продукция «Алросы»

Поддержку рынку оказал рост акций «Газпрома». Собрание акционеров компании состоится 30 сентября. Как ожидается, акционеры одобрят дивиденды за I полугодие 2022 г. в размере 51,03 руб. на акцию, что предлагает дивдоходность на уровне 23,5%. Акции компании в случае положительного решения акционеров нужно купить до 7 октября, чтобы попасть в дивиденды.

На 19:00 мск:

Индекс МосБиржи — 1 953,77 п. (-0,51%), с нач. года -48,4%

Индекс РТС — 1 072,26 п. (-0,21%), с нач. года -32,8%

Дивидендная доходность индекса МосБиржи составляет 6,7 %. Индекс торгуется с коэффициентом 3,2 к прибыли за прошедший год (P/E) и с коэффициентом 2,6 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Главные новости

Ограничения на переводы за рубеж средств нерезидентов из недружественных стран со счетов брокеров и доверительных управляющих продлены с 1 октября на 6 месяцев.

Корпоративные истории

Акции «СПБ Биржи» подскочили почти на 30% и стали лидерами роста на Московской бирже. Юридические лица вне зависимости от наличия статуса квалифицированного инвестора смогут покупать ценные бумаги недружественных эмитентов без ограничений. Такое решение принял Банк России. В сентябре бумаги питерской фондовой площадки на минимумах месяца подешевели на 53%. Это стало реакцией на ограничения ЦБ на сделки с ценными бумагами недружественных эмитентов для физлиц. Напомним, С 1 октября 2022 года доля иностранных бумаг в портфеле инвестора – физического лица не должна превышать 15%. С 1 ноября 2022 года этот показатель составит 10%, а с 1 декабря — 5%. С 1 января 2023 года брокерам запрещено исполнять поручения неквалифицированного клиента, если они увеличивают позиции по ценным бумагам компаний из недружественных стран. При этом под ограничения не попадают бумаги зарубежных эмитентов, которые ведут свою основную деятельность в России.

Акционеры «НОВАТЭКа» утвердили решение о выплате дивидендов за первое полугодие в размере 45 руб. на акцию. Дивдоходность 4,7%. Чтобы попасть в дивиденды, акции компании нужно купить до 5 октября включительно.

Cовет директоров Positive Technologies рекомендовал направить на выплату дивидендов часть нераспределенной прибыли прошлых лет в размере 500 млн 160 тыс. руб. Накануне стало известно, что в рамках SPO за период с 19 по 27 сентября компания получила заявки на 1 млрд руб. Заявки удовлетворены по цене закрытия торгов 27 сентября, то есть по 1061 руб. за акцию. Объем SPO составил 35% от максимально запланированного, поэтому основная задача SPO, повышение free-float, выполнена лишь частично. Так как размещение проходило в крайне тяжелых условиях волатильного рынка на фоне усилившихся геополитических рисков, инвесторы не смогли в полной мере реализовать спрос на акции компании. Тем не менее, в результате сделки free-float увеличился до 11,9%, что является положительным моментом на пути компании в список голубых фишек российского фондового рынка. Мы полагаем, что реализация сделки SPO в турбулентных рыночных условиях, а также инициатива по внеочередным дивидендам (7,6 руб на акцию) указывают на высокую уверенность менеджмента в будущем компании. Также, на наш взгляд, с учетом высокой важности IT-сектора и особенно кибербезопасности для российской экономики и государства, негативное влияние текущих геополитических рисков не окажет существенной угрозы для бизнеса компании.

Итоги российского рынка

Из 10 отраслевых индексов 1 вырос и 9 снизились по итогам дня.

Лидером дня третий день подряд становится индекс «Информационных технологий» (+2,8%). В лидерах в секторе были бумаги «Яндекса». Собственно говоря, только они и завершили день в зеленой зоне, вытащив сектор в плюс. В лидерах снижения были бумаги HeadHunter, Ozon и VK, потерявшие 7,4%, 4,5% и 3,9% соответственно.

Аутсайдером дня стал индекс «Металлов и добычи» (-2,81%). Все представители сектора в минусе, в лидерах падения были бумаги «Мечела». Сталевары и производители цветных металлов также заметно потеряли в цене на новостях о том, что Лондонская биржа металлов рассматривает запрет поставок новых металлов из России. Доля России на мировом рынке алюминия составляет около 6%, доля на рынке высокосортного никеля - чуть менее 20%, доля на рынке меди - порядка 3%.

ЕС планирует ввести запрет на импорт камней и драгоценных металлов из РФ. Это оказывает давление на бумаги «Алросы» и акции золотодобытчиков.

Из 40 акций индекса МосБиржи: 3 подорожали и 37 подешевели.

4,8 % компаний индекса торгуются выше своей 50-дневной МА, 4,8 % торгуются выше своей 100-дневной МА, 4,8 % торгуются выше своей 200-дневной МА.

Внешний фон

Stoxx Europe 600 начал сессию четверга снижением, затем днем взял коррекционную паузу и вечером возобновил снижение, обновив годовые минимумы. По состоянию на 17:30 мск снижались все отраслевые индексы Stoxx Europe 600: наибольшую устойчивость показывали энергетика (-1,03%), производство товаров первой необходимости (-1,13%) и здравоохранение (-1,31%). Главными аутсайдерами выступали производство товаров длительного пользования (-3,85%), недвижимость (-3,83%) и телекомы (-3,09%).

По предварительным оценкам, темпы роста потребительской инфляции в Германии подскочили в сентябре до 10% г/г, заметно превысив ожидания на уровне 9,4% г/г. Подрос и индекс инфляционных ожиданий Еврозоны. Все это создает довольно негативный фон, так как подразумевает дальнейшее масштабное повышение процентных ставок со стороны ЕЦБ. Сегодня ожидаются выступления примерно половины членов Совета управляющих ЕЦБ, и их комментарии могут пролить свет на дальнейшие планы регулятора.

Уже выступивший Мартинс Казакс призвал к «большому» повышению ставок на октябрьском заседании ЕЦБ. Его литовский коллега Гедиминас Симкус высказался в пользу шага в 75 б.п..

Дивидендная доходность Stoxx Europe 600 составляет 3,7 %. Индекс торгуется с коэффициентом 13,3 к прибыли за прошедший год (P/E) и с коэффициентом 10,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 6,8 % компаний индекса торгуются выше своей 50-дневной МА, 12,4 % торгуются выше своей 100-дневной МА, 13,0 % торгуются выше своей 200-дневной МА.

На 19:00 мск:

Индекс MSCI EM — 875,85 п. (-1,80%), с нач. года -28,9%

Stoxx Europe 600 — 382,89 п. (-1,67%), с нач. года -21,5%

DAX — 11 975,55 п. (-1,71%), с нач. года -24,6%

FTSE 100 — 6 881,59 п. (-1,77%), с нач. года -7,0%

S&P 500 начал сессию четверга с гэпа вниз и в первый час торгов обновил годовой минимум. По состоянию на 17:30 мск снижались все отраслевые индексы S&P 500: наибольшую устойчивость показывали производство товаров первой необходимости (-1,18%), здравоохранение (-1,33%) и финансы (-2,02%). Главными аутсайдерами выступали производство товаров длительного пользования (-3,19%), недвижимость (-3,14%) и телекомы (-3,03%).

В США, как и в Европе, сохраняется инфляционное давление. Из опубликованных сегодня окончательных данных выяснилось, что ценовой индекс (дефлятор) ВВП вырос во 2 кв. на 9,1% г/г, превысив как ожидания на уровне в 8,9% г/г, так и предыдущее значение в 8,3% г/г. Кроме того, число первичных заявок на получение пособия по безработице опустилось на неделе до 24 сентября до минимальных с апреля 193 тыс.

Все это развязывает ФРС руки для дальнейшего масштабного повышения ставок, что и подтвердил глава ФРБ Сент-Луиса Джеймс Буллард. По его словам, теперь инвесторы осознали неминуемость дополнительных повышений ставок в ближайшие месяцы.

Рынок акций США может оставаться под давлением примерно до середины октября, когда начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и соответствующие перспективы.

S&P 500 может оставаться под давлением примерно до середины октября, когда в США начнется сезон корпоративной отчетности за третий квартал. Результаты американских компаний позволят инвесторам лучше понять текущее состояние их бизнесов и соответствующие перспективы.

Дивидендная доходность S&P 500 составляет 1,8 %. Индекс торгуется с коэффициентом 17,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 7,4 % компаний индекса торгуются выше своей 50-дневной МА, 16,7 % торгуются выше своей 100-дневной МА, 15,6 % торгуются выше своей 200-дневной МА.

На 19:15 мск:

S&P 500 — 3 655,62 п. (-1,71%), с нач. года -23,3%

VIX — 31,86 п. (+1.68 пт), с нач. года +14.64 пт

MSCI World — 2 438,78 п. (+1,45%), с нач. года -24,5%

Нефть

Цены на нефть начали сессию четверга снижением, затем после начала торгов в Европе на несколько часов поднялись выше вчерашних максимумов на фоне ослабления доллара. Однако после начала торгов в США котировки Brent вернулись к уровням закрытия среды.

Агентство Bloomberg сообщило со ссылкой на информированный источник о том, что страны-участницы ОПЕК+ обсуждают возможность сокращения добычи на запланированном на следующую неделю заседании. Возможно, подобные перспективы и являются причиной улучшения структуры кривой фьючерсов на нефть, где наблюдается расширение календарных спредов. Рынок сырой нефти и дизеля находится в устойчивой бэквордации, которая говорит о дефиците предложения.

Восьмой пакет санкций ЕС против РФ может запретить европейским компаниям экспортировать российскую нефть в третьи страны по ценам, превышающим установленный потолок. Подобные перспективы усиливают неопределенность на рынке, которая и так высока ввиду рисков глобальной рецессии.

На 19:15 мск:

Brent, $/бар. — 89,67 (+0,39%), с нач. года +15,3%

WTI, $/бар. — 82,79 (+0,78%), с нач. года +10,1%

Urals, $/бар. — 67,96 (+0,97%), с нач. года -11,5%

Золото, $/тр. унц. — 1 662,61 (+0,16%), с нач. года -9,1%

Серебро, $/тр. унц. — 18,82 (-0,41%), с нач. года -18,3%

Алюминий, $/т — 2 198,00 (+2,59%), с нач. года -21,7%

Медь, $/т — 7 553,00 (+1,15%), с нач. года -22,3%

Никель, $/т — 22 465,00 (-0,03%) с нач. года +8,2%

Валютный рынок

Рубль в четверг укрепился против доллара, евро, незначительно подешевел к юаню.

Торговый объем в паре доллар/рубль составил 135 млрд рублей по сравнению с 121,6 млрд рублей в предыдущий торговый день.

Торговый объем в паре евро/рубль составил 54,1 млрд рублей против 58,3 млрд рублей в предыдущий день.

Торговый объем в паре юань/рубль составил 96,7 млрд рублей против 76,6 млрд рублей в предыдущий день. Объем вырос после трехдневного снижения.

Проявление силы рубля по факту завершения налогового периода и рост объемов в юане сообщают о том, что инвесторы серьезно относятся к опасениям потенциально возможных санкций против НКЦ.

В преддверии выступления в пятницу президента РФ по факту подписания договоров о вступлении в состав Российской Федерации новых территорий многие спешили сократить геополитический риск и избавиться от недружественной валюты.

По факту снижения вероятности применения в текущем году нового бюджетного правила в полноценном виде, что могло бы ослабить рубль на 6-7%, Открытие Research пересматривает прогноз по паре USDRUB на конец года в сторону понижения с 69 до 64 рублей за доллар.

На 19:15 мск:

EUR/USD — 0,9785 (+0,51%), с начала года -13,9%

GBP/USD — 1,1086 (+1,81%), с начала года -18,1%

USD/JPY — 144,32 (+0,11%), с начала года +25,4%

Индекс доллара — 112,348 (-0,23%), с начала года +17,4%

USD/RUB (Мосбиржа) — 57,21 (-0,57%), с начала года -23,9%

EUR/RUB (Мосбиржа) — 55,47 (-0,01%), с начала года -35,1%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter