Напомню, что у РУСГИДРО есть 3 типа квартальной отчетности:

Операционная с данными выработки электроэнергии

РСБУ с фин.результатами ГЭС

МСФО с фин.результатами всей группы (ГЭС,ТЭС,Сбыты)

Отчеты выходят один за другим и мы постепенно все больше узнаем как у компании идут дела

По итогам 3кв я уже делал разборку операц. отчета

Из отчета мы узнали, что по ряду сибирских ГЭС были проблемы с водностью и в силу этого выработка гидроэнергетического сегмента в 3кв'22 упала на 25% к прошлому году

Но учитывая резкий рост цен на электроэнергию, я прогнозировал что операц.прибыль РСБУ 3кв будет более стабильна и составит 19 млрд руб (-9% год к году)

Так и вышло, операционная прибыль 3кв по РСБУ составила 19.2 млрд руб

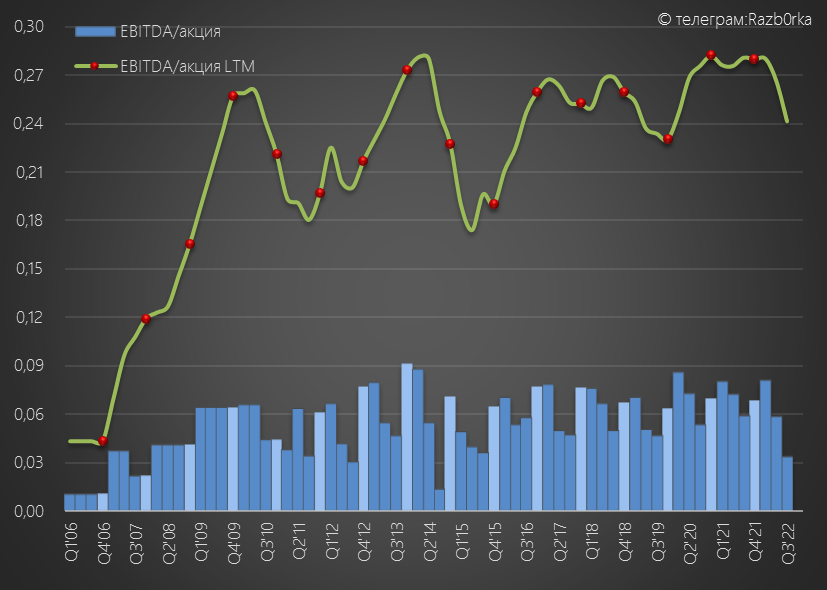

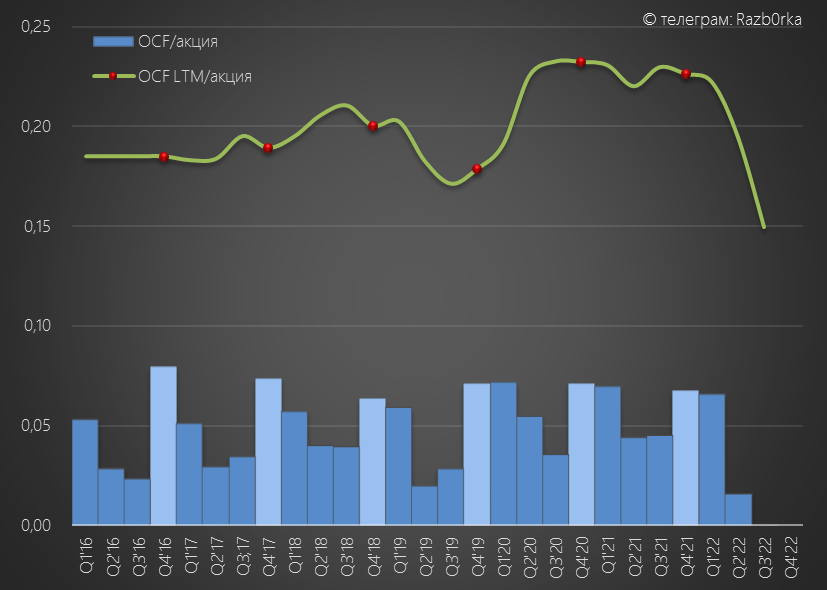

Даже в условиях рекордной маловодности, сегмент ГЭС остался прибыльным и за 9м'22 смог "сгенерировать" 48 млрд руб прибыли, это 0.11 руб/акция

Пришло время посмотреть отчет МСФО

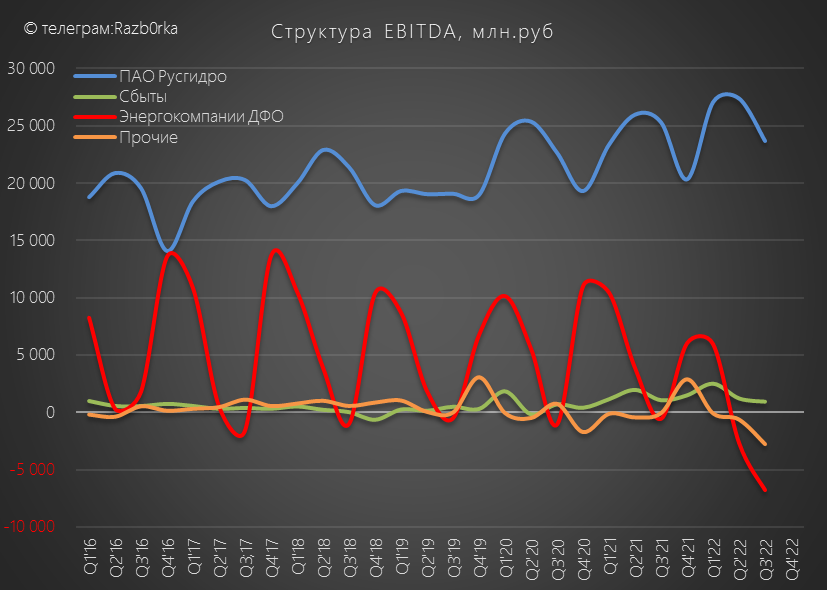

Бизнес группы РУСГИДРО можно разделить на 3 сегмента

В последние годы размер выручки ГЭС, ТЭС и сбытов сравнялся

А вот с точки зрения создания прибыли сегменты сильно отличаются

Обратите внимание на результаты дальневосточных ТЭС - рекордные убытки

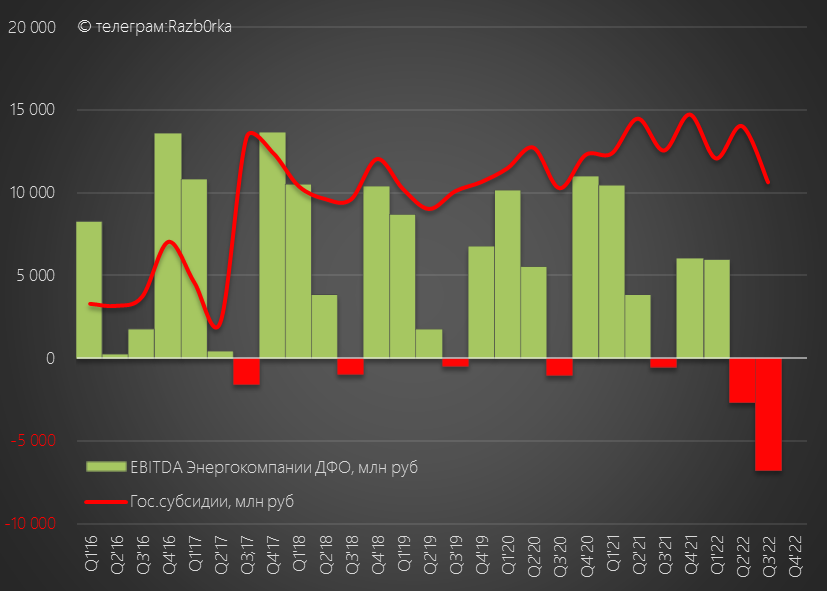

Себестоимость топлива за 9м'22 составила 72.8 млрд руб, это на 43% или 22 млрд руб больше чем в прошлом году!

Выйти в прибыль не помогают даже значительных гос.субсидий!

Гос.субсидии за 9м'22 составили 36 млрд руб, а EBITDA ТЭС -3.5 млрд руб

Можете сами оценить масштаб сложностей и проблем неценовой зоны генерации

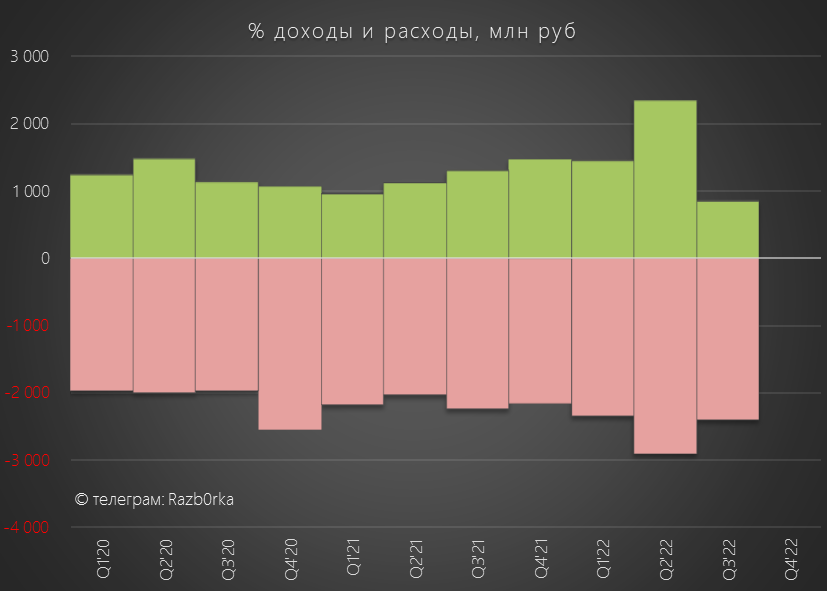

В результате убытков ТЭС, EBITDA группы в 3кв снизилась в 2 раза к прошлому году

С прибылью дела были еще хуже, так как был получен убыток 4 млрд руб из-за переоценки опициона ВТБ

Еще 2 млрд прибыли "сьели" расходы на обслуживание долга

В результате, впервые за последние 10 лет в 3кв компания получила убыток

Убыток составил 3.3 млрд руб против 12.1 млрд прибыли в прошлом году

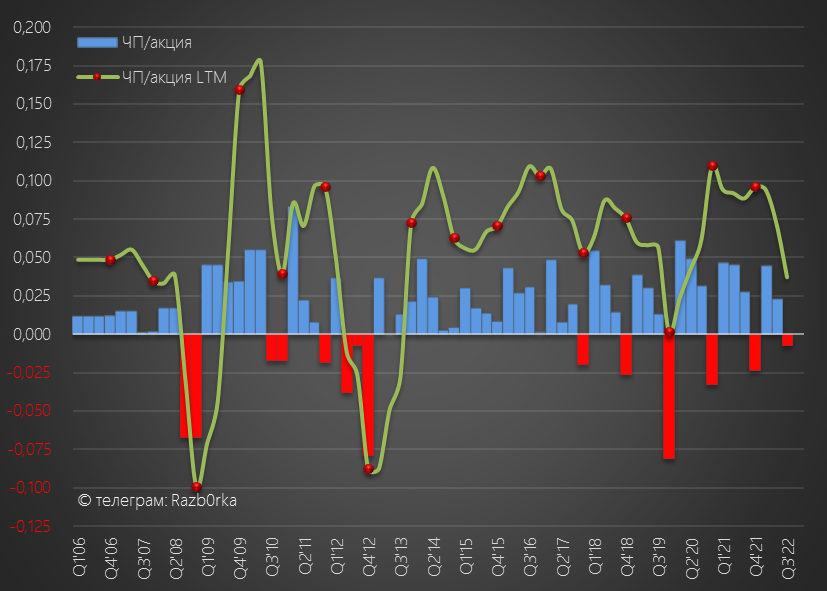

В пересчете на акцию за 9м'22 компания заработала 0.06 руб

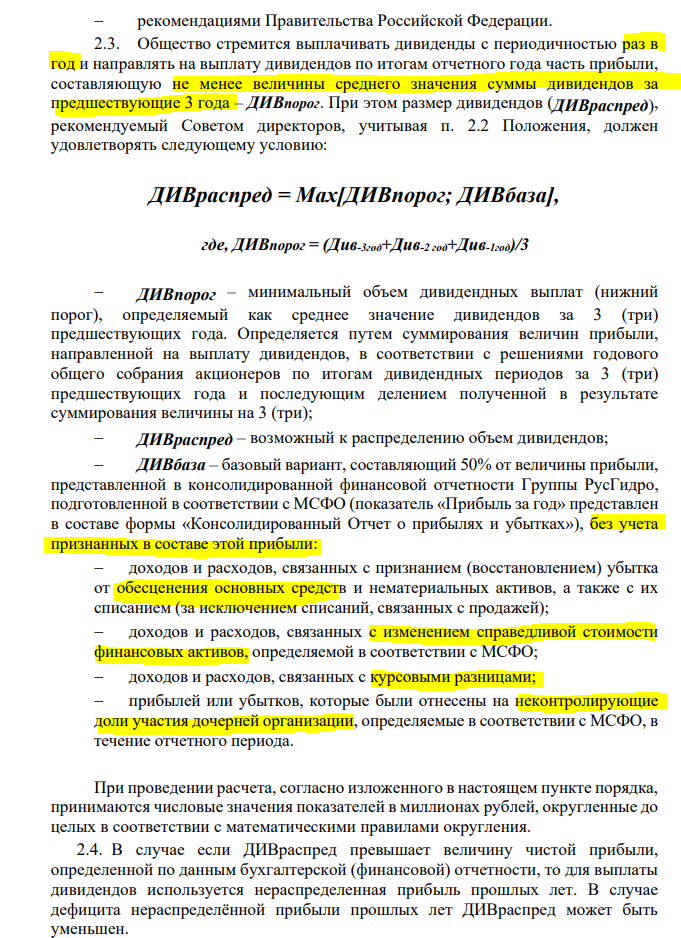

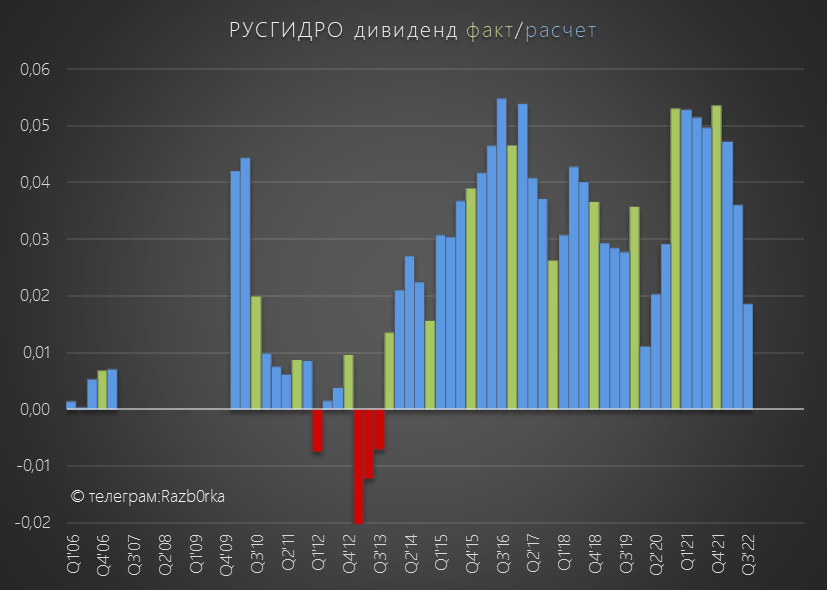

Напомню что дивидендная политика компании подразумевает выплату 50% МСФО

Исходя из прибыли LTM расчетный дивиденд чуть меньше 2 коп/акция

В дивидендной политике есть пункт про то, что дивиденд не может быть меньше чем средний дивиденд за последние 3 года

Средний дивиденд за 3 года равен 0.048 руб/акция

Думаю на эту цифру и стоит ориентироваться акционерам

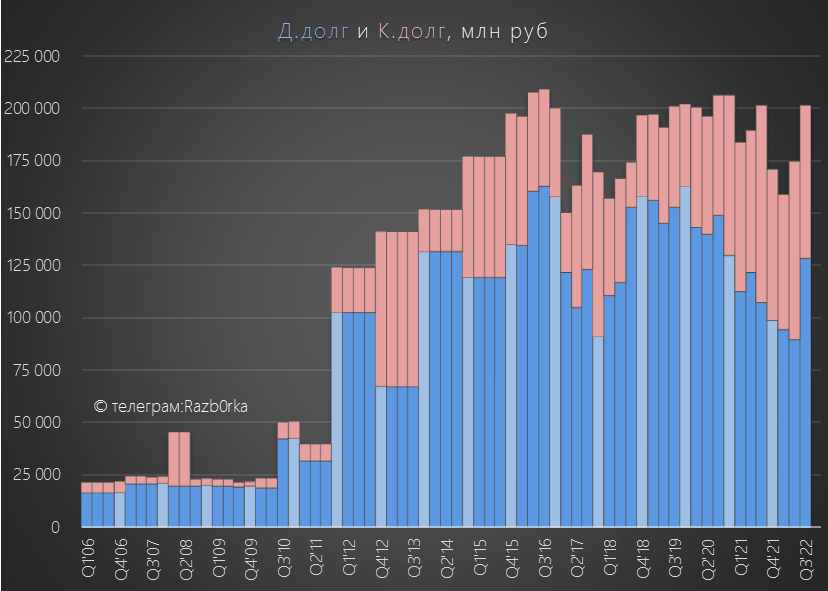

Однако, непростая ситуация с денежными потоками ставит под угрозу даже такие небольшие выплаты

Из-за падения операц.прибыли и увеличения рабочего капитала операционный денежный поток в 3кв обнулился

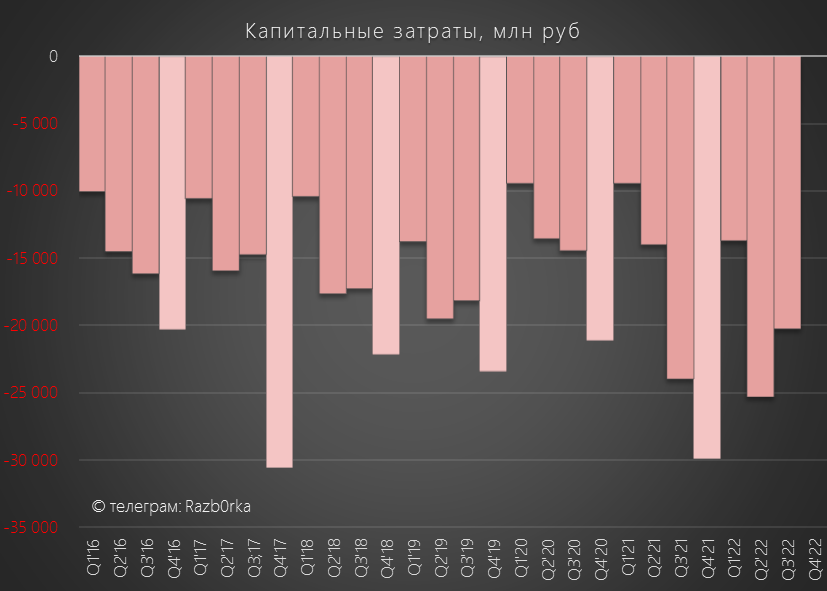

А Capex хоть и снизился все равно держится на рекордных уровнях

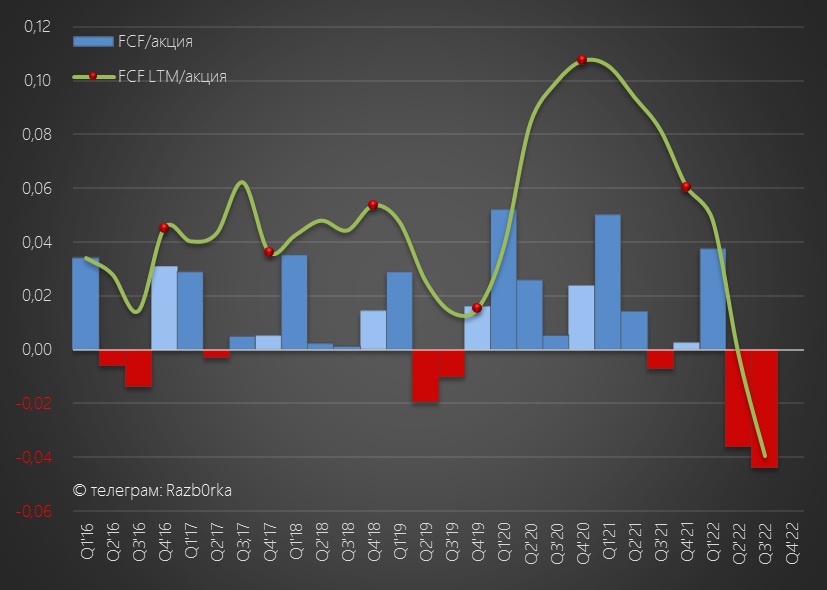

В результате свободный денежный поток (FCF) уже 2 квартал подряд отрицателен

По сути дивиденды за 2021 год, выплаченные летом, компания заплатила в долг

Скорее всего в 4кв долг вырастет еще, так как расходы на Capex в конце года максимальны

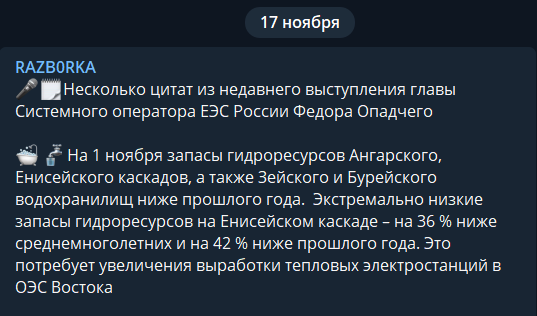

В Октябре-Ноябре водность сибирских рек и запасы водохранилищ были на минимальных исторических значениях

Можно ожидать что результаты РСБУ ГЭС будут опять под давлением, а значит и результаты МСФО будут слабые

Тяжелый для компании год подходит к концу, котировки акций находятся на нижнем уровне бокового канала и в середине амплитуды цен этого года

Напомню что первую половину года котировки РУСГИДРО были под серьезным влиянием действий РУСАЛа

Приведу график из разборки

Операционные результаты РУСГИДРО будут опубликованы 25-27 января

Можно будет сделать оценку операционной прибыли компании

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter