10 января 2023 Открытие Сыроваткин Олег

Европа

Stoxx Europe 600 отступил от достигнутых накануне восьмимесячных максимумов, однако пока это снижение выглядит лишь локальной коррекцией. По состоянию на 17:45 мск все 11 основных секторов индекса были в минусе. Наибольшую устойчивость показывали финансы, ЖКХ и телекомы, а аутсайдерами выступали производство материалов, недвижимость и промышленность.

Давление на рынок акций Европы, как и на другие рискованные активы, оказали вчерашние довольно жесткие комментарии представителей ФРС. Выступления глав ФРБ Сан-Франциско и Атланты Мэри Дэли и Рафаэля Бостика указали на перспективы роста процентной ставки выше 5% и ее сохранения на высоком уровне на протяжении продолжительного времени.

Стратеги Goldman Sachs повысили рейтинг рынка акций Европы до «выше рынка» с «нейтрально».

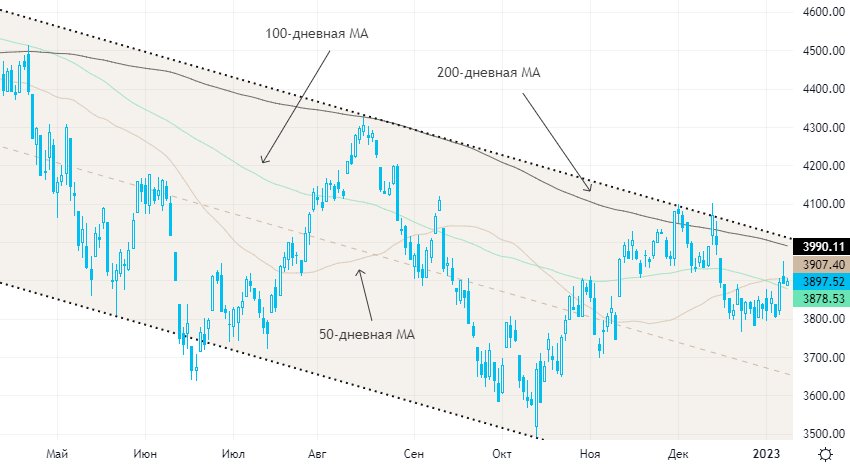

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 15,3 к прибыли за прошедший год (P/E) и с коэффициентом 11,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 81,0% компаний индекса торгуются выше своей 50-дневной МА, 81,6% торгуются выше своей 100-дневной МА, 66,5% торгуются выше своей 200-дневной МА.

На 18:00 мск:

Индекс MSCI EM -1 013,50 п. (+2,51%), с нач. года +6,0%

Stoxx Europe 600 -445,62 п. (-0,61%), с нач. года +4,9%

DAX -14 759,74 п. (-0,22%) с нач. года +6,0%

FTSE 100 — 7 704,27 п. (-0,27%), с нач. года +3,4%

США

Вечером вторника S&P 500 колебался неподалеку от уровней закрытия понедельника. По состоянию на 17:45 мск 8 из 11 основных секторов индекса были в плюсе. Наилучшую динамику показывали производство товаров длительного пользования, здравоохранение и ИТ, отставали ЖКХ, финансы и промышленность.

Сегодняшнее выступление главы ФРС Джерома Пауэлла на форуме в Стокгольме не дало никаких намеков на дальнейшие планы регулятора, т. к. он напрямую не касался вопросов экономики или денежно-кредитной политики. Теперь инвесторы ждут ключевого события недели — публикации данных по потребительской инфляции в США за декабрь, темпы роста которой, как предполагает консенсус-прогноз, замедлились до 6,5% г/г с 7,1% г/г.

Это станет последним пакетом ключевых макроэкономических данных, которые ФРС получит перед решением по ставкам 1 февраля. Рынок фьючерсов на ставку по федеральным фондам учитывает в ценах 78-процентую вероятность ее повышения на 25 б.п. и 22-процентную вероятность шага в 50 б.п.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 18,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 64,5% компаний индекса торгуются выше своей 50-дневной МА, 69,1% торгуются выше своей 100-дневной МА, 57,4% торгуются выше своей 200-дневной МА.

На 18:00 мск:

S&P 500 — 3 897,61 п. (+0,14%), с нач. года +1,5%

VIX — 22,01 пт (+0.04 пт), с нач. года +0.34 пт

MSCI World — 2 663,17 п. (+0,51%), с нач. года +2,3%

Нефть и другие сырьевые активы

Цены на нефть провели сессию вторника, консолидируясь в довольно узком коридоре внутри диапазона предыдущих сессий.

В понедельник цены на нефть уверенно росли на фоне снижения доллара и новостей о том, что китайские НПЗ и нефтетрейдеры получили щедрые квоты на импорт. Однако вечером выступления глав ФРБ Сан-Франциско и Атланты Мэри Дэли и Рафаэля Бостика охладили пыл инвесторов. Госпожа Дэли сообщила, что ждет роста процентной ставки выше 5%, а ее коллега отметил, что ФРС следует поднять ставку выше 5% в начале второго квартала и удерживать ее там «продолжительное время». Это событие спровоцировало снижение цен на нефть и продолжает огранивать их рост и сегодня.

Кривые фьючерсов на Brent и WTI остаются в небольшом контанго, которое говорит как минимум о достаточном предложении нефти на рынке.

Медь и алюминий продолжают штурмовать многомесячные и многодневные максимумы соответственно. Вероятно, главным драйвером здесь остается продолжающееся открытие экономики Китая.

По данным LME, на неделе до 6 января, спекулянты незначительно увеличили объем чистой длинной позиции во фьючерсах и опционах на медь. Однако интересно, что произошло это на фоне синхронного увеличения длинных и коротких позиций примерно на 10%. Рост открытого интереса обычно говорит о том, что участники рынка уверены в его дальнейшей динамике.

На 18:00 мск:

Brent, $/бар. — 79,86 (+0,26%) с нач. года -7,0%

WTI, $/бар. — 74,91 (+0,38%) с нач. года -6,7%

Urals, $/бар. — 60,63 (+0,12%) с нач. года -5,3%

Золото, $/тр. унц. — 1 878,31 (+0,35%) с нач. года +3,0%

Серебро, $/тр. унц. — 23,66 (+0,02%) с нач. года -1,2%

Алюминий, $/т — 2 460,00 (+0,88%) с нач. года +3,4%

Медь, $/т — 8 854,00 (-0,06%) с нач. года +5,8%

Никель, $/т — 27 500,00 (+0,24%) с нач. года -8,5%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Stoxx Europe 600 отступил от достигнутых накануне восьмимесячных максимумов, однако пока это снижение выглядит лишь локальной коррекцией. По состоянию на 17:45 мск все 11 основных секторов индекса были в минусе. Наибольшую устойчивость показывали финансы, ЖКХ и телекомы, а аутсайдерами выступали производство материалов, недвижимость и промышленность.

Давление на рынок акций Европы, как и на другие рискованные активы, оказали вчерашние довольно жесткие комментарии представителей ФРС. Выступления глав ФРБ Сан-Франциско и Атланты Мэри Дэли и Рафаэля Бостика указали на перспективы роста процентной ставки выше 5% и ее сохранения на высоком уровне на протяжении продолжительного времени.

Стратеги Goldman Sachs повысили рейтинг рынка акций Европы до «выше рынка» с «нейтрально».

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 15,3 к прибыли за прошедший год (P/E) и с коэффициентом 11,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 81,0% компаний индекса торгуются выше своей 50-дневной МА, 81,6% торгуются выше своей 100-дневной МА, 66,5% торгуются выше своей 200-дневной МА.

На 18:00 мск:

Индекс MSCI EM -1 013,50 п. (+2,51%), с нач. года +6,0%

Stoxx Europe 600 -445,62 п. (-0,61%), с нач. года +4,9%

DAX -14 759,74 п. (-0,22%) с нач. года +6,0%

FTSE 100 — 7 704,27 п. (-0,27%), с нач. года +3,4%

США

Вечером вторника S&P 500 колебался неподалеку от уровней закрытия понедельника. По состоянию на 17:45 мск 8 из 11 основных секторов индекса были в плюсе. Наилучшую динамику показывали производство товаров длительного пользования, здравоохранение и ИТ, отставали ЖКХ, финансы и промышленность.

Сегодняшнее выступление главы ФРС Джерома Пауэлла на форуме в Стокгольме не дало никаких намеков на дальнейшие планы регулятора, т. к. он напрямую не касался вопросов экономики или денежно-кредитной политики. Теперь инвесторы ждут ключевого события недели — публикации данных по потребительской инфляции в США за декабрь, темпы роста которой, как предполагает консенсус-прогноз, замедлились до 6,5% г/г с 7,1% г/г.

Это станет последним пакетом ключевых макроэкономических данных, которые ФРС получит перед решением по ставкам 1 февраля. Рынок фьючерсов на ставку по федеральным фондам учитывает в ценах 78-процентую вероятность ее повышения на 25 б.п. и 22-процентную вероятность шага в 50 б.п.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 18,9 к прибыли за прошедший год (P/E) и с коэффициентом 15,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 64,5% компаний индекса торгуются выше своей 50-дневной МА, 69,1% торгуются выше своей 100-дневной МА, 57,4% торгуются выше своей 200-дневной МА.

На 18:00 мск:

S&P 500 — 3 897,61 п. (+0,14%), с нач. года +1,5%

VIX — 22,01 пт (+0.04 пт), с нач. года +0.34 пт

MSCI World — 2 663,17 п. (+0,51%), с нач. года +2,3%

Нефть и другие сырьевые активы

Цены на нефть провели сессию вторника, консолидируясь в довольно узком коридоре внутри диапазона предыдущих сессий.

В понедельник цены на нефть уверенно росли на фоне снижения доллара и новостей о том, что китайские НПЗ и нефтетрейдеры получили щедрые квоты на импорт. Однако вечером выступления глав ФРБ Сан-Франциско и Атланты Мэри Дэли и Рафаэля Бостика охладили пыл инвесторов. Госпожа Дэли сообщила, что ждет роста процентной ставки выше 5%, а ее коллега отметил, что ФРС следует поднять ставку выше 5% в начале второго квартала и удерживать ее там «продолжительное время». Это событие спровоцировало снижение цен на нефть и продолжает огранивать их рост и сегодня.

Кривые фьючерсов на Brent и WTI остаются в небольшом контанго, которое говорит как минимум о достаточном предложении нефти на рынке.

Медь и алюминий продолжают штурмовать многомесячные и многодневные максимумы соответственно. Вероятно, главным драйвером здесь остается продолжающееся открытие экономики Китая.

По данным LME, на неделе до 6 января, спекулянты незначительно увеличили объем чистой длинной позиции во фьючерсах и опционах на медь. Однако интересно, что произошло это на фоне синхронного увеличения длинных и коротких позиций примерно на 10%. Рост открытого интереса обычно говорит о том, что участники рынка уверены в его дальнейшей динамике.

На 18:00 мск:

Brent, $/бар. — 79,86 (+0,26%) с нач. года -7,0%

WTI, $/бар. — 74,91 (+0,38%) с нач. года -6,7%

Urals, $/бар. — 60,63 (+0,12%) с нач. года -5,3%

Золото, $/тр. унц. — 1 878,31 (+0,35%) с нач. года +3,0%

Серебро, $/тр. унц. — 23,66 (+0,02%) с нач. года -1,2%

Алюминий, $/т — 2 460,00 (+0,88%) с нач. года +3,4%

Медь, $/т — 8 854,00 (-0,06%) с нач. года +5,8%

Никель, $/т — 27 500,00 (+0,24%) с нач. года -8,5%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter