25 января 2023 Открытие Сыроваткин Олег

Европа

Вечером вторника Stoxx Europe 600 снижался после двух дней умеренного роста. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали финансы, ЖКХ и недвижимость. Отставали здравоохранение, энергетика и производство материалов.

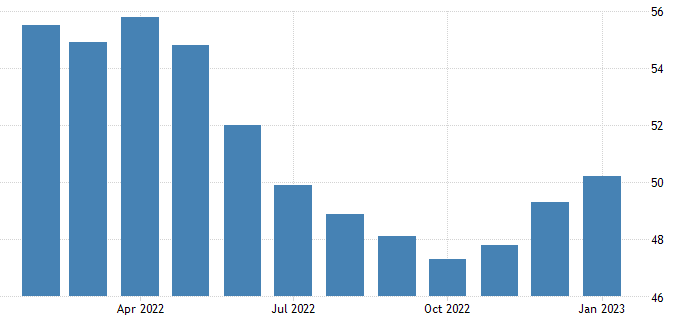

Композитный индекс деловой активности (PMI) Еврозоны в январе неожиданно превысил отметку 50,0 п., вернувшись в зону роста (первая оценка). Это стало следствием того, что индексы PMI в. производственном секторе и в секторе услуг превысили как показатели декабря, так и консенсус-прогнозы экономистов.

Подобная динамика индексов PMI может указывать на то, что экономике региона удастся совершить «мягкую посадку». На этом фоне нежелание рынка акций Европы покидать область многомесячных максимумов, несмотря на перекупленность, выглядит понятной.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,5 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

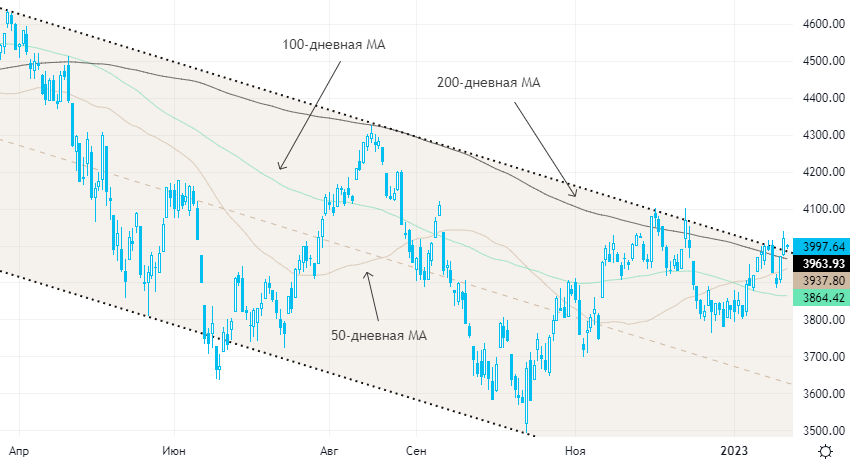

Далее из состава Stoxx Europe 600: 80,7% компаний индекса торгуются выше своей 50-дневной МА, 86,8% торгуются выше своей 100-дневной МА, 75,0% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -1 038,68 п. (+0,24%), с нач. года +8,6%

Stoxx Europe 600 -452,14 п. (-0,52%), с нач. года +6,4%

DAX -15 046,04 п. (-0,38%) с нач. года +8,1%

FTSE 100 — 7 754,95 п. (-0,38%), с нач. года +4,1%

США

Вечером вторника S&P 500 снижался после наиболее масштабного с ноября двухдневного роста. По состоянию на 17:45 мск 9 из 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали ИТ, производство товаров длительного пользования и телекомы. Главными аутсайдерами выступали производство материалов, ЖКХ и энергетика.

ФРС находится в «режиме тишины» в преддверии решения FOMC по ставкам 1 февраля. Так что в ближайшую неделю в отсутствие комментариев от представителей американского регулятора тон на рынке акций США может задавать сезон корпоративной отчетности. В целом он протекает не слишком позитивно: 28% отчитавшихся компаний не дотянули до консенсус-прогнозов по выручке, а 26% — по прибыли. И это при том, что ожидания, в общем, невысоки.

3M сегодня сообщила о сокращении 2,5 тыс. рабочих мест, присоединившись к ряду технологических гигантов, которые недавно сделали аналогичные объявления. Железнодорожная компания Union Pacific представила слабый квартальный отчет, а телекоммуникационный гигант Verizon озвучил прогноз по прибыли, который оказался хуже ожиданий рынка.

Сегодня после закрытия отчитаются Microsoft и Texas Instruments.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,4 к прибыли за прошедший год (P/E) и с коэффициентом 16,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 69,3% компаний индекса торгуются выше своей 50-дневной МА, 80,2% торгуются выше своей 100-дневной МА, 66,5% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 4 001,07 п. (-0,47%), с нач. года +4,2%

VIX — 20,20 пт (+0.39 пт), с нач. года -1.47 пт

MSCI World — 2 754,96 п. (+1,08%), с нач. года +5,9%

Нефть и другие сырьевые активы

Вечером вторника цены на нефть консолидировались в узком диапазоне в области многонедельных максимумов.

За последние две недели котировки Brent подросли на 10% с лишним на фоне ожиданий усиления спроса со стороны Китая, где наблюдается рост мобильности населения и промышленной активности.

Тем не менее дальнейшая динамика экономики Поднебесной остается неясной, и министерский комитет ОПЕК+ может занять выжидательную позицию на намеченной на следующую неделю встрече. Делегаты ОПЕК+ сообщили агентству Bloomberg на условиях анонимности, что комитет, вероятно, будет рекомендовать альянсу сохранить объем добычи нефти на текущем уровне. Подобная осторожность обусловлена желанием увидеть больше ясности относительно перспектив Китая и влияния санкций на экспорт черного золота из РФ.

В целом сырье находилось под некоторым давлением, которое как минимум частично было обусловлено укреплением доллара против валют G10.

По данным LME, на неделе до 20 января крупные спекулянты увеличили чистую длинную позицию во фьючерсах и опционах на медь до нового семимесячного максимума (правда, ее объем изменился меньше, чем на 1%). Интересно, что этому сопутствовал заметный рост открытого интереса, т. к. участники рынка открывали новые длинные и короткие позиции. Подобные изменения в позиционировании могут предвещать рост волатильности.

Одновременно с этим крупные спекулянты незначительно сократили объем чистой длинной позицию во фьючерсах и опционах на алюминий на LME. Здесь, наоборот, открытый интерес заметно снизился на фоне закрытия как длинных, так и коротких позиций. Это говорит о неуверенности участников рынка относительно дальнейшей динамики металла.

На 17:45 мск:

Brent, $/бар. — 87,99 (-0,23%) с нач. года +2,4%

WTI, $/бар. — 81,38 (-0,29%) с нач. года +1,4%

Urals, $/бар. — 68,84 (+0,58%) с нач. года +7,5%

Золото, $/тр. унц. — 1 921,85 (-0,48%) с нач. года +5,4%

Серебро, $/тр. унц. — 23,26 (-0,83%) с нач. года -2,9%

Алюминий, $/т — 2 631,50 (-0,19%) с нач. года +10,7%

Медь, $/т — 9 270,50 (-0,91%) с нач. года +10,7%

Никель, $/т — 28 545,00 (+1,55%) с нач. года -5,0%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Вечером вторника Stoxx Europe 600 снижался после двух дней умеренного роста. По состоянию на 17:45 мск 6 из 11 основных секторов индекса находились в минусе. Наилучшую динамику показывали финансы, ЖКХ и недвижимость. Отставали здравоохранение, энергетика и производство материалов.

Композитный индекс деловой активности (PMI) Еврозоны в январе неожиданно превысил отметку 50,0 п., вернувшись в зону роста (первая оценка). Это стало следствием того, что индексы PMI в. производственном секторе и в секторе услуг превысили как показатели декабря, так и консенсус-прогнозы экономистов.

Подобная динамика индексов PMI может указывать на то, что экономике региона удастся совершить «мягкую посадку». На этом фоне нежелание рынка акций Европы покидать область многомесячных максимумов, несмотря на перекупленность, выглядит понятной.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,5 к прибыли за прошедший год (P/E) и с коэффициентом 12,0 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 80,7% компаний индекса торгуются выше своей 50-дневной МА, 86,8% торгуются выше своей 100-дневной МА, 75,0% торгуются выше своей 200-дневной МА.

На 17:45 мск:

Индекс MSCI EM -1 038,68 п. (+0,24%), с нач. года +8,6%

Stoxx Europe 600 -452,14 п. (-0,52%), с нач. года +6,4%

DAX -15 046,04 п. (-0,38%) с нач. года +8,1%

FTSE 100 — 7 754,95 п. (-0,38%), с нач. года +4,1%

США

Вечером вторника S&P 500 снижался после наиболее масштабного с ноября двухдневного роста. По состоянию на 17:45 мск 9 из 11 основных секторов индекса находились в минусе. Наибольшую устойчивость показывали ИТ, производство товаров длительного пользования и телекомы. Главными аутсайдерами выступали производство материалов, ЖКХ и энергетика.

ФРС находится в «режиме тишины» в преддверии решения FOMC по ставкам 1 февраля. Так что в ближайшую неделю в отсутствие комментариев от представителей американского регулятора тон на рынке акций США может задавать сезон корпоративной отчетности. В целом он протекает не слишком позитивно: 28% отчитавшихся компаний не дотянули до консенсус-прогнозов по выручке, а 26% — по прибыли. И это при том, что ожидания, в общем, невысоки.

3M сегодня сообщила о сокращении 2,5 тыс. рабочих мест, присоединившись к ряду технологических гигантов, которые недавно сделали аналогичные объявления. Железнодорожная компания Union Pacific представила слабый квартальный отчет, а телекоммуникационный гигант Verizon озвучил прогноз по прибыли, который оказался хуже ожиданий рынка.

Сегодня после закрытия отчитаются Microsoft и Texas Instruments.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,4 к прибыли за прошедший год (P/E) и с коэффициентом 16,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 69,3% компаний индекса торгуются выше своей 50-дневной МА, 80,2% торгуются выше своей 100-дневной МА, 66,5% торгуются выше своей 200-дневной МА.

На 17:45 мск:

S&P 500 — 4 001,07 п. (-0,47%), с нач. года +4,2%

VIX — 20,20 пт (+0.39 пт), с нач. года -1.47 пт

MSCI World — 2 754,96 п. (+1,08%), с нач. года +5,9%

Нефть и другие сырьевые активы

Вечером вторника цены на нефть консолидировались в узком диапазоне в области многонедельных максимумов.

За последние две недели котировки Brent подросли на 10% с лишним на фоне ожиданий усиления спроса со стороны Китая, где наблюдается рост мобильности населения и промышленной активности.

Тем не менее дальнейшая динамика экономики Поднебесной остается неясной, и министерский комитет ОПЕК+ может занять выжидательную позицию на намеченной на следующую неделю встрече. Делегаты ОПЕК+ сообщили агентству Bloomberg на условиях анонимности, что комитет, вероятно, будет рекомендовать альянсу сохранить объем добычи нефти на текущем уровне. Подобная осторожность обусловлена желанием увидеть больше ясности относительно перспектив Китая и влияния санкций на экспорт черного золота из РФ.

В целом сырье находилось под некоторым давлением, которое как минимум частично было обусловлено укреплением доллара против валют G10.

По данным LME, на неделе до 20 января крупные спекулянты увеличили чистую длинную позицию во фьючерсах и опционах на медь до нового семимесячного максимума (правда, ее объем изменился меньше, чем на 1%). Интересно, что этому сопутствовал заметный рост открытого интереса, т. к. участники рынка открывали новые длинные и короткие позиции. Подобные изменения в позиционировании могут предвещать рост волатильности.

Одновременно с этим крупные спекулянты незначительно сократили объем чистой длинной позицию во фьючерсах и опционах на алюминий на LME. Здесь, наоборот, открытый интерес заметно снизился на фоне закрытия как длинных, так и коротких позиций. Это говорит о неуверенности участников рынка относительно дальнейшей динамики металла.

На 17:45 мск:

Brent, $/бар. — 87,99 (-0,23%) с нач. года +2,4%

WTI, $/бар. — 81,38 (-0,29%) с нач. года +1,4%

Urals, $/бар. — 68,84 (+0,58%) с нач. года +7,5%

Золото, $/тр. унц. — 1 921,85 (-0,48%) с нач. года +5,4%

Серебро, $/тр. унц. — 23,26 (-0,83%) с нач. года -2,9%

Алюминий, $/т — 2 631,50 (-0,19%) с нач. года +10,7%

Медь, $/т — 9 270,50 (-0,91%) с нач. года +10,7%

Никель, $/т — 28 545,00 (+1,55%) с нач. года -5,0%

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter