29 ноября 2017 Инвесткафе Комбаев Олег

Завершился календарный 3-й квартал, а с ним для Apple закончился и финансовый год. Это хороший повод для обновления DCF-модели и определения справедливой цены акций «яблочной» компании.

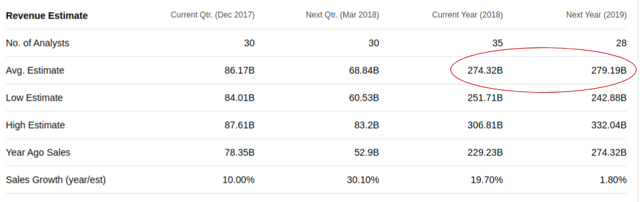

Результаты последнего квартала и релиз новой линейки продукции Apple повысили ожидания относительно ее будущей выручки. По данным Yahoo Finance!, консенсус аналитиков по этому показателю за 2018 год предполагает уровень $274,3 млрд против оценки $255 млрд, данной в августе, общерыночный прогноз на 2019-й — $279,19 млрд.

Подкорректировав соответствующим образом прогноз выручки Apple на ближайшие 10 лет, я получил CAGR 4,11% против августовских 3,25%. Это, стоит признать, достаточно существенное ускорение темпов.

Актуальный расчет WACC

Для определения ожидаемой рыночной доходности (expected market rate of return) я использовал значения средней рыночной премии, скорректированной согласно географии продаж Apple. Итоговый показатель составил 8,45 = 6,15%+2,3% (текущая risk-free rate of return).

Обратите внимание, что текущий однолетний коэффициент Beta составляет 1,26, что очень близко к историческому максимуму 2005 года. Большая Beta означает больший систематический риск, что негативно для компании и указывает на высокий краткосрочный спекулятивный интерес к акциям Apple. Ранее я детально разбирал, что значит рост Beta для доходности компании на примере Alphabet. Также важно, что модель предполагает постепенное снижение значения WACC, вследствие того что со временем Beta компании опустится до средних значений.

Учитывая усиление конкуренции в модели, я предполагаю постепенное снижение оперативной рентабельности Apple с текущих 28% до 23%. Эта тенденция уже давно характерна для ведущих представителей ИТ-сектора.

Обновленная модель предполагает постепенный рост удельного веса CAPEX в выручке компании с текущих 5,7% до 6,5%. Это также продиктовано тем, что по сравнению с конкурентами капитальные инвестиции Apple невелики.

И вот что мы получаем:

Стоит признать, что 14% — это достаточно скромный потенциал роста на горизонте прогноза в 10 лет. Вместе с тем дивидендная политика Apple и масштабная программа buy back создают хорошую поддержку акциям. На мой взгляд, капитализация компании в ближайшие полгода имеет мало шансов измениться. Можно сказать, что для нее приближается фаза плато.

Результаты последнего квартала и релиз новой линейки продукции Apple повысили ожидания относительно ее будущей выручки. По данным Yahoo Finance!, консенсус аналитиков по этому показателю за 2018 год предполагает уровень $274,3 млрд против оценки $255 млрд, данной в августе, общерыночный прогноз на 2019-й — $279,19 млрд.

Подкорректировав соответствующим образом прогноз выручки Apple на ближайшие 10 лет, я получил CAGR 4,11% против августовских 3,25%. Это, стоит признать, достаточно существенное ускорение темпов.

Актуальный расчет WACC

Для определения ожидаемой рыночной доходности (expected market rate of return) я использовал значения средней рыночной премии, скорректированной согласно географии продаж Apple. Итоговый показатель составил 8,45 = 6,15%+2,3% (текущая risk-free rate of return).

Обратите внимание, что текущий однолетний коэффициент Beta составляет 1,26, что очень близко к историческому максимуму 2005 года. Большая Beta означает больший систематический риск, что негативно для компании и указывает на высокий краткосрочный спекулятивный интерес к акциям Apple. Ранее я детально разбирал, что значит рост Beta для доходности компании на примере Alphabet. Также важно, что модель предполагает постепенное снижение значения WACC, вследствие того что со временем Beta компании опустится до средних значений.

Учитывая усиление конкуренции в модели, я предполагаю постепенное снижение оперативной рентабельности Apple с текущих 28% до 23%. Эта тенденция уже давно характерна для ведущих представителей ИТ-сектора.

Обновленная модель предполагает постепенный рост удельного веса CAPEX в выручке компании с текущих 5,7% до 6,5%. Это также продиктовано тем, что по сравнению с конкурентами капитальные инвестиции Apple невелики.

И вот что мы получаем:

Стоит признать, что 14% — это достаточно скромный потенциал роста на горизонте прогноза в 10 лет. Вместе с тем дивидендная политика Apple и масштабная программа buy back создают хорошую поддержку акциям. На мой взгляд, капитализация компании в ближайшие полгода имеет мало шансов измениться. Можно сказать, что для нее приближается фаза плато.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба